Alles über Activa Resources - 747137

Seite 86 von 164 Neuester Beitrag: 25.04.21 13:04 | ||||

| Eröffnet am: | 16.06.05 18:20 | von: StephanMUC | Anzahl Beiträge: | 5.075 |

| Neuester Beitrag: | 25.04.21 13:04 | von: Jenniferttjia | Leser gesamt: | 1.000.651 |

| Forum: | Börse | Leser heute: | 324 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 83 | 84 | 85 | | 87 | 88 | 89 | ... 164 > | ||||

Viele Grüße, Gilbi

Nachfolgend ein Update von letzter Woche:

Activa hat sich für 2008 sehr viel vorgenommen,

da das Bohrprogramm für 2008 eine deutliche

Beschleunigung gegenüber den Vorjahren vorsieht.

Meine Fragen:

a) Die Beschleunigung des Bohrprogramms enthält

enorme Chancen, aber auch Risiken, wenn sich die

Bohrerfolge nicht einstellen. Sind Sie zuversichtlich

auch in 2008 die Bohrerfolgsrate von 83 % beibehalten

zu können?

Natürlich. Bedenken Sie aber bitte, dass nicht alleine die Bohrerfolgsquote ausschlaggebend ist. Bestimmte Bohrungen müssen erfolgreich sein, um unser Wachstum zu beschleunigen: Loma, Hidalgo, Barnett, FS. Fehlbohrungen in z.B. Adams Ranch hätten bei weitem nicht die Auswirkung einer Fehlbohrung im Loma Projekt.

b) Die große Anzahl von Bohrungen 2008 wird unabhängig davon

ob sie erfolgreich verlaufen doch eine erhebliche Verschiebung

von potenziellen Reserven hin zu "Probable" und "Proven"

bewirken?

Ja, aber doch abhängig davon ob sie erfolgreich verlaufen. Oder habe ich Ihre Frage nicht richtig verstanden?

c) Sie sprachen in der letzten Meldung davon, daß die

Bohrung im Mongoose Projekt fehlgeschlagen ist. Be-

deutet dies, daß hier mit keiner Förderung gerechnet wird?

Anfangs haben wir gedacht, es sieht ganz schlecht aus. Dann haben wir die Quelle geöffnet um nachzuschauen. Seit drei Wochen fackeln wir Erdgas ab und zwar ca. 100 MCF pro Tag. Dies entspricht ca. 15 Barrels Äquivalent. Das hört sich zunächst verschwenderisch an, wir mussten aber sehen ob die Förderung stabil bleibt bevor wir Geld in die Hand nehmen, um die Quelle anzuschließen. In den kommenden Wochen werden wir die Quelle an eine Pipeline anschließen und mit dem Verkauf des Erdgas beginnen. Also, nicht ganz trocken! Aber wir haben deutlich mehr erwartet. Das schwache Ergebnis dieser Bohrung stellt eine weitere Entwicklung des Feldes in Frage. Noch ist aber keine Entscheidung getroffen worden. Wir werden diese Quelle erstmal eine Weile beobachten.

d) Ist die Bohrung in Barnett Shale eine Testbohrung oder

wird hier erwartet auch mit der Förderung beginnen zu können?

Grundsätzlich sind alle Bohrungen die wir durchführen Bohrungen aus denen wir anschließend fördern können (anders als beim Gold, zum Beispiel). Zurzeit testen wir die tieferen Formationen unterhalb des Schiefers. Ob wir letztendlich bei dieser Bohrung aus dem Shale oder einer anderen Formation fördern ist noch nicht abzusehen.

e) Wielange ist die Bohrung in Loma-Field veranschlagt. Anders

gefragt: Wann rechnen Sie hier mit der Förderung beginnen zu

können, wenn die Bohrung erfolgreich verläuft?

Bohrbeginn April, kann auch Mai werden. Bohrzeit 40-50 Tage. Produktionsbeginn: Q3. Das ist der aktuelle Stand der Planung.

f) Gray Waterflood: Sie sprachen davon, daß die Aktivitäten hier

auf 12 Monate angelegt sind. Heißt das, daß in 2008 keine

Förderung erfolgen wird?

Wir erwarten in der zweiten Jahreshälfte 2008 einen Beitrag von Gray. Der genaue Zeitpunkt hängt davon ab wie schnell wir hier vorankommen.

g) White County: Schätzen Sie die Wahrscheinlichkeit des Verkaufs

der netto 5.500 Acres als hoch ein aufgrund der Entwicklung der massiven

Investitionsanstrengungen anderer, großen Ölförderer?

Warum sollen wir White County jetzt schon verkaufen? Spekulationen in dieser Richtung sind unbegründet.

h) Verlaufen die Aktivitäten "Adams Ranch" im Zeiplan, so daß hier in den

kommenden Monaten mit einer Erhöhung der Fördermengen gerechnet werden

kann?

Bei Adams Ranch ist die Förderung, bedingt durch Produktionsunterbrechungen während wir an dem Sammelsystem arbeiten, in den letzten Monaten leicht rückläufig gewesen. Hier ist viel Arbeit im Gange. Wir haben gerade eine neue Gasquelle gebohrt und werden sofort 2 weitere bohren. Jede soll ca. 100 MCF pro Tag bringen. Zusätzlich haben wir weitere alte eingeschlossene Quellen reaktiviert. Also, summa summarum, wird die Förderung über die nächsten 3 Monaten deutlich ansteigen.

i) Wie ist der aktuelle Stand zum OSR-Projekt. Werden sich nach aktuellem

Kenntnisstand hier Bohrungen in Kürze erfolgen?

Ja, hier ist einiges in Vorbereitung. Eine Quelle mit nachgewiesenen Reserven (PUD) ist für April vorgesehen.

h) Wann ist mit einer Veröffentlichung der 2007er Zahlen zu rechnen?

Wird es ein Update über die Potentiellen, Probable und Proven Reserven

geben?

Zahlen 2007 im Mai. Der Ablauf: US WP derzeit bei der Prüfung im Büro der AR LLC. Ende März bekomme ich den testierten US Abschluss. Im April bereiten wir den konsolidierten Abschluss vor (der deutsche WP). Er ist hoffentlich Ende April fertig.

i) Es sind eine Menge Fragen, aber der Kursverlauf läßt vermuten, daß es

operativ nicht gut läuft bei AR. Vielen Dank für Ihre offene Kommunikation

schon vorab.

Ich hoffe, Sie haben die neuen Folien gesehen. Dort sehen Sie, dass wir 2007 Fördererlöse in Höhe von USD 4,4 Mio. generiert haben. Derzeitige monatliche Erlöse USD 530.000. Solange die Marktpreise nicht nach unten korrigieren, werden wir bei konstanten Volumina 2008 in Richtung USD 7 Mio. Fördererlöse marschieren.

Grüße Kleiner chef

Falls Ihr mal einen echten Kontrast zu unserem Forum und den Verhältnissen bei AR braucht, dann solltet Ihr mal bei Wallstreet-Online die Threads zu Morgan Creek und De Beira lesen. Ich hab mich schlappgelacht. Gerade die Postings der letzten 4 Monate zeichen doch ein komplett anderes Bild als bei uns hier. Die Schiffe sind komplett abgesoffen und die letzten Aktionäre halten sich noch immer daran fest.

Ein großes Dankeschön an Gilbi für seine Mühe!!!!! Das hier mit Dunkelziffer wohl mehr als 5% des Aktienbestandes vertreten sind (oder mitlesen) finde ich schon recht erstaunlich. Ich hatte eher mit 1-2% gerechnet.

BO hat Activa Eingeschätzt:

Ergebnis je Aktie 2007 -0,40€

Ergebnis je Aktie 2008e 0,05€

Neu:

Ergebnis je Aktie 2009e 0,06€

Quelle: aktueller Datensatz vom 17.3.08

Sollte der Dollarkurs nicht weiter in diesem Maße fallen, wäre auf Basis der aktuellen Umsätze 2008e schon gut unter Dach und Fach, +0,05 würde ein Gesamtergebnis von ca. +150 TEUR bedeuten, das sollte selbst auf konsolidierter Ebene drin sein. Natürlich ist auf der anderen Seite das Schwankungspotenzial bei diesem teuren Bohrfahrplan und den daraus resultierenden Kosten enorm hoch und nicht jede Bohrung wird Ende des Jahres abgeschlossen sein, damit die Kosten nach Erfolg in der Bilanz aktviert werden können.

Dieses Jahr muß eben vieles "einfach mal glatt gehen", um den endgültigen und sichtbaren Durchbruch an die Wasseroberfläche zu schaffen.

Ergebnis je Aktie 2007e -0,40€

http://www.aminex-plc.com/resources/AltaLomaEast_2007Reserves.pdf

http://www.aminex-plc.com/resources/Weslaco_2007Reserves.pdf

Mein Kommentar:

Allgemein: Gute Hinweise wie eine Berechnung erfolgt. Sehr viele Details!!! Interessierte bitte unbedingt nachlesen!

Alta Loma = Loma bei Activa, wenn auch nicht in ganz. An der produzierenden Quelle ist Activa nicht beteiligt. Reserven werden im Vergleich zu den Activa Angaben m.E. höher gesehen - evtl. liegt das daran, das Aminex hier schon fördert.

Hidalgo: Bestätigung der Activa Reserve Zahlen. Für SWGU #35 und #36 werden Reserven "behind-pipe" genannt. Das Interessante daran ist, dass diese Reserven nicht aus #35 und #36 gefördert werden können; es ist eine neue Bohrung notwendig. Das könnte die Möglichkeit eröffnen, den Activa Anteil von 12,5% (an #35 und #36) auch auf 25% wie bei #37 und #38 zu erhöhen. Hoffen wir mal das Beste.

Habe leider keine Zeit es mir jetzt durchzulesen. Dürfte aber sehr interessant sein. Insbesondere im Hinblick auf eine möglichen exit von hallwood energy.

gruss

heartland

Die Bilanz sieht allerdings heftig aus. Ich hoffe, die Kapitalgeber haben noch ein paar cent in der Tasche. Zumindest macht man offensichtlich keine halben Sachen was Projekte angeht. Ich hoffe, die Finanzierung hält durch.

Viele Grüße, Gilbi

Bezogen auf Activa fand ich das Update von Aminex positiver.

Hallwood Energy ist dabei eine Tochtergesellschaft, die von der Muttergesellschaft das Geld (nicht wenig) zur Verfügung gestellt bekommt, wobei diese durch hohe Dividendenausschüttungen und das Investitionsvolumen in Hallwood Energy ja regelrecht ausgeblutet ist.

Generell wirkt die Projektstrategie sehr aggressiv, ein tragender cash-flow ist erstmal nicht in Sicht. Auf der anderen Seite scheint viel Geld da zu sein und man will vielleicht gleich zum "big player" werden und schnell auf einen hohen Umsatz kommen.

So viel Geld, wie in die Projekte investiert wird, da muß man sich schon sehr sicher sein, auf einem Goldhaufen zu sitzen. Anders kann ich mir das nicht erklären.

Letztes Jahr im Juni wollte der CEO (und Hauptaktionär) von Hallwood noch das Textil- Geschäft verkaufen und die Hallwood- Anteile an Hallwood-Energy (25%) von den Aktionären übernehmen:

…On June 19, 2007, The Hallwood Group announced that it had received a proposal from Anthony J. Gumbiner, the Chairman of the Board and beneficial owner of 66% of the stock of Hallwood Group, that Hallwood Group's board of directors consider a liquidation of Hallwood Group that would include a sale of all of Hallwood Group's interests in its Brookwood Companies Incorporated subsidiary and a disposition of all of Hallwood Group's interests in Hallwood Energy, L.P…

Vorangegangen war auch eine Verzögerung beim SEC- Bericht was zu einem temporären Delisting geführt hatte (wahrscheinlich Taktik um den Kurs zu drücken).

Ein paar Monate später wurde die Sache dann wieder zurück gezogen:

…Chairman and Majority Shareholder Withdraws Proposal. Mr. Gumbiner, the Company's chairman and majority shareholder, has advised the Company that, because his previously announced proposal to purchase the Company's interest in Hallwood Energy could conflict with Hallwood Energy's efforts to obtain additional capital, among other things, he has withdrawn his proposal that the board of directors consider a liquidation of the Company. ..

Jetzt will man $ 100 Mio einsammeln und damit im Fayetteville Shale gerade mal 9 Bohrungen in 2008 setzte. O.K. ich weiß nicht was die anderen Gebiete von den $ 100 Mio bekommen sollen, aber in den anderen beiden Gebieten ist glaube ich kein so großer Kapitalbedarf notwendig. Da sind ja seit 2004 zusammen gerade mal 13 Bohrungen gemacht worden! Und die 24 produzierenden Fayetteville- Bohrungen

machen zusammen gerade mal 5,700 Mcf/day.

Das sind gerade mal 238 mcf/day pro Bohrung! Chesapeake ist im Durchschnitt über 1000 mcf/day.

Hallwood wird wohl auf jeden Fall das Textil- Geschäft verkaufen (die haben wohl im Dezember eine Investment- Bank beauftragt zu analysieren, was man mit dem Textil- Geschäft machen kann). Für die Energy- Sparte sehe ich zwei völlig unterschiedliche Möglichkeiten.

1.§Ein schneller Verkauf vom White- Conty lease. Dazu würde auch die Aussage im Q-10- Bericht passen: „Hallwood Energy may also consider additional strategic partnering arrangements for drilling and development.“ Dann wäre aber nicht mehr viel übrig von Hallwood Energy, welche diesen Namen verdienen würde. Also gleich alles verkaufen und den Laden zumachen.

2.§Ohne Textilgeschäft voll auf Energy setzen und aggressiv diese Sparte aufbauen (z.B. über einen IPO). Dafür würde der Finanzbedarf von $100 000 Mi0 sprechen und die Aussage im Q-10; “Management of Hallwood Energy plans to seek additional debt and equity financing in excess of $100,000,000 from current and new investors to support its working capital needs and adequately fund current operations for at least the next twelve months.

Aber warum dann nur 9 Bohrungen in 2008? Das macht keinen Sinn.

Wie auch immer.

Aber ich glaube im ersten Halbjahr passiert hier noch was. Welche Auswirkungen das auf Activa haben wird ist dann die Frage. Bei einem Verkauf hätte Activa ja auch die Möglichkeit seinen Anteil zu behalten und einfach einen neuen Operator zu bekommen. Fakt ist, dass Chesapeake und SWE sehr aggressiv im White County bohren und sehr gute Erfolge vorzuweisen haben. Hallwood betreibt das ganze wohl eher halbherzig (oder es fehlen eben die Mittel um hier wirklich genauso erfolgreich zu sein). Von dem her wäre ein Verkauf (wenn der Preis stimmt) oder eben ein neuer Operator mit Namen Chesapeake oder SWE keine schlechte Option.

Oder Hallwood kommt mit den $100 Mio richtig in die Gänge!

Schön zu sehen, dass ein unabhängiger Gutachter zu den gleichen Ergebnissen wie Activa kommt.

Der Unterschied in den Loma- Zahlen liegt in den relativen Berechnungen bezogen auf die Beteiligung.

Im Hidalgo- Projekt haben beide (Activa und Aminex) die gleiche Beteiligung von 25%, daher sind die Zahlen etwa gleich.

Im Loma- Projekt hat Aminex 37,5% und Activa 25%.

Wenn du die Aminex- Zahlen auf Activas 25% runterrechnest, kommt man auf:

1P Proved Oil: 10,9

1P Proved Gas: 263

2P Proved & Probable: 250

2P Proved & Probable: 6306

Dazu im Vergleich die Activa- Zahlen aus der Präsentation:

1P Proved Oil: 14

1P Proved Gas: 305

2P Proved & Probable: 185

2P Proved & Probable: 4899

Also proved etwas mehr, aber probable dafür weniger. Aber die Größenordnung stimmt.

Aber die Herleitung ist sehr interessant.

Der Hammer ist die Förderrate der SWGU 37 von 3200 Mscf/d. Das ist mal eine Hausnummer! Dazu die vielen produktiven Schichten. Da ist noch Potential für Überraschungen!

Wir sollten auch nicht vergessen, dass von Geschehnissen im White County nullkommanichts im derzeitigen Aktienkurs eingepreist ist (außer Ausgaben). Verkauf oder kompetenterer Operator - Es sollte schon einen hübschen Kurssprung nordwärts wert sein.

In wie weit man jetzt einen Abschlag machen muss zwischen dem Activa- Lease und der „prime portion“ ist die Frage. Aber es ist Fakt, dass der Activa- Lease sowohl im von Chesapeake, als auch von SWE definierten Core- area liegt.

Auch Petrohawk hat im letzten Jahr $14 000 für den Acre bezahlt. O.K. dieses Gebiet war teilweise erschlossen.

Was hat Activa 2006 an Hallwood bezahlt:

"During the first quarter of 2006, the Partnership entered into a participation agreement (the “Participation Agreement”) with Activa Resources, Ltd (“Activa”). Under the Participation Agreement, Activa paid $4,960,000 to the Partnership in April 2006, and the Partnership transferred to Activa an undivided 25% interest in oil and gas leases with respect to 44,219 net acres that the Partnership currently holds in East Arkansas. No gain was recognized as required by the Partnership’s accounting policies set forth in Note 2 and, accordingly, the amount was credited to oil and gas property. During the term of the Participation Agreement, the Partnership is designated as operator of the leases. As operator, the Partnership was required to commence actual drilling operations before June 2006 for the first of two initial wells. the Partnership commenced this drilling. Activa agreed to participate to the extent of its participation interest in the two initial wells and paid 50% of the first $750,000 incurred for costs associated with the drilling, completion, and equipping operations in connection with each of the initial wells."

Also $450 für den netto- Acre.

Jetzt kommt Herr Hooper und sagt, dass man aktuell nicht viel mehr für den Acre bekommt, als man vor zwei Jahren dafür bezahlt hat!

Selbst wenn ich den Lee- County- Lease jetzt mal mit 0 ansetzte und die Kosten für die zwei Bohrungen auch noch mit einrechne, müsste Activa aktuelle $1038 für den Acre in White- County bekommen um mit 0 Verlust oder Gewinn aus dem Deal zu kommen.

Das wäre dann immer noch nur 1/6 von der kleinsten Summe, welche der Chesapeake CEO genannt hat.

Warum ist dann Herr Hooper so stolz auf die Verbindungen von Activa Resources Ltd., die ja erst den Hallwood- Deal möglich gemacht haben, wenn der Acre im Moment um den gleichen Preis zu haben ist?

XTO Energy Inc. XTO announced today that it has entered into a definitive agreement to acquire producing properties, leasehold acreage and gathering infrastructure from Southwestern Energy Company SWN for about $520 million. The purchase includes 55,631 net acres of Fayetteville Shale leasehold and expands XTO's position in the shale play to more than 300,000 net acres.

"XTO's shale play strategy is focused on growing our acreage positions in the right geographic and geological locations across the premier shale basins.

This acquisition expands our visible growth potential in the Fayetteville Shale," stated Keith A. Hutton, President. "Given our engineering assessment, we expect the acreage, which is contiguous to our core development footprint, to hold resource potential in excess of 1 Tcfe. With the pipeline infrastructure already in place, our immediate plans include using four drilling rigs in 2008 and at least six rigs in 2009. We expect proved reserves attributable to this acquisition to grow to 160 Bcfe this year and at least 325 Bcfe by year-end 2009. Overall, our operational teams are dedicated to making XTO a top producer and value creator in the Fayetteville Shale."

The acquisition is scheduled to close on or before May 5, 2008. Funding is expected to be provided through a combination of cash flow and commercial paper borrowings. The final closing price is subject to typical closing and post-closing adjustments.

Das sind dann $9347/acre

Aber das Gebiet ist wohl schon recht gut erschlossen mit erwarteten 160 Bcfe und Pipelinenetz.

die hier genannten Preise von 9.000 - 15.000 USD beziehen sich auf leases wo die Reserven als proven gelten. Das ist bei den leases von AR noch nicht der Fall. Dort liegen die Preise wohl bei rd. 1000 - 1200 USD.

Bilanzmässig sieht es (vorläufig) wie folgt aus:

Bis zum 31.12.2007 sind 6,7 Mio. USD in FS investiert und auch aktiviert worden, davon 5 Mio. für leases und 1,7 Mio. für drilling costs. Im Jahr 2007 sind es rd. 1 Mio. an drilling und 360k an leases gewesen.

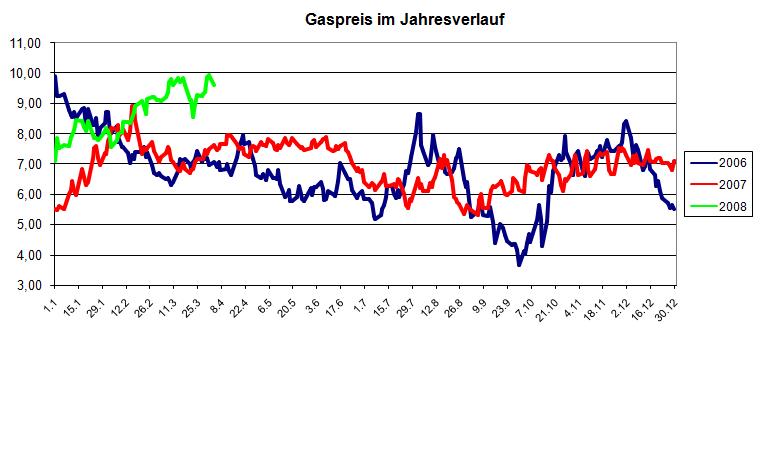

Angehängte Grafik:

gaspreis.jpg (verkleinert auf 67%)

gaspreis.jpg (verkleinert auf 67%)

Auch wenn ich glaube, das Fayetteville in 2008 nicht der Bringer wird, muss ich noch einmal "dorthin abbiegen":

Ich habe da noch einige Daten gefunden (Gas Well Pressure Test). Wenn ich mir die 24 Hour Production Rates anschaue, dann kann ich die geringe Tagesförderung in der K-10 Meldung verstehen. Einzig die Lage von Dismang (6N-9W) lässt etwas hoffen, "wir" sind ja in 6N-8W, aber nicht vergessen Chesapeake ist wahrscheinlich noch näher dran.

| Permit # | Company | Well Name | Well Number | Field Name | Pool Name | Section | Township | Township Direction | Range | Range Direction | Date of Test | Type of Test | Duration | Tubing Flowing Pressure | Tubing Shut-In Pressure | Casing Flowing Pressure | Casing Shut-In Pressure | 24 Hour Production Rate | Absolute Open Flow |

| 38967 | Hallwood Petroleum LLC | Kerr | 1-5 | B-43 | Hale | 5 | 7 | N | 10 | W | 07-Feb-08 | BPT | 24 | 80 | 1050 | 186 | 187 | ||

| 38796 | Hallwood Petroleum LLC | Dismang | 1-7D | B-43 | Hale | 7 | 6 | N | 9 | W | 7.18.2007 | BPT | 24 | 950 | 1512 | 7128 | 11777 | ||

| 38796 | Hallwood Petroleum LLC | Dismang | 1-7D | B-43 | Hale | 7 | 6 | N | 9 | W | 9.27.2007 | BPT | 24 | 736 | 1456 | 10571 | 14199 | ||

| 38867 | Hallwood Petroleum LLC | Choate, J A | 1-7 | B-43 | Hale | 7 | 6 | N | 9 | W | 8.13.2007 | BPT | 24 | 72 | 942 | 167 | 168 | ||

| 38967 | Hallwood Petroleum Inc | Kerr | 1-5 | B-43 | Fayetteville | 5 | 7 | N | 10 | W | 10.24.2007 | BPT | 24 | 387 | 2352 | 749 | 770 | ||

| 39108 | Hallwood Petroleum LLC | Harlan | 1-32-T | B-43 | Fayetteville | 32 | 7 | N | 10 | W | 8.13.2007 | BPT | 24 | 810 | 1675 | 782 | 1021 | ||

| 39373 | Hallwood Petroleum LLC | Walker | 1-34 | B-43 | Fayetteville | 34 | 7 | N | 10 | W | 8.13.2007 | BPT | 24 | 1000 | 1300 | 493 | 1208 | ||

| 39453 | Hallwood Petroleum LLC | Harlan | 2-32H | B-43 | Fayetteville | 32 | 7 | N | 10 | W | 9.21.2007 | BPT | 24 | 565 | 1620 | 319 | 363 | ||

| 39489 | Hallwood Petroleum LLC | Right Angle Minerals | 1-36H | B-43 | Fayetteville | 36 | 7 | N | 10 | W | 8.13.2007 | BPT | 24 | 1000 | 1020 | 309 | 7967 | ||

| 39773 | Hallwood Petroleum LLC | Kerr | 2-5H | B-43 | Fayetteville | 5 | 7 | N | 10 | W | 20-Jan-08 | BPT | 24 | 88 | 450 | 518 | 538 | ||

| 39775 | Hallwood Petroleum LLC | Conder | 1-15H | B-43 | Fayetteville | 15 | 7 | N | 10 | W | 10.28.2007 | BPT | 24 | 20 | 540 | 176 | 176 | ||

| 40036 | Hallwood Petroleum LLC | Crutchfield | 1-22H | B-43 | Fayetteville | 22 | 7 | N | 10 | W | 15-Jan-08 | BPT | 24 | 165 | 1820 | 576 | 580 |

Scheinen aber eher Glückstreffer zu sein, wenn sich wohl durch die Geologie eine Aufwölbung gebildet und sich dann viel Gas mit relativ hohem Druck gesammelt hat. Scheinen eher zufällig verteilt zu sein und haben leider nichts zu tun mit dem systematischen Anbohren der Fayetteville- Schicht. Da die Hale- Formation aber über der Fayetteville- Schicht liegt, kann sie bei jeder Fayetteville- Bohrung mit getestet werden.

Aber wirklich gespannt bin ich auf die Testergebnisse der zwei Chesapeake- Bohrungen einen Steinwurf entfernt!

Die US-Wirtschaftsprüfer sind bei der Ltd. fertig, bleibt also die Konsolidierung auf AG-Ebene.

Ich hatte Herrn Hooper noch auf die Reserven angesprochen. Ein update der Tabelle ist in Arbeit, dauert wohl aber noch ein paar Wochen.