Amani Gold (ehemals Burey Gold)

Seite 83 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.533.322 |

| Forum: | Hot-Stocks | Leser heute: | 248 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 80 | 81 | 82 | | 84 | 85 | 86 | ... 231 > | ||||

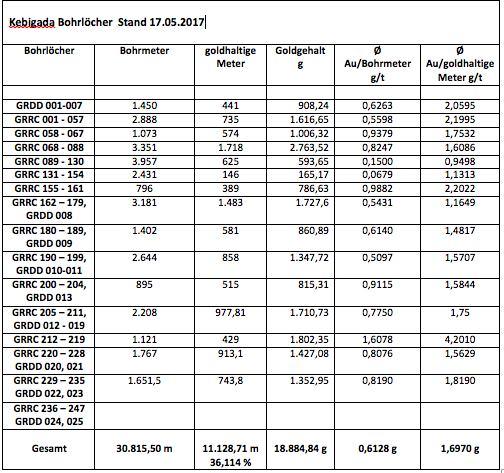

1.651,5 Bohrmeter davon 743,8 m goldhaltig (45,04%) bei 1.352,95g Au das macht 0,819g in der Fläche und 1,819g basal ;-). Neue Tabelle folgt, wenn die letzten Ergebnisse in zwei Wochen kommen.

Die Reaktion des Marktes hat mich heute auch ziemlich enttäuscht. Habe deutlich mehr erwartet. Es ist wahrscheinlich wie wir vermutet haben. Der Markt versteht es nicht. Das Phänomen begegnet uns bei Kebigada ja seid über 15 Monaten.

Dabei ist insbesondere diese Aussage von Herrn Eckhof

"All indications are that sufficient resources will be defined to sustain a robust mining operation at Giro. "

elektrisierend.

Eckhof geht von genügend Ressourcen aus, um einen stabilen Minenbetrieb zu gewährleisten. Diese Wendung ist sensationell und vermag den Kurs massiv zu treiben, wenn jetzt nicht mehr der Verkauf des gold-in-the-ground im Vordergrund steht, sondern der Abbau! Jetzt noch einmal gute Ergebnisse und dann die Ressource. Dann müsste der Kurs abgehen wie Schmitz Katze.

https://www.finanzen100.de/finanznachrichten/...17835/?SOURCE=7001002

Das die Errichtung von Kibali sehr teuer war, wissen wir auch von Valdeloro. Er schrieb in diesem Zusammenhang von 1,75 Mrd. $ an Errichtungskosten die neben den eigentlichen Minenkosten für 3 Wasserkraftwerke, Umsiedlung einer Kleinstadt und deren Neubau usw. ausgegeben wurden.

Dies ist der Hauptgrund, warum ich mir überhaupt nicht vorstellen kann, dass sich Randgold Giro und Tendao entgehen lassen wird. Das können sie sich einfach nicht leisten. Schon gar nicht, wenn auf Tendao ein "multiple" von Giro erwartet wird. Im englischen Sprachgebrauch fängt ein multiple (mehrfache/vielfache) bei dreifach an. Geht man nur von 7 Mio. Blue Sky auf dem gesamten Giro Gebiet aus, dann wären das ein Minimum von 21 auf Tendao. Das wäre unglaublich.

falls der Link nicht funktioniert, dann gebe bitte "Randgold AISC" bei google ein und nehme den im Screenshot angezeigten letzten Link

Angehängte Grafik:

bildschirmfoto_2017-05-17_um_17.png (verkleinert auf 39%)

bildschirmfoto_2017-05-17_um_17.png (verkleinert auf 39%)

Also noch ein paar Wochen, dann wissen wir mehr.

:) Gold ist nichts als schnöde Spekulation, sagte meine Oma schon und grinste.

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

1. In der heutigen Veröffentlichung wird tatsächlich über einen Abbau gesprochen. Leider ist die Aussage noch a bissl zu nebulös, ob denn Amani es selber machen will oder nicht. Aber so konkret ist das Thema noch nie angesprochen worden, oder? Das lässt hoffen 😁!

2. Die von Herrn E. gemachten Äußerungen lassen eine tolle Ressource erwarten und ich glaube nicht, das Herr E. bei dieser Mitteilung keine belastbaren Fakten liefert, da er ja sonst rechtliche Probleme bekäme 😉.

3. Die Sahne auf diesem leckeren Eis ist eigentlich die Tatsache, das Amani eine konfortable Position durch diese Ergebnise gegenüber LW, Randgold & Co. einnimmt, da in der Region, sofern die Ressource sehr gut wird, dann Amani keiner vorbeikommt.

Somit scheint es, das Amani z. Z. viele Trümphe in der Hand hält und somit muss dieses Blatt nur noch gut ausgespielt werden 😉....

Ich könnte mir vorstellen, dass das ein Wink mit dem Zaunpfahö war

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Amani Gold Ltd |

Klar, die von dir nochmal angeführten Entwicklungskosten waren hoch.

Irgendwie sieht es.so aus als wenn LW

über das Tandeo Potential informiert war und deshalb auch den Deal akzeptierte.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Quelle: http://www.finanztrends-newsletter.de/2017/05/...er-vertrauensbeweis/

Zitat:

"Wie unlängst bekannt wurde, haben Amani Gold und Luck Winner Investment eine Absichtserklärung unterzeichnet, nach der die Investment-Gesellschaft aus Hongkong 500 Mio. neue Aktien zum Stückpreis von 0,05 USD erwirbt. Sollte der Deal in dieser Form tatsächlich zustande kommen, wäre das ein starker Vertrauensbeweis in die Fähigkeiten des Amani-Chairmans Klaus Eckhof, der für Fans junger Bergbau-Unternehmen kein Unbekannter ist und in der Vergangenheit bereits mehrfach erfolgreich Lagerstätten aufgespürt und entwickelt hat. Immerhin bedeuten die 0,05 USD einen kräftigen Aufschlag auf die momentanen Notierungen von 0,031 USD."

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Amani Gold Ltd |

;) Frau Papst

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Wie ExplorerFan glaube ich, dass die Botschaft mit der Mine eine eindeutige Nachricht an Randgold war. Einerseits dürfen die auch nicht zu früh aus der Deckung, dass treibt den Preis. Andererseits ist es für Amani mit einer indicated ressource natürlich kein Problem mehr, Geld für einen Minenbetrieb zu besorgen, vor allem bei intakter Infratsruktur. Und, sie haben eine Großbank an Bord die viel im Minengeschäft unterwegs ist. Alles also gute Vorzeichen.

Selbst wenn Amani die Mine nicht selber betreiben will, je näher Amani Kebigada an eine funktionierenden Minenbrtieb bringt, um so höher fällt der Verkaufspreis aus. Wer quasi morgen anfangen kann, die Bagger und Mühlen anzuwerfen der zahlt ein "multiple" des gold-in-the-ground Preises. Auch ein Szenario.

Angehängte Grafik:

kebigada_2017-05-17.png

kebigada_2017-05-17.png

Mit insgesamt nur 216.102 Stücken war der Handel aber eher einem TH ähnlich.

Aktuelles ASK: 4 AUct

Ich denke, das wird sich vor dem WE auch nicht mehr dramatisch verändern, es sei denn...

Insgesamt ein Anlegerverhalten, das sich mir nicht wirklich logisch erklärt.

Eindeutig sehen wir eine abwartende Haltung.

Auf was aber, wartet man denn, auf höhere Einstiegspreise?

Das Verlustrisiko, also die Wahrscheinlichkeit einer significanten Kursentwicklung in Richtung Süden, hat sich spätestens mit der Amani-Meldung von gestern noch einmal deutlich reduziert.

Der Explorer Amani Gold steht jetzt an der Schwelle, sich in ein Junior-Miningunternehmen zu wandeln.

Eine baldige und grundsätzliche Neubewertung dieser Aktie muss man mittlerweile als wahrscheinlichste aller Möglichkeiten bereits auf dem Schirm haben.

Da die nächste Meldung in wenigen Tagen, als um den 25.05. erwartet werden kann, würde ich jetzt mal langsam zusehen, meine Position aufzubauen bzw. auszubauen.

Wenn die Meldung erstmal da ist, wird es vermutlich deutlich teurer.

Nach der Ressource sowieso.

Jeder Jeck ist anders, sagt der Kölner.

Ob der Kölner damit auch die Jungs und Mädels in Down Under gemeint haben könnte, weiß ich aber nicht.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Für mich heißt es jetzt abwarten und überraschen lassen. Geht's in die Hose (was sehr sehr unwahrscheinlich ist aber man kann ja nie wissen) hab ich halt Pech gehabt. Geht's gut, dann umso besser.

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Amani Gold Ltd |

http://www.true-research.de/prz/

Den ungeklärten Grad der Zuverlässigkeit und Seriösität der Quelle mal unbeachtet gelassen.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Hier sind diese drei (wohl wichtigsten) Faktoren sehr wohl da, spürbar und vor allem sichtbar. Ich persönlich gehe davon aus dass wir auf das richtige Pferd setzen :))

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Amani Gold Ltd |

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Amani Gold Ltd |

Anderseits, wenn man die Steigerungsrate von 2.400% überträgt, kann Amani bei 3 Mio. Unzen und dem Aufstieg zum Junior Miner bis auf 0,68 steigen. Kostenquote wäre sogar besser als die gemeldeten $800.

Egal wie man es dreht und wendet, es ist sehr viel mehr Potential in dem Projekt, als es der bisherige Kurs ausdrückt. Sogar trotz der hohen Aktienquote. Den RS werden wir in Kürze ebenfalls sehen, wenn eine dauerhafte Finanzierung des Unternehmens steht, also die KE durch ist. Ich tippe mal auf ein Minimum von 10:1, vielleicht sogar 20:1, dann wären wir schon bei 0,27 bzw. 0,54 ;-)

Moderation

Zeitpunkt: 19.05.17 18:35

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Zeitpunkt: 19.05.17 18:35

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Amani Gold Ltd |

Ich mein ein Ding mit derartigem potential für 0,027 Euronen... da ist es auf jeden Fall erlaubt misstrauisch zu werden. Was ich persönlich jetzt nicht unbedingt bin. Ich würde aber jeden verstehen der der uns den Scheibenwischer zeigt :) :) :)

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Amani Gold Ltd |

Wenn er dagegen etwas besseres anzubieten hat, nehme ich es gerne.

Du hast ja selbst schon analysiert, dass hier eine Reihe von wesentlichen Faktoren erfüllt sind, welche das Chance-/Riskoverhältnis attraktiv erscheinen lassen.

Von Verschwörungstheorien halte ich eher wenig.

Die meisten Dinge, auch wenn sie anfänglich so aussehen, als ob sie von Natur aus unverständlich sind, lassen sich mit ein wenig Geduld und Akribie entschlüsseln.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |