Antizykliker-Thread - v2.0

Anders als in einem Markt von Gebrauchsgütern denkbar spielen relative Knappheit oder relatives Überangebot keine Rolle, denn Wertpapiere werden idR nicht verzehrt, sondern wechseln lediglich die Hände. In Wertpapiermärkte 'hineinströmendes' oder 'abziehendes' Geld ist demnach eine Metapher für (deutliche) Kursveränderungen..

Das Anlagevolumen in deutschen Bonds hat sich in den letzten Jahren nur geringfügig verändert - durch moderate Neuverschuldung und den gestiegenen Kurs. Die durch QE begünstigten Banken parken vorrangig bei der EZB selbst. Der Vorstellung, dass implizite Aktieninvests nur temporär in Bonds zwischenlagern, bis zum Startschuss sozusagen, folge ich also nicht...

Fill

Optionen

auf Deinen strategischen Ansatz bin ich gespannt, Fill

Optionen

Aber auch Bunds und Frankreich-Bonds haben historisch hohes KGV. Die Süd-Bonds lassen wir mal beiseite. Die haben weder das Volumen um weltweit relevant zu sein noch findest derzeit eine faire Bewertung statt.

Jeden dürfte klar sein, dass sowohl T-Bonds als auch Bunds in der Blase sind. Zur Zeit versuchen "smarte Player" wie große Anleihefonds oder auch unser Ku-Fu-Panda von nebenan, beides massiv zu shorten. ME wird das aber enden wie die Goldblase: Nämlich weiterlaufen bis keiner mehr an eine Fahnestange glaubt, sprich alle smarten Anleger trotz logisch richtiger Spekulation zugrunde gegangen sind. Dann kommt der Knall...

werden von Fonds und Versicherungen bewegt, die in einem gewissen Rahmen flexibel zwischen Aktien und Anleihen hin- und her schichten können. SIe legen nicht in Sichtanlagen und Tagesgeld an, zumal Transaktionskosten praktisch irrelevant sind.

Das sind große Supertanker, die, einmal bewegt, lange in die entsprechende Richtung fahren. Wir können davon ausgehen, dass deren Strategien überdacht werden, sobald klar wird, dass 1) Bonds nicht totsichere Anlagen sind, weder nominal noch kurstechnisch und 2) die dividendenrenditen von Aktien weit über den Anleiherenditen liegen und zwar nachhaltig. Der Zeitgeist strebt aber im Moment nach vermeintlicher Sicherheit. Auch dies eine Erkenntnis, die sich antizyklisch nutzen läßt.

weil aber zusätzlich eben dies z zt mM nach auch eine währunsg oder nennen wir es politische spekulation ist - sind rückschlüssse so gut wie unmöglich

Optionen

Fill

Optionen

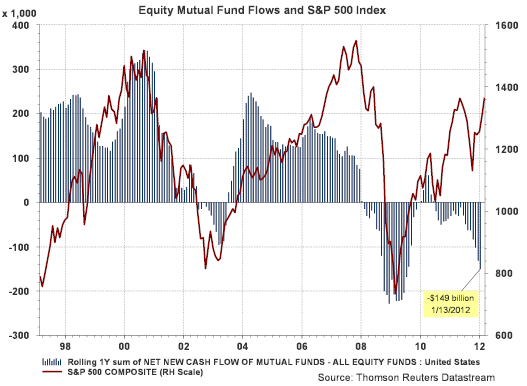

rückläufige Liquidität der Mutual Fonds, was gegen einen in den Startlöchern sitzenden Nachfragedruck spricht, allerdings für ein äusserst pessimistisches Sentiment:

Optionen

ich glaube das meine art anzulegen hier verzerrt wird weil man eben aufgrund der vielen posts glaubt rückschlüsse auf die art wie ich anlege ziehen zu können - das kann man definitiv nicht - denn das was wir hier sehen macht gerade einmal 5 % meines gesamtengagement aus

wie du sagts es gibt da ein bb-ding - dieses ist intratrading und eigentlich ein rein antizyklischer ansatz im adhs-tauglichen 5er - erklärungen hierzu spare ich mir - wer interesse hatte hat mich schon angesprochen oder nimmt eben im bb-thread teil

dieser teil ist komplett gelöst von fundamentalen gesichtspunkten denn diese haben dort so gut wie keine auswirkung und sind rein technischer natur

der zweite teil ist das ich mit kleinerem geld auf turnaroundstorys setze auch dieser hat mit fundamentalen gesichtspunkten nur bedingt zu tun - einer davon ist die coba - schwer angeschlagen und ohne fremde hilfe so gut wie tot - ist neben anderen gesichtspunkten ein punkt für mich als invest hier interessant - sie haben eine deutsche banklizenz - die u.a. für chinesen interessant ist die schon länger auf den deutschen bankmarkt wollen

die fantasie die ich hier rauslese ist ganz simpel dargestellt die annahme dass dies so nicht einfach akzeptiert wird und es ggf letztlich zum aufbau weiterer sperrmidnerhieten kommt durch wen auch immer

letztlich nur eine kette von indizien - gab es vor längerer zeit in seriösen zeitungen am rande newes dass diese gespräche stattgefunden haben - was mich damals veranlasste die coba genauer unter die luope zu nehmen

ein möglicher grob skizzierter weg hierzu und dann grosse chance wäre der rausschmiss der coba aus dem dax

ich selber besitze z zt rund 5000 aktien dieses unternehmens plus billg eingekaufte optionen - ein zock der bei einem möglichen squeeze out (thema verstaatlichung) auf mM nach 0,60-0,75 beschränkt ist im risiko

zusätzlich nutze ich insbesondere bei möglichen turnarounds die idee des covered calls - sprich ich investiere als gegenstück zur aktie in optionen - letztlich entspricht dies einer stillhalterfunktion die durch aktienbesitz gesichert ist

an möglichen teils auch technischen wendepunkten wird dann die gewichtung der aktie zur option verändert - wer mich aufmerksam liest wird dies bei meinem invest zu apple festgestellt haben - bei der ich mehrfach trotz aktie zusätzlich auf steigende und fallende kurse gesetzt und gewonnen habe

der letzte versuch ging jedoch schief

aber problem gerade bei unbekannteren möglichen turnarounds - nicht für jeden ist dies anzuwenden da nicht immer optionen vorhanden sind

weiteres problem - ich denke nähere ausführung kann ich mir sparen da für die meisten eben diese idee gar nicht umsetzbar ist - das umswitchen von optionen wenn diese für arbitragejäger interessant werden (thema: negativer zeitwert)

der dritte teil sind zukünftige neuemissionen - hinter denen ideen stehen die für sich ein alleinstellungsmerkmal haben - facebook ist so ein kandidat udn wird ja auch bereits kontrovers diskutiert - ein weiterer wäre evonik - die mit revolutionären ideen daherkommen

der vierte teil ist generell in bestehende marken zu investieren

grundgedanken hier und auch bereits in der vergangenheit als entscheidungskriterium gepostet:

- ist der servive ok ?

- haben wir ein management das seine aufgabe selber eher demütig betreibt ? (thema: für diese steht idr die entwickling des ertrags deutlicher im vordergrund als für arrogante mitspeieler denn arroganz erzeugt aufgrund der annahme der eigenen vormchtstellung eher fehler - bestes bspl mM nach deutsche bank - man glaubt nicht das man angreifbar ist)

Firmen, deren Manager arrogant und unzuverlässig sind, die Ankündigungen nicht einhalten oder auch sonst unangenehm auffallen, sollte man meiden. Gutes Firmenmanagement arbeitet langfristig geräuschlos und unauffällig, fällt eher durch regelmäßige solide Firmengewinne und nicht durch Medienspektakel auf.

grundsätzlich gilt hier als prämisse eben nicht nur die börse zu beobachten wie das viele kgv-junkies machen - sondern das jeweilige unternehmen so weit möglich eben aus dem FF zu kennen - NUR WER REGELMÄSSIG BILANZEN LIEST WIRD VERÄNDERUNGEN RECHTZEITIG ERKENNEN

meiner meinung aber eben das wichtigste merkmal:

viele kaufen "alles" - ich selber kaufe nur dinge die ich verstehe - denn wenn man unternehmenszweige kennt - kennt man uch deren schwächen und wird seltener überrascht

und last but not least 2 dinge:

ein verkauf bietet sich nur an wenn sich grundlegende daten ändern - warum soll ich ein unternehmen verkaufen wenn die ursprünglich zugrunde liegende idee sich nicht verändert hat ? denn diese beruht auf der annahme dass dieses unternehmen langfristig ertragreich arbeiten wird

der markt selber erkennt dies nicht immer - fakt ist aber auch nichts ist so sicher wie die annahme das qualität sich durchsetzen wird - kudne kaufen nicht wegen börsenwerten sie kaufen weil sie die produkte...

- brauchen

- liebgewonnen haben

dies wird sich also zwangsläufig auch im kurs niederschlagen - denn der kudne bringt den ertrag nicht ein börsenmakler oder analyst

UND es ist billiger - dann technisch - ein unternehmen zu hedgen als es zu verkaufen - ständiges hin udn her aufgrund fundamentaler oder auch technischer sicht kostet nur eins ... geld

--------------------------------

bewusst sehr allgemein gehalten auch weil ich glaue dass 90% der leser dies in einer woche wieder vergessen habem - so zumidnest meine erfahrung in der vergangeneheit

man flüchtet sich lieber in althergebrachte plattitüden als analytisch an aktien ranzugehen

im übrigen da ich als techniker verschrien bin - all dies ist reine fundamentale betrachtung NUR hat diese eben in kurzen timeframes gar nix zu suchen denn sie spielt dort keine rolle

zugespitzt lassen sich daraus folgende leitsätze ableiten die eben reines value-investing sind

1. Beobachte nicht die Börse, sondern Unternehmen: Wer Aktien kauft, sollte alles über die dahinter stehende AG wissen. Regelmäßiges Studium der Bilanzen ist ein Muss!

2. Mache dir ein Bild über die Zukunft des Unternehmens: Langfristige Gewinn-Prognosen sind das A und O jeder Investment-Entscheidung. „Der einzige Grund, Geld in ein Geschäft zu stecken, ist der erwartete Cash Flow.“

3. Suche die Besten aus: Nur Unternehmen, die bewiesen haben, dass sie ihr Geschäft beherrschen, und über viele Jahre gute Gewinn-Steigerungen erzielten.

4. Kaufe nur, was du verstehst: Wer eine Branche und ein Geschäft aus dem Effeff kennt, vermeidet Fehl-Einschätzungen.

5. Bestimme den Wert eines Unternehmens . Betrachte den Buchwert des Unternehmens, aber (!!!!!!) auch seine Markt-Stellung und Ertrags-Kraft

6. Kaufe nur, wenn der Preis stimmt: Auch für hervorragende Unternehmen kann man zuviel bezahlen. Denn die Verzinsung des eingesetzten Kapitals berechnet sich langfristig aus dem Kaufpreis im Bezug zur Gewinn-Entwicklung der Firma. Ist ersterer zu hoch, dann fällt die Rendite mager aus.

7. Verzettle dich nicht: Wenige gute Werte sind für einen Privat- Anleger genug.

8. Halte deine Unternehmen: Nur wenn sich die Grund-Einschätzung der Gewinn- Entwicklung verändert oder ein Investment mit noch höherer Rendite möglich ist, sollte man an einen Verkauf denken. Ein hoher Börsenkurs ist nie ein Grund.

9. Vermeide Kosten: Jede unüberlegte Transaktion kostet Provisionen und oft Steuern. Ausgabe-Aufschläge, Management-Gebühren und Berater-Provisionen nehmen dem Portfolio die Ertrags-Kraft.

10.Vergiss alle Experten: Vertraue deinen Grundsätzen und nicht fremden Meinungen – schon gar nicht den Kursen an der Börse.

gewichtung meiner engagements:

5% bb

10% turnaounds

15% cash (z.b. für emissionen)

rest investing - so gut wie immer

was bb u.a. abwirft - wird abgezogen und füllt cash auf

bsple hierfür

coba

apple

kontron

byd co

stratec

fuchs petrolub

cat oil

kuka

gerry weber

douglas

usw usw

Optionen

http://www.ariva.de/news/kolumnen/Facebook-nach-Elliott-Wave-4118969

Ich speicher das mal unter dem Stichpunkt "Lustige Kuriositäten" ab. Ebenso wie diesen Elliot-Raver, der aus dem Kursverlauf des Dow 1930-2010 den Kurs im Jahr 2038 punktgenau vorhersagte.

Fill

Optionen

Fill

Optionen

- aufgabe des managements ist es deshlab impulse über produktion u.ä. zu geben

klappt dies nicht - liegen mM nach managementfehler vor die eben behebbar sind - im zweifel im austauch des managements

wenn also NUR fehler in der organisition vorliegen wäre dies ein typischer turnaroundkandidat - bei dem man daran mitwirken kann - immerhin ist der aktionär eigentümer der firma

problem in deutschland und deshalb wurden dort selten echte turnarounds gefunden - die verflechtung ehemaliger selbst nicht erfolgreicher unternehmen in der aktionärsstruktur

stichwort (wenn auch lange her) - deutschland ag und der abstruse weg eines erfoglosen zerstörers von werten - von einem managementposten zu einem anderen

dss ideale unternehmen wäre also:

- ehemals hohe ertragskraft

- stille reserven

- auf wenige personen zugeschnittene aktionärsstruktur

- schwächelndes management

die gleichzeitig ehemals starke marken hervorgebracht haben - deren personlastruktur die ehemaligen entscheider/entwickler aber noch besitzt

alles werte die eben NICHT aus kgv u.ä ausgelesenwerden können

UND als weiteres durchgreifendes merkmal:

BB lehrte mich dass antizyklisch zu kaufen den gewinn ausmacht denn prozyklisch sind idr die schenllen gewinne bereits vom tisch genommen

turnarounds können NUR az gekauft werden da darüber hinaus die gefahr besteht dass diese nach erneutem erfolg zerschalgen, aufgespalten oder weiterverkauft werden

denn viele turnarounds zeichenen sich dann eben dadurch aus - das dritte die ideen in ihr unternehmen eingliedern wollen

zum bspl coba wenn meine these stimmt - die chinesen

letztlich also aus einem technischen machwerk entstandene fundamentale investitionsstruktur

Optionen

Optionen

Firmen stellen wieder unbefristet ein

Aufschwung spüren meist Junge

Die Lage auf dem Arbeitsmarkt entwickelt sich spürbar positiv vor allem für junge Menschen. Nach einem Bericht des Arbeitsministeriums bekommen die 15- bis 24-Jährigen zunehmend unbefristete Arbeitsverträge. In einigen Regionen und Branchen gebe es bereits einen Mangel an Fachkräften.

http://www.n-tv.de/politik/...spueren-meist-Junge-article6368996.html

Rürup sieht fette Jahre

von Diana Dittmer

Der ehemalige Wirtschaftsweise Bert Rürup sagt Deutschland "eine glänzende Zukunft" voraus. Das ist ungewöhnlich und mutig in Zeiten, in denen die Schwarzmalerei Konjunktur hat. Rürup aber ist überzeugt, dass Deutschland seine Hausaufgaben gemacht hat und der große Gewinner der Globalisierung sein wird.

http://www.n-tv.de/leute/buecher/...t-fette-Jahre-article5644826.html

Fill

Optionen

Fill

Optionen

Ich bitte darum, explizit darauf hinzuweisen, denn seit 2000 sind die Realeinkommen sogar gesunken ;)

Die Deutschen als Personeneinheiten (nicht Wähler, da sie diesbezüglich nicht gefragt wurden) sind und waren berechtigterweise gegen Euro, ESM, Fiskalpakt und andere diktatorische Maßnahmen.

Optionen

Fill

Optionen

weil gerade erst eine Bonitätsabwertung erfolgte?

weil keinerlei Anzeichen einer grundlegenden Änderung der Situation derzeit am Horizont zu sehen ist?

weil das Land kränkelt?

weil der Chart mitten im Sinkflug ist?

Ich finde es reicht nicht eine Aktie als "antizyklisch" zu bezichnen nur weil das Unternehmen katastrophal da steht