CORESTATE Capital Holding S.A

Seite 81 von 324 Neuester Beitrag: 16.06.25 10:22 | ||||

| Eröffnet am: | 26.10.15 15:15 | von: Zuckerberg | Anzahl Beiträge: | 9.076 |

| Neuester Beitrag: | 16.06.25 10:22 | von: timtom1011 | Leser gesamt: | 3.379.368 |

| Forum: | Börse | Leser heute: | 1.156 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 78 | 79 | 80 | | 82 | 83 | 84 | ... 324 > | ||||

Auch heute wieder fettes Volumen. Letzte 7 Tage auf Xetra 750.000 Aktien gehandelt. Also hier sollte nun ganz klar ein Boden sein, hier wird ja quasi alles aufgekauft, was es irgendwie gibt. Der/Die Verkäufer dürften ja wohl bald auch fertig sein, denn es gibt keine Institutionellen Investoren, die solche Stückzahlen haben.

Auch weiterhin stellt sich mir die Frage, wo haben die Leerverkäufer die Aktien her? Wir sind bei uns bekannten 808.000 leerverkauften Aktien.

Hier ist nicht BlackRock investiert, die Ihre Aktien verleihen, weil sie dadurch zusätzliche Erlöse erhalten. Stammen die "geliehenen" Aktien eventuell von Winter selbst oder den Ketterers? Wo soll diese Masse ansonsten herkommen.

Wir sind jetzt bei einer Leerverkaufsquote angekommen die würde ich schon "Beachtlich" bezeichnen. Vor allem ist PSquared jetzt über 3% des Aktienkapitals auf fallende Kurse investiert. Ich habe selten Positionen eines einzelnen Leerverkäufers über 3% gesehen.

Man kann auch heute bei dem Volumen weiterhin davon ausgehen, dass hier leerverkauft worden ist, hier aber seit 7 Handelstagen massiv gegengehalten wird und die Leerverkäufe "verpuffen".

808.000 Aktien bei nur 58% FreeFloat und bei massiven Volumen die letzten Tage, die für eine Umverteilung zu einer "festeren" Aktionärsstruktur führen könnten, das wird ein dickes Brett. Bin weiterhin gespannt, wie sich das auflöst.

Außerdem fällt in weniger als 2 Monaten die Dividende in Höhe von 2,5€/Aktie an...

Spannende Wochen stehen an!

Für die ganz normale 300 Millionen EUR Anleihe ist das Prospekt auf der IR-Hompage abrufbar.

Ich wollte mir gerne das Prospekt für die 200 Millionen EUR Wandelanleihe anschauen, aber ich finde es weder auf der Homepage noch bei Google.

Würde nämlich gerne wissen, in wieweit sich die Verringerung des Wandlungspreises berechnet.

Im letzten Jahr wurde eine Dividende von 2,00 EUR gezahlt. Daraufhin ist der ursprüngliche Wandlungspreis von 61,958 EUR auf 59,3033 EUR angepasst worden. Also 2,00 EUR Dividende aber Herabsetzung des Wandlungspreises um ca. 2,66 EUR.

Würde gerne diese Berechnung und die Formel dazu sehen. Wird die Dividende als über die Laufzeit verzinst angesehen mit einem Zinssatz x%?

Spielen da andere Faktoren eine Rolle?

Führt ein schwacher Kurs zu einer stärkeren Abwertung des Wandlungspreises? Da muss es doch eine Formel geben, nach der das berechnet wird.

Die Anleihe kann seit dem 08.01.2018 gewandelt werden bis zum 10.10.2022.

Rechnen wir das ganze doch einmal durch, wenn die Formel ist:

Current Conversation Price * ((M-F)/M) --> M = Durchschnittlicher Preis der letzten 3 Handelstage, F = Dividende

Der aktuelle Wandlungspreis ist ca. 59,30 EUR

Die Dividende im April ist = 2,50 EUR

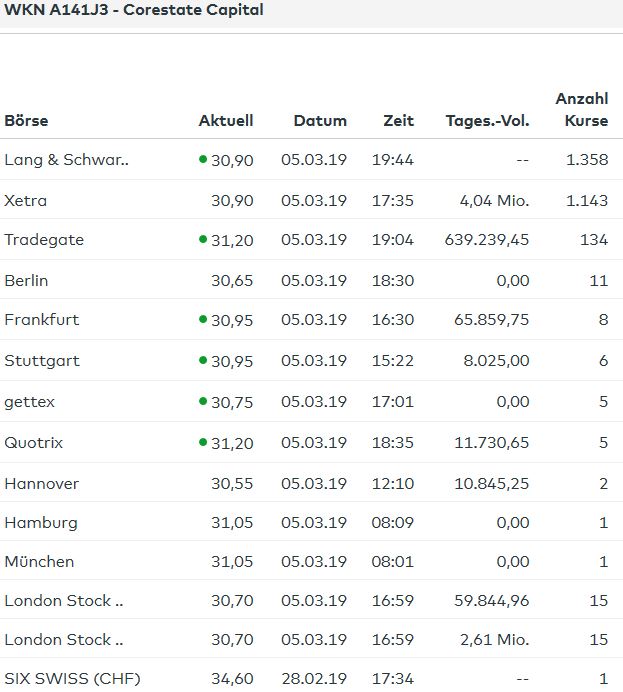

Aktueller Kurs 30,90 EUR

Somit wäre der neue Wandlungspreis: 59,30 * ((30,90/2,50)/30,90) = 54,50 EUR

Das ist natürlich schon richtig heftig! Das würde den Wandlungspreis mal eben um 4,80 EUR nach unten drücken und das bei einem Volumen von 200 Millionen EUR in der Wandelanleihe.

Würde der Kurs noch bei 50,00 EUR stehen, dann wären es lediglich diese Auswirkungen:

59,30 * ((50,00-2,50)/50,00) = 56,33 EUR

Wäre also lediglich ein Abschlag von ca. 3,00 EUR.

Der niedrige Aktienkurs würde die Halter der Wandelanleihe natürlich somit sehr begünstigen, indem Sie halt einfach den Wandlungspreis drücken "lassen". Könnte darin eventuell des Rätsels Lösung sein?

Wieder einmal sehr beachtlich sind die extrem hohen Umsätze in London. Und das bei der geringen Anzahl gestellter Kurse. Da gehen also sehr dicke Orders durch...

Optionen

| Boardmail an "Be eR" |

Wertpapier: Corestate Capital Holdi |

Angehängte Grafik:

corestate.jpg (verkleinert auf 81%)

corestate.jpg (verkleinert auf 81%)

Du musst da dir den Handelsplatz einzeln anzeigen lassen.

Da stehen seit Tagen/Wochen schon immer 2,61 Mio Volumen, und wenn man dann auf die Einzelansicht geht, sind da zwischen 10.000 - 15.000 gehandelt.

Heute übrigens nur 1.962 Stück.

Bin daraufhin mal auf die Seite der LSE gegangen.

Demnach müssten heute dort ca. 85.000 Stück gehandelt worden sein.

Einmal 25.000 en Block, einmal 46.000 en Block?

Stimmt das?

Quelle: https://www.londonstockexchange.com/exchange/...LU1296758029LUEURSSX4

aber der kursverlauf weist parallel auf

Guter Tipp übrigens mit der Ansicht der LSE-Umsätze direkt.

Schaut euch auch mal die Umsätze in den letzten Tagen dort an. Gibt es da vielleicht einen Zusammenhang zwischen Höhe der Umsätze und Aktivitäten der Leerverkäufer?

Ich habe leider keine Zeit mehr um mir das anzusehen, aber wenn meine Vermutung richtig ist, so müsste am Vortag der neuen Meldung beim Bundesanzeiger über Leerverkäufe das Volumen in London höher gewesen sein als sonst. (Normalerweise ist dort entweder hohes Volumen oder gar keins!)

Optionen

| Boardmail an "Be eR" |

Wertpapier: Corestate Capital Holdi |

Immerhin braucht es für jeden Käufer einen Verkäufer und umgekehrt.

Ist doch eigentlich völlig unrealistisch, dass in London hohe Umsätze zustande kommen. Muss mir mal jemand praktisch erklären, wie das funktionieren soll. Geht ja nur, wenn Käufer und Verkäufer sich kennen. Oder würdet ihr beispielsweise in Düsseldorf 10.000 Stück zum Verkauf anbieten und hoffen, dass euch die jemand abkauft?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

Ich hatte vor einiger Zeit schon mal Delta-Hedging Szenarien mit der Wandelanleihe durchgespielt. Bei höheren Kursen konnte man noch Strategien entwickeln, die relativ sichere (aber geringe) Ergebnisse für WA Long/Aktien Short geliefert haben. Bei Kurs 30 geht das (trotz des extrem starken Rückgangs des Wandlungspreises bei dem Kurs) nicht mehr (zumindest, wenn man bis zur Fälligkeit durchhalten will). Für mich ist das Argument bei dem Kursniveau deshalb für die Leerverkaufsaktivitäten nicht mehr stichhaltig.

Ich habe mich im übrigen mal ein wenig nach PSquared erkundigt - die Strategie dort ist wohl eher ein systematisches Long/Short nach "Kapitalmarkttheorien" (Branchen/Sektoren/Vola). Vielleicht ist Corestate einfach der Short-Hedge für andere Immobilien-Long-Positionen? Für tiefgehende fundamentale Analyse der geshorteten Unternehmen scheinen die jedenfalls nicht bekannt zu sein. (Caveat: Die Aussagen waren eher Hörensagen als fundierte Kenntnis).

PS: Ich halte die nach den WA-Bedingungen zu erfolgende Berechnung der Senkung des Wandlungspreise bei Dividenden für sehr nachteilig für die Aktionäre. Aus meiner Sicht sollte die Senkung des Wandlungspreises nur in Höhe der absoluten Dividende erfolgen. Wenn 2,5 Euro ausgeschüttet werden, dann sinkt der Strike um 2,5 Euro. Wäre eigentlich sehr einfach. Darauf wird bei einer ggf. neu aufzulegenden WA zu achten sein.

Bis 10.10.2022 kann gewandelt werden, der wandlungskurs wird locker unter 50,00 liegen.

Das heißt es können mindestens 4 Millionen Aktien gewandelt werden. Und die werden gewandelt, wenn der Kurs hoher steht, wieso sollten die Halter der Anleihe das nicht machen.

Und man weiß nicht, ob sie die Aktien halten wollen, dann hat man im Endeffekt wieder ein Überangebot an Aktien und die 50,00 wird erstmal lange Zeit eine Grenze sein?

die Verkäufer müssen an diesen Börsen nicht die Käufer kennen oder anders rum.

Der Kurs der dir an diesen Börsen beim Kauf oder Verkauf angeboten wird kommt oft zu Stande weil die selber die Geschäfte über eine andere Börse abwickeln. Du kannst das gerne bei deinem nächsten Kauf oder Verkauf testen. Du wirst dann evtl ein paar Cent oder Euro mehr Gebühren zahlen wirst aber feststelle, dass deine Order ohne dass du jemanden kennst durchgeführt wird und dass dein Ausführungskurs bei Werten mit hoher Liquidität vernünftig ist, sollte die Liquidität nicht so hoch sein setz ein Limit.

trotzdem stimme ich allen zu dass es komisch ist dass immer wieder dieser Marktplatz gewählt wird, da der Handel an anderen Börsen mit evtl. deutlich kleineren Gebühren verbunden wäre.

Interessant ist auch, dass die Wandelanleihe derzeit bei ca 90% notiert, auch dort hat der Kurs gelitten.

Eigentlich wäre es für Corestate jetzt sogar eine (sinnvolle?) Idee, sich teile der Wandelanleihe zurückzuholen da man theoretisch für 900 Euro Einsatz 1000 Euro Schulden tilgen kann.

LG

- Wäre etwas frustrierend, vor allem für Anleger, die bei deutlich höheren Kursen investiert sind ...

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Corestate Capital Holdi |

Das heißt, all der Handel in London müsste bei deiner Argumentation dann in Xetra nochmal umgesetzt werden. Das heißt im Fall von Corestate, dass die großen Umsätze in London keine zusätzlichen Umsätze sind, sondern sie vom Xetra-Umsatz abgezogen werden müssten. Und was bleibt dann noch?

Und vor allem stellt sich die Frage, wieso die überhaupt in London handeln, wenn Xetra liquider ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

Optionen

| Boardmail an "moneyhead" |

Wertpapier: Corestate Capital Holdi |

Bin im Januar bei 29,42 EUR eingestiegen und habe bei 32,80 EUR nachgekauft und "hielt" bzw. "halte" es immer noch für ein gutes Invest bei dieser Dividendenrendite.