Auto- und Batterien-Herstellers BYD

Suche Aktien aus bei denen du ein gutes Gefühl hast und die breit im Markt aufgestellt sind (keine Penny-Stocks!). Nie alles auf ein Pferd, genügend Streuung über Blue Chips und mittlere Unternehmen und über Branchen.

Dann kaufe diese Aktien und lass sie liegen. Entweder du hast Glück oder halt nicht.

Aktien beobachten ist dann reines Hobby. Handeln, also verkaufen/umschichten usw. ist alles nur Gebührenverschwendung und bringt in Wahrheit nichts. Außer dem Gefühl etwas tun zu können und nicht dem Markt ohnmächtig ausgesetzt zu sein.

Verkaufen nur wenn du das Geld brauchst. Nie wenn man glaubt man sei schlauer als der Markt.

Nie Geld in Aktien, dass man in den nächsten zwei Jahren irgendwie braucht.

Wenn man neues Geld hat in neue Aktien nachkaufen.

Fertig, aus die Maus.

Optionen

| Boardmail an "SchöneZukunft" |

Wertpapier: Byd Global Ltd |

Ariva, Finanznet, Consors überall ist die Marktkapitalisierung nur 5,0 Mrd €

Oder übersehe ich da irgendwas?

Für die Marktkapitalisierung muss man beide Summen zusammenzählen ...

Cash

Wenn ich wüsste, dass ein Crash kurz bevorstünde, dann würde ich auch komplett auf Cash setzen.

Nur weiß das niemand. Die Chance, dass das Geld in Aktien um 20% hoch geht ist nun mal viel höher, als das die Aktien um 20% runter gehen.

Ich kenne einige die warten seit 2014 auf den nächsten großen Crash und verpasseb so den Aufwärtstrend.

Man bewahrt sich also lediglich die Illusion der Handlungsfähigkeit, verzichtet dafür aber auf Rendite.

Das ist unter anderem ein Grund, warum professionelle Fonds im Schnitt immer schlechter abschneiden als der Markt.

Optionen

| Boardmail an "SchöneZukunft" |

Wertpapier: Byd Global Ltd |

Schade, dass du nicht auf meine Argumente oben eingegangen bist.

Ich versuche es nochmals:

Cash halten, Aktien umschichten ist nicht nur eine Sache, um vermeintliche Überrenditen zu jagen, sondern ganz klar eine Maßnahme das eigene Risiko zu steuern. Mit Cash und der Nachkaufmöglichkeit in Korrekturen hast du einfach weniger systematisches (nicht diversifizierbares) Risiko, selbst wenn der Erwartungswert minimal geringer ist. Und wenn eine Aktie deutlich an systematischem Risiko gewinnt, dann kann es durchaus sinnvoll sein, sie zu verkaufen und zwar nicht aus Trading-, sondern aus Risikogesichtspunkten.

Dazu nochmals kopiert:

"3. Ich habe meine Zweifel, dass chinesische Unternehmen und dort insbesondere kleinere wirklich informationseffizient sind. Wie letztens aufgeführt: als BYD Zahlen für 2016 bekanntgab und sich auf EV Sales berief, stieg der Kurs direkt stark an. Doch waren die EV Sales Zahlen schon lange vorher bekannt, nur anscheinend nicht eingepreist. Das widerspricht meiner Meinung nach der halbstrengen Informationseffizienz und damit der Effizienzmarkthypothese."

Auch wenn der Informationsfluss in China wesentlich schlechter ist als wir es hier gewohnt sind, wirst du trotzdem nicht zu besseren/aktuelleren Informationen kommen als der Markt als ganzes. Gerade bei chinesischen Aktien gehe ich davon aus, dass ich wichtige Informationen immer erst bekomme nachdem sie eingepreist sind.

Das Cache vorhalten um Risiko zu begrenzen beruht nach meiner Meinung nicht nur auf dem falschen Wunsch handlungsfähig zu sein, sondern auch auf der falschen Meinung Aktien wären besonders riskant.

Langfristig sind Aktien die Anlage mit dem geringsten Risiko, denn auch die Geldentwertung muss man als Risiko einstufen.

Cache verkleinert also einfach nur die Rendite. Cache braucht man nur um die eigenen Liquidität sicher zu stellen. Für Dinge wie Urlaub, kaputte Waschmachine, nächste Rate fürs Haus etc. Als Anlagebestandteil ist das einfach nicht sinnvoll.

Die Risikobewertung muss man vor dem Kauf machen, danach ist es praktisch immer zu spät. Neue schlechtere Fundamentaldaten führen eben zu Verlusten, die man im Nachhinein durch einen Verkauf nur noch realisiert.

Passives Buy & Hold ist für normale Anleger nun mal die einzige gut funktonierende Strategie. Das sie auch noch bequemer ist als aktives Handeln ist nur noch ein Bonus oben drauf.

Nicht umsonst schneiden aktive Trader und aktive Fonds im Schnitt immer schlechter ab als der Markt. Die zwei wichtigsten Gründe dafür sind eben das sinnlose Vorhalten von Cash und die Gebühren für das Handeln. Bei Fonds kommen vor allem die Gehälter der überflüssigen Manager dazu.

Ich rebalanciere auch nie durch Verkäufe, sondern ich bin ja noch in der Aufbauphase. Rebalanciert wird durch gezieltes Zukaufen mit bewusster Risikostreuung über Branchen hinweg innerhalb der Anlageklasse Aktie.

Ich nehme in Kauf, dass gut gelaufene Aktien überbewertet sind, und schlecht gelaufene verkaufe ich nicht, sie sind ja schon unterbewertet.

Wenn ich irgendwann mal in die Entnahmephase komme, dann habe ich schon vor in Richtung Dividendentitel umzuschichten. Aber das ist zum Glück noch Zukunftsmusik.

Optionen

| Boardmail an "SchöneZukunft" |

Wertpapier: Byd Global Ltd |

Chinas Kapitalmarkt ist überhaupt noch nicht entwickelt. Und wie gesagt: vor kurzem lies sich ja bereits beobachten, wie Informationen, die wir hatten, nicht eingepreist waren.

Btw. noch ein Beispiel:

wieso sind BMW Vorzüge deutlich günstiger als Stämme? Weil die Stämme im Dax sind. Effizient ist das nicht.

Ende 2014 als der Ölpreis fiel, stiegen die Margen der Raffinerieunternehmen, dennoch sind sie im Einklang mit den Förderern gefallen. Wieso? Weil Energie-ETFs verkauft wurden und damit auch die Raffinerien. War das effizient? Nein.

"sondern auch auf der falschen Meinung Aktien wären besonders riskant."

Erstmal haben Aktien untereinander völlig andere Risikoprofile. High Beta verliert in Crashs deutlich mehr als low Beta. (Damodaran 2002, Seite 77) Aktien sind nur auf sehr lange Sicht wenig riskant, etwa bei > 10 Jahren fängt das an (Siegel 2014, Seite 95). Cost Average senkt damit definitiv das Risiko und damit das Vorhalten von Cash beim Aufbauen eines Aktienportfolios. Wenn das systematische Risiko eines Wertes steigt, kann man diesen durchaus auch ersetzen oder wenn sich im Laufe der Zeit die Portfoliostruktur durch Rendite verändert und angepasst werden sollte. Aktien sind nicht Aktien. Wenn Margen in einem Sektor stark fallen, erhöht sich das systematische Risiko. Übrigens zum Thema EMH wieder: Aktien mit niedrigem Beta laufen langfristig kaum schlechter. Das halte ich ebenfalls für nicht effizient. Es kann also durchaus Sinn ergeben, Aktien mit ansteigendem fundamentalen Beta zu verkaufen und dafür etwas anderes zu kaufen. Man kann das Risikoprofil verbessern.

Ich bin selbst buy-and-hold-Anleger und führe die gleichen Argumente gegen Trading auf (vor allem Steuerrealisation und Transaktionskosten). Aber hin und wieder schichte ich leicht um, wenn es steuerlich erträglich ist.

PS: Theorie wäre ein in sich schlüssiges Konzept. Bezogen auf EMH gäbe es dort das Capital Asset Pricing Model. Nur ist das empirisch widerlegt.

- China Mobile

- Industrial and Commercial Bank of China (und 2 weitere Staatsbanken)

- Tencent

- Alibaba

BYD stellt die kleinste Position dar. Hier bin ich wie gesagt derzeit etwas pessimistisch.

Aber jahrelanges generelles Vorhalten von Cash um "handeln" zu können ist sicher nicht sinnvoll.

Aufwärts geht es oft unverhofft in größeren Sprüngen. Das Cash nimmt an diesen Sprüngen nicht teil. Das überwiegt den Vorteil "Kaufgelegenheiten" nutzen zu können bei weitem.

Umschichten mag wiederum manchmal sinnvoll sein, aber ich bezweifle stark, dass das wirklich jemandem systematisch gelingt. Also dass er sich mehr verbessert als er an Gebühren/Steuern ausgibt.

Ich bin in der glücklichen Position, dass ich noch im Aufbau bin, d.h. jedes Jahr kommt etwas dazu, und auf die Art versuche ich ein ausgeglichenes Portfolio zu erhalten.

Optionen

| Boardmail an "SchöneZukunft" |

Wertpapier: Byd Global Ltd |

Darum mache ich es auch nur in seltenen Fällen. Hängt stark davon ab, ob und wieviel die Aktie im Plus ist. Bei BYD hatte ich keine Steuerzahlung zu ertragen. Bleiben 2xTransaktionskosten und 1x Spread.

Und nochmals: es geht nicht bloß um "mehr verbessern als man an Gebühren/Steuern ausgibt"

Es geht auch klar um eine Steuerung des Risikos, also unabhängig vom Erwartungswert, jedenfalls bei mir. BYD erhöht derzeit klar und deutlich sein systematisches Risiko. Die Krisenanfälligkeit steigt. Das liegt einfach an mehr Wettbewerb und weniger Auslastung. Das Rückschlagspotential, z. B. bei Rückgängen des BIP-Wachstums, nimmt zu.

Dazu fundamental: ich sehe wie BAIC und SAIC Marktanteile erobern, seit November. Ich sehe wie die Subventionen für Busse sogar stärker als für PKW gesenkt werden und ich sehe, dass der Kurs trotzdem seit Jahresanfang nicht gefallen ist. Und ich habe Sorge, dass das eben noch nicht alles eingepreist ist. Wäre BYD ein US-Wert wäre ich anderer Meinung.

Die Kenntnisse über die EMH sind meiner Meinung nach sehr wertvoll, aber 100 %iges Buy and Hold muss es nicht sein. Wenn ich im Jahr vielleicht mal ein paar % des Portfoliovolumens umschichte, wenn es steuerlich keinen zu hohen Schaden anrichtet, dann ist das auch etwas anderes als ein aktiver Fonds, der teilweise mehr als 100 % umzuschichtet.

Cost Average geht ja nur, wenn man etwas zurückhält und auch dann geht es nicht bloß um den Erwartungswert, sondern um das Risiko. Wenn du nur auf Erwartungswert setzt, kannst du dich ja auch mit Fremdkapital oder langlaufenden Calls hebeln, der Erwartungswert steigt dann langfristig ebenfalls.

Die elektrischen Busse werden auch bei geringeren Subventionen kommen.

Und steigende Konkurrenz war schon lange zu erwarten. Nur ist der Chinesische Markt derart groß, dass mehr als genug Platz für alle ist. Die kommenden Gesetzt zu den Pflichtanteilen ab 2018 werden ihr übriges tun.

BYD hat den strategischen Vorteil der eigenen Batterieproduktion.

Aus meiner Sicht ist BYD eher unterbewertet. Aber da sie in einer unberechenbaren Diktatur angesiedelt sind, ist das wohl die Risikoprämie die an Investoren gezahlt werden muss.

Daher habe ich BYD auch nicht überbewertet wie Tesla sondern es ist nur ein ganz normaler Posten in meinem Portfolio.

Optionen

| Boardmail an "SchöneZukunft" |

Wertpapier: Byd Global Ltd |

Optionen

| Boardmail an "Kurvenkratzer45" |

Wertpapier: Byd Global Ltd |

Angehängte Grafik:

__d3w58wehm__(kgrhqf__lke1f390t3ubnwqm6....gif

__d3w58wehm__(kgrhqf__lke1f390t3ubnwqm6....gif

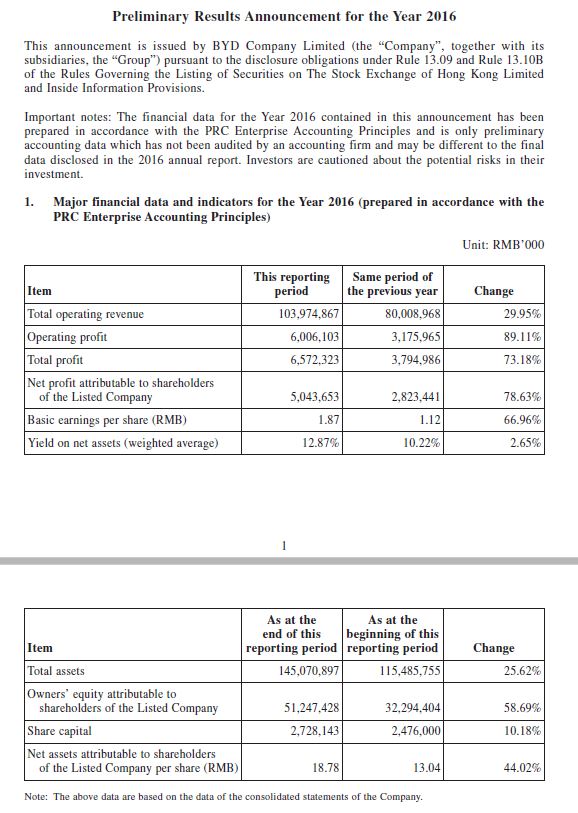

JPMorgan, in seinem Bericht, sagte BYD COMPANY (01211.HK) +1.300 (+ 2.882%) Short Selling $ 15.55M; Ratio 5.830% berichtete über das Ergebnis des Vorjahres bei RMB5.044 Milliarden im Einklang mit der Erwartung des Brokers. BYD bleibt einer der Broker Top-Picks in China Auto Platz.

Der Makler blieb in der neuen Neufahrzeug-Industrie (NEV) von China positiv und erwartete trotz der Subventionskürzung über 20% CAGR gegenüber 2020. Der Broker erwartete, dass das Ergebnis von BYD in diesem Jahr trotz der NEV-Subventionen um mehr als 10% wachsen wird. Das Carbon-Trading-System wird in diesem Sektor ein aktuelles Thema, da dies ab 2018 bundesweit umgesetzt wird. Unter allen OEMs wird BYD wohl am meisten profitieren. Auch die Versorgung der Qualitätsbatterie bleibt auch für andere Produzenten ein Thema.

Der Makler hielt die Aktie bei Übergewicht mit Zielpreis von $ 75.

(Zitat ist für mindestens 15 min.Short Selling Data als 2017-02-27 12:25 verzögert.)

Optionen

| Boardmail an "Kurvenkratzer45" |

Wertpapier: Byd Global Ltd |

Spaß beiseite: Es gibt keine Überraschungen und noch keine Details. Wir werden auf den GB warten müssen und selbst bei dem bin ich skeptisch, welche Details er wirklich preisgeben wird. Der von letztem Jahr war von überschaubarem Informationsgehalt.

Angehängte Grafik:

byd.jpg (verkleinert auf 88%)

byd.jpg (verkleinert auf 88%)

Optionen

| Boardmail an "kitesurfer377" |

Wertpapier: Byd Global Ltd |

https://cleantechnica.com/2017/02/25/...anuary-incentives-transition/

Am spannendsten finde ich diese spekulative Passage:

'But the real news are the low, low numbers of BYD models, with the #8 BYD Tang being the best of them. With only 278 deliveries, one has to go back 4 years to find such low numbers for the manufacturer. Rumors say that the Chinese manufacturer is preparing new batteries with a different chemistry (NMC?). Considering that BAIC and SAIC werent so affected by the incentives delay, it seems BYD took this waiting period to make big changes and pause manufacturing. We have to wait and see what the cause for this slump was, but we are contacting BYD about the matter to try to get more insight.'

Wir werden warten müssen, um zu erfahren, ob da was dran ist. Spannend bleibt es allemal.

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: börsianer1, SimonSez