SoFi Technologies - Banking der Zukunft?

Moderation

Zeitpunkt: 01.11.23 11:28

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 01.11.23 11:28

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Moderation

Zeitpunkt: 03.11.23 11:54

Aktion: Löschung des Beitrages

Kommentar: Unbelegte Aussage

Zeitpunkt: 03.11.23 11:54

Aktion: Löschung des Beitrages

Kommentar: Unbelegte Aussage

Optionen

| Boardmail an "Chaecka" |

Wertpapier: SoFi Technologies Inc |

interessanter Vergleich. Du hast recht, SoFi ist je nach Betrachtungsweise schon gut bewertet, da geh ich zum größten Teil mit.

Aber: SoFi hat starkes, sogar sehr starktes Wachstum, was man z.B. von Paypal mal gar nicht behaupten kann. Zudem ist mir der Blick auf 2024 ein wenig zu kurz gedacht, gerade bei einer Wachstumsaktie. Wir müssen hier schon ein paar Jahre warten um vernünftig urteilen zu können ob das alles so aufging wie man sich das vorgestellt hat. Die nächsten 12 Monate sind da relativ aussageschwach...

Ist SoFi mit Risiko verbunden? Auf alle Fälle! Paypal? Mindestens genauso

Aber, nur meine Meinung dazu...

Es dreht sich aktuell noch alles darum, die Marke SoFi bekannter zu machen, den Kundenstamm größer werden zu lassen und zu wachsen wo es nur geht. Eben auch auf Kosten der eigenen Bilanz. Ich denke ich lehne mich nicht zu weit aus dem Fenster wenn ich sage, wenn SoFi wirklich wollte, wären Sie schon profitabel. So schwer ist das nicht und so weit ist man davon nicht entfernt. Aber das würde ja das eigene Unternehmen torpedieren nur weil man es den Aktionären recht machen will, man würde sich dadurch eigene Chancen in der Zukunft verbauen. Die unbekannte bleibt ob der Plan letzends so aufgeht wie gedacht, das wird sich zeigen. Aber das hast du immer bei einem Wachstumsunternehmen was mit einer neuen Idee und Umsetzung in den Markt drängt.

Aber bis jetzt ist ein klarer Plan, mit einer klaren Umsetzung, einem klaren Ziel und einem meiner Meinung nach sehr starken CEO erkennbar. Wichtig ist mir dazu, dass das was Noto sagt, auch umgesetzt und angegangen wird. Das kann man nicht von jedem CEO behaupten. All das lässt mich darauf hoffen (und auch ein Stück weit "sicher" sein), dass Sie wissen was Sie tun und sich das für uns Aktionäre auszahlen wird.

Wobei SoFi dort (zwischenzeitlich) auf 73 Mio. gehoben wurde.

Viel Spielraum nach oben sehe ich hier dennoch nicht. Insbesondere, weil Cathie Wood üblicherweise ein guter Kontraindikator ist.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: SoFi Technologies Inc |

Nur weil CW gekauft hat und ein Kontraindikator sein soll? C´mon...

1. Aktie sehr teuer gemessen an KUV oder KGV

2. Hohe Risiken durch unregulierte Bankenlandschaft in San Francisco

3. Hohe Risikobereitschaft der Banken in deren Umfeld, der sich keine Bank entziehen kann

4. Pleite der SVB als warnendes Beispiel

5. Unkalkulierbare Risiken in Bankbilanzen generell (siehe CS, Deutsche Bank, etc.)

6. Ruinöser Wettbewerb unter den vielen FinTechs

Aber ich glaube, du warst gar nicht an diesen Punkten interessiert und wolltest meine Kritik nur bagatellisieren.

Dazu: Dieser Thread beeinflusst nicht den Aktienkurs.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: SoFi Technologies Inc |

Ich fange mal ganz unten an. Mir persönlich ist sehr wohl daran gelegen, wenn jemand seine Kritik an SoFi äußert. Ich finde Kritik sogar hilfreicher als wenn jemand wie zum Beispiel Schmid, und das ist nichts persönliches Schmid, einfach hinschreibt, nach den nächsten Zahlen steht SoFi wieder bei 11.- $ oder sowas... braucht kein Mensch solche Posts... Ich persönlich stehe SoFi bullish gegenüber und glaube an eine erfolgreiche Zukunft. Gerade aber deswegen ist Kritik oder auch eine andere Ansicht für mich sehr willkommen, weil immer Punkte oder Ansichten dabei sind, an die ich vllt. nicht gedacht habe oder mich noch nicht näher damit auseinander gesetzt habe.

Ich habe vorhin ein wenig provoziert mit dem C´mon, das weiss ich... Ich glaube aber einfach das eine konsturktive Diskussion mit verschiednen Ansichten uns allen helfen kann. Wenn ich da zu weit gegangen bin, dann sorry dafür!

Zu deinen Punkten:

1. hast du recht. Aber welche Wachstumsaktie ist das nicht?

2. Wie genau wirkt sich das auf SoFi aus? Und die Frage ist ernst gemeint! Ich sehe da noch kein Problem.

3. Von welcher Risikobereitschaft reden wir? Also welches Risiko genau meinst du?

4. Pleiten gibt es in jedem Sektor. Die SVB hat viel falsch gemacht, bzw. schlecht gearbeitet. Kann SoFi auch passieren, keine Frage. Muss einem aber auch ein Stück weit bewusst sein, wenn man in einen Wachstumstitel investiert.

5. Jedes Unternehmen in jeder Branche, kann die Bilanzen so drehen, dass wir also Otto Normalbürger davon nicht viel mitbekommen, da gebe ich dir auch recht. Ich muss mich vorher schon erkundigen was für Leute dort arbeiten und ob ich denen vertrauen kann. So etwas wie Wirecard oder auch Nikola wird immer wieder vorkommen. Das ist das Risiko an der Börse. Zu 100% wirst du das Risiko nie ausblenden können.

6. Wettbewerb gibt es überall, und ja, nur die Stärksten überleben... Ob SoFi irgendwann zu den Stärksten gehören wird, muss ich erst noch zeigen. Ich sehe die Chancen aber deutlich besser als die Risiken.

Also wie gesagt, ich bin wirklich sehr an einer Diskussion mit verschiedenen Ansichten interessiert, weil ich glaube dafür ist ein Forum da. Und wenn wir am Ende zu dem Schluss kommen das ich super bullish bin und du SoFi nie anfassen würdest, dann ist das fein für mich und überhaupt kein Problem.

Grüße

Basti

Den Früher hat soviel das Kapital was sie verliehen haben woanders aufgenommen. Wodurch dann die Gewinnmarge sehr gering ist. Für mich ich es dann erstaunlich das Sofi angefangen immer mehr sein eigenes Kapital hier ein zu setzen wo die Voll Gewinnmarge jetzt bei Sofi hängen bleibt (Das Risiko sich aber nicht geändert). So kann man auch die Gewinne in der Bilanz verschwinden lassen und sich vor dem Vater Staat und uns Arm Rechnen. Egal wie ob Gewinne oder Verluste, so was geht aber auch nur eine gewisse Zeit diese in den Bilanzen zu verstecken.

Wir werden es sehen was Sofi wirklich in den Bilanzen stehen ...... hinterher haben es dann immer aller Gewusst.

Deswegen muss das jeder für sich selber Bewerten und Handel dem entsprechend. Nur da wo entsprechend Hohes Risiko es gibt können es auch dem entsprechend Hohe Gewinne geben!

Wäre schön wenn man ohne Risiko nur riesige Gewinne machen könnte, wird aber ein Traum bleiben. :)

Ich beschränke mich daher nur auf zwei Beobachtungen:

1. Selbst, als man bei der DB dachte, alle Risiken und Strafen der US-Aufsichtsbehörde liegen auf dem Tisch, kamen ständig neue Sauereien ans Tageslicht, mit denen niemand rechnete und die nirgends zu sehen waren, weil die Rückstellungen zu spät gebildet wurden.

2. Als ich hörte, dass die SVB daran scheiterte, weil sie die Fristenkongruenz auf Aktiv- und Passivseite nicht beachtete, fiel ich aus allen Wolken, denn das lernt jeder BWL-Student im zweiten Semester. In Kalifornien müssen Banken diese so essentielle Regel nicht einhalten.

Und da frage ich mich in der Tat, welche Anfängerfehler in solchen Banken noch möglich sind.

Konsequenz ist, dass ich in keine Banken mehr investiere. Jeder muss seine Erfahrungen aber selbst machen. Vielleicht geht es hier ja gut.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: SoFi Technologies Inc |

Das mit der Fristenkongruenz in Kalifornien wusste ich in der Tat nicht, vielen Dank für den Hinweis.

Kennst du dich dann näher mit Banken aus wenn du über solches Wissen verfügst?

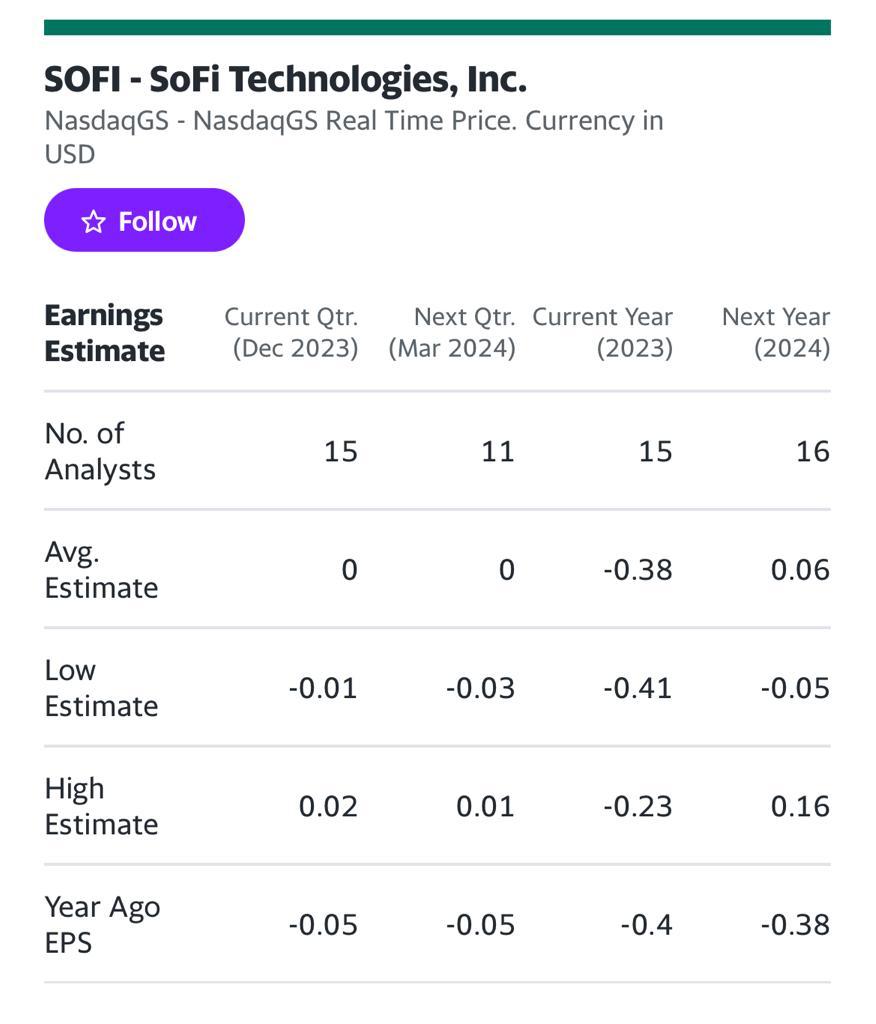

https://www.finanznachrichten.de/...-aktie-zweistellig-runter-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: SoFi Technologies Inc |

Angehängte Grafik:

53c87f13-309d-4fe4-a9df-790996780c50.jpg (verkleinert auf 58%)

53c87f13-309d-4fe4-a9df-790996780c50.jpg (verkleinert auf 58%)

Wenn ich mir andere Firmen ansehe kann man sagen das die weit höher gehandelt werden als SoFi und weniger umsatz generieren.

Bei SoFi kommt langsam Stabilität zum tragen und wenn erstmal eine Dividende gezahlt wird ist SoFi eine sehr solide Investition

Wenn ich mir andere Firmen ansehe kann man sagen das die weit höher gehandelt werden als SoFi und weniger umsatz generieren.

Bei SoFi kommt langsam Stabilität zum tragen und wenn erstmal eine Dividende gezahlt wird ist SoFi eine sehr solide Investition

Bin gespannt ob SoFi die Analysten wieder überraschen kann

Ich gehe mal von einem positiven Ebita im letzten Quartal aus, auf Grund dessen das man ja wieder viele Kunden hinzu gewonnen konnte

Bin gespannt ob SoFi die Analysten wieder überraschen kann

Ich gehe mal von einem positiven Ebita im letzten Quartal aus, auf Grund dessen das man ja wieder viele Kunden hinzu gewonnen konnte

Spot-Bitcoin-ETFs generierten an ihrem ersten Tag an den Börsen Handelsaktivitäten in Höhe von mehr als 4 Milliarden US-Dollar. Obwohl es noch sehr früh ist, sehe ich dies als einen Indikator dafür, wie beliebt diese Produkte im Laufe der Zeit werden könnten. Infolgedessen könnte SoFi einen Anstieg der Handelsaktivität auf seiner Plattform erleben, da die Anleger versuchen, sich an der Aktion zu beteiligen.

Aber vielleicht ist eine subtilere Chance für SoFi die Neukundengewinnung. Zum Beispiel erklärte das Brokerhaus Vanguard, dass Bitcoin-Spot-ETFs den Anlegern nicht angeboten werden. Diese Dynamik könnte am Ende eine lukrative Quelle für neue Geschäfte für SoFi sein.

Die Vision des Managements für SoFi ist, dass die Plattform ein One-Stop-Shop für alle Ihre finanziellen Bedürfnisse sein wird - Kreditvergabe, Investitionen, Bankgeschäfte und mehr. Dieses Geschäftsmodell bietet SoFi eine nahtlose Möglichkeit, verschiedene Produkte und Dienstleistungen an seine Mitglieder zu verkaufen. Durch die Gewährung des Zugangs zu Bitcoin-Spot-ETFs hat das Unternehmen meiner Meinung nach gute Chancen, einen bedeutenden Zustrom neuer Kunden zu verzeichnen, die dann die anderen Dienste von SoFi nutzen und zu langfristigen Nutzern in seinem Ökosystem werden.

Spot-Bitcoin-ETFs generierten an ihrem ersten Tag an den Börsen Handelsaktivitäten in Höhe von mehr als 4 Milliarden US-Dollar. Obwohl es noch sehr früh ist, sehe ich dies als einen Indikator dafür, wie beliebt diese Produkte im Laufe der Zeit werden könnten. Infolgedessen könnte SoFi einen Anstieg der Handelsaktivität auf seiner Plattform erleben, da die Anleger versuchen, sich an der Aktion zu beteiligen.

Aber vielleicht ist eine subtilere Chance für SoFi die Neukundengewinnung. Zum Beispiel erklärte das Brokerhaus Vanguard, dass Bitcoin-Spot-ETFs den Anlegern nicht angeboten werden. Diese Dynamik könnte am Ende eine lukrative Quelle für neue Geschäfte für SoFi sein.

Die Vision des Managements für SoFi ist, dass die Plattform ein One-Stop-Shop für alle Ihre finanziellen Bedürfnisse sein wird - Kreditvergabe, Investitionen, Bankgeschäfte und mehr. Dieses Geschäftsmodell bietet SoFi eine nahtlose Möglichkeit, verschiedene Produkte und Dienstleistungen an seine Mitglieder zu verkaufen. Durch die Gewährung des Zugangs zu Bitcoin-Spot-ETFs hat das Unternehmen meiner Meinung nach gute Chancen, einen bedeutenden Zustrom neuer Kunden zu verzeichnen, die dann die anderen Dienste von SoFi nutzen und zu langfristigen Nutzern in seinem Ökosystem werden.

Aus bilanzieller Sicht führte das einzigartige Wertversprechen von SoFi (NASDAQ: SOFI ) zu hochwertigen Einlagen, die sequenziell um einen Rekordwert von 2,9 Milliarden US-Dollar stiegen (3. Quartal 2023). Die Gesamteinlagen beliefen sich auf fast 15,7 Milliarden US-Dollar, wobei mehr als 90 % von treu bleibenden Direkteinzahlungskunden stammten. Das Unternehmen verfügte über eine starke Liquiditätsposition mit Barmitteln in Höhe von 2,8 Milliarden US-Dollar. Auch der materielle Buchwert verzeichnete im dritten Quartal in Folge ein kontinuierliches Wachstum und stieg auf konsolidierter Ebene um einen Rekordwert von 68 Millionen US-Dollar.

SoFi hat im dritten Quartal 717.000 neue Mitglieder in Bezug auf Mitglieder- und Produktkennzahlen hinzugefügt. Dadurch erreichte die Gesamtzahl fast 7 Millionen – ein bemerkenswerter Anstieg von 47 % im Vergleich zum Vorjahr. Andererseits verzeichnete auch die Produktsuite ein Rekordquartal mit neuen Produkten im Gesamtwert von 1 Million US-Dollar. Dies führte dazu, dass die gesamten Produkte am Quartalsende 10,4 Millionen US-Dollar erreichten, was einem Wachstum von 45 % im Jahresvergleich entspricht. Trotz des schnellen Mitgliederwachstums blieb das Gesamtprodukt pro Mitglied beim 1,5-fachen, was auf eine solide Attraktivität und Akzeptanz der Multiprodukt-Suite hinweist.

Für die Zukunft sorgte SoFi für einen positiven Ausblick. Das Unternehmen erwartet für das vierte Quartal und die Folgejahre eine GAAP-Rentabilität. Im Einzelnen wird erwartet, dass sich das Wachstum des Technologieplattform-Segments im vierten Quartal gegenüber dem Vorjahr beschleunigt. Dies kann durch neue Partner und eine erhöhte Produktakzeptanz vorangetrieben werden. Die Finanzprognose für 2023 beinhaltet einen bereinigten Nettoumsatz mit einem Wachstum von 33 % bis 34 % gegenüber dem Vorjahr, wobei ein bereinigtes EBITDA eine Marge von 19 % anzeigt.

Auf Segmentebene schließlich verzeichneten alle drei Geschäftssegmente – Kreditvergabe, Technologieplattformen und Finanzdienstleistungen – ein starkes Wachstum im Jahresvergleich. Das Kreditsegment steigerte den bereinigten Nettoumsatz um 15 %. Unterdessen erzielte die Technologieplattform eine Rekordbeitragsmarge von 36 %, und das Finanzdienstleistungssegment verzeichnete im Jahresvergleich ein solides Nettoumsatzwachstum von 142 %.

Aus bilanzieller Sicht führte das einzigartige Wertversprechen von SoFi (NASDAQ: SOFI ) zu hochwertigen Einlagen, die sequenziell um einen Rekordwert von 2,9 Milliarden US-Dollar stiegen (3. Quartal 2023). Die Gesamteinlagen beliefen sich auf fast 15,7 Milliarden US-Dollar, wobei mehr als 90 % von treu bleibenden Direkteinzahlungskunden stammten. Das Unternehmen verfügte über eine starke Liquiditätsposition mit Barmitteln in Höhe von 2,8 Milliarden US-Dollar. Auch der materielle Buchwert verzeichnete im dritten Quartal in Folge ein kontinuierliches Wachstum und stieg auf konsolidierter Ebene um einen Rekordwert von 68 Millionen US-Dollar.

SoFi hat im dritten Quartal 717.000 neue Mitglieder in Bezug auf Mitglieder- und Produktkennzahlen hinzugefügt. Dadurch erreichte die Gesamtzahl fast 7 Millionen – ein bemerkenswerter Anstieg von 47 % im Vergleich zum Vorjahr. Andererseits verzeichnete auch die Produktsuite ein Rekordquartal mit neuen Produkten im Gesamtwert von 1 Million US-Dollar. Dies führte dazu, dass die gesamten Produkte am Quartalsende 10,4 Millionen US-Dollar erreichten, was einem Wachstum von 45 % im Jahresvergleich entspricht. Trotz des schnellen Mitgliederwachstums blieb das Gesamtprodukt pro Mitglied beim 1,5-fachen, was auf eine solide Attraktivität und Akzeptanz der Multiprodukt-Suite hinweist.

Für die Zukunft sorgte SoFi für einen positiven Ausblick. Das Unternehmen erwartet für das vierte Quartal und die Folgejahre eine GAAP-Rentabilität. Im Einzelnen wird erwartet, dass sich das Wachstum des Technologieplattform-Segments im vierten Quartal gegenüber dem Vorjahr beschleunigt. Dies kann durch neue Partner und eine erhöhte Produktakzeptanz vorangetrieben werden. Die Finanzprognose für 2023 beinhaltet einen bereinigten Nettoumsatz mit einem Wachstum von 33 % bis 34 % gegenüber dem Vorjahr, wobei ein bereinigtes EBITDA eine Marge von 19 % anzeigt.

Auf Segmentebene schließlich verzeichneten alle drei Geschäftssegmente – Kreditvergabe, Technologieplattformen und Finanzdienstleistungen – ein starkes Wachstum im Jahresvergleich. Das Kreditsegment steigerte den bereinigten Nettoumsatz um 15 %. Unterdessen erzielte die Technologieplattform eine Rekordbeitragsmarge von 36 %, und das Finanzdienstleistungssegment verzeichnete im Jahresvergleich ein solides Nettoumsatzwachstum von 142 %.