Mein Depot... Feedback?

Seite 9 von 13 Neuester Beitrag: 25.04.21 11:44 | ||||

| Eröffnet am: | 28.06.19 22:04 | von: MrTrillion | Anzahl Beiträge: | 317 |

| Neuester Beitrag: | 25.04.21 11:44 | von: Laurapkjla | Leser gesamt: | 124.349 |

| Forum: | Talk | Leser heute: | 23 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6 | 7 | 8 | | 10 | 11 | 12 | ... 13 > | ||||

Angehängte Grafik:

bild_2021-02-15_193200.png (verkleinert auf 77%)

bild_2021-02-15_193200.png (verkleinert auf 77%)

Mal schauen, ob das Kursfeuerwerk sich morgen fortsetzen wird, wenn in den USA und China die Börsen wieder aufmachen.

https://www.onvista.de/news/...hen-schon-wieder-duester-aus-434584969

Ich bin über den ETF https://www.onvista.de/etf/...-225-UCITS-ETF-JPY-ACC-ETF-IE00B52MJD48 hier mit investiert und freue mich natürlich sehr darüber. Zugleich überlege ich, ob ich auch hier teilverkaufen und den Sparplan stattdessen länger als ursprünglich geplant laufen lassen soll, um ein Teil der Gewinne mitzunehmen.

Cash wird mir immer wichtiger, der sinkende Goldpreis natürlich auch....

Moderation

Zeitpunkt: 16.02.21 12:22

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 16.02.21 12:22

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Den Sparplan lasse ich bis Ende 2021 erst mal mit niedrigen Raten weiterlaufen - ab 2022 stelle ich das dann um und dann gucke ich ihn bis 2026 nicht mehr an.

Neue Grafiken veröffentliche ich heute abend nicht mehr, zumal die kommenden Tage noch ein paar depotneutrale Umbuchungen für die Sichteinlagen anstehen. Da melde ich mich lieber mit der bereinigten Fassung nochmal.

Bin stiller leser der hin und wieder hier ma reinschaut.

Wie du das diversifiert angehst find ich gut/interessant.

Optionen

Der Goldpreis kommt immer weiter runter...

... und China Waters muß noch rauf, dann würde ich auch hier umgewichten.

Die ETF-Sparpläne laufen weiter, aber für den Nikkei werde ich anstelle des thesaurierenden IE00B52MJD48 von BlackRock jetzt einen ausschüttenden Etf LU0839027447 von XTrackers (DWS) besparen. Wo immer möglich, stelle ich auf ausschüttende Varianten um, damit ich die Bestände evt. auch über 2026 hinaus weiter halten und trotzdem ein Einkommen damit erzielen kann.

Bei den Ölaktien (Shell, Deutsche Rohstoff AG) hoffe ich auf weitere Kurssteigerungen und / oder gute Dividenden. Ich lasse die jetzt erst mal so weiterlaufen, behalte aber vor allem die Anteile der Deutschen Rohstoff AG noch etwas im Auge, was ihre Gewichtung betrifft. Evt. mache ich irgendwann doch nochmal einen Schnitt und diversifiziere weiter in Richtung Clean Energy, aber das drängt jetzt nicht.

Angehängte Grafik:

bild_2021-02-16_204302.png (verkleinert auf 46%)

bild_2021-02-16_204302.png (verkleinert auf 46%)

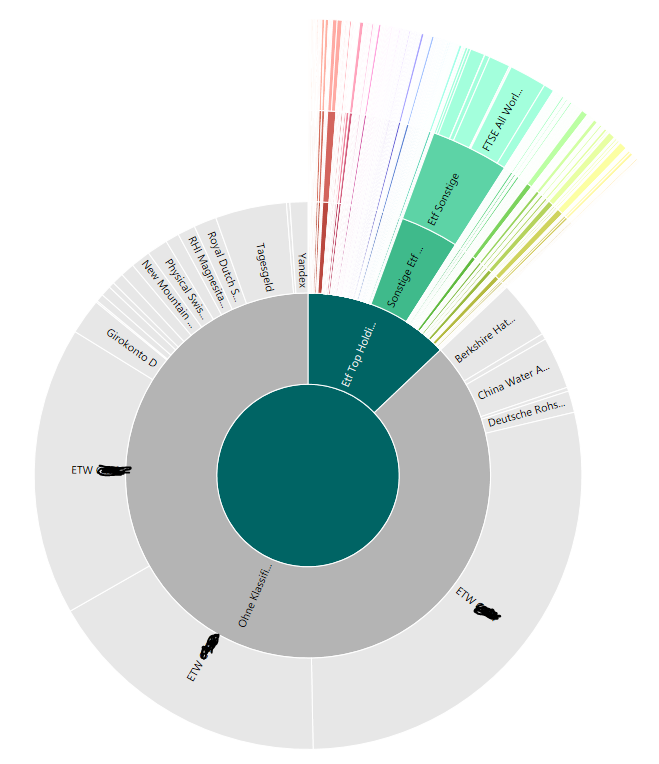

Einzeltitel und ETFs bzw. ETCs sind etwa zu gleichen Anteilen im Depot verteilt und das so diversifiziert nach Branchen, Regionen, Währungen und Emittenten (ETFs) wie möglich.

Angehängte Grafik:

bild_2021-02-16_205610.png (verkleinert auf 55%)

bild_2021-02-16_205610.png (verkleinert auf 55%)

Angehängte Grafik:

bild_2021-02-16_210358.png (verkleinert auf 54%)

bild_2021-02-16_210358.png (verkleinert auf 54%)

Wegen Berkshire und den Ölaktien schrieb ich ja bereits; ansonsten bin ich jetzt erst mal zufrieden mit dem Depotstatus.

Ganz generell mache ich mir Gedanken, was die ETF-Sparpläne betrifft. Bisher sind die ja überaus gut gelaufen - also vor allem seit Jahresanfang. Ich sehe sie als Beimischung, um das Depot zu diversifizieren. Doch so sehr ich mich über die Kursgewinne freue - jeder Hausse folgt die nächste Baisse und wie viele andere Investoren frage auch ich mich, ob ich mitten in einer Blase sitze und wie sicher meine ETF-Einlagen im Vergleich zu Einzelaktien sein werden, wenn dem a) tatsächlich so sein sollte und sie b) von jetzt auf gleich mal platzt. Daher ein paar Infos dazu:

https://www.justetf.com/de/news/etf/...st-dran-an-den-vorwuerfen.html

https://www.verbraucherzentrale.de/wissen/...chteile-haben-etfs-16604

https://www.capital.de/geld-versicherungen/risiken-etfs

https://etf1.de/video/in-etf-investieren/ (Videoclip)

Merke: "Durch den Rückspiegel sieht man immer klarer als durch die Windschutzscheibe." (Warren Buffet)

https://www.finanzwesir.com/blog/...ken-etf-finanzwesir-rockt-folge47 (Podcast, ab 6:50 min kommt er langsam zum Thema)

Quintessenz: Was anderes als "Dickschiffe" (ETFs mit besonders hohem Fondsvermögen) sollte man generell nicht kaufen.

Synthetische ETFs meide ich. Was mich bei den physischen ein wenig sorgt ist, daß das ETF-Management die Wertpapiere ausleiht, es an der Börse knallt und dann die Rückgabe der Leihpapiere in die Hose geht: https://www.justetf.com/de/news/etf/...-zusatzertrag-mit-risiken.html - hier fand ich die Aussage über BlackRock einigermaßen beruhigend:

"BlackRock – Muttergesellschaft von iShares – betreibt Wertpapierleihe seit 1981. Seitdem konnten lediglich drei Entleiher die ausgeliehenen Papiere nicht zurückgeben. Dank der in diesen Fällen hinterlegten Sicherheiten ist dadurch den entsprechenden Fondsanlegern aber nie ein Schaden entstanden."

Wobei Vergangenheit ja nicht = Zukunft sein muß. Aber immerhin hat BlackRock seit 1981 ja doch schon diverse Erdbeben überstanden:

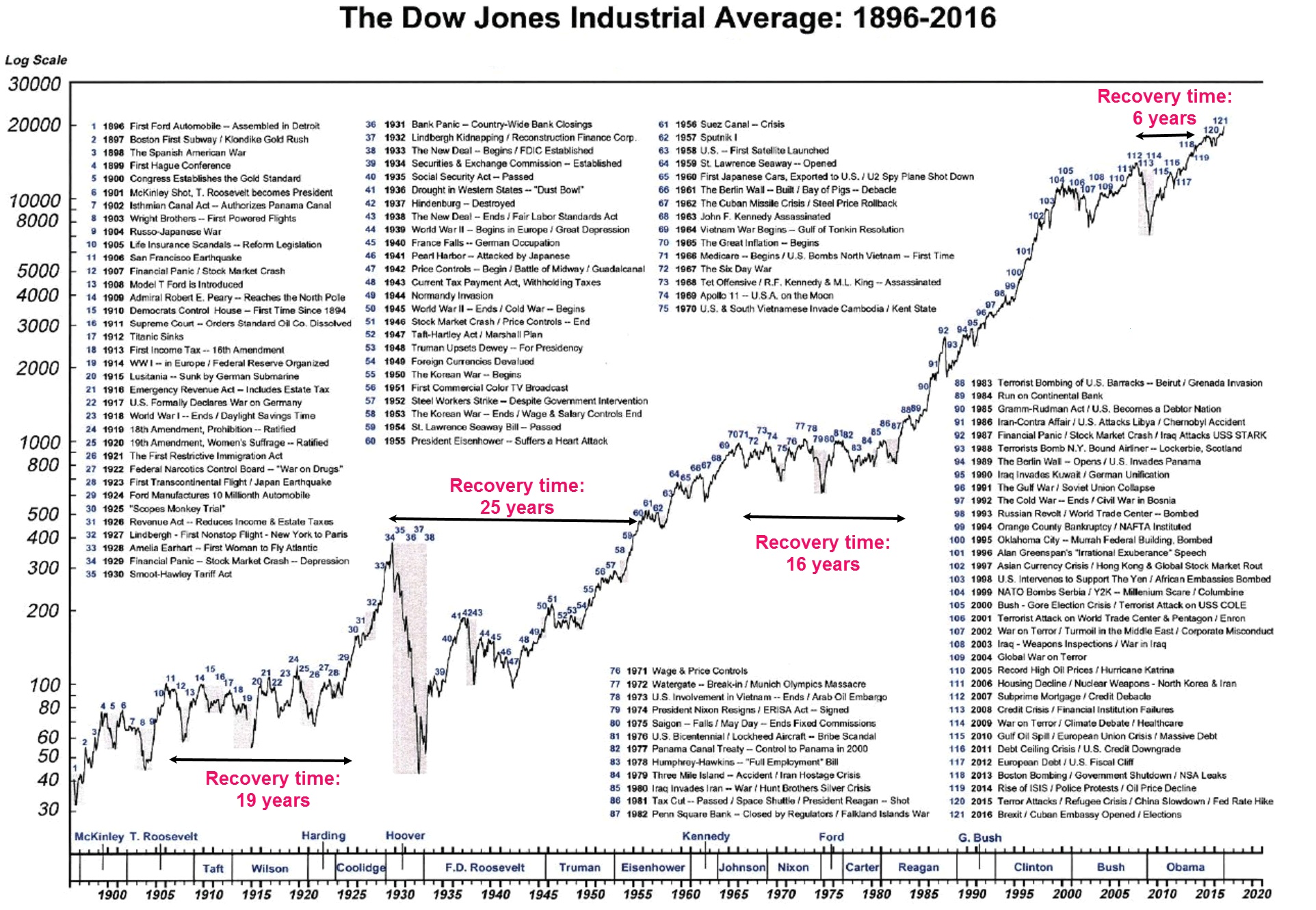

https://apollowealth.com/...ears-of-the-dow-jones-industrial-average/

Aber daß ich auch Einzelaktien halte, kommt nicht von ungefähr. Diversifikation ist mir in jeder Hinsicht wichtig - auch in dieser. Deshalb tue ich mich so schwer damit, die Berkshire Hathaway-Position unterzugewichten: Sie ist für mich besser als jeder Fonds, was ihren inneren Wert und stetiges Wachstum betrifft. Ach gäbe sie doch nur eine Dividende her! Aber wer weiß, vielleicht kommt das ja auch noch - irgendwann. Im übrigen kann man nicht alles haben.

http://apollowealth.com/wp-content/uploads/DJIA-1896-2016.jpg

{kind=link}

Angehängte Grafik:

bild_2021-02-16_232537.png

bild_2021-02-16_232537.png

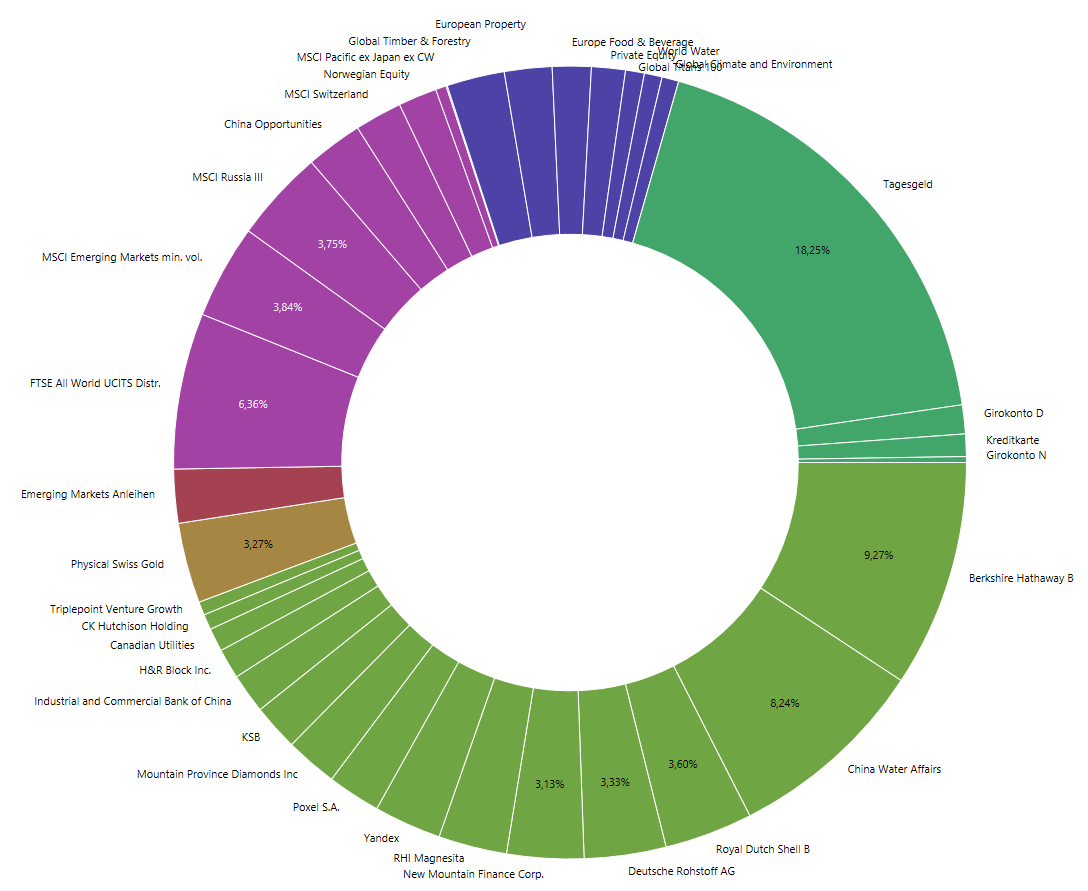

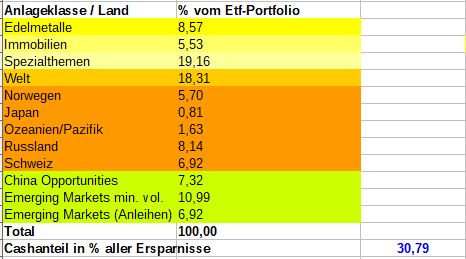

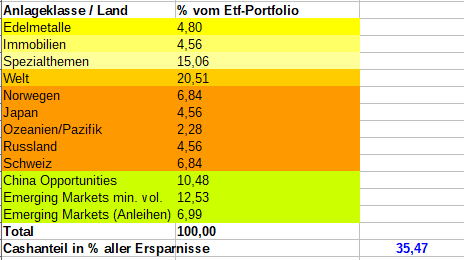

Norwegen, Japan, Ozeanien/Pazifik, Russland und die Schweiz sowie die gelb markierten Positionen werden 70% meiner ETF-Sparbeträge ausmachen und die grün markierten zählen als EM und machen 30% aus.

Angehängte Grafik:

bild_2021-02-16_233023.png

bild_2021-02-16_233023.png

Deinen ausschüttenden nikkei etf hab ich mir ma in die watch gepackt.

Optionen

Hinter der Entscheidung für dieses Produkt stand zum einen der Gedanke, auch hinsichtlich der Emittenten so diversifiziert wie möglich zu bleiben, denn Black Rock und Vanguard machen inzwischen einen großen Teil am ETF-Bestand meines Depots aus. Nachdem ich auch bereits mit dem China-ETF LU0067412154 bereits ein UBS-Produkt bespare, dürfte sich hier eine auch in dieser Hinsicht ausgewogene Gewichtung ergeben. Eine tradierte Schweizer Großbank wird sich dazwischen zumindest nicht schlecht machen.

Wirklich ausschlaggebend für die Entscheidung war aber zum einen der Wunsch, ein laufendes Einkommen durch Dividenden zu erzielen, so daß ich auch den UBS-ETF über 2026 hinaus liegen lassen kann und dann noch, daß der MSCI EM min. vol. sich während des Crashs 2020 nicht stabiler verhalten hatte als die anderen Positionen im Depot auch - da war nicht viel mit "minimum volatility" - auch wenn er sich inzwischen wieder mit etwas über 14% im grünen Bereich bewegt darin. Zudem ist er nur noch mit 2 Morningstar-Punkten ausgestattet, der ab März nun an seiner statt besparte https://www.onvista.de/etf/...TS-UCITS-ETF-A-USD-DIS-ETF-LU0480132876 hat 3.

Der Cashbestand wird sich also kurzfristig nochmal spürbar erhöhen, allerdings habe ich vor, die Sparraten auf den neuen ETF von UBS zu erhöhen, sobald die Kurse wieder etwas nachgeben oder ggfs. auch mal ein oder zwei Sonderkäufe zu tätigen damit. 2021soll ein sprunghaftes Börsenjahr werden, insofern könnten sich entsprechende Gelegenheiten ergeben.

Einen Screenshot poste ich erst, wenn alle Umbuchungen auch in Portfolio Performance vollständig erfaßt sind.

Wünsche Euch noch einen erfolgreichen Börsendonnerstag.

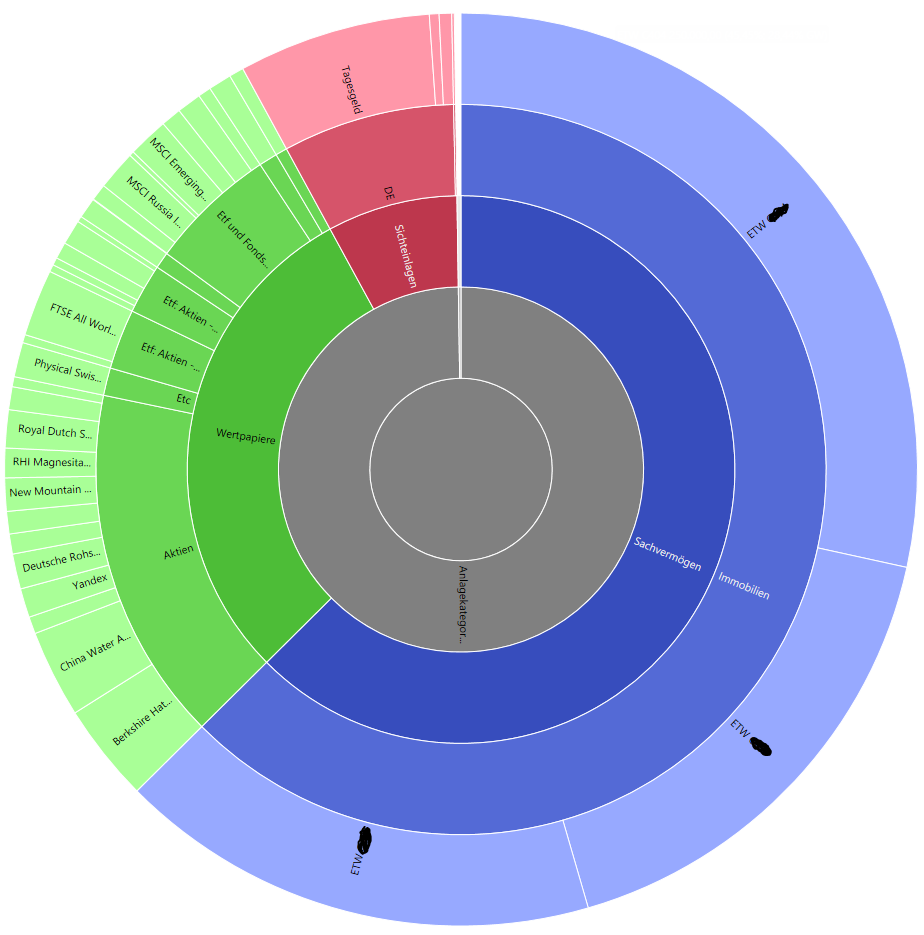

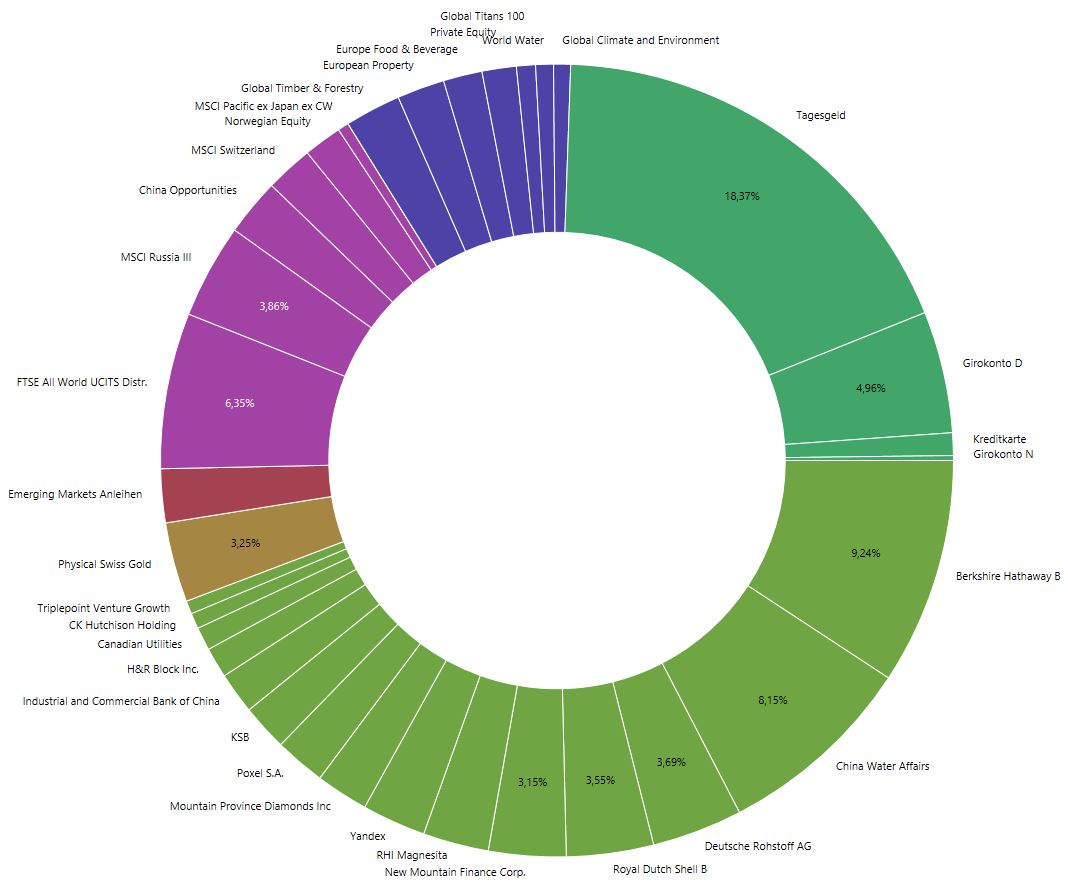

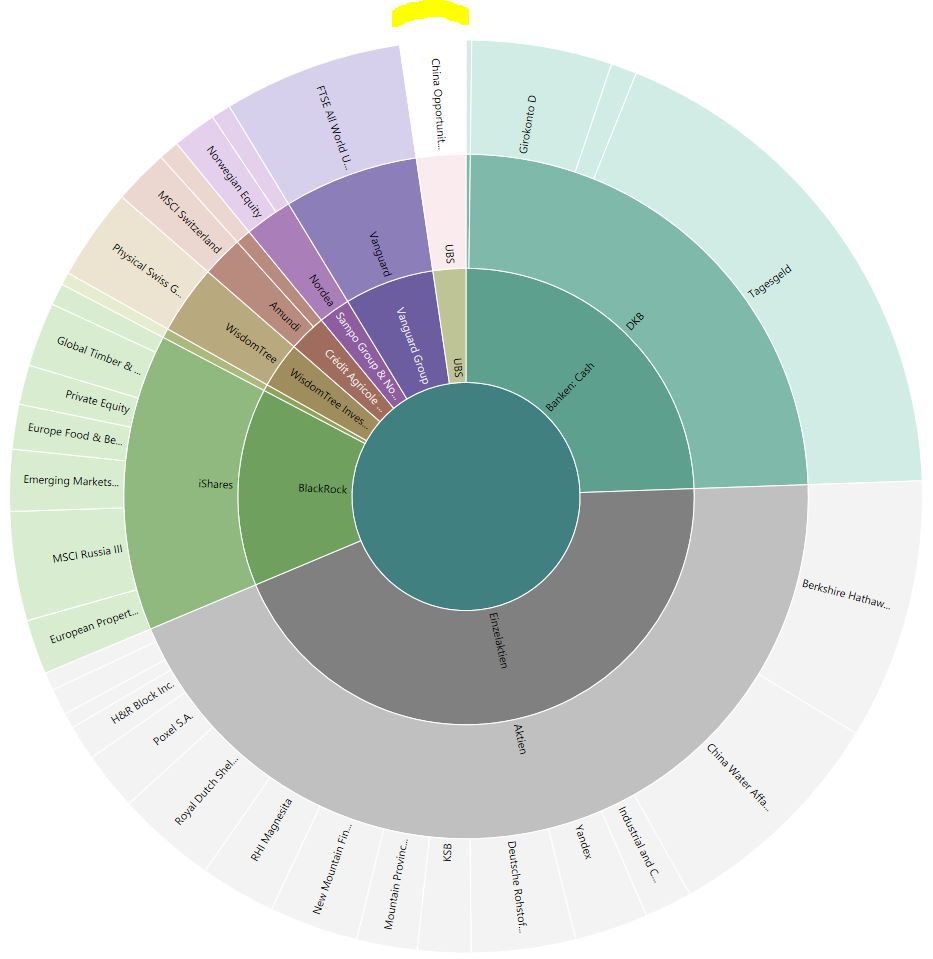

So, hier nun die aktuelle Wertpapiergewichtung in meinem Depot inkl. Cash als Grafik:

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 47%)

unbenannt.jpg (verkleinert auf 47%)

https://www.ubs.com/nl/en/asset-management/...largestconstituents.xls

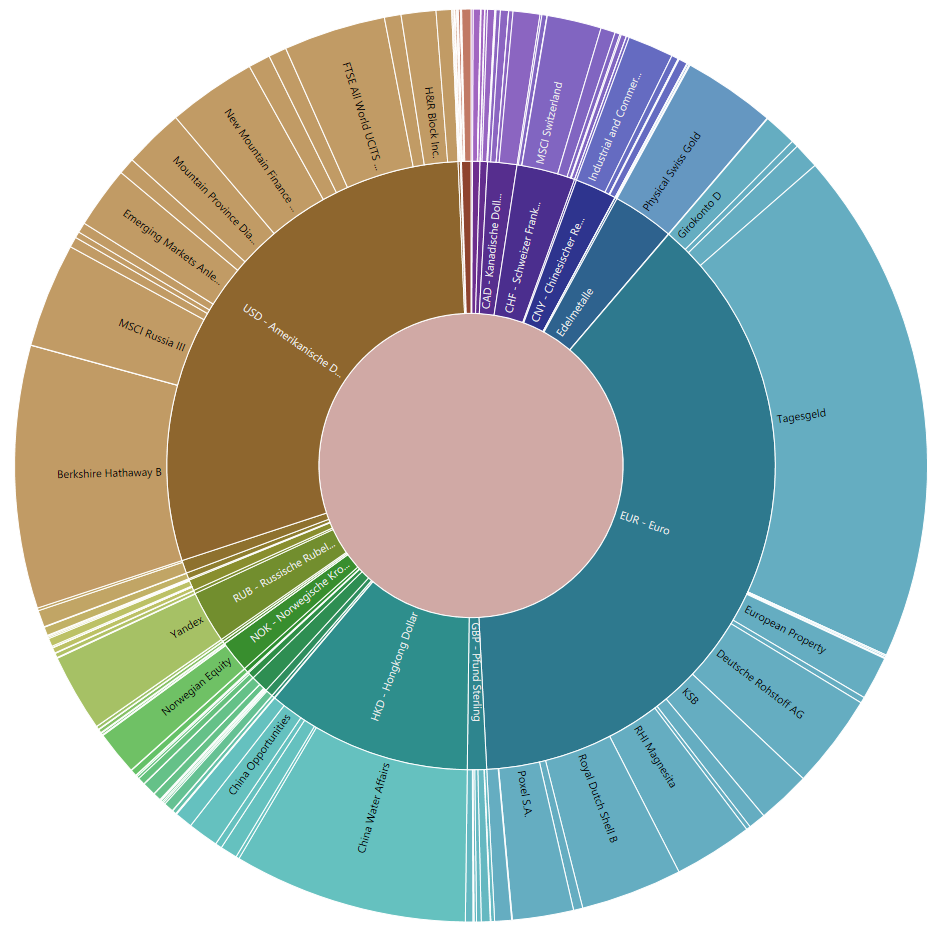

In der Abbildung weiter unten sind noch einmal die Emittenten für die ETFs / Fonds gelistet, die sich aktuell noch im Depot befinden. Die "Emerging Markets" bei BlackRock sind für die Anleihen https://www.onvista.de/etf/...BOND-UCITS-ETF-USD-DIS-ETF-IE00B2NPKV68 - auch dieser ETF ist ausschüttend und das übrigens nicht schlecht.

Nachdem ich die ETFs für den All World von Vanguard und künftig dann auch für den EM von UBS heftiger besparen werde als die von Black Rock, dürfte sich hier über die Jahre ein gesundes Gleichgewicht ergeben. Der Teil Cash, der jetzt noch auf dem Girokonto liegt, wird wie gesagt wieder in die EM (bei UBS) zurückwandern, aber erst nach und nach - für einen sofortigen Switch sind mir die Kurse aktuell zu sehr gestiegen; ich warte da lieber eine Gelegenheit an schwachen Markttagen ab und wenn die nicht kommt, erhöhe ich halt ab nächstes Jahr die Sparrate entsprechend.

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 54%)

unbenannt.jpg (verkleinert auf 54%)

Nach wie vor tätige ich sämtliche Geschäfte bei meiner Hausbank. Klar sind Kauf-/Verkauforders da im Gegensatz zu Brokern wie Traderepublic etc. mit Gebühren behaftet, aber:

- ich bin seit Jahren sehr zufrieden mit dieser Onlinebank, sie hat einen überaus freundlichen Kundenservice

- übers Smartphone möchte ich keine Aktien kaufen, da ich mich dort noch eher vertippe als am PC

- ich habe so mein gesamtes Vermögen komplett im Blick und kann Rücküberweisungen vom Tagesgeld- aufs Girokonto relativ flott und einfach tätigen, wenn ich mal Geld für Käufe auf letzterem brauche

- mehr als €100k werde ich eh nicht in Cash vorhalten

- jede weitere Bank bzw. Broker bedeutet, daß ich mir zusätzliche PINs merken und Gedanken in Sachen Freistellungsauftrag etc. machen müßte.

Das Tagesgeld fällt unter die gesetzliche Einlagensicherungsgrenze von €100k.

Und was die Wertpapiere betrifft, so können Anleger sie von der Depotbank in deren Pleitefall zurückfordern: https://de.extraetf.com/news/etf-news/sicherheit-etfs-aktien-bank

Schätze, in der Realität kann das ein paar Wochen oder Monate dauern, was natürlich blöd ist, wenn in der Zwischenzeit die Märkte crashen. Aber bißchen Restrisiko haste halt immer...

... und da ich gut diversifiziert bin, gehe ich davon aus, daß meine Bestände eine solche Situation zumindest langfristig weitgehend überstehen würden. Wo doch jeder Baisse die nächste Hausse folgt!

Schwieriger stelle ich es mir schon vor, wenn die Fondsgesellschaft an sich die Flügel streckt. Halte ich zwar bei Riesen wie BlackRock, Vanguard, UBS, etc. für mehr als unwahrscheinlich, aber man hat ja schon Pferde k***** sehen, deshalb auch hier eine Diversifikation. Wäre ja wohl der Hammer, wenn die vorgenannten Firmen alle drei gleichzeitig vor den Hund kommen.

Da die Fondsgesellschaft die in ihren ETFs gehaltenen Anteile nur verwahrt, aber nicht deren Eigentümerin ist, stehen diese dem betreffenden ETF-Anteilseigner zu: https://www.wochenblatt.com/landwirtschaft/...eite-geht-12126997.html

https://www.finanztip.de/blog/kritik-etf/

Auch hier stellt sich natürlich die Frage, wie lange es wohl dauert, bis die Depotbank, die die Wertpapiere für die Fondsgesellschaft verwaltet, sie tatsächlich an meine Hausbank übertragen hat - siehe oben.

Eine andere Frage ist, ob die Fondsgesellschaft die Wertpapiere weiterverleiht. Dazu folgende Info:

"BNP Paribas verleiht keine Wertpapiere.

[...]

- iShares verleiht bis zu 100 % und verlangt Sicherheiten in Höhe von 102,5 und 112 %.

- Lyxor verleiht maximal 25 % der Wertpapiere eines Fonds gegen Absicherung mit 110 %.

[...]

- UBS verleiht, je nach Index, zwischen 25 und 50 % gegen Sicherheitsleistungen von 105 %.

- Vanguard verleiht nur 10 % der Wertpapiere und verlangt Sicherheiten in Höhe von 105 %."

Quelle: https://depotstudent.de/..._Anleger_mit_der_Wertpapierleihe_verbunden

Klingt für mich jetzt nicht wirklich bedenklich. Allerdings wäre es natürlich interessant zu wissen, was für "Sicherheiten" für die ausgeliehenen Wertpapiere geboten werden? Und nun kommt's:

"Die als Sicherheit bereitgestellten Wertpapiere müssen deshalb von hoher Qualität und sehr liquide sein. Dennoch lassen sich Verluste durch einen Ausfall des Entleihers und einen Wertverlust der hinterlegten Sicherheiten nicht ausschließen."

Quelle: https://www.blackrock.com/de/privatanleger/...teEntryPassthrough=true

Oops. Jedoch:

"Seit 1981 ist es bei Blackrock dreimal zu einem Zahlungsausfall gekommen und jedesmal haben die hinterlegten Sicherheiten ausgereicht, um die „verlorenen“ Wertpapiere zu kompensieren."

Na denn....

In meinem Depot wird diesem Restrisiko insofern entgegengewirkt, als ich ETFs mit Einzelaktien mische, und das etwa hälftig. Klar sind letztere diesbezüglich nochmal einen Zacken sicherer. Aber dem steht dann wieder das Pleiterisiko einzelner Unternehmen gegenüber, welches sich mit ETFs auf den Markt verteilen läßt; wobei ich ja wiederum diverse ETFs halte bzw. bespare, um neben Emittenten auch in Sachen Branchen, Regionen, Währungen, Anlagekategorie divesifiziert zu sein. Zwar investiere ich abgesehen vom J.P. Morgan EM Bond (ISIN IE00B2NPKV68 ) nicht in Anleihen, aber immerhin halte ich inzwischen wieder einen recht ordentlichen Cashbestand in Form von Tagesgeld und bin auch mit Gold-Zertifikaten dabei.

Also insgesamt fühle ich mich jetzt recht gut aufgestellt. Der neue Sparplan auf die ausschüttende Variante des ETF für die Emerging Markets ist jetzt auch in Auftrag gegeben - der Verkaufserlös der "Minimum Volatility"-Variante wird in den kommenden Monaten einfach nach und nach mit da reingespart - nach und nach per Sparplan, falls die Märkte weiter steigen oder mit 1-2 Einzelkäufen, sollten sie nochmal plötzlich abstürzen. Die Sparrate läßt sich ja ggfs. im Nachhinein einfach wieder reduzieren; meine Hausbank berechnet für solche Änderungen nichts.

Es war ein guter Tag, denn ich fühle mich jetzt in alle möglichen Richtungen gewappnet. Bei größeren Marktkorrekturen kann ich jetzt gemütlich immer mal nachlegen, im Crashfall auch nochmal in Sachen Watchlist so richtig schön hinlangen. Überraschungen waren mir seit jeher ein Greuel; ich agiere lieber, statt zu reagieren und habe auch 2020 gespürt, daß ich so relativ gut durch den Crash gekommen bin - außer daß ich viel zu früh hingelangt habe beim Einkaufen. Aber das ist o.k. - beim nächsten Crash läuft das dann eben geschickter.

Ich halte 50% ETFs gemessen an der Anzahl einzelner Aktienwerte.

Die Aktien versucht ich auch bissl nach Länder und Branchen zu diversifizieren.

Bin dabei ein Nebenwerte Fan, die ganzen großen/bekannten Player hab ich nicht/kaum drin.

Bei den ETFs versuch ich auch zwischen den Emittenten (sowie Regionen, Branche etc) ein bissl zu diverzifieren.

Bin da gerade zu ishares lastig, aber ich lass des einfach so laufen.

Mein ETFs sind alle ausschließlich ausschüttend, damit ich direkt dann wenns genug zusammengesammelt reinvestieren kann.

Das womit ich nicht arbeite sind Sparpläne, ich lass das Geld so anhäufen und schau dann wo sich ein neuer Kauf lohnt.

Nachkäufe mach ich auch eher selten, ich will immer direkt meine Bestandsanzahl haben (deshalb auch manchmal bissl höhere EKs, aber hat sich meist dann auch von selbst geregelt.)

Optionen

"Das womit ich nicht arbeite sind Sparpläne, ich lass das Geld so anhäufen und schau dann wo sich ein neuer Kauf lohnt.

Nachkäufe mach ich auch eher selten, ich will immer direkt meine Bestandsanzahl haben (deshalb auch manchmal bissl höhere EKs, aber hat sich meist dann auch von selbst geregelt.)"

Das mit Sparplänen und Nachkäufen gedenke ich künftig mehr zu mixen. Einige meiner Etfs sind ja auch per sé nicht besparbar (also bei meiner Hausbank jedenfalls nicht), wie etwa der Global Timber & Forestry, aber der 2020-Crash war auch diesbezüglich äußerst inspirierend.

Die Sache ist, daß man solche Szenarios halt nicht timen kann - gut möglich, daß es schon im Herbst 2021 wieder crasht, etwa

- wenn neue Viren die Wirkung der bislang vorhandenen Impfstoffe aushebeln und insofern weitere Lockdowns bedingen,

- die USA mal wieder irgendwo einen Krieg vom Zaun brechen,

- uns die Gelddruckerei und Staatsverschuldung irgendwann kräftig auf den Kopf knallt...

- die Zinsen irgendwann mal wieder steigen und ein Exodus "raus aus Aktien, rein in Anleihen und Sichteinlagen" stattfindet

- oder oder oder...

Also trachte ich danach, eine Maßnahme-Toolbox parat zu haben, die mich solche Situationen managen läßt - und zwar so, daß ich zumindest langfristig aus der Not eine Tugend machen kann.

Seit Wochen steigen die Aktien in immer neue Höhen - schön, also lasse ich meine Einzeltitel natürlich weitgehend weiter mitlaufen, realisiere aber auch ein paar Gewinne (der Nikkei steht aktuell wirklich bedenklich hoch für eine Volkswirtschaft mit demographischen Problemen und Fukushima-Szenarien, wie Japan sie als Erdbeben- und Tsunamizone jederzeit wieder bekommen kann), erhöhe so mein Cash und lege mich auf die Lauer für den nächsten Goldnachkauf, während ich zugleich natürlich wieder mit einem neuen Sparplan beginne, auf den Nikkei zu setzen - stetig, aber eben langsam - jetzt, wo er kurz vor seinem Allzeithoch ist.

Sollten wir (wider mein Erwarten) nochmal 10 Jahre Bullenmarkt erleben, bin ich mit dem verbleibenden Aktien- und ETF-Bestand dabei - häufe aber gleichzeitig Bargeld an, denn mehr als 10% Gold will ich nicht im Depot. Sobald es über €100k damit geht, gibt's halt noch mal eine Immobilie - zur Not auch mit Hypothek, bei den niedrigen Zinsen kann man bei guter Lage da zumindest langfristig wenig falsch machen. Sollte es hingegen crashen, kann ich bei Aktien und ETFs gebührenfrei die Sparraten erhöhen und mit dem Cash größere Einzelkäufe tätigen, um anschließend geduldig auf HOLD zu gehen.

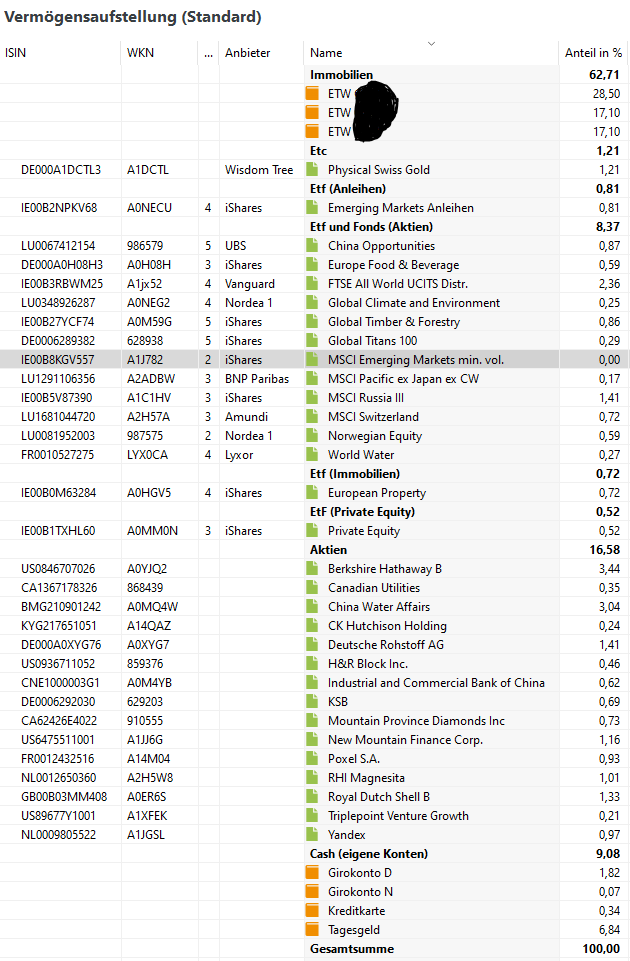

Bis auf ein paar Bruchstücke beim MSCI EM min vol sind jetzt alle Buchungen in Portfolio Performance erst mal vollzogen. Ich stelle daher abschließend noch eine Vermögensaufstellung in % ein, so daß die neue Gewichtung auch diesbezüglich erkennbar ist:

Angehängte Grafik:

bild_2021-02-19_175940.png (verkleinert auf 80%)

bild_2021-02-19_175940.png (verkleinert auf 80%)