Pfeiffer Vacuum - Der Weltmarktführer -

Donnerstag 28.06.2012, 13:52 Uhr Download -

+ Pfeiffer Vacuum - WKN 691660 - ISIN DE0006916604

Börse: Xetra in Euro / Kursstand: 79,77 Euro

Die Aktie von Pfeiffer Vacuum fällt heute unter den kurzfristigen Aufwärtstrend bei 81,59 Euro ab. Damit ergibt sich ein Verkaufssignal, das nun zu einer weiteren Abwärtsbewegung in Richtung 75,52 Euro führen dürfte. Erst ein Anstieg über 81,59 Euro würde den Bullen wieder etwas Hoffnung verschaffen.

Kursverlauf vom 20.03.2012 bis 28.06.2012

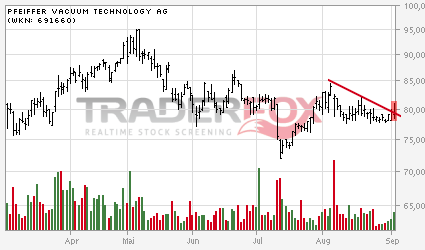

Montag 09.07.2012, 09:33 Uhr Download -

+ Pfeiffer Vacuum - WKN 691660 - ISIN DE0006916604

Börse: Xetra in Euro / Kursstand: 80,81 Euro

Die Aktie von Pfiffer Vacuum erreichte am 07. Mai 2012 ein Hoch bei 95,00 Euro und geriet danach stark unter Druck. Bis auf ein Tief bei 77,13 Euro fiel der Wert zunächst ab, konnte sich dann aber wieder erholen. Jedoch fiel er am 28. Juni unter den kurzfristigen Aufwärtstrend, womit sich ein weiteres Verkaufssignal ergab. Dies zeigte zwar bisher kaum Wirkung, ist aber weiterhin gültig. Daher droht noch immer ein Rückfall in Richtung 75,52 Euro, außer der Aktie gelingt ein Anstieg per Tagesschlusskurs über 83,13 Euro.

Kursverlauf vom 29.03.2012 bis 09.07.2012

umsatz: 110,3mio

ebit: 16mio (14,5%)

gewinn: 10,5mio

..... deutlicher umsatzrückgang im vergleich zu q2 2011 - nicht so gut. umsatzprognose wurde bestätigt und erscheint derzeit realistisch. auftragsbücher nicht mehr ganz so prall. schon besser ist die stabilisierung der ebit-marge, diese liegt im ersten hj bei 14,9%.

.... unterm strich alles im rahmen der erwartungen ( leider wohl nicht im rahmen der erwartungen des marktes, derzeit ist die aktie bei -6% )

das durchschnittliche kgv lag vor der adixen-übernahme bei ca. 15 und das bei deutlich besseren margen..... sollte die ebit-marge in 2013 wieder bei ca. 17,5% liegen ( und der umsatz in 2013 mind. 500mio ), dann wäre die aktie wohl auch bei über 80 ein kauf.... sollte sich das wirtschaftliche klima abkühlen und die umsatzentwicklung bei pfeiffer stagnieren, wäre es umso wichtiger das pfeiffer es schafft wieder profitabler zu werden.

Amsterdam (www.aktiencheck.de) - Craig Abbott, Analyst von Cheuvreux, vergibt für die Pfeiffer Vacuum-Aktie (Pfeiffer Vacuum Aktie) das Votum "outperform". Das Kursziel werde von 94,00 EUR auf 91,00 EUR reduziert. (Analyse vom 08.08.2012) (09.08.2012/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

Angehängte Grafik:

pfeiffer.png

pfeiffer.png

von Alexander Paulus

Montag 17.09.2012, 11:49 Uhr Download -

+ Pfeiffer Vacuum - WKN 691660 - ISIN DE0006916604

Börse: Xetra in Euro / Kursstand: 84,25 Euro

http://www.godmode-trader.de/nachricht/...chnologies,a2922694,b1.html

sagte Unternehmenschef Bender der “BöZ”. Das dritte Quartal werde voraussichtlicht nicht

besser verlaufen als das zweite Quartal. “Wir sehen eher gegen Ende des Jahres eine Verbesserung.”

(Reuters)"

dh heisst wohl für

q3: umsatz ca. 110mio

q4: umsatz ca. 116 - 147mio ( mit hoffnung eher richtung 147mio? )

von Alexander Paulus

Freitag 05.10.2012, 15:01 Uhr Download -

+ Pfeiffer Vacuum - WKN 691660 - ISIN DE0006916604

Börse: Xetra in Euro / Kursstand: 89,38 Euro

http://www.godmode-trader.de/nachricht/...chnologies,a2935988,b1.html

ebit: 16,9mio (15,1%)

gewinn: 11,4mio

http://www.ariva.de/news/...echnology-AG-Pfeiffer-Vacuum-gibt-4327534

"Besonders positiv ist die weitere Verbesserung der Profitabilität. Hier

befinden wir uns auf einem sehr guten Weg. Darüber hinaus haben wir

in neun Monaten bereits einen operativen Cash-Flow von über 42 Mio.

Euro erwirtschaftet. Das sind rund 18 Prozent mehr als im Vorjahr.

Die Folge daraus ist, dass die liquiden Mittel mit fast 90 Mio. Euro

die Bankverbindlichkeiten von gut 55 Mio. Euro weit übersteigen. Wir

sind also auf Netto-Basis schuldenfrei. In Bezug

auf das Gesamtergebnis für 2012 glaube ich, dass wir beim Umsatz

unser unteres Ziel von 470 Mio. Euro erreichen können. Die EBIT-Marge

wird bei etwa 15 Prozent liegen."

Auftragsbestand: 81,4 Mio. Euro (Vorjahr: 88,6 Mio. Euro)

für q4: umsatz ca.115,7mio

ebit ca. 17,5mio

gewinn ca. 11,6mio

für 2012: umsatz: ca. 470mio / ebit-marge: 15% / ca. 4,75€/aktie

die ebitmarge lag in 2012 bei guten 14,7%. allerdings verfehlte auch hier pfeiffer leicht die eigene zielvorgabe von 15%.

"Wir haben unseren Plan, das Betriebsergebnis zu

steigern, erfolgreich umgesetzt - und das trotz eines Umsatzrückgangs

in einem schwierigen Markt. Darauf bin ich sehr stolz. Die

Integration von adixen ist gut im Plan. Wir haben interessante

Produkte in der Pipeline, die wir zur Hannover Messe vorstellen

werden. Diese werden einen ersten Eindruck vermitteln, welches große

Knowhow die neue Pfeiffer Vacuum Gruppe bietet." , sagte Vorstandschef Bender.

eine prognose für 2013 sei derzeit nicht möglich. bei den auftragseingängen (445,6mio) verzeichnet pfeiffer einen rückgang im vgl zum vorjahr (515,9mio).

in 2013 will man das betriebsergebnis weiter steigern. ob man allerdings bereits 17,5% erreicht, ist wohl derzeit fraglich (m.m.).

http://www.ariva.de/news/...uum-Technology-AG-Pfeiffer-Vacuum-4439503

endgültige zahlen am 22.03.

zu hoch (prognostizierter Umsatz: 482,5 Mio. EUR, prognostiziertes EBIT: 77

Mio. EUR), doch die Talsohle wird wohl in 2013 erreicht worden sein.

» Angesichts der Erholung der Halbleiterbranche beurteilen wir die Aktie jetzt positiver.

Quelle: DZ Bank Publikation Aktienstrategie Daily

Optionen

| Boardmail an "Mehr Wissen" |

Wertpapier: Pfeiffer Vacuum Technol |

Marktumfeld geprägt ist. Dadurch werden auch unsere Anstrengungen bei der

Profitabilität überkompensiert. Beim Auftragseingang ist jedoch bereits

eine Wende zu erkennen.'

http://www.ariva.de/news/...er-das-erste-Quartal-2013-bekannt-4521165

der Chart vom Mai 2011 könnte von heute sein:

Optionen

| Boardmail an "Herculeas" |

Wertpapier: Pfeiffer Vacuum Technol |

Angehängte Grafik:

lol.png

lol.png

"Trotz der ersten positiven Anzeichen in der Auftragslage bin ich die Umsatzentwicklung in diesem Jahr betreffend nicht euphorisch", sagte der Manager. "Wir können derzeit nicht sicher sein, ob die Erholung des Halbleitermarktes in einem spürbarem Ausmaß noch in diesem Jahr kommt."

1000 Mal in den Arsch beißen!

gestern hatte ich eine Xetra Order für 80€ gesetzt und vor Börsenschluss gelöscht;-(

das es heute so abgeht hätte ich nie gedacht

Optionen

| Boardmail an "Herculeas" |

Wertpapier: Pfeiffer Vacuum Technol |

http://www.pfeiffer-vacuum.de/filepool/File/...Vacuum.pdf?referer=101

q3/13: umsatz 99,9mio

ebit 14,6mio

gewinn/aktie: 1,01euro

prognose 2013: umsatz ca. 420mio

ebit ca. 50,4mio (12%)

... wird also, wie erwartet, kein rekordjahr für pfeiffer

"Zudem ermutigt uns das deutlich verbesserte Betriebsergebnis im dritten

Quartal, durch welches die EBIT-Marge nach neun Monaten bereits über dem

avisierten Wert von 12 Prozent liegt.

Wir bleiben also auf Netto-Basis schuldenfrei."

http://www.ariva.de/news/...isses-der-ersten-neun-Monate-2013-4833222

Auszug: Der Aktionärsbrief, 13.11.2013

BörsenParkett: PFEIFFER VACCUM

• PFEIFFER VACUUM (WKN: 691 660; 90,48 €) - wir sind so vermessen und prognostizieren rund 50 % Aufwärtspotenzial.

Da geht bislang kein einziger Analyst mit. Beim Blick auf die aktuellen Q3-Zahlen werden Sie sich vermutlich die Augen reiben. Umsatzrückgang von 112 auf 99 Mio. €, operativer Gewinn 14,9 Mio. € nach 17,11 Mio. €, Gewinn je Aktie 1,01 € nach 1,16 € im Vorjahr. Das riecht nicht gerade nach einer Erfolgsstory. Und dennoch sind wir der Meinung: Genau jetzt sollten Sie hier einen Fuß in die Tür stellen. Die Initialzündung kommt nicht vom aktuellen Zahlenwerk, sondern von der Übernahme eines Konkurrenten. Offensichtlich hat der Markt dies noch nicht wahrgenommen. Zunächst aber ein paar Worte zur Branche:

Vakuum-Pumpen sind eine echte Nische. Der Gesamtmarkt hat ein Volumen von rund 6 bis 7 Mrd. $ Umsatz p. a. Mit rund 1 Mrd. $ Umsatz ist Edwards die Nummer eins, dann folgt Pfeiffer Vacuum mit ca. 600 Mio. $ und schließlich die Vacuum-Division der Schweizer Oerlikon mit rund 415 Mio. $. Der Rest teilt sich auf kleinere Wettbewerber auf, die jedoch hart um ihr Überleben kämpfen müssen und auf der Kostenseite kaum konkurrenzfähig sind. Branchenkenner sprechen von einem Oligopol. Dabei kommen Vakuum-Pumpen in fast sämtlichen modernen Fertigungsprozessen zum Einsatz - von der Herstellung eines Solarmoduls bis zum iPad (in sieben Fertigungslinien kommen hier 1.800 Vakuum-Pumpen zum Einsatz).

Schweden kaufen Amerikaner. Wenn Atlas Copco für Edwards, der Nummer eins am Markt für Vakuum-Pumpen, in Relation zu Pfeiffer ein knapp 30 % höheres Bewertungsmultipel (20-facher Vorsteuergewinn) bietet, ist das ein Indiz dafür, dass Pfeiffer Vacuum deutliches Potenzial besitzen muss. Pfeiffer und Edwards Produktportfolios sind relativ ähnlich. Das gilt auch für die Margen. Ein Vorteil der Deutschen gegenüber Edwards könnte darin liegen, dass der Anteil hochzyklischer Umsätze mit der Halbleiterindustrie deutlich geringer ist. Auch Pfeiffer Vacuum als letzter großer eigenständiger Hersteller dieser Pumpen gilt mit seiner Aktionärsstruktur als Übernahmekandidat. 77 % der Anteile liegen im Freefloat. Rund 5 % hält die BNP Paribas. Der Rest verteilt sich auf kleinere Finanzadressen. Insgesamt liegen etwa 30 % der Aktien bei US-Anlegern.

20 % EBIT-Marge realistisch. Mit der erwarteten Erholung in der Halbleiterindustrie in 2014 und 2015 (Umsatzanteil rund 36 %) werden auch die Umsätze von Pfeiffer Vacuum wieder zulegen. Die Entwicklung im dritten Quartal, in dem bereits wieder eine EBIT-Marge von fast 15 % trotz sinkender Umsätze erreicht wurde, zeigt, was machbar ist. Positiv zu vermerken ist auch der erstmals wieder steigende Auftragseingang. Auf der Hauptversammlung 2012 hatte das Unternehmen das Ziel einer 20 %igen EBIT-Marge für 2014 ausgegeben. Selbst wenn man dies erst 2016 erreichen würde, läge das EBIT bzw. der Vorsteuergewinn (Pfeiffer V. ist nettobankschuldenfrei/Nettoliquidität rund 43 Mio. €) bei rund 100 bis 120 Mio. €. Das entspräche einem Gewinn je Aktie von 7 bis 8,40 € Richtung 2015/16 gegenüber geschätzten 3,70 € in 2013.

Bewertung. Da man der Branche in den letzten sechs Jahren KGV´s von 18 bis 20 zugestanden hat und sich dies aufgrund der guten Perspektiven kaum ändern wird, sehen wir gute Chancen, dass die Aktie innerhalb der nächsten zwei Jahre um rund 50 % zulegen kann. Infolge des starken Cashflows und der soliden Bilanz (Eigenkapitalquote rund 66 %) schüttet Pfeiffer zudem rund 70 bis 75 % des Gewinns an die Aktionäre aus. Somit könnte die Dividende Richtung 2015/16 auf 6 € je Aktie steigen.

Fazit: Setzen Sie einen Fuß in die Tür. Denken Sie hier strategisch langfristig. Sollte es nochmals zu Rücksetzern Richtung 80 € kommen, kann die Position komplettiert werden. Richtung 2015/16 sehen wir Kursziele zwischen 140 und 150 € als realistisch an.

Optionen

| Boardmail an "joschibln" |

Wertpapier: Pfeiffer Vacuum Technol |