Vtion Wireless Technology AG WKN: CHEN99

Klar haben sie Einfluss auf den Kurs. Ein guter Teil des Anstiegs von 9 auf 10 € in den letzten Tagen dürfte auf die Lemminge zurückzuführen sein. Aber es ist ja nicht gesagt, dass sie falsch liegen, frühzeitig aussteigen werden oder nicht weiter die Aktie empfehlen.

Wenn sie irgendwann mal ein SL setzen, wenn der Kurs bei 12-13 € steht, ist das auch okay. Sowas gab es auch schon bei anderen Highflyern. Und wenn dann die Lemminge wieder folgen und aussteigen, ist das auch okay. Wichtig sind die Fundamentaldaten, und das ist der Unterschied zu irgendwelchen Zockerwerten. Wenn dort Der Aktionär und seine Lemminge aussteigen, dann kracht es dort gewaltig. Bei fundamental wirklich guten Aktien gehts halt mal 2-3 Tage abwärts, vielleicht auch ma mehr als 10%, aber das wars dann auch. Danach gehts sofort wieder deutlich rauf, wenn die Perspektive stimmt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

und da kann man sowas nicht mit eniem wachstumswert ohne sättigung mit 50 % cash-hinterlegung des

börsewertes, vergleichen.

katjuscha ,siehst du in den nächsten monaten chance bei teak holz international, oder gehts noch weiter runter ?

die story stimmt oberflächlich betrachtet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Ich geh von 19,5 Mio (Cash Ende September)

+ 44,3 Mio € (Einnahmen Börsengang)

+ 7 Mio € (cashflow aus working capital)

+ 4 Mio € (Gewinn minus Steuern etc.)

= 74,8 Mio € Cashbestand aus.

Selbst wenn entsprechend in Q4 investiert wurde, kann der Cashbestand durchaus zum Jahresende 2009 mit 70 Mio € bilanziert sein. Das entspricht schon nach neuer Aktienanzahl 4,38 € pro Aktie.

Zudem fällt mir auf, dass in vielen Berechnungen von Analysten und Usern letztlich die neue Kooperation bezüglich IPhone noch gar nicht eingegangen ist. Bislang ist das nur Fantasie, aber es kann natürlich das Wachstum weiter voranbringen. In meinen Berechnungen, die auf den Zahlen aus 2009 basierten, war das jedenfalls noch nicht enthalten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

(Vtion gillt als premium-hersteller im vergleich zu huawei und zte, die zwar länger dabei sind und auch nach europa liefern , zte ist die aldi-marke, hab selber einen, billig verarbeitet)

iphone-run hat begonnen. hier ein link, der das dokumentiert, china allgemein bzw kunden von vtion.

keine eigenstatistik von vtion.

aber gibt bestimmt einige die iphone und gute datenkarte bzw stick aufeinmal brauchen bzw kaufen.

http://www.macerkopf.de/iphone-ipod/iphone/...men-in-fahrt-00603.html

emissions-kurs beim börsegang, von 10,75 wird man nicht so leicht knacken können.

kleine konsolidierung würde auch nicht schaden.

Asian Bamboo

GCPC

Vtion

Zhongde Waste

Alle vier Aktien sind derzeit ein Kauf. Das beste Chance/Risiko Verhältnis weist Vtion aus.

Schreiben sie zum Schluss ihres Berichts :-))

Bricht die Aktie aus ihrem Seitwärtstrend aus, ist mit einer deutlichen Aufwertung zu rechnen.

Also ich würds mit nochmal überlegen, vielleicht doch der falsche Zeitpunkt zum Verkauf !

Gruß

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Vtion Wireless |

heute ist konsolidierung angesagt.

noidea, paar wochen geb ich zhong de waste noch ....

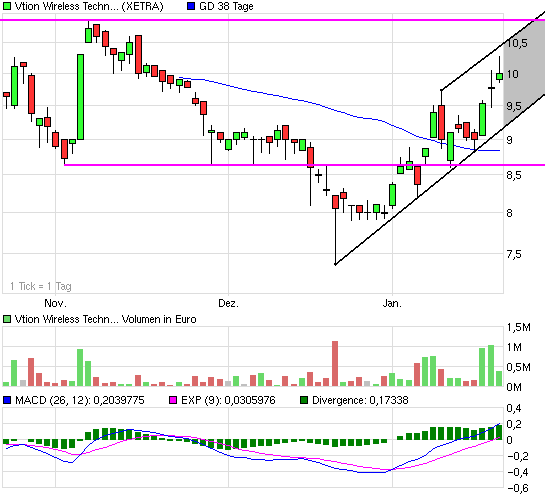

Die nächsten 2-4 Wochen sollte es zwischen 9,5 und 10,8 ablaufen. Alles weitere dürfte sich dann mit den 2009er Zahlen und dem Ausblick ergeben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

chart_quarter_vtionwirelesstechnologyag.png (verkleinert auf 93%)

chart_quarter_vtionwirelesstechnologyag.png (verkleinert auf 93%)

http://www.aktiencheck.de/artikel/analysen-Nebenwerte-2014518.html

Durchaus erreichbar. Würde einem KGV für 2010 von etwa 13 entsprechen, cashbereinigt von 10.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

kann ja nicht sein, wenn 2 banken bei den amis enttäuschen ,dass das die weltmärkte dermaßen beinflusst.

die nerven die cowboys ....

naja, hinzu kommt ja noch Mr.Obama , der neue Regeln für die US Banken auflegen will...

Und schon rutschen alle Märkte Weltweit ..., vorallem Bankenaktien!

Da sieht man mal wieder, wie sehr alles von den AMIS abhängt

Optionen

| Boardmail an "tom77" |

Wertpapier: Vtion Wireless |

was sagen die charttechniker ? morgen schluss über 9,40 sonst weiter runter oder wie ?

und wer verkauft die letzten tage trotz cashbestand von 55 % des börsenwertes und kgv 5-6 (2010) ?

an katjuscha, verbleibenden gewinn mitnehmen ?

5 tage gings rauf, nun 5 tage runter, sollts nicht normaler werden wieder ? das heißt bereichschwankung 9,5 bis 10,40 .- die nächsate zeit ?

analysten und meldungen, geben 12-20 euro kursziel , also 30-110% potenzial vorraus .

Naja, Purzel80 die Allgemeine Korrektur der Indizies hat auch vor Vtion nicht halt gemacht.

deshalb ist dies für mich kein Grund zur beunruhigung :-))

Optionen

| Boardmail an "tom77" |

Wertpapier: Vtion Wireless |

Naja wenn ich lecker bei 8€ gekauft habe, ist eine kleine Gewinnmitnahme ja auch nicht ausgeschlossen.

Und wenn ich mir das Volumen so anschaue weiss ich nicht wie schwer oder einfach es ist die Aktie, für günstige Kaufkurse wieder ein bisschen runterzuprügeln, Wenns nicht klappt auch nicht so schlimm, denn langfristig Potenzial ist ja da.

Überlegt mal wie lange das bei Asian Bamboo gedauert hat! Allerdings kam da noch der Salamicrash in 2008 dazu. Asian Bamboo kam zum für Nebenwerte schlechtmöglichsten Zeitpunkt im 2.Halbjahr 2007 an die Börse. Aber man hat sich dann durch 3-4 Quartalsberichte das Vertrauen erarbeitet. Wenn Vtion das ausgehend vom Halbjahresbericht 2009 auch 3-4 Mal tut, dann wird man auch dieser Aktie spätestens Ende 2010 die KGVs von 10-12 zusprechen, mit denen Asian Bamboo jetzt gehandelt wird, zumal Vtion vermutlich auch dann noch einen höheren Cashanteil im Vergleich zum Börsenwert aufweisen wird.

Ich bleib daher auch bei meinem ersten Kursziel von 15 €. Allerdings kann man halt nicht nur wegen dem einen Push in Der Aktionär erwarten, dass diese Aktie schon breites Anlegervertrauen aufbauen konnte. Hier müssen die Zocker und Spekulanten auch zwischendurch raus und vermehrt Anleger investieren. Mit der Zeit wird das schon. Und wenn Vtion wieder auf 8 € fällt, ist auch in Ordnung. Solange die Zahlen überzeugen, sind das dann wunderbare Nachkaufchancen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

vtion hat keine negativen punkte . und wie ich von anderen interessierten

investierten gehört habe ,ist ja in china noch nicht mal flächendeckende das neue 3G

netz gestartet, das soll angeblich die nächste zeit passieren. das könnte einen

zusatzschub zu den ohnehin tollen wachstumszahlen geben.

und die gestopften also reichen chinesen, werden wohl nicht zu handyclonen greifen

sondern zum iphone, wo vtion eine sonderedition im paket mit datenstick(bzw karte)

mal in 1-2 provinzen anbietet . also ähnlich wie zb im schon lange gelaufenen eu bzw ösi-markt.

da läuft aber zb das partnerprodukt red bull mobile bei jüngerer generation gut, obwohls in österreich mehr aktive simkarten als einwohner gibt. sozusagen im meistgesättigten und billigsten tarifmarkt in europa.

des weiteren traue ich vtion zu, etwas auszubrüten ,das fünftel mitarbeiter rein forschung betreiben muss ja was heißen. stichwort umtsmodul für netbooks/taplets . gibt zwar keine anzeichen, aber sollte sowas

mal der fall sein, dann ist das das neue apple im mobilfunk/mobildaten-markt.

desweiteren würde ich gerne eure meinung wissen, was vtion als schuldenfreies wachstumsunternehmen

mit knapp 70mio barcash macht bzw machen könnte, soviel braucht man nicht mal für neue produktpipeline.

könnte man gerade in asien mobile hersteller schlucken und zum handy oder mobile-pc endgeräthersteller außerhalb reiner datengeräte ,avancieren ?

und würde ein mitmischen im billigsegment international zb mit huawei und zte die international billige mobilfunklösungen anbieten etwas bringen oder statt marge nur internationalen marktanteil bringen von dem sich vtion außer bekanntheit nichts weiter erhoffen kann ?

ich sehe es als einen vorteil, dass vtion die anfangsjahre nicht wie zte und huawei gleich voll international mitgemischt hat und keine traummargen in gesättigten märkte von telekomfirmen bekommen hat. wo

doch der heimatmarkt zu 95% unbearbeitet war und ist ,wo nun die letzte hürde bald fällt, eben der 3G-netz-start landesweit.

Optionen

| Boardmail an "tom77" |

Wertpapier: Vtion Wireless |

Ich geh aber davon aus, dass es im März vorläufige Zahlen gibt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |