Der Euro ist gegenüber USD und CHF zu teuer

Seite 9 von 13 Neuester Beitrag: 12.05.06 10:23 | ||||

| Eröffnet am: | 30.11.04 12:31 | von: Anti Lemmin. | Anzahl Beiträge: | 325 |

| Neuester Beitrag: | 12.05.06 10:23 | von: Anti Lemmin. | Leser gesamt: | 35.099 |

| Forum: | Börse | Leser heute: | 8 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6 | 7 | 8 | | 10 | 11 | 12 | ... 13 > | ||||

Ich hatte Freitag für 1,2237 meine Dollars verkauft, bin heute aber wieder bei 1,2283 long Dollar gegangen. Ich rechne bei EUR/USD mit Kursen unter 1,20, ehe sich ein Boden bildet.

Wie erwartet, spricht heute, da sich der Dollar sich deutlich erholt hat, kein Mensch mehr von den US-Defiziten. Sie sind jedoch noch immer vorhanden und auch nicht spürbar kleiner geworden. Die Kapitalzuflüsse aus dem Ausland werden bei dem teuren Dollar ebenfalls abnehmen, so dass die TIC-Zahlungen, über die die USA ihr Defizit zu finanzieren hoffen, in Zukunft sinken dürften.

Falls Greenspan und seine FOMC-Kollegen noch weiter an der Zinsschraube drehen, wird dem US-Immobilienmarkt endgültig die Puste ausgehen. Ich war im Mai in Kalifornien und hab gesehen, wie in Niles (ein Vorort von Fremont bei San Jose), jedes zehnte Haus zum Verkauf steht. Meine dort lebende Freundin erzählte mir, dass viele Leute mehrere Häuser mit 100-prozentiger Bankfinanzierung (also kein Eigenkapital des Besitzers) gekauft haben, wobei laut Vertrag nur die laufenden Hypothekenzinsen abgezahlt werden müssen. Meist sind dies ARM-Verträge (adjustable mortgage), so dass die Zinsbelastung bei steigenden Marktzinsen zunimmt. Folglich wollen immer mehr Leute ihre Häuser verkaufen. Denn die "greater-Fool"-Theorie, dass sich noch ein Blöder findet, der NOCH MEHR als man selber für das überteuerte Haus zu zahlen bereit ist, geht nun bald nicht mehr auf. Wenn die Ratten das sinkende Schiff massenhaft zu verlassen versuchen, werden die Häuserpreise einbrechen. Im selben Moment werden die Banken auf sofortiger Liquidierung bestehen, da ja bei den Verträgen kein Eigengeld und somit für die Banken keine Sicherheit vorhanden ist. Das ganze droht in eine Abwärtsspirale zu fallen - mit dem Endeffekt, dass dem ohnehin schon stark überschuldeten amerikanischen "Consumer" - die Stütze für 2/3 der US-Wirtschaft - vollends die Konsum-Puste ausgeht. Die Immo-Märkte brechen ein, die Binnennachfrage sind, und Ausländer ziehen vermehrt ihr Kapital ab, weil immer weniger Sicherheit für den irrationalen Überschwang bleibt.

Mal sehen, wer dann noch auf die verworrenen politischen Verhältnisse in der Euro-Zone, die immerhin Milliarden-schwere Bilanz-ÜBERSCHÜSSE erzielt, verweist.

Mein Kursziel für den Euro bis Ende des Jahres ist 1,28.

Nicht nur die aktuellen TIC-Daten sind schwach (siehe News unten), auch die März-Zahlen wurden nachträglich von 45,7 Mrd. Dollar auf 40,6 Mrd. Dollar korrigiert.

Der Euro stieg auf die Zahlen hin wieder über 1,21.

-----

US-Kapitalzuflüsse enttäuschen

15.06.05 - 15:19 Uhr - FXnews

Die Auskunft über die Nettokapitalzuflüsse in die USA gebenden TIC-Daten für April enttäuschten heute mit einem Wert von 47,4 Milliarden USD. Die Konsensschätzung hatte US-Kapitalzuflüsse in Höhe von 65,0 Milliarden USD erwartet, nachdem im Vormonat noch 40,6 Milliarden USD zu verzeichnen waren. Die US-Nettokapitalimporte reichen somit zum zweiten Mal in Folge nicht aus, um das US-Handelsbilanzdefizit des selben Monats zu decken. Zuletzt war dies im September/Oktober 2003 der Fall gewesen. Die Diskussion, ob ausländische Anleger weiterhin gewillt sind, das horrende US-Defizit zu finanzieren, dürfte somit neue Nahrung erhalten. EUR/USD kann von den TIC-Daten bislang kaum profitieren; um 15:14 Uhr CET wird das Währungspaar bei 1,2051 gehandelt. (vz/FXdirekt)

um 3,6 % gestiegen - auf den Rekordwert von 195,1 Milliarden Dollar, während es im ersten Quartal noch bei 188,4 Milliarden lag.

Wenn das Defizit steigt und gleichzeitig die TIC-Zahlen (Mittelzuflüsse in den Dollarraum) sinken, ist das eine brisante Mischung. Da bekommt der Dollar gleich von zwei Seiten Druck.

Vielleicht ist der jetzige Euro-Anstieg aber auch nur eine technische Gegenreaktion, die bis ca. 1,24 läuft. Die Stimmung ist noch immer sehr Euro-negativ. Andererseits: Je weiter der Euro steigt, desto besser wird auch sein Image.

----------------------

Booming Local Housing Markets Weigh Heavily on Overall Sector

By GREG IP

Staff Reporter of THE WALL STREET JOURNAL

June 20, 2005; Page A1

New federal housing data show that the nation's most overheated local housing markets now make up such a large share of the total U.S. market that a sharp fall in their values could stall or slow national economic growth. The 22 major metropolitan markets with the fastest-growing house prices account for 35% of the value of the nation's residential real estate, but just a fifth of its population, says the Federal Deposit Insurance Corp.

Their share of the national real-estate market has risen quickly. In 2000, the 22 markets accounted for 27% of all U.S. residential real estate. In 1995, the figure was just 24%. Some economists say local bubbles are less worrisome than a nationwide one because they are more likely to pop individually, in response to local events, reducing the national fallout. And Federal Reserve Chairman Alan Greenspan recently has said that the U.S. has no national housing bubble, but there are "signs of froth in some local markets." But the latest data suggest that real-estate values in the nation's fastest-growing markets are getting so large that the distinction between them and the national market could become meaningless.

"It's a widespread boom and has macro implications," says Richard Brown, chief economist of the FDIC. "A slowdown would not only hurt these markets, but the U.S. as a whole."

Says Mark Zandi, chief economist at Economy.com, a consulting firm specializing in regional economic analysis, "If you tote up the metropolitan areas that are bubble-like, it's closing in on half the housing stock. Another year of these price gains and I think it would qualify as a national house price bubble even though not every corner of the country is experiencing speculative activity."

The FDIC considers a local market to be a boom market if it has appreciated 30% or more, adjusted for inflation, in the past three years. It says 55 of the country's 362 local metropolitan markets qualified in 2004. Together, they accounted for roughly 40% of all the value of residential real estate in the country -- up from about 30% in 2000.

The agency has detailed data for only 22 of those 55, though they include most of the largest and among the priciest of those 55 markets. The two largest metropolitan areas, New York and Los Angeles, each have a value of more than $1 trillion. Adding in the Boston, Washington, D.C., and San Diego metropolitan areas, the top five boom markets are valued at $4 trillion, or 24% of the national total, while those markets represent just 12% of the U.S. population of 294 million.

FDIC economists prepared the local estimates at the request of The Wall Street Journal. The FDIC is an independent federal agency that provides insurance for most bank deposits and regulates state-chartered banks that aren't members of the Federal Reserve system. The disproportionate concentration of housing wealth in a few markets is reminiscent of how a few technology and blue-chip companies drove the bull and bear markets in stocks starting in the late 1990s.

The Standard & Poor's 500-stock index rose 45% from the end of 1997 to February 2000, but the average stock rose just 14%. Over the next three years, as technology companies plummeted, the index fell 36%, but the average stock fell just 2%, according to Aronson+Johnson+Ortiz, a Philadelphia money manager. At the same time, houses are unlikely to fall anywhere near as sharply as stocks can. That's because it's costly for families to move, and sellers are more likely to take a house off the market if they can't get an acceptable price.

If the 55 boom markets declined 15% while the rest of the country was flat, national housing prices would drop 6% -- on a par, adjusted for inflation, with previous national housing pullbacks, but hardly a crash. Unlike stocks, the housing market "would be more likely flat with 10% to 20% declines in some regions, or down slightly nationally with some regions looking ugly," says Ethan Harris, chief U.S. economist at Lehman Brothers. Even local housing crashes take years to unfold, he says.

Still, a flat housing market could damp overall economic growth by restraining new construction and consumer spending financed by borrowing against home values. Mr. Harris estimates that if the overheated local markets declined 10% a year for three years, while the rest of the country rose 5% a year, it would reduce U.S. economic growth from 4% to about 2.5%.

Federal Reserve officials expect housing prices eventually to level off and restrain consumer spending. But they believe business investment and exports will increase by then and pick up the slack, maintaining overall growth for the U.S. economy. Though the U.S. hasn't experienced a serious, nationwide decline in home prices in the past three decades, many local markets have fallen sharply. Prices rose sharply in Southern California in the late 1980s, then collapsed in the early 1990s as the economy reeled from a national recession and deep cuts to defense spending.

"Our economy, especially in Los Angeles County, was devastated," says Michael Bazdarich, senior economist at UCLA Anderson Forecast, an economic research center at the University of California at Los Angeles. The defense cuts alone would have caused a serious local recession, he says. But those cuts along with a reversal in home prices "combined to wreak havoc on the local economy." The damage was amplified by mortgage defaults that brought down the region's largest savings and loan institutions.

Mortgage defaults remain low, but a reversal in home prices could change that. Goldman Sachs mortgage analysts say a delinquent borrower in a rising market can use the equity in his home to qualify for a new loan, but loses that option when prices stagnate or decline.

Goldman Sachs studied the experience of Southern California's Orange County, where subprime mortgages -- those issued to less-creditworthy borrowers -- issued in 1992 defaulted at far above the national average, while subprime mortgages issued in 1999, during the current boom, defaulted far less. They estimate that in a region with strong price appreciation now and a subprime default rate of about 1%, several years of declining prices could push defaults to 8% to 10%.

But analysts say even overheated local markets are unlikely to suffer as much as Southern California did a decade ago. The FDIC's Mr. Brown defines a housing bust as a decline of 15% or more, unadjusted for inflation, over five years. For that to happen, he says, "historically, you need severe local economic conditions." The markets where house prices are appreciating the most "are pretty well diversified economies" that don't depend heavily on a single industry like defense or energy, he says. However, the FDIC cautions that in the past year, national factors such as low mortgage rates and easier lending standards are displacing local factors in driving home prices, so previous experience may be less useful.

Mr. Zandi of Economy.com adds that local housing collapses in New England and Southern California in the late 1980s and early 1990s "infected the broader banking system." Banks today are better capitalized, and thanks to consolidation, less exposed to any single region, he says. Moreover, banks have "securitized" many of their mortgages -- that is, repackaged them as standalone securities and sold them to investors and to federally chartered companies Fannie Mae and Freddie Mac. But for the same reason, he warns, "No one really has a grip on who has the risk." If something goes wrong in the mortgage market, a lack of transparency could cause investors to shun good and bad borrowers alike, he says.

The low long-term interest rates of recent years are a key factor tying all local bubbles together in the U.S., says Edward Leamer, chief economist at the UCLA Anderson Forecast. If those rates rise sharply, they will "kill off those bubbles all at the same time."

David Lereah, chief economist at the National Association of Realtors, says a local market becomes most vulnerable to collapse when it experiences rapid price appreciation, rising inventories of unsold homes and a high concentration of lending on loose terms, such as interest-only mortgages. At present, he says, no market is experiencing a "meaningful" rise in inventories -- in fact, the hottest markets tend to have less inventory than average. He says those markets also tend to have the most limited supply of new housing because of land shortages or regulatory constraints.

Tatsache jedoch ist, dass sich in der letzten Zeit die Fundamentaldaten für den Dollar weiter verbessert haben: Die Zinsen steigen, die US-Wirtschaft zeigt sich solide, und das Defizit wird durch steigende Steuereinnahmen ständig verringert. Daher sollte die jetzt anstehende technische Erholung des Euros auf 1,2285 bis 1,2355 VERKAUFT werden.

Bin zurzeit noch long Euro und plane, in die technische Erholung hinein zu verkaufen.

-----------------------------------

Marc Chandler

Thestreet.com

11.7.05

...

The dollar is trading heavier as the week begins. Even though the greenback was resilient in the face of the disappointing job creation in June, its upside momentum appears to be easing.

At the same time, the Commodity Futures Trading Commission's weekly commitment of traders report showed another larger rise in noncommercial (speculative) long dollar positions. For example, in the week ending July 5, speculative short euro futures positions reached their highest level since November 1999 just shy of 25,000 contracts. Yen shorts were also extended to stand at slightly more than 52,000.

Market positioning, coupled with some technical readings warning of easing upside momentum on the greenback, and a series of data in the coming days that dollar bulls may be sensitive to, like the trade data and TIC data (latter next Monday), appears to be encouraging some market positioning.

Still, the larger fundamental considerations still favor the dollar--the trajectory of US monetary policy -- and the market still seems keen to buy into dollar pullbacks. The euro pushed through the $1.20 level earlier today to reach almost $1.2030 before sellers re-emerged ahead of the $1.2040-50 -- which roughly corresponds to the high the euro made in immediate reaction to the London bombings.

Kauft etwa ein Amerikaner ein Haus für 1 Mio. Dollar und fällt der Marktwert auf 800.000, so hat die Bank auch im Falle einer Zwangsversteigerung keine Chance, die 200.000 Dollar Differenz zurück zu erhalten - außer durch (Gehalts-)Pfändungen, was langwierig, mühselig und unsicher ist. Denn wenn der Käufer Ersparnisse oder anderweitiges Kapital gehabt hätte, hätte er sich ja nicht zu 100 % fremdfinanzieren müssen. Die Bank wird daher eher früher als später auf Zwangsversteigerung bestehen. Hätte der Käufer hingegen 200.000 Dollar Eigenkapital gehabt, geräte die Bank erst bei Preisen unter 800.000 Dollar unter Zugzwang.

Meine Sorge ist, dass die Immobilienpreise US-weit fallen und ein Massen-Exodus durch Zwangsverkäufe ausgelöst wird, der die Preise in einer Abwärtsspirale immer weiter nach unten treibt. Das wird sich auch auf das ohnehin strapazierte Kreditportfolio der großen Hypothekenbanken Fannie Mae und Freddie Mac auswirken. Japaner etwa würden dann neue Bond-Emissionen dieser Banken nicht mehr so "blind" kaufen wie bislang. Die rückläufige Auslandsnachfrage nach Dollars wiederum wird den DOLLAR SCHWÄCHEN (die Kapitalzuflüsse in die USA [TIC] werden sinken - bei steigender Verschuldung). Dies zwingt die Fed, die Zinsen weiter zu erhöhen, um den Dollar für Ausländer attraktiver zu machen. Das aber löst wegen der steigenden "adjustable mortgages" (variable, an den jeweiligen Marktzinsen orientierte Hypothekenzinsen) weitere Zwangsverkäufe bei Immobilien aus und nimmt der Wirtschaft den Schwung. Ein Teufelskreis. Der vielbeschworene "Consumer", Motor für zwei Drittel der US-Wirtschaft, steht am Ende mit leeren Taschen da - nicht zuletzt, weil Europäer und Asiaten die Lust verlieren, ihm die Taschen immer wieder aufs Neue nachzufüllen.

--------------------------------------------------

Aus der FTD vom 14.07.2005

Eigenheim ohne Eigenkapital

von Richard Haimann

Wie viel Eigenkapital benötigt ein Bauherr? Nicht einen Cent, meinen amerikanische Banken. In den USA sind 2004 nach einer Statistik der Immobilienfinanzierungs- Gesellschaft Fannie Mae neun von zehn Eigenheimen beim Kauf voll finanziert worden.

Häufig werden sogar die Maklercourtage und die weiteren Grunderwerbsnebenkosten per Kredit beglichen. Deutsche Banken verlangen hingegen in aller Regel einen Eigenkapitalanteil von 20 Prozent. Zudem muss der Käufer sämtliche Grunderwerbsnebenkosten selbst tragen. Amerikanische Banken, wie die General Motors Acceptance Corporation Residential Funding (GMAC RFC), bieten hingegen Vollfinanzierungen für deutsche Eigenheimerwerber. Kredite werden bis zu einer Höhe von 120 Prozent des Beleihungswertes vergeben. Damit können Bauherren auch einen Teil der Grunderwerbsnebenkosten finanzieren. GMAC-RFC-Deutschlandchef Matthias Bergmann: "Bei professioneller Risikokontrolle ist die Ausfallgefahr bei Vollfinanzierungen nicht größer als bei Darlehen, die nur 80 Prozent des Kaufpreises umfassen."

Ein geringes Risikoprofil weisen nach amerikanischer Definition keineswegs nur unkündbare Beamte auf. "Hoch qualifizierte junge Menschen mit einer guten Ausbildung haben hervorragende Karriereperspektiven und können auch ohne Eigenkapital eine Finanzierung stemmen", sagt Bergmann.

Entscheidend ist die Bonitätsprüfung

Gehaltserhöhungen sind bei den Krediten eingeplant: Sondertilgungen bis zu fünf Prozent der Darlehenssumme sind pro Jahr möglich, ohne dass eine Vorfälligkeitsentschädigung anfällt. Entscheidend für eine Vollfinanzierung ist die Bonitätsprüfung: "Verbleibt dem Darlehensnehmer nach Abzug der laufenden Raten und der Lebenshaltungskosten ein Einkommensüberschuss von mehr als 250 Euro, gibt es einen Zinsabschlag", erläutert Bergmann.

Beträgt der Überschuss 100 Euro oder weniger, wird ein Zinsaufschlag erhoben. Eine Art Strafgebühr, die in den USA dazu führt, dass sich die Kunden nach einer günstigeren Immobilie umsehen. Angesichts des aktuellen Zinstiefs empfiehlt Bergmann eine Tilgungsrate von mindestens zwei Prozent. Dazu raten auch Verbraucherschützer. "So gibt es keine Probleme, falls die Zinsen zum Zeitpunkt der Anschlussfinanzierung wieder deutlich angestiegen sind", sagt Arno Gottschalk, Finanzexperte der Verbraucherzentrale Bremen.

Hypothekendarlehen über Internetvertrieb

Nicht nur in der Bonitätsfrage unterscheidet sich das Geschäftsmodell der aus dem Automobilfinanzierungsgeschäft hervorgegangen GM-Tochter von dem deutscher Banken: GMAC RFC unterhält keine Filialen, sondern hat Räume in einem unscheinbaren Bürohaus in Wiesbaden angemietet. Die Hypothekendarlehen werden in erster Linie über Internetvermittler wie Dr. Klein, Interhyp und Planet Home vertrieben.

Darüber hinaus gibt es Kooperationsverträge mit einigen Filialbanken. Alle vergebenen Hypothekendarlehen werden an die internationalen Kapitalmärkte weitergereicht [fett von mir, A. L.]. In den USA hat GMAC RFC Kredite im Gesamtwert von 260 Mrd. $ veräußert. In Deutschland wurde bereits eine erste Tranche aus vergebenen Darlehen für 301,5 Mio. Euro am Kapitalmarkt platziert.

Niederländer ziehen nach

Doch schon formiert sich die Konkurrenz der Amerikaner. Auch die Kreditinstitute ING und Bouwfonds, eine Tochter der ebenfalls niederländischen ABN Amro, bieten über Internetvermittler Vollfinanzierungen ähnlicher Couleur an. "Für junge Familien, die noch kein Eigenkapital ansparen konnten, sind diese Angebote höchst interessant", sagt Thomas Volkmer, Vorstand der Dr. Klein AG.

Wie groß das Wachstum bei Immobilienkrediten ausfällt, zeigen die Zahlen des Baufinanzierers Interhyp. Der Konzern vermittelte im ersten Quartal 2005 Kredite in Höhe von 507 Mio. Euro. Das ist ein Plus von 71 Prozent gegenüber dem Vorjahreszeitraum.

Fundamental (z. B. EU-Auftragseingäng) und stimmungsmäßig (kaum noch Lire-Gedröhn) hat sich einiges zugunsten des Euro getan. In USA bleibt es beim Doppeldefizit, und die nächsten TIC-Zahlen sind sicher schlecht, weil der Dollar zwischenzeitlich so stark war. Allein die Zinsunterschiede dürften den weiteren Euro-Anstieg begrenzen. Ansonsten gilt noch immer, dass der Euro synchron mit den (US-)Börsen steigt. Bis sich an den Börsen eine klare Wende nach unten zeigt, dürfte daher auch der Euro weiter steigen. Ich freue mich jedenfalls darüber, der Versuchung, vor diesem Ausbruch in den Dollar zu gehen, widerstanden zu haben. Vermiedene Verluste sind ja irgendwie auch Gewinne.

Business Week

AUGUST 22, 2005

Piggy Bank -- Or House Of Cards?

As downpayments shrink sharply, highly leveraged homebuyers may be in for a fall

Multitalented Joaquin L. Thompson of Mableton, Ga., is a baker, a nurse for an insurance company, and now, a successful real estate investor. On Aug. 3, he made $14,500 by flipping a house he owned for only 53 days. A small Atlanta bank financed his entire purchase price. All Thompson put up was $1,200 in earnest money that went into escrow. Not bad: In less than two months, Thomson walked away with a 1,100% gain on the money he started with.

More and more homebuyers are discovering that in a bull market, acquiring assets with other people's money is the path to riches. They're borrowing a rising percentage of their purchase prices, contributing to the housing boom. The danger is that if prices begin to fall, people who have stretched to buy houses with 100% financing will be under water on their mortgages and at risk of default if they have to sell. "I always tell people, look at the worst scenario," says James R. Gillespie, chief executive of Coldwell Banker Real Estate Corp. (CD ). But many buyers ignore the warning.

How much leverage are buyers taking on these days? Surprisingly, the Mortgage Bankers Assn. doesn't keep track. The best numbers come from a soon-to-be-published study provided to BusinessWeek by SMR Research Corp. of Hackettstown, N.J. The debt-research firm collected data nationally on 2 million debt-financed purchases of owner-occupied homes from 2004 and more than 600,000 through roughly May of this year. It found that 95.1% or more of the purchase price was borrowed in 38% of all transactions so far this year. That was up from 34% of sales in all of 2004. In other words, over a third of buyers have little or no equity in their homes at the time of their purchase.

Blame the leveraging trend on the easy availability of so-called piggyback loans, says Stuart A. Feldstein, SMR's president and founder. In the past, many people made 20% downpayments to avoid paying private mortgage insurance, for which the annual premium can be half a percent of the loan amount. The insurance is required on loans of more than 80% of a home's value that are sold to Fannie Mae (FNM ) or Freddie Mac (FRE ). Now, instead of paying for the insurance, buyers often take out a first mortgage for 80% of the purchase price and a piggyback loan for anywhere from 10% to 20% more. SMR's forthcoming study reveals that 48% of home purchases this year, by dollar volume, involved piggyback loans, dramatically up from 20% in 2001.

RISK OF FORECLOSURE

How risky are such moves? Prime lenders give 100% financing only to people with very good credit scores, indicating they're highly likely to pay. But subprime lenders will offer leveraged financing to weaker borrowers in exchange for rates 4 percentage points or more above normal. Borrowers who go for these deals pay through the nose -- and because they have no equity, they may find themselves unable to sell if the going price falls below what they paid.

In case the market cools and there's a surge in defaults, those who stand to suffer the most are the overleveraged buyers themselves. If forced into foreclosure [=Zwangsversteigerung], they could have a harder time borrowing, buying insurance, and even getting a job, since many employers check applicants' credit histories. By contrast, lenders that sell the mortgages they originate into the secondary market don't bear default risk in most cases. Buyers of AAA-rated mortgage-backed securities are also safe because rating agencies like Standard & Poor's (MHP ) make sure there's plenty of cash flow for payment to holders, though buyers of lower-rated securities that have higher yields would take a hit.

For now, however, the credit keeps flowing. Joaquin Thompson is already onto his second deal. This time he's putting up even less of his own money -- $100.

Denn:

-0,5 % + (4 x O,2 %) = + 0,3 % über dem bisherigen Konsens.

Beim Dollar ist nach dem übertriebenen Absturz der letzten Tage zumindest eine Erholungs-Rallye fällig. Die schlechten News sind mehr als eingepreist.

-----------------------------------------------

Bad News Known, Exaggeration Risks Reversal

thestreet.com 9/2/2005 8:41 AM EDT

The market has absorbed a great deal of bad news in recent sessions. Disappointing economic data, suggesting that even before Katrina, the economic momentum was a bit weaker than many including myself had anticipated, and oil prices remain near $70, and even EU's help and tapping the strategic petroleum reserves, prices will stay elevated.

The dollar has dropped like a stone, at a pace not seen since earlier this year amid shifting interest rate expectations. Indeed, there appear to be a growing number of economists and market participants who warn that the Sept. 20 Fed rate hike that seemed like a done deal a week ago might even be off the cards.

In my understanding of what moves the fx market on a day-to-day basis I have often emphasized absolute and relative interest rates and the shape of the U.S. yield curve. Clearly these have shifted against the dollar in recent sessions. And although I think my last column had correctly anticipated the dollar's direction this week--I warned the euro was headed for a potential test above $1.25, though sterling has gained more than I expected and the strength of oil meant the yen lagged more than I thought--I now wonder if the market is getting a bit ahead of itself.

The sky is not falling. The resilience of the U.S. economy is often been underestimated. Prior to Katrina, the Bloomberg consensus called for Q3 growth to be slightly more than 4%. Standard and Poors initial estimate warns Katrina could shave half a percentage point off growth in Q3 and then add 0.2 percentage points for the next 4 quarters. No indeed the sky is not falling.

Moreover, while the higher energy prices will likely pinch U.S. consumption, isn't that what the Federal Reserve wants to engineer? While the overall quarterly pattern of growth is no doubt impacted by the natural disaster, underlying growth remains healthy and near what economists regard as trend.

The employment data was not the unmitigated disaster that some chicken-littles worried about. The Chicago PMI report looks to be largely out of step with the other economic reports this week. Above 4% growth looks wrong, but so do arguments that the economy is falling off a cliff.

Bottom line, yes there may be a bit more downside to the dollar and interest rates, but it is looking like the market is getting ahead of itself and the more the dollar bears bring up the U.S. trade deficit to justify the weaker dollar the more am convinced that the greenback is due for a bounce.

--------------------------------------------------

FOMC meeting: Too close to call

Rate hike once considered a done deal, now up in the air

By Greg Robb, MarketWatch

WASHINGTON (MarketWatch) -- For the first time in more than a year, Wall Street economists truly have no idea what Federal Reserve policy-makers will decide to do at their meeting next Tuesday.

Wall Street once considered a quarter-point rate hike to 3.75% as written in stone, as part of the steady "measured" pace of tightening underway since June 2004. But economists now see a strong possibility that the Fed will pause until it becomes clearer how much damage Hurricane Katrina will do to the national economy.

Although surveys of economists show a majority expect the Fed to tighten rates by a quarter percentage point to 3.75%, such polls can be misleading at a time when many economists put almost equal weights on the possibility of a rate hike or a pause.

No economist interviewed by MarketWatch believed that either a rate hike or a pause was a slam dunk. "It is going to be a difficult decision. There are a lot of conflicting signals here," said Peter Hooper, chief economist at Deutsche Bank, who believes the Fed will tighten.

For economists who believe the Fed will pause, the biggest concern is an underestimation of the negative impacts of Katrina. James Glassman, economist at JP Morgan/Chase, said economists are trying to "shoe-horn" Hurricane Katrina into the pattern of other natural disasters. But Glassman said Katrina is unique because "it has taken a major metropolitan city off-line." "We've never seen it," Glassman said. "They just need to make sure that the hurricane is not triggering other problems and we go through a more prolonged slowdown."

Weighing the risks

For economists who believe the Fed will tighten policy, the possibility that Katrina could lead to higher inflation is uppermost in their arguments. They see risk of higher prices as businesses seek to pass on their higher energy costs to consumers.

"I think they have to worry about cost-push inflation most of all," said Steven Ricchiuton, chief U.S. economist at ABN Amro Inc. He said the economy has shrugged off previous increases in gasoline prices. "The economy was very resilient before Katrina. When energy prices were more than doubling, the economy kept surprising everyone to the upside," he said.

Economists said that enough time has passed so the Fed would not look heartless by raising rates. "Had the meeting come a week earlier, a rate hike might have seen as too callous. But at this point, they will proceed as planned," said Avery Shenfeld, senior economist at CIBC World Markets.

Some economists also are worried about an inflation threat from the flood of federal spending needed to rebuild the region. Stuart Hoffman, chief economist at PNC Bank, said Fed chief Alan Greenspan's risk management approach to monetary policy will lead him to tighten to take out an insurance policy against higher prices.

Looking for signs

In the days after Katrina, former Fed governor Laurence Meyer said that the Fed would pause. But Meyer now says that that the most recent economic information suggests the Fed will raise the funds rate.

Tipping the balance for some economists is the fact that the post-Katrina speeches from Chicago Fed president Michael Moskow, San Francisco Fed president Janet Yellen, and Philadelphia Fed president Anthony Santomero, indicated no pause in rate policy...

"We believe that these speeches served in part to signal the likely continuity of Fed policy after the recent and still ongoing disaster," said the economic team of Bank of America, in a note to clients.

But Glassman said the Fed officials "were reading from old scripts." If ever there was a time to sit in on a FOMC meeting, this would be the one, where the Fed staff will be presenting their informed guess about the economic impact of the hurricane.

The only pubic estimate so far is from the Congressional Budget Office. The devastation in the Gulf Coast region would reduce growth in 2005 by between 0.5 and 1 percentage point at an annual rate in the second half of the year, and slow the expected expansion in new jobs though the end of the year, the CBO said...

Ultimately, economist said Greenspan would make the final call on Fed policy, especially for something so unprecedented. Robert Brusca, chief economist at FAO Economics, said he is worried that Greenspan will be too focused on his inflation-fighting legacy and will hike rates. "Central bankers are always forgiven for tightening too much. They only go to central banker hell for being too easy," he said.

gemacht hat als momentan gut sind und das könnte zu Panikreaktionen

führen.Vielleicht führt er sogar noch den 4%-Schritt durch,um danach

abzutreten und sagen zu können,"nach mir die Sintflut". ;-)

mfg nf

http://www.ariva.de/board/195633/..._id=&search_full=&11&jump=1868219

Gruß Hotte

Meine Position hat sich durch den wieder erstarkten Euro inzwischen geändert. Zurzeit tendiere ich zu Euro-long, allerdings passiv (indem ich keine Dollars kaufe). Sollte der Euro wieder auf über 1,30 Dollar steigen, würde ich wieder Dollar-bullisher werden, dies dann aber im anderen Thread posten (obwohl das dort ja eigentlich nicht hingehört). Aber Du hast Recht - die bessere Übersicht gebietet dies.

Meine aktuelle Dollar-Position habe ich durch zwei Trades gestern auf einen Mittelkurs von 1,2048 gebracht. Ich benötige die Dollars u. a. für meine Intel-Aktien. Wenn ich wüsste, dass der Euro demnächst wieder steigt, hätte ich das Dollar-Konto, dass durch den Kauf der Intel-Aktien überzogen wurde, auch einfach überzogen stehen lassen. Doch bei 4,75 % Zinsen (+Brokerspesen für Überziehung) wird das auf Dauer ein teurer Spaß.

Die Fed hat gestern mit der Ankündigung weiterer Erhöhungen - vor allem wegen steigender Rohstoffpreise, die inflationär wirken - gezeigt, dass sie noch nicht am Ende ist und auf die Haus-Blase keine Rücksicht nehmen wird. Der Dollar dürfte deren weiteres Abflauen verkraften, wenn nicht größere Instabilitäten (GM-Pleite, Banken-Probleme usw.) hinzukommen. Solange die US-Wirtschaft wächst wie bislang, bleibt der Dollar bei dem Zinssatz die wohl interessanteste Anlagewährung für Chinesen, Japaner und die OPEC-Staaten.

Die einzige Chance für einen Euro-Anstieg bestünde, wenn die EZB die Zinsen kräftig erhöht. Es sieht aber im Moment eher nach wenigen halbherzigen Trippelschritten aus. Wirtschaftlich geht es der EZB mit einem starken Dollar besser, weil die EU-Exportnationen dann - gerechnet in Euro - mehr verdienen. Daher besteht für die EZB im Prinzip keine Veranlassung zum Handeln, es sei denn, auch in der EU nehmen die inflationären Tendenzen zu. Pferdefuß ist , dass auch Öl in Dollar bezahlt wird und entsprechend teurer würde; doch die Exporte bringen unter'm Strich mehr ein.

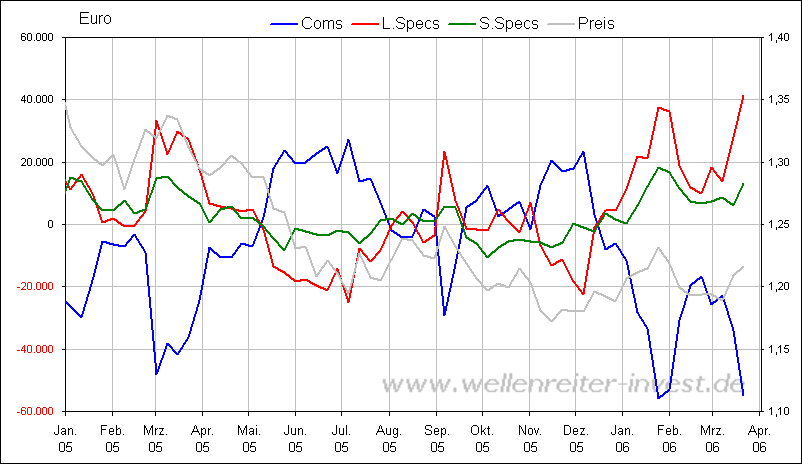

Aktuelle COT-Daten: Der Chart der "Commercials" (blau) steht bei -55000. Im März 2005, als EUR/USD bei 1,3450 stand und kurz darauf kollabierte, stand der Commercial-Chart bei -50000. Beides entspricht starken Short-Positionen auf den Euro. Dies deutet darauf hin, dass ein weiterer Euro-Absturz bevorsteht, der bis 1,10 gehen könnte.

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

Um zu prüfen, ob die Trader wirklich ein brauchbarer Kontraindikator sind, bietet sich der historische Vergleich an. Der Chart unten zeigt die Positionierung der Trader (in Euro/Dollar-Futures) im Vergleich zum EUR/USD-Kurs. Wenn die roten Flächen über der Null-Linie liegen, sind die Trader überwiegend long Euro/Dollar-Futures positioniert, liegen die roten Flächen unter der Null-Linie (wie im Sommer 2005), so sind die Trader überwiegend short Euro/Dollar-Futures.

Man erkennt deutlich, wie den Höchstwerten bei den Euro-longs im November/Dezember 2004 und im März/April 2005 jeweils ein kräftiger Euro-Absturz folgte. Das gleiche Szenario konnte man zuvor im Sommer 2003 und Januar 2004 beobachten. Der Absturz erfolgte jeweils zwei bis vier Wochen, nachdem die Euro-Long-Positionierung (Zahl der gekauften Euro-Futures) getoppt hatte.

Sollte es diesmal nicht ausgerechnet "alles anders" sein, deutet die in P. 219 gezeigte starke Long-Positionierung der Trader, gekoppelt mit der Short-Positionierung der Commercials, darauf hin, dass in den nächsten Wochen ein weiterer Euro-Absturz folgen könnte, der bis unter 1,16 geht. Dies vereinbart sich auch gut mit dem Langzeit-Chart von EUR/USD über mehrere Jahre.

Auch umgekehrt funktioniert der im Chart (unten) gezeigte Kontraindikator: Als die Trader im Sommer 2005 (Mai bis Juli) in der Überzahl short Euro waren (rote Flächen unter Null), ging der Euro schnell mal wieder um fünf "big numbers" gen Norden.

Angehängte Grafik:

Euro-Trader.gif

Euro-Trader.gif

29.03.2006 - 10:48 Uhr

GB: Leistungsbilanz mit Rekorddefizit

Das britische Bruttoinlandsprodukt ist laut endgültiger Veröffentlichung im vierten Quartal 2005 sequenziell um 0,6% gestiegen. Gegenüber dem entsprechenden Vorjahreszeitraum ergibt sich wie erwartet ein Plus von 1,8% (unrevidiert) nach +1,7% im dritten Quartal.

Das Defizit in der britischen Leistungsbilanz fiel unterdessen mit 11,0 Milliarden GBP größer als von Ökonomen erwartet aus (Konsens: -6,8 Milliarden GBP). Im Gesamtjahr 2005 ergibt sich damit ein Minus von 31,9 Milliarden GBP – das größte jemals gemeldete Defizit. 2004 hatte der Fehlbetrag bei 23,6 Milliarden GBP gelegen.

GBP/USD hat in einer ersten Reaktion auf den Datenreigen um 10:30 Uhr CET weiter bis 1,7357 im Tief nachgegeben. Gegen 10:45 Uhr CET notiert „Cable“ bei 1,7375. Die nächste Unterstützung lässt sich bei 1,7328 lokalisieren. (th/FXdirekt)

GBP/EUR-Chart über fünf Jahre: Das hohe Defizit beeinträchtigte den Außenwert des Pfunds kaum. Das Pfund bringt zurzeit 4,5 % Zinsen und ist damit seit gestern erstmals seit langem wieder niedriger verzinst als der Dollar (jetzt 4,75 %).

Angehängte Grafik:

big.png

big.png

Der für April vorausberechnete GfK Konsumklimaindex notiert bei 5,1 Punkten nach 5,0 Punkten im März (revidiert von 4,8 Punkten) und 4,7 (revidiert von 4,6) im Februar.

Der Konjunkturerwartungsindex ist im März auf 14,0 nach gefallen von zuvor 22,3. Der Index für die Einkommenserwartung ist auf 1,0 gesunken nach 3,2 im Vormonat. Nur die Anschaffungsneigung stieg auf 19,5 Punkte nach zuletzt noch 11,9.

Ich persönlich rechen das es in Richtung 1.16 geht.

Optionen

Angehängte Grafik:

EUR-USD.png (verkleinert auf 41%)

EUR-USD.png (verkleinert auf 41%)

By Tony Crescenzi

3/28/2006 2:45 PM EST

One of the key aspects of today's FOMC policy statement is the concern expressed over commodity prices. Recent gains in copper prices and other commodities appear to have gotten the Fed's attention. The Fed is showing little of the concern about the housing market that others are expressing. The market is now priced for closer to 40% odds of a 5.25% funds rate at year's end compared to 20% this morning and 0% very recently, judging by the rising volume of liquid eurodollar contracts in the current fast market.

From the January [Fed] statement:

Nevertheless, possible increases in resource utilization as well as elevated energy prices have the potential to add to inflation pressures.

From today's:

Still, possible increases in resource utilization, in combination with the elevated prices of energy and other commodities, have the potential to add to inflation pressures.

THE FED

Monetary policy still far from normal

By Rex Nutting, MarketWatch

Last Update: 8:24 PM ET Mar 28, 2006

WASHINGTON (MarketWatch) - If the Federal Reserve follows its historic patterns, it'll raise interest rates between two and eight more times before stopping. After 15 straight rate hikes by the Federal Reserve, real interest rates are still more than a half percentage point below the long-term average. And the current real federal funds rate is 2 percentage points lower than it was the last time the Fed found the sweet spot of high growth and low inflation.

On the heels of the Fed's decision Tuesday to raise its federal funds rate to 4.75%, the question everyone wants to know is: How high will the Fed take rates? 5%? 5.50%? 6%? Or more? No one really knows. It will depend on the data, especially inflation, jobs and economic growth. While every economic cycle is different, it's instructive to figure out what the Fed has usually done in similar circumstances.

What's normal for the Fed? A simplistic historic analysis shows that the federal funds rate is normally higher than it is today. Over the past 50 years, the fed funds rate has averaged 5.85%, but that average is distorted by several years in the early 1980s when the fed funds rate was in double digits, as was the inflation rate.

A better way to judge the impact interest rates have on the economy is to look at the real interest rate: that is, the fed funds rate minus the inflation rate.

Adjusted for the increase in the consumer price index, the real federal funds rate has averaged 1.75% since 1956. Currently, the real rate is about 1.10%, with a fed funds rate of 4.75% and a trailing inflation rate of 3.65%. To bring rates back to the 50-year average, the Fed would need to raise rates or lower inflation by a cumulative 0.65%.

Maybe 50 years is too long of a period to tell us anything meaningful. That period includes times of low inflation and modest growth, times of high inflation and no growth, and the times of a so-called Goldilocks economy of low inflation and strong growth.

The Fed achieved a soft landing in the economy in 1995. From late 1994 through mid-1998, the Fed managed to keep the fed funds rate relatively steady between 5.25% and 6%. The economy prospered, growing at an average rate of 3.7%. Inflation averaged 2.5%.

During that time, the real fed funds rate averaged 3.1%, two full percentage points higher than today. This analysis suggests that, in a period of high productivity and high growth, it may take a somewhat higher real funds rate to keep inflation low.

If the Fed wants a 3.1% real funds rate, it might have to boost nominal rates another 2 percentage points to 6.75%. The Fed probably wouldn't have to do all eight quarter-point hikes, because that much tightening would probably have some impact on lowering the inflation rate (otherwise, why do it?).

If inflation rates moderated to 2.5% or so under the pressure of Fed tightening, the Fed could probably stop at 5.50%.