Morphosys: Keine Ignoranz der Pipeline mehr!

nicht auzudenken, was passiert, wenn marktbreit hochgeht...;)

des Aktionärs bei 22€ dann die Gewinne "absichern":

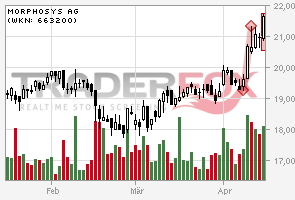

< Die Morphosys-Aktie weist aktuell ein sehr positives Kursmomentum auf. Das Trading-Ziel für die Aktie liegt zunächst bei 22 Euro.

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

morphoys.png

morphoys.png

In November 2008, Galapagos and MorphoSys entered an antibody alliance aimed at discovering and developing antibody therapies based on novel modes of action in the area of immuno-inflammation disorders. Neutralizing antibodies with high specificity towards this target have now been tested in two gold standard, disease-specific in vivo models – rheumatoid arthritis and COPD - and achieved positive Proof of Concept. A joint program for generation of a fully human antibody directed against this target has now been initiated. Pre-clinical candidate selection could be achieved by mid 2013.

Galapagos hat heute Entwicklungsfortschritte auf ihrem R&D Programm zur gemeinsamen Entwicklung gebracht.

Antikörper gegen das neu entdeckte Cytokin GT454

http://www.media-server.com/m/p/pqbwa5f8

Ab ca. Minute 46.

GT454 is most advanced: a novel cytokine to treat immuno-inflammation

•

Part of antibody alliance with MorphoSys

•

Orphan cytokine identified by GLPG adenoviral shRNA screens

•

MorphoSys HuCAL antibodies produced and successfully selected in functional assays

•

Neutralizing GT454 antibodies achieved positive in vivo Proof of Concept for two diseases

RA: mouse collagen-induced arthritis model (CIA)

COPD: mouse lung inflammation model

xxxxxxxxxxxxxxxxxxxx

GT454 is a promising antibody program

•

Novel mechanism of action for auto-immune disorders

•

Mouse antibodies show activity in two animal models

•

Joint program for first GT454 human antibody initiated

•

Pre-clinical Candidate selection could be achieved by mid 2013

First validation of novel GLPG antibody target

xxxxxxxxxxxxxxxxxxxx

Bis zur Klinik braucht es noch eine Weile.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Dennoch grundsätzlich bestimmt nicht negativ wenn MOR sich mal etwas länger über der 20 € Marke hält und nicht gleich alle Angst bekommen, hier verkaufen zu müssen, weils angeblich wieder unter 20 € gehen wird.

Rein technisch betrachtet, ist es ja auch sehr wahrscheinlich, dass der Bereich bei 18,7-18,8 € hält. Nur im Extremfall (abstürzende Weltmärkte mit nem Dax unter 5000 Punkten oder frühes Aus für MOR103) halte ich als letzten Extremtiefpunkt die 16 € bei MOR nochmal für möglich. Im Grunde ist aber die Wahrscheinlichkeit sich über 18,7 € (vielleicht auch über 20 €) zu halten, viel größer geworden. Und dazu kann natürlich in psychologischer Hinsicht auch ein Wochen-SK auf 10Jahreshoch beitragen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ein neues Hoch ist steht diesem Gerede entgegen. Auf Wochenschlusskursbasis sind alle Aktien-Investoren der letzten 10 Jahre im plus/im Gewinn.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Hier gibts eine tolle ausführliche Analyse von Morphosys: aktienfrage.de/2012/04/morphosys-ag-fundamental-unterbewertet-charttechnisch-heis/

mal sehen, obs richtig war oder sich wieder neue Möglichkeiten zum Einsteigen ergeben. Die Benchmarks sind ja konstant.

Da es keine positiven News gibt und ich auch noch kaum welche für dieses Jahr erwarte (einzig MOR103 'muß' gemeldet werden), wird der Kurs sicher nicht > 22 € notieren.

Da sollen dieses Jahr auch weitere Studien gestartet werden. Die Ankündigung ist auch ein "muss".

Und warum erwartest du keine weiteren news mehr?

Es gibt x-Partnerprogramme auf dem Sprung zur P2. Das eine oder andere könnte auch in die P3 kommen.

Ylanthia soll 2012 kommerzialisiert werden. Aber du erwartest keine news?

Ja warum schreibst du alle vor einem Monat für 2012 angekündigten news schon im April ab?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

MOR208 hatte ich vergessen, aber hier steht keine Verpartnerung an, also wird es den Kurs nicht allzusehr bewegen.

Umso mehr Zeit zwischen dem Abschluß einer P2 und der Ankündigung einer P3 verstreicht, umso unwahrscheinlicher wird es, daß es so kommt.

BYM338 hatte ein Studienende im Dezember 2011, jetzt sind schon 5 Monate vergangen und nichts ist passiert. Wenn die Daten überragend wären, hätte man schon eine P3 gestartet bzw. angekündigt. Dasselbe gilt für BYM338. Wir können uns darauf einigen, daß die Daten möglicherweise passabel ausgefallen sind und man vielleicht sogar an eine P3 denkt, aber das ist schon das max. mögliche.

Abgesehen davon wurde auch schon 2011 eine Newsflut angekündigt und herausgekommen ist fast gar nichts, warum sollte es 2012 besser werden ?

Ylanthia ist in Beta-Version? Was heißt das denn? Das es läuft und zusammen mit Novartis an wahrscheinlich mehreren Projekten evaluiert wird. Das ist dann komplett gut, bzw. wird an ein paar Ecken nachgebessert.

Wo bringst du da November/Dezember daher? Warum nicht Mai? Vielleicht auch September? Kann auch erst Q1 2013 werden, wenn MOR sein Kommerzialisierungsziel 2012 verfehlt. Aber warum soll ich mich mit dir auf November/Dezember einigen?

xxxxxxxxxxxxxxxxxxxxxxx

Novartis pflegt nach meinem Eindruck die clinical trials nur nach gutdünken. Da ist nicht alles drin und nicht immer aktuell. Weißt du ob BYN338 wirklich im Dezember fertig war? Und falls ja, dann sind es bis heute nur 4 Monate.

Gantenerumab hat fast 1 Jahr gebraucht um die mögliche P2-Start-Ankündigung wahr zu machen. Jetzt haben läuft die Studie an 99 Kliniken mit dem Morphosys Alzheimer-AK.

4 Monate sind gar nichts.

Maxmial Möglich sei passable Daten und man denkt an eine Mögliche P3?

Ja warum soll ich mich auf so eine Quatsch-Formulierung einigen?

Maximal Möglich, bzw. durchaus wahrscheinlich: Sie werten gerade die Daten aus und bereiten weitere Studien vor. Sobal mit den Behörden der verschiedenen Länder und zig beteiligten Kliniken die Schriftsätze ausgetauscht sind und das Studiendesign festliegt, wird es gemeldet. Du würdest sowas in ein paar Wochen hinkriegen, ich weiß.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Efficacy, Safety and Tolerability of BYM338 in Patients With Sporadic Inclusion Body Myositis

Das steht zwar da:

Estimated Primary Completion Date: December 2011 (Final data collection date for primary outcome measure)

Aber auch das:

This study is currently recruiting participants.

Verified August 2011 by Novartis

xxxxxxxxxxxxx

Ist eine 12-Patienten-Studie in einer Nischenindikation. Und seit august kein update.

Sicher dass das im Dezember fertig war?

Novartis hat den Dezember verstreichen lassen und nicht auf completed gestellt. Vielleicht finden die keine Probanden?

xxxxxxxxxxxxxxxxxxx

Und noch eines zur angekündigten "newsflut".

Du hörst weder den Telefonkonferenzen zu, noch liest du die Folien der Webcasts richtig.

Morphosys zeigt sehr viele Partnerstudien auf, die im jeweiligen Halbjahr abgeschlossen werden. Du interpretierst das als "newsflut".

Moroney sagt: Da werden Studien fertig und Ergebnisse fallen an. Ob,wie und wann unsere Partner das kommunizieren, wissen wir nicht.

P1-Studienergebnisse werden häufig erst veröffentlicht, wenn die P2-studie schon 1 Jahr läuft.

Genauso wie bei laufenden P1-Studien kurz vor Abschluss manchmal die Präklinik-ergebnisse veröffentlicht werden, die den P1-Start mal begründet haben.

xxxxxxxxxxxxx

Du musst eben einen P2 oder P3 Start als das nehmen was er dann ist: Intern halten sie es für so aussichtsreich, diese Investion einzugehen. Details kommen später oder auch nie.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

17:01 25.04.12

Düsseldorf (www.aktiencheck.de) - Die Analysten der WestLB stufen die Aktie von MorphoSys (Morphosys Aktie) weiterhin mit "neutral" ein. (Analyse vom 25.04.2012) (25.04.2012/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

26.04.2012 (www.4investors.de) - Die Analysten der Commerzbank erwarten schwache Zahlen bei Morphosys für das erste Quartal. Der TecDAX-notierte Konzern wird die Daten am 4. Mai vorlegen. Zum einen habe das Unternehmen im Vorjahresquartal eine 30 Millionen Euro schwere Meilensteinzahlung von Novartis verbucht, zum anderen sei die Kooperation mit Astellas ausgelaufen. Die Experten rechnen nicht damit, dass Morphosys seine Schätzungen für 2012 verändern werde. Für das erste Quartal erwarten die Analysten bei Morphosys einen Umsatzeinbruch auf 16,4 Millionen Euro sowie einen operativen Verlust von 1,9 Millionen Euro. Die Aktie wird mit einem Kursziel von 19,40 Euro mit „Hold“ eingestuft.

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=57736

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

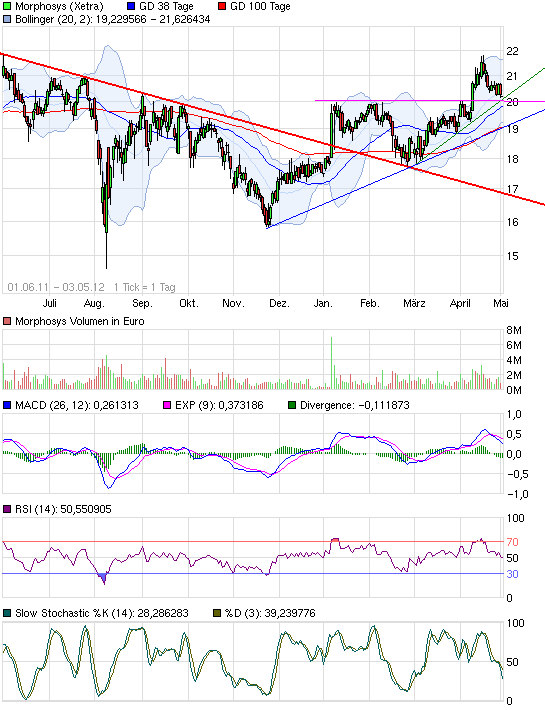

Angehängte Grafik:

chart_free_morphosys3.png (verkleinert auf 93%)

chart_free_morphosys3.png (verkleinert auf 93%)

Die regelmäßigen und sicheren Einnahmen bieten einen soliden und sicheren Einnahmeblock. In die Gewinne geht es mit den kleinen und großen Meilensteinen, die unregelmäßig anfallen, aber nicht unerwartet vom Himmel. Die auf Jahressicht sichere Einnahmeseite wird abgeschätzt und großteils für eigene Entwicklung investiert.

Im saldo bleibt ein Gewinn übrig, einzelene Quartale ohne große Meilensteine sind damit im Verlust.

xxxxxxxxxxxxxxxxx

Gibt übrigens 3 Optionen für doch ordentliche Gewinne in 2012:

Partner mit P3-Starts (nicht kalkuliert)

Ylanthia-Technologie-Deal (nicht kalkuliert)

MOR103-Auslinzenzierungsdeal, noch 2012 (nicht kalkuliert)

Diese Umsatzoptionen sind nicht in der Jahresprognose drin.

in Mio. € 2012 (2011 )

Konzernumsatz 75 - 80 (100,8 )

Investitionen in eigene F&E 20 - 25 (36,7 )

Konzern-EBIT 1 - 5 (11,1 )

Anhängend eine Erwartungstabelle

Hier hatte ich nach dem Geschäftsbericht eine spekulative Entwicklung angenommen.

Mit MOR103 deal in 2013, sowie wieder ansteigenden Grundumsätzen durch ylanthia ab 2013.

Das ergäbe 2013 eine Gewinnexplosion, selbst wenn man die F&E wieder massiv ausweiten würde.

{kind=link}

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

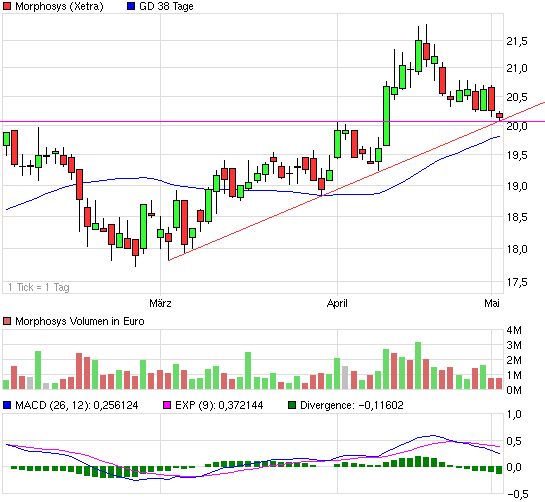

Angehängte Grafik:

chart_quarter_morphosys.png (verkleinert auf 93%)

chart_quarter_morphosys.png (verkleinert auf 93%)

Ich glaube das bleibt ein sehr frommer Wunsch.

Morgen wieder unter 20. Ich kenne doch meine MOR...

Manchmal frag ich mich wie du (nach deinem eigenen Bekunden) so horende Tradingerfolge machen konntest, wenn du im Grunde von Charttechnik so gar nichts hälst. Scheinst doch nen Hellseher zu sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |