Mit Lisa Su und 7nm zum Next Horizon

Optionen

| Boardmail an "maverick77" |

Wertpapier: AMD Advanced Micro Devi |

LOL

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

dfsdfsdfsdf.png (verkleinert auf 97%)

dfsdfsdfsdf.png (verkleinert auf 97%)

This design win is 5,848 * 2 * $7522.99 (7742 Newegg price) = $87,988,891.04

Server- GPUs nicht inbegriffen. Kommt also auch noch ein erheblicher Teil drauf.

Da werden nur 4 Cluster mit insgesamt 16 GPUs ausgerüstet. Der Rest ist rein CPU. Da macht GPU den Braten nicht fett.

HALT!!!!!

https://www.youtube.com/watch?v=vwykETAvusE

Null Zins muss nicht ins Chaos führen.

Eventuell sind wir immernoch am Anfang des Aktien Hype :-))))

So seltsam es klingt.

Optionen

| Boardmail an "Mr BBurns" |

Wertpapier: AMD Advanced Micro Devi |

siehe Tianhe-2A

Juni2013 Platz 1 mit 3.120.000 core E5-2692 = 260 Tausend CPU´s die Intel ganz sicher günstiger aber keineswegs ohne fette Marge hergegeben hat.

Akuell läuft er mit 4.981.760 core der E2692v2 meint in 6/2018 haben die nochmals ordentlich geld in die Hand genommen und 400t neue CPU´s gekauft.

wenn AMD mal so einen bekommt selbst wenn nur günstige CPU´s zu USD 500 verbaut werden sind das mal eben 200Milionen Umsatz extra

anders gesagt zwischen platz 120 und 500 der Super Computer liegen Aktuell 1Peta Leistung, genau das was im Monet der Einstrieg ist

und das das nicht wirklich viel ist hatte AMD seinerzeit mit dem Project 47 gezeigt noch auf Epic1 und Instruc25 Basis mit nur 80CPU´s

https://www.golem.de/news/...-rack-mit-epyc-und-vega-1708-129277.html

ich schätze mal spätestens Juni 2021 wird da kein System mehr mit unter 2Peta in der Liste sein

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

Auf Jahre wird es keine Alternative zu AMD Serverships geben da glaube ich nicht dass da AMD bei ohnehin sehr günstigen Preisen was zu verschenken hat. Wie hoch könnte da der Preisnachlass sein 10 maximal 20% mehr glaube ich nicht.

Optionen

| Boardmail an "maverick77" |

Wertpapier: AMD Advanced Micro Devi |

>Barron's Article Logo A link that brings you back to the Barron's section page.

Oct. 14, 2019 at 10:26 a.m. ET

https://www.marketwatch.com/articles/buy-amd-stock-because-positive-fundamentals-are-on-track-51571063167?mod=mw_quote_news

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Dann war das einfach nur eine Überschneidung der Summen, die mich verwirrt hat. ;)

Laut

https://www.planet3dnow.de/cms/...n-cray-mit-next-generation-amd-gpu/

ist das Projektbudget nämlich 91 Mio € also auch ca. $100 Mio.

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Ist aber ziemlich unlogisch.

Obwohl... Intel hat auch andere Lukrative Geschäftsfelder (bspw. Pushen Sie momentan SSD/Optane)

250€ für nen Riegel 2TB sind ein guter Preis. Da greifen viele zu Intel statt Samsung/Micron.

In der Buchhaltung gibt es schon den einen oder anderen Trick. Intel hat die besten Blender. Die werden schon dafür sorgen dass "Alles Okay" aussieht.

Man lässt sich sicherlich nicht unter die Couch gucken.

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Die für den Einsatz in Casinoautomaten, medizinischen Geräten und zur Ansteuerung von Videowänden gedacht sind mit bis zu 6 DP Ausgängen

Quelle: https://www.computerbase.de/2019-10/amd-radeon-e9390-e9560-polaris/

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

wenn AMD aber wirklich eine 7nm APU schnell bringt wird es Intel hier auch an die Marge gehen.

siehe Q2 Zahlen 70% des gewinns von 5,3Milarden gehen auf die Desktop & Notebook Sparte.

https://www.golem.de/news/...vor-allem-gewinn-sinken-1907-142809.html

das Sie bei fallenden Speicher Preisen mehr verdienen ?! kaum vorstellbar aber möglich klar.

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

http://www.3dcenter.org/news/geruechtekueche-amds-zen-3-kommt-angeblich-mit-mehr-als-8-ipc-gewinn-sowie-gewissem-taktraten-p

- AMD "Zen 3" Performance-Gerüchte

- der IPC-Gewinn gegenüber Zen 2 fällt größer als +5-8% aus

- frühe Samples von Zen 3 sollen um 100-200 MHz höher takten

- Quelle: angeblicher Insider gegenüber Red Gaming Tech

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Rebellion" |

Wertpapier: AMD Advanced Micro Devi |

Noch fast 1 Jahr... finde da sind solche Gerüchte sehr wenig wert.

Für mich ist es nun viel wichtiger das die kommenden Quartalsergebnisse endlich passen.

Im Laufe des Jahres 2019 wurde immer gesagt das die Umsatz- und Gewinnsprünge im Halbjahr 2, 2019 kommen werden.

So langsam wird es wirklich Zeit dafür:

- Ryzen läuft

- EPYC anscheinend auch

- Verwässerung durch den Mining-Boom ist vorbei

- Zusatzdeals: Surface, Samsung, Konsolen

Wenn es nun die nächsten Quartale nicht steigt mit dem Konzernergebnis dann weiß ich es auch nicht mehr!

Es bleibt spannend!

Optionen

| Boardmail an "Saint20" |

Wertpapier: AMD Advanced Micro Devi |

ASML liefert die Ausrüstung für die FABs von TSMC, Samsung und Intel. Wenn die Konjunktur runter geht, wird als erstes bei den Zulieferern eingespart.

https://www.finanzen.net/nachricht/aktien/...-ausblick-stabil-8103862

Optionen

| Boardmail an "Plattenulli" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

sdfsdfsdfsf.png (verkleinert auf 55%)

sdfsdfsdfsf.png (verkleinert auf 55%)

3 Volle Handelstage hat man also noch um den Kurs zu "Manipulieren" mit Volumen.

Nächste Woche wird sich keiner mehr Hinstellen und sich auf Short oder Long Positionieren dafür ist das Zeitfenster zu knapp und die Teilnehmer sollten sich entschieden haben und auf "Hold" sein.

Alles über 33$ drückt das Short-Interesst nach oben. Pendeln wohl zwischen 29,50$ und 32,70$

Maximum-Pain kann man nicht zu rate ziehen, dieser liegt bei 46$ !!!

39 Analysen, 17,8% Strong Buy, 23% Buy, 56,41% Hold, 0% Underperform, 2,5% Sell.

MACD sieht nach "Überverkauft" aus, allerdings kommen wir von 28$!... Das war wohl die Schmerzgrenze.

Wenn Ihr mich fragt sieht es nach einer Erholung des Kurses aus, gestützt von hoffentlich guten Zahlen, gefolgt von einem neuem Hoch.

35,55$ sind es noch nicht gewesen =)

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

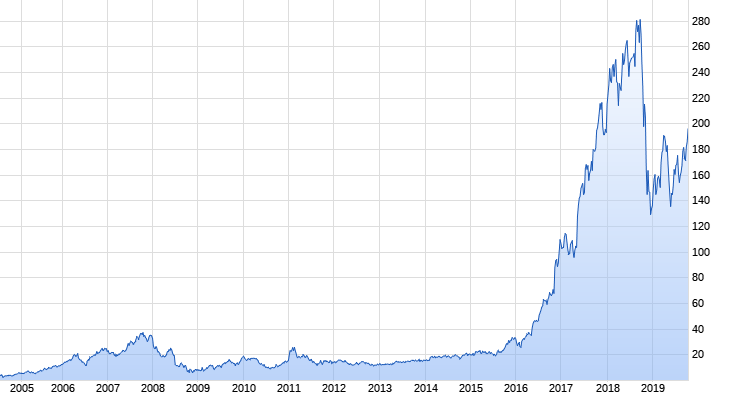

Nvidia ist gestern explodiert. Weiß vl jmd warum? Gab es ein Ampere Gerücht dass ich verpasst habe?

Optionen

Nur so kann ich den Kursanstieg erklären...

Mit dem langfristigen Kursverlauf wollte ich auch aufzeigen, dass der Kurs doch nicht soooo exorbitant hoch ist... er war schon mal so hoch...

2006 hat man für 1€ aber das doppelte bekommen - Inflation ;)

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

gfhjfghjfghj.png (verkleinert auf 69%)

gfhjfghjfghj.png (verkleinert auf 69%)

Q4 -> Absturz.

Mal sehen was das wird mit NV.

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |