Morphosys: Sichere Gewinne und Milliardenpotential

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mor2.png (verkleinert auf 79%)

mor2.png (verkleinert auf 79%)

09.11.2009 / 07.30 Uhr

Paul-Ehrlich-Institut genehmigt klinische Studie in Deutschland an Patienten mit rheumatoider Arthritis

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute bekannt, dass sowohl das deutsche Paul-Ehrlich-Institut (PEI) wie auch die zuständigen Ethik-Kommissionen der Gesellschaft die Genehmigung erteilt haben, eine klinische Studie der Phase 1b/2a an Patienten mit aktiver rheumatoider Arthritis (RA) für ihren am weitesten fortgeschrittenen Wirkstoff MOR103 zu beginnen. Bei dem firmeneigenen Entwicklungsprogramm MOR103 handelt es sich um einen vollständig menschlichen, monoklonalen Antikörper, der gegen das krankheitsrelevante Zielmolekül GM-CSF (Granulozyten-Makrophagen-Kolonie-stimulierender Faktor) gerichtet ist. Die randomisierte, doppelt-verblindet und Placebo-kontrollierte Studie mit einer steigenden Dosis des Antikörpers MOR103 wird in mehreren klinischen Zentren in verschiedenen europäischen Ländern durchgeführt. Sie soll insgesamt rund 135 Patienten einschließen, die trotz vorangegangener Behandlung mit nicht-steroidalen Antirheumatika (NSAIDs), Corticosteroiden, Antirheumatika der DMARD-Klasse (Disease-modifying antirheumatic drugs) und/oder anti-TNF-alpha-Wirkstoffen unter aktiver rheumatoider Arthritis leiden. Die Teilnehmer der Studie erhalten jeweils vier Infusionen des HuCAL-basierten therapeutischen Antikörpers MOR103 in drei von Probandengruppe zu Probandengruppe ansteigenden Dosierungen, oder Placebo. Die Patientenrekrutierung für die Studie wird voraussichtlich im ersten Halbjahr 2011 abgeschlossen sein. Das Unternehmen erwartet die endgültigen Ergebnisse der Studie im ersten Halbjahr 2012.

Der primäre Endpunkt der Studie ist es, die Sicherheit und Verträglichkeit des Wirkstoffs MOR103 bei mehrfacher Dosierung von bis zu 1,5 mg/kg im Patienten weiter zu evaluieren. Als weitere Zielvorgaben werden die pharmakokinetischen Eigenschaften des Wirkstoffs untersucht, sowie seine Immunogenität und sein Potenzial, die klinischen Symptome bei RA-Patienten zu verbessern. Hierzu werden die gezeigten Therapieerfolge gemäß der Krankheitskriterien des American College of Rheumatology (ACR) und der European League Against Rheumatism (EULAR28) bewertet sowie Therapiebeurteilungen aus Patientensicht einbezogen.

"Wir sind sehr erfreut, die Genehmigung der regulatorischen Behörden und Ethikkommissionen in Deutschland innerhalb kurzer Zeit erhalten zu haben. Dies spricht für die hohe Qualität der von MorphoSys zur Zulassung eingereichten Dokumente und Unterlagen", erklärt Dr. Arndt Schottelius, Entwicklungsvorstand der MorphoSys AG. "Wir werden den Prozess weiter fortsetzen und die Zulassungen der Studienprotokolle auch in den anderen europäischen Ländern, in denen wir Anträge eingereicht haben, anstreben."

http://www.morphosys.com/de/presse_investoren/press-release-697.html

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Und natürlich hat er gewusst, dass die Studie demnächst starten soll, denn sie war ja beantragt und jeder in der Firma hat immer wieder versichert, das sie von einem Start noch 2009 ausgehen. ;-)

In den Hintern beissen darf er sich trotzdem, aber Lemus hat mittlerweile ja auch über 5000 eigene Aktien. ;-)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Ankündigung des Starts einer klinischen Phase 1b/2a-Studie für das

Antikörper-Programm MOR103 auf 'Buy' mit einem Kursziel von 30,00 Euro belassen.

Sowohl der Zeitpunkt als auch die Ausführung des Programms mit Patienten mit

aktiver rheumatoider Arthritis entsprächen seinen Erwartungen, schrieb Analyst

Martin Possienke in einer Studie vom Montag. Er rechnet damit, dass das

Biotechnologieunternehmen Morphosys in den kommenden drei Jahren jährlich 24

Millionen Euro für die Entwicklungs-Programme seiner eigenen Medikamente

ausgeben wird./kwx/dr/ck

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys |

MOR stemmt jetzt die erste P2 aus laufenden Gewinnen. Die meisten Biotecs schieben da eine KE nach der anderen nach....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Also das eine ganze P2 sich über mehr als 2 Jahre erstrecken kann, wusst ich ja, aber das davon allein die Rekrutierung so viel Zeit verschlingt, hab ich heut zum ersten Mal gelesen. Was ist denn daran so problematisch?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys |

Nur ein paar Punkte:

Wahrscheinlich 4 europäische Länder bzw. Klinikzentren, die sich beteiligen sollen. Die anderen Länder sperren noch.

Es gibt zwar viele Patienten, aber sowohl bereits viele zugelassene Behandlungen als auch jede Menge Medikamente in der Entwicklung, die alle um die Patienten werben, die nach versagen aller klassischen Behandlungen überhaupt bereit sind an einer Studie teilzunehmen.

Dann hoffe ich, dass das ein vorsichtiger Zeitpan ist, der wenigstens eingehalten wird, oder gar übertroffen werden kann. Bei vielen anderen sieht man immer wieder enge Zeitpläne, die dann doch nicht hinauen.

Aber ich bin selbst nicht zufrieden. Hoffte eigentlich auf eine Verpartnerung 2011. Mal sehen, wie das MOR sieht.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Aber bevor ich endgültig denke, Mor103 ist Aktionismus, um die Kohle wenigstens pseudosinnvoll zu verballern ;-), werde mir mal als erstes den von Joschka empfohlenen Hamilton-Artikel besorgen. Kostet halt wahrscheinlich um die 50 $.

Wie ist das eigentlich mit dem Inflationsausgleich bei Partner-Verträgen hinsichtlich den inflationsabhängigen Bestandteilen, also Lizenz- und MS-Zahlungen? Hat jemand Informationen, ob Lemus das insbesondere beim Novartisvertrag, aber auch bei Verträgen mit anderen Partnern so ausgehandelt hat?

Das interessiert mich eigentlich viel mehr als Mor103.

Heute: Deutsches Eigenkapitalforum der Deutschen Börse

Download der Präsentation

Einige der Folien neu bzw. neu überarbeitet, insbesondere natürlich pipelinestand, Daiichi Sankyo und das zu MOR103.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Ich halte trotzdem, aber als Aktionär könnte ich auf die ganze Eigenentwicklung sehr gern verzichten.

Ziemlich wahrscheinlich wären die Kurse jetzt schon höher ohne Mor103, das Risikoprofil der Firma deutlich besser und bei dem gegebenen Zeitplan kann man ewig warten, bis das mal durch die Chance ausgeglichen wird (nochmal 8 oder 10 Jahre warten ist mir ehrlich gesagt zuviel und die ausgegebene Kohle muss ja erstmal bei einem Auslizenzierungs-deal als upfront überhaupt erst wieder reinkommen)

Ich steh immer noch auf dem Standpunkt, dass Mor das Aufreißen sinnvoller Investitionsfelder einfach sehr schwerfällt und deswegen sowas wie Mor103 und als Paradebeispiel der ewige Mor202 durchgezogen wird.

Reine Partnerforschung und Morphosys wäre mir wesentlich sympathischer. Ich mag diese seit 2, 3 Jahren wieder dazugekommene Unsicherheitskomponente einfach nicht.

Ich kann es verstehen, da nicht einfahc total ausgeliefert sein zu wollen.

Und der nächste Entscheidungspunkt für MOR103 liegt nicht 8 oder 10 Jahre weg, sondern gut 2 Jahre. Findet sich ein Partner, der ins Programm einsteigen wird? Es winkt ein Batzen Upfront, Meilensteine und weit höhere Tantiemeaussichten.

Alternativ könnte man jetzt natürlich mehr Nachsteuergewinn ausweisen: 15% Umsatzwachstum, 20 % Gewinnwachstum? Was gibt da der Markt zur Zeit her? KGV von 20?

Darauf dann (nach Steuern!!) 25 mio€?

Als reiner Dienstleistungs-KGV-Bewerter könnte der Kurs ein wenig höher stehen. Aber nicht unbedingt eine Größenordnung anders.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Ich gehe davon aus, dass das Dr. Schottelius Handschrift ist, der schon Antikörper erfolgreich durch die Entwicklung gebracht hat.

Die Studie sei etwas größer als in der ursprünglichen Planung, es soll über 3 Dosierungsgruppen eskaliert werden, wobei immer jeweils eine abgeschlossen sein muss, bevor die nächste gestartet wird. Das verzögert die Rekrutierung.

Wichtigstes Ziel: Sehr robustes Studiendesign.

Und H1 2012 schließt die Vorstellung der kompletten Daten auf einer Konferenz ein.

Zu Spekulationen über Zeitschiene bis zur Zulassung wollte sie keine Stellung nehmen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

BRIEF-Morphosys CFO says could have 13 drug projects in phase I or II by end-2010

FRANKFURT, Nov 10 (Reuters) - Morphosys AG:

* Could have 13 drug projects in phase I or II by end-2010, up from 8 in 2009 -

CFO tells Reuters

* CFO says aims for 10-20 percent in annual sales growth in next few years

* CFO says possible acquisitions would mainly strengthen therapeutic antibodies business

((Frankfurt Newsroom; +49 69 7565 1272))

(For more news, please click here)

COPYRIGHT

Copyright Thomson Reuters 2009. All rights reserved.

The copying, republication or redistribution of Reuters News Content, including by framing or similar means, is expressly prohibited without the prior written consent of Thomson Reuters.

Eine ewige Warterei auf den ROI der eigenene Pipeline und die Art, wie Moroney eine größtmögliche Wertsteigerung für das eigene Unternehmen erzielen will, nämlich durch Investitionen in die Eigenpipe, hat dann ein Ende.

Ein ständiges Verschieben des Kursertrags durch eben diese Art der Wertsteigerung, mit der ich überhaupt nicht einverstanden bin, ist dadurch auf natürliche Weise zeitlich terminiert.

Novartis, bitte übernehmen Sie ;-)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

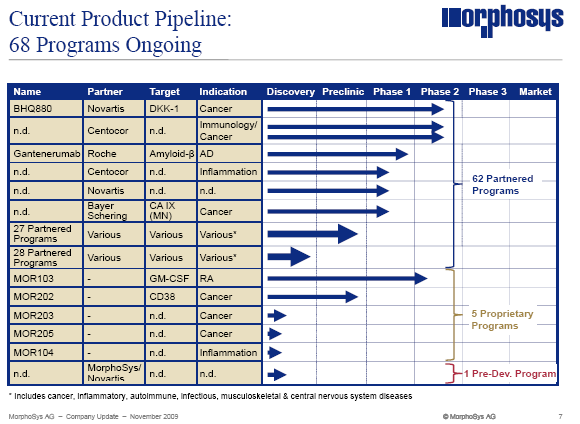

Angehängte Grafik:

morfolie-pipeline200911.png (verkleinert auf 87%)

morfolie-pipeline200911.png (verkleinert auf 87%)

Jedenfalls startet die Roche-Tochter Chugai in Japan den Alzheimer Gantenerumab von Morphosys!

Kürzlich haben sie erst erklärt in die P2 wechseln zu wollen, jetzt zeihen sie in Japan auch shcon die P1 nach!

Ich kann das nicht anders interpretieren als ein sehr gutes Zeichen für die hiesigen P1-Ergebnisse, auch wenn diese leider nicht veröfentlicht werden.

http://www.chugai-pharm.co.jp/pdf/pipeline/english/091027ePipeline.pdf

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

VG

Optionen

| Boardmail an "sachsenpaule99" |

Wertpapier: MorphoSys |

Der Schutz der Kunden, strikte Vertraulichkeit von Daten, das sind zentrale Bestandteile des Geschäftsmodells. Moroney (und natürlich auch nicht CGL) werden da irgendwas rausrücken, was Roche nicht will.

Oder meinst du speziell Japan?

Roche hat exclusiv alle Rechte an dem Antikörper weltweit. Die können so viele Studien machen wie sie wollen und gegen was sie wollen. Sie sind halt noch Meilensteinpflichtig und bei Erfolg gibts Tantieme. Und wenn Roche in Nepal ne extra Studie auflegen will, dann dürfen sie das.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |