Hypo Real - Jahrhundertchance oder Niete?

LeoF

Hab mich natürlich auch geärgert, dass ich nach dem Flowers-Angebot nicht bei 24 geworfen habe.

Habe einen Turbo-Call gesetzt und vor einigen Tagen mit schönem Gewinn verkauft.

Aber das was nach dem Flowers-Invest passiert ist, hat mich inzwischen ziemlich down gedrückt.

Habe jetzt einen Schluss-Strich gezogen, was aber nicht heißt, dass ich nicht vielleicht doch noch mal einsteige.

Aber jetzt ist erst mal Schluss! Ich sehe momentan keinen Grund, diesen Shit zu halten.

Ambac läuft momentan prächtig und hat auch in nächster Zukunft rosige Aussichten.

Meine Langfrist-Engagements wie z.B. Uran will ich hier nicht weiter ausbreiten.

Mach's gut, wir werden uns evtl. noch öfter "sehen".

Michi

TROTZDEM kann ich dir derzeit nur schwer eine Einschätzung geben! ...

Der Überprüfungstermin ist der 3.September!

Gründe:

1) Lag der free-float-factor der HRE Ende Juni (durch den Flowers-Einstieg)

noch bei 0,751, lag er (für mich völlig überraschend) Ende Juli bei 0,8767!

Wodurch diese Veränderung kommt, konnte mir bis jetzt noch nicht einmal

die Deutsche-Börse selbst sinnvoll erklären! Es könnte also sein, das der

free-float-factor wieder auf 1 steigt!

2) Der Konkurrent der HRE um den DAX-Platz ist Salzgitter! Die haben aber

in den letzten Wochen auch einiges an Federn lassen müssen, so das sie Ende Juli

nur noch knapp die Kriterien für einen DAX-Aufstieg erfüllt haben!

FAZIT:

Die HRE ist AKUT von einem DAX-Rauswurf gefährdet! Vor allem durch die schwache

Entwicklung in den letzten 2 Wochen! (underperformer)!

Die Chancen doch im DAX zu bleiben, sind ein weiter, überraschender Anstieg

des free-float-factors und eine schwache Performance von Salzgitter!

Denn durch einen Anstieg des "FFF" auf 1, würde die HRE wahrscheinlich wieder

unter die Top 35 nach MK rutschen und würde dann die "Kriterien" für einen

DAX-Abflug nicht erfüllen und könnte somit im DAX bleiben!

Sollte Salzgitter noch mieser laufen, so könnten sie bei der MK aus den Top

30 rutschen und wären dann für einen DAX-Aufstieg nicht mehr "qualifiziert"!

Meine Einschätzung:

Die Wahrscheinlichkeit eines "Index-Wechsels" der HRE im nächsten Monat sehe

ich derzeit bei 50%! ...

Sincerely,

Warren B.

geliehenen, sondern gar nicht existenten Aktien, wurde erst kürzlich in den USA

verboten, wird gleichwohl nach wie vor praktiziert - unter den duldsamen Augen

der Aufsichtsbehörde SEC.

Ich gehe davon aus, dass auch alle deutschen Banken- und Finanztitel indirekt

betroffen sind, quasi als Kollateralgeschädigte einer Branche, die in toto in Haft

genommen wird.

Dazu einige süffisante Bemerkungen von Folker Hellmeyer in seiner heutigen Kolumne:

"Wir haben an dieser Stelle unmissverständlich darauf verwiesen, dass die in den USA verbotene, aber dennoch geduldete und nicht geahndete Praxis (Ausnahme zuletzt bevorzugte Banktitel) des nicht durch Wertpapierleihe gedeckten "Shortselling" einen ordnungspolitischen Mangel ersten Ranges darstellt, da Manipulationen damit Tor und Tür geöffnet wird. Andere Aspekte lassen wir hier zunächst bewusst außer Acht. Die SEC hat sich nun zu Wort gemeldet, nachdem

sie die Überwachung der Regeleinhaltung des unzulässigen "Naked Shortselling" im antiautoritären Stil vernachlässigt hat. SEC Chef Cox sagte, man werde kurzfristig neue Regeln für "Shortselling" für den Gesamtmarkt einführen. Wir sind gespannt,

ob der 68-Geist der SEC nun ein wenig abgespeckt wird. Es täte dem ordnungspoli-

tischen Rahmen des US-Finanzmarkts sehr gut. Seriosität tut halt immer gut!"

Wünsche dir weiterhin viel Erfolg!

Gruß

Optionen

| Boardmail an "maverick77" |

Wertpapier: Hypo Real Estate |

SPEKULATION

US-Börsenaufsicht greift gegen Phantom-Handel durch

Von Marc Pitzke, New York

Es wird ernst für die Wall Street: Mit Verboten und neuen Regeln greift die US-Finanzaufsicht ab sofort gegen besonders umstrittene Leergeschäfte mit Aktien durch. Kritiker halten das für einen billigen Trick, um von den wahren Schuldigen der Finanzkrise abzulenken.

Alles fing mit Tulpen an. Mit holländischen Tulpen. Im 17. Jahrhundert brach in den Niederlanden die "große Tulpenmanie" aus. Tulpenzwiebeln waren damals ein begehrtes Statussymbol und avancierten schnell zum Spekulationsobjekt. Ein wilder Handel begann. Preise explodierten. So kam es 1636 zur ersten Spekulationsblase der Neuzeit - nach ähnlichem Muster wie rund 360 Jahre später der globale Dotcom-Börsenboom.

Und wie jeder Boom endete auch der Tulpen-Hype im Crash. Im Februar 1637 brach die Nachfrage ein, die Preise kollabierten, das Handelsgeschäft versiegte. Für Zehntausende Holländer endete der Tulpenwahn im Ruin.

"Dieser Aberwitz konnte nicht ewig andauern", schrieb der britische Journalist Charles Mackay 1843 in seinem Buch "Zeichen und Wunder - aus den Annalen des Wahns", eines der ersten Protokolle menschlicher Spekulationsirrungen. Mitverantwortlich gemacht für das Tulpen-Desaster wurden Spekulanten, die sich Zwiebeln allein zu diesem Zweck liehen und in der Hoffnung auf fallende Preise sofort wieder verkauften: Wenn sie die Leihzwiebeln später bezahlten, verdienten sie an der Differenz.

Da solch massiver "Windhandel", wie es die Holländer nannten, leicht zum Selbstläufer wurde, zur selbsterfüllenden Prophezeiung, galten diese Spekulanten seither immer wieder als Auslöser für Kurskrisen. Umso mehr, als sich die Short Sellers (Blanko- oder Leerverkäufer) von Tulpen auf Aktien verlegten. Im 18. und 19. Jahrhundert war das in England verboten. Nach dem Wall-Street-Crash von 1929 schränkte der US-Kongress ihr Wirken ein. In Asien wurden sie für die Finanzkrise von 1998 mitverantwortlich gemacht, in den USA für die Kursstürze 1987 und 2000.

Aktion gegen den "Nackten Leerhandel"

Trotzdem bleiben sie legitime Akteure an den Finanzmärkten. Short Sales gehören zum Tagesjob von Day-Tradern und Hedgefonds. Manche wie die Hedgefonds-Könige John Paulson und James Chanos, die auf Krisen wetteten, machten so Milliarden. Kritiker dagegen glauben, dass Leerverkäufer Kursstürze nur weiter anfachen, skrupellos und aus reiner Profitsucht.

Und so sind sie auch heute wieder das heißeste Gesprächsthema an der Wall Street - als mutmaßliche Hinterleute der Bankenkrise. Die Börsenaufsicht SEC und das US-Finanzministerium jedenfalls sehen das so. Im Kampf gegen die schwelende Panik in den USA hat die SEC gegen eine besonders umstrittene Variante des Leerverkaufs ein Verbot erlassen, das an diesem Montag in Kraft tritt. Untersagt ist künftig das naked short selling. Besonders betroffen davon sind verwundbare Finanzwerte wie die Hypothekenversicherer Fannie Mae und Freddie Mac sowie 17 weitere Wall-Street-Firmen, die auf das Vertrauen der Investoren angewiesen sind, etwa die ramponierten Investmentbanken Merrill Lynch Chart zeigen , Morgan Stanley und Lehman Brothers.

"Nackter" Leerhandel ist ein Short Sale ohne konkrete Ware: Aktien werden geshortet, obwohl sich der Händler sie dabei weder leiht noch sie innerhalb der vorgeschriebenen Drei-Tage-Frist wieder zurückerstattet. Im Prinzip handelt er also mit "Phantomaktien", wie es der Wirtschaftskanal "Bloomberg TV" letztes Jahr in einer Sondersendung nannte. Firmenchefs wie Patrick Byrne von der Einzelhandelswebsite Overstock.com protestieren gegen diese Praxis schon lange. Diese Händler seien "Terroristen" und würden "kleine Unternehmen zerstören".

Nun hat das auch die SEC zur "gesetzwidrigen Manipulation" erklärt - allerdings erst, als große Konzerne ins Wanken gerieten. Alle Händler müssen ab sofort nachweisen, dass sie die Aktien zwischendurch tatsächlich besitzen. "Es ist sehr wichtig", so Finanzminister Henry Paulson - der als Ex-Vorstandschef von Goldman Sachs intime Kenntnis dieser Materie hat - am Sonntag auf CNN, "dass wir das Vertrauen in die Kapitalmärkte wiederherstellen".

Allein die Reaktion auf das Flowers Angebot zeigte ganz eindeutig, wie miserabel es um die Angebot-Nachfrage Relation bestellt ist.

LeoF

stimmt, dass die Finanztitel naked-geshortet werden bzw. wurden: wie sollte sich

HRE dagegen stemmen?

Wenn es stimmt, haben wird die eine, todsichere Gewissheit: die Eindeckung MUSS

und wird kommen! Bevor aber die Profiteure dieser Marktmanipulation eindecken,

werden (müssen) sie die Kurse ordentlich zur Hölle schicken und dabei aus allen

Rohren feuern: ihre bezahlten Analysten werden mit immer mieseren Prognosen an-

kommen, immer aberwitzigere Kursziele ausgeben und parallel dazu werden die Charts verhunzt, indem man versucht, Trendbrüche zu inszenieren, die Massen-SLs

auslösen sollen. Inmitten dieser Selloff-Wellen werden die Marketmaker ihre Positio-

nen eindecken, während die zu spät short Gegangenen im Regen stehen bleiben und Verluste einfahren werden.

Die Aktionäre können sich aber wirksam dagegen wappnen:

Entweder sie stehen am Spielfeldrand und warten auf die Anzeichen des finalen

Selloffs. Oder -das gilt für, die (immer noch) investiert sind- sie bleiben investiert,

lassen sich nicht rausschütteln und sitzen die Malaise aus mit der Gewissheit

dessen, was ich oben beschrieben habe. Das bedeutet nämlich, dass sich die

Kurse unweigerlich wieder erholen werden. Wann, kann ich nicht sagen. Deshalb

ist es für Investierte (lebens-)wichtig, dass sie über einen ausreichend langen Anlagehorizont verfügen.

Wenn sie nicht eintrifft, also der momentane Trend längerfristig anhält, gibt es erst Recht keinen Grund, drin zu bleiben.

Hoffst Du auf eine schnelle Wende zum Besseren?

Ich sehe keine Anzeichen dafür; ich bin (vorerst) raus.

(Der guten Form halber: Das soll natürlich keine Empfehlung für die Longs sein, sondern ist ausschließlich meine persönliche Meinung).

Es geht einzig und alleine um die "Sippenhaft". Und wie weit die geht und vor

allem wie lange...ich weiß es nicht.

Sicher dürfte sein, dass man im aktuellen Stadium nicht Hals über Kopf investieren

muss. Weder in HRE, noch in sonst einen Wert (außer Gold/Goldaktien). Da es aber

auch Anleger gibt, die investiert SIND (welch erhabene Weisheit ;-)), sollten sie es m.A. nach auch bleiben.

Auf eine SCHNELLE Wende hoffe ich ganz klar nicht. Dazu ist viel zu viel Geschirr

zerdeppert worden. Aber die Wende wird kommen. Vermutlich dann, wenn sie

niemand (mehr) erwartet. Erfahrungsgemäß drhet die Börse auf dem Höhepunkt

einer Krise nach oben. Nur, wann dieser Höhepunkt gekommen ist, das ist eben

der Kasus Knacktus.

schlechter als der Gesamtmarkt läuft! ... (underperformer)

Ich erhöhe die "Wahrscheinlichkeit eines Indexwechsels der HRE" jetzt mit

60% ...

Sincerely,

Warren B.

60% ...

Hähhhhh? Klingt wirklich komisch! :-)

also nochmal:

"Ich sehe die "Wahrscheinlichkeit eines Indexwechsels der HRE" jetzt bei

60%" ...

So gefällt mir das schon besser! :-)

Danke für die Berichtigung!

Sincerely,

Warren B.

der dekadischen Logarithmen nur auf die 7. Mantisse gerechnet. Das korreliert

negativ mit den Gleitkommastellen der Zehnerpotenzen ihrer n-ten Konstanten und...:-)))

Und daran hat das Management eine große Mitschuld! Hätte das Management

sich nicht so deletantisch bei der Kommunikationspolitik verhalten,

wäre der Kurs der HRE wahrscheinlich nicht derart stark gefallen!

Der Absturz bis auf das Tief ist eine Folge von Panik, die durch das

völlige Versagen des Managements (bei der Komunikation) verursacht wurde!

Hätte das Management den Markt vorsichtig auf die Abschreibungen "vorbereitet",

wäre es nie zu solch einem Ausverkauf gekommen! ...

Sincerely,

Warren B.

Monate festgelegt. Mit diesen Faktoren werden die Indizes dann bis zu

nächsten Verkettung berechnet. Die Rangliste dagegen ist eine

Momentaufnahme zum Monatsende eines Berichtsmonats, sie soll den

Marktteilnehmern die bis dahin bekannten Veränderungen transparent

darstellen.

Bei dem Anteil der J.C. Flowers an der Hypo Real Estate Holding AG handelt

es sich um eine Sondersituation. Gemäß einer Pressemitteilung des

Emittenten wurde publiziert, daß JC Flowers die 24,9% an dem Unternehmen

erworben habe. Um eine zeitnahe Erfassung und eine Indikation in der

Rangliste zu geben, wurde dieser Anteil erfaßt. Da JC Flowers die Anteile

im Namen einer Investorengruppe erworben hatte und kein Stimmrechtspooling

vereinbart war, wurden die anschließend im Juli veröffentlichten Anteile

gemäß Stimmrechtsmitteilungen nach WPHG separat erfaßt. Hier gilt dann die

5% Regel, daß Anteile unter 5% als freefloat gelten und somit nicht als

Festbesitz angesehen werden, d.h. Investoren, die unter 5% hielten wurden

nicht mehr im Festbesitz berücksichtigt." ...

Das erklärt, warum der Free-Float-Factor angestiegen ist! Das bedeutet aber

auch, das der "F-F-F" NICHT weiter steigen und damit NICHT auf den Faktor 1

ansteigen wird! ...

Sollte ich das so richtig verstanden haben, sieht es für die HRE sehr düster aus!

Aufgrund dieser neuen Informationen und der Performances der HRE und der

von Salzgitter im August, gehe ich jetzt endgültig FEST von einem Rausschmiss

der HRE im September aus!!!!!!

Sincerely,

Warren B.

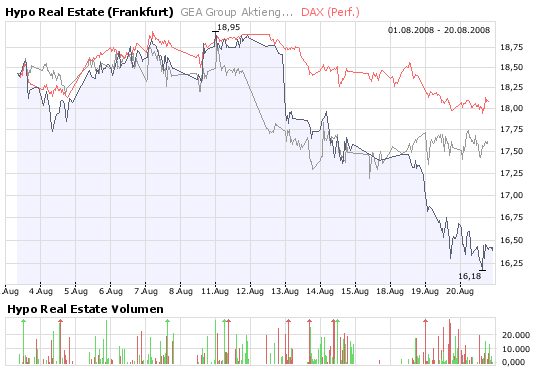

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

korrekt, Kunden- und Aktionärsfreundlich verhalten hat.

Noch mehr: sag mir EINEN Vorstand, der die Krise an sich und die Krise in ihrer Aus- breitung hat kommen sehen. Ich wüsste keinen. Dafür wurde aber gelogen, dass

sich die Balken bogen.

Diesen Vorwurf kann man dem HRE-Vorstand nur bedingt machen, wenn man seinen

Vorbehalt konzediert, er habe selbst nicht kommen sehen, was da auf den Markt

zukommt. Alles was danach geschah, kann man dem Vorstand eigentlich nicht vor-

halten. Im Grunde hat er von da an nichts anderes getan, als zu sagen: nichts

Genaues weiß man nicht. Das habe ich ihm sogar geglaubt. Denn bei HRE weiß man

heute noch nicht genau, wieviel der COTs am Ende abgeschrieben sind. Die von

mir diskutierten 200 Mio. sind ja auch nur eine vorläufige Annahme. Es könnten

durchaus mehr werden - ebenso aber auch weniger.

Insgesamt würde ich sagen: der Vorstand hatte sicher ein Mitverschulden an der

ersten Crashwelle. Am Gesamteinbruch aber nicht; da waren noch andere Dinge im

Spiel.

dass den Kurs der HRE wohl wider mächtig drücken oder ??

VG Kostolany

"Und daran hat das Management eine große Mitschuld!" ... !!!

Das kann man drehen wie man will. Das ändert aber nichts an der Tatsache, das

die HRE (nach meiner Analyse!) höchstwahrscheinlich aus dem DAX fliegen wird!

Sincerely,

Warren B.

dass die größeren Adressen längst das Handtuch geworfen haben. Bleiben noch

die reinen Indexfonds. Aber da ersetzt i.d.R. der Eine den Andern. Und last but

not least haben viele Werte gerade aus der zweiten Reihe eine tolle Performance

hingelegt. Kurzum: mir persönlich ist es wurscht.

auf die US-CDOs. Sie würden demnach realisiert, wenn wie bisher mit etwa 60%

abgeschrieben wird. Da sich die Situation inzwischen etwas entschärft hat, ist

zumindest mit keiner höheren Quote zu rechnen. Man darf die 200 Mio. also als

Maximum ansehen.

Daneben existieren aber auch noch europäische CDOs! Da die in der Vergangenheit

deutlich niedriger berichtigt wurden, befürchtet das HRE-Management von daher

wohl keine negativen Überraschungen.

Was übrigens in der jüngsten Diskussion komplett untergegangen ist, sind die

Monoliner. Zumindest zwei der größeren sind zuletzt an der Börse deutlich aufge-

wertet worden. Das könnte ein erster Hinweis auf die Entschärfung der Krise bei

den Hypothekenversicherern sein. Etwas seltsam finde ich, dass die Monoliner noch

vor wenigen Monaten ein Riesenthema waren - auch hier, im Thread. Jetzt, wo es

eher nach Entwarnung aussieht, will niemand mehr etwas davon wissen...