(Süd)zucker fürs Depot, ausgebombt und lecker

Wenn ich mir jetzt die Kennzahlen von 2009 und 2014 anschaue ( also die Zeiträume, in denen die Aktie an der Börse gleich bewertet wurde ), dann liegen alle wichtigen Kennzahlen wie Umsatz Gewinn, KGV, KBV, Dividendenrendite usw. 2014 weit über denen von 2009.

Also ist entweder SZ heute stark unterbewertet, oder es war 2009 stark überbewertet.

Wenn man sieht, dass SZ seit 2009 ca. 250% zugelegt hatte, kann man Möglichkeit 2 außen vor lassen.

Wenn man also die ganzen marktdynamischen Faktoren, Shortselling etc. außen vor lässt bleibt nur eine Schlussfolgerung:

SZ ist heute stark unterbewertet.

Diese Aussage könnte einzig und allein damit widerlegt werden, indem es auch weiterhin in der Geschäftstätigkeit von SZ zu starken Rückgängen kommt. Selbst eine Stagnation könnte das jetzige Kursniveau nicht rechtfertigen; geschweige denn weitere Kursrückschläge begrunden.

Das ist ein nicht so kleiner und ziemlich bedeutender Unterschied zu 2009.

Dieses Argument ist daher nicht valide.

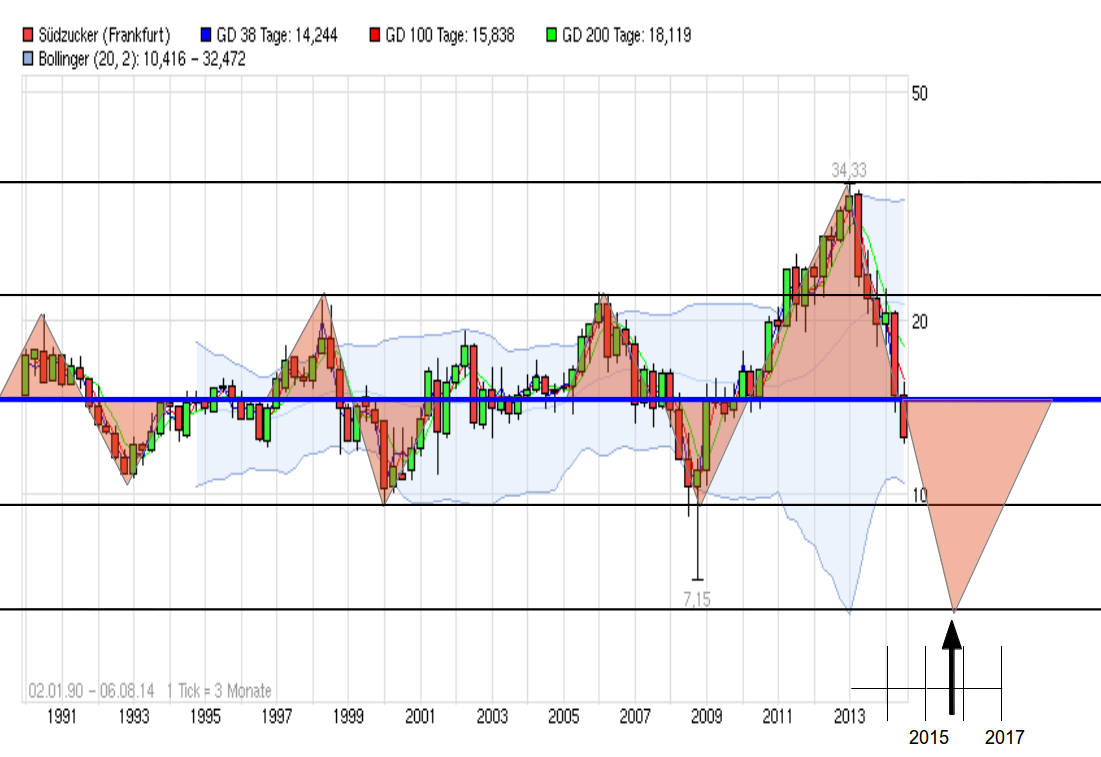

Ob es so schlimm wie in der Graphik unter nahegelegt wird, weiß ich nicht, aber auf die 10 EUR würde ich wetten, @facts hat hier wahrscheinlich nicht so unrecht....

Des weiteren ist hier anscheinend auch gar keine Eile geboten: erst nach der Jahreswende wird's wohl interessant - und wenn nicht, auch andere Mütter habe schöne Töchter.

So jetzt dürft Ihr über mich herfallen....

Angehängte Grafik:

sz.png (verkleinert auf 46%)

sz.png (verkleinert auf 46%)

Im Moment zählen nur noch negative Argumente; und wenn die ausgehen, dann wird irgendwas Altes zum 3. Mal aufgewärmt. Positive Nachrichten werden komplett ausgeblendet.

In der Regel sind das gute Indikatoren für einen baldigen Richtungswechsel beim Aktienkurs ( ähnlich wie die Menge der geshorteten Aktien ).

Wenn ich mir die Bewertung von Zalando ( oder Facebook, Tesla, Alibaba usw. ) anschaue, dann kann ich mit meinen Südzucker Aktien im Depot sowas von ruhig schlafen. Zur Not bleiben die halt noch ein paar Jahre liegen. In der Zeit gibt's Dividende, und das wir nicht irgendwann auch wieder höhere Kurse bei SZ sehen werden glaube ich nicht.

Ich als Bulle lege mich daher erst mal wieder zum Winterschlaf und überlasse Euch das Feld.

Viel Erfolg mit Euren Short Produkten auf SZ.

Südzucker geht seinen Weg entsprechend ihrem Geschäftsausblick;

und dass hier jetzt so einige eine angeblich überteuerte Zalando als Strohhalm benutzen, spricht für sich

Optionen

| Boardmail an "Harald9" |

Wertpapier: Südzucker AG |

Vermutungen, Annahmen etc. wie z.B. 'ab 2017 wird alles schlechter' dürfen als Gründe für Kursentwicklungen herhalten, harte Fakten und Zahlen aber nicht ?

Du hattest doch ein paar Posts weiter oben den Weltmarktpreis gerade noch für Deine Argumentation verwendet und ein paar Minuten später spielt er keine Rolle mehr ?

Das wird hier immer doller; erinnert mich zunehmend an die Phase der Tiefstkurse bei K&S im dazugehörigen Thread.

Ich hatte mich doch schon aus der Diskussion abgemeldet und Euch auch noch alles gute für Eure Short Invests gewünscht; aber so einen Schwachsinn kann ich nicht unkommentiert im Raum stehen lassen.

3/4 haben hier wohl Shortinteresse...

Nicht das jetzt der Grill zündet...

Der Fluchtweg ist ziemlich eng!

Produktiver ist allermeist, sich beim Fall einzuklinken...

Optionen

| Boardmail an "lehna" |

Wertpapier: Südzucker AG |

Alleine, daß hier im Forum die "Profibasher" bei diesem Wert ausbleiben zeigt, daß die Sache hier so gar keiner ernst nehmen kann. Trotz allem eine Belastung für Investierte und das Depot, da beißt die Maus keinen Faden ab. Selten in den letzten Jahren so etwas gesehen.

Vielleicht ist bei unseren ausgewiesenen Finanzexperten und Top-Analysten nicht bekannt, dass das Geschäft von SZ eben nicht nur aus Zucker besteht. Genauso wenig wie das Geschäft von SGL Carbon nicht nur aus Carbon besteht. Ein Blick auf den Namen eines Unternehmens ist in der Regel nicht ausreichend.

Sich aus der Diskussion rauszuhakten ist für diejenigen, die auch nach 79 Seiten noch nicht den Unterschied zwischen Weltmarktpreis und EU-Preis begriffen haben sicher eine gute Idee.

"Südzucker ist gut vorbereitet und stellt sich den Herausforderungen"

Es ist keine unwahre Aussage, dass Südzucker gut vorbereitet ist und sich den Aufgaben stellt. Es besagt aber Nichts über das Gelingen Ihrer Vorhaben. Scheinbar klappts ja nicht...der Kurs hat immer Recht

oder war Südzucker im März diesen Jahres in deinen Augen richtig bewertet, als der Kurs viel höher stand?!

Damals war die neuer Zuckerpreisverordnung auch schon bekannt, oder??

Die Firma macht immer noch Gewinn und hat super Bilanzkennzahlen.

Die Zuckerpreisverordnung greift erst 2017!!!

und ihr wist alle schon, dass Südzucker den Bach runter geht?

Boa, Respekt Leute!!!

Komischerweise hat noch kein Analyst mitbekommen, dass man bei über 7 Milliarden Jahresumsatz einiges an Einsparpotential heben kann, zumal man ja in den letzten Jahren aus den Vollen schöpfen konnten!

http://www.suedzucker.de/de/Downloads/...15-SdK-Kaiserslautern-de.pdf

Sehr interessant und auch mit Fakten, Aussagen, Chancen und Risiken nach 2017 usw.

SZ hatte 2013/14 ein op. Erg. von 622 Mio. Erwartet wird fuer 2014/15 ein op. Erg. von 200 Mio und "mittelfristig" ein op. Erg. von 550 Mio.

Fragt sich nur, welcher Zeitraum bzw. welches Jahr bedeutet "mittelfristig"? Das sollte schon mal konkretisiert werden.

lese schon seit Tagen eure Analysen zu Südzucker. Wie kann man sich nur so lange über eine "Spekulation" den Mund fusselig reden. Entweder ich bin überzeugt von einem Unternehmen, dann investiere ich oder ich lasse es sein. Eine BASF ist mittlerweile auch für 70€ zu haben. Keiner glaubt doch im ernst daran, dass dieses Unternehmen insolvent gehen kann, nur weil der Kurs schon seit Wochen singt, oder?

Also lasst die Finger von SZ, wenn ihr dem unternehmen keine Wertschöpfung mehr zutraut.

Übrigens, bin erst spät (12,30€) bei SZ eingestiegen und werde auf jeden Fall nachkaufen, weil ich an die Lebensmittelbranche glaube. Unsere Bauern werden auch in Zukunft Rüben anbauen.

Optionen

| Boardmail an "Ruedigerauto" |

Wertpapier: Südzucker AG |