Der Doomsday Bären-Thread

Zurzeit erwartet der "Konsens", dass die EU-Zinsen steigen und die US-Zinsen senken. Beides ist IMHO falsch. Trichet hat letzte Woche das Wort "Wachsamkeit" aus seinem Begleitstatement gestrichen, was heißt, dass es zumindest bei der nächsten EZB-Sitzung keine weitere EU-Zinserhöhung geben wird (auch weil der Euro so stark ist, was die EU-Exporte bremst). Und in USA kann es bei einer Kerninflation von 2,7 % (weit über dem Korridor der Fed von 1 bis 2 %) keine Zinssenkung geben. Sie kommt allenfalls als Notmaßnahme, wenn die Wirtschaft bzw. der Aktienmarkt akute Schwäche zeigt und/oder sehr schwache Arbeitsmarktzahlen kommen.

Ich persönlich kann das nur bestätigen,

zumal ich seit 1990 aktiv an der Börse bin

und teilweise den Erkenntnissen meines

Bank- und Börsen-Seminars an der Uni davor

praktisch widersprochen habe.

Aber mach ruhig so weiter.

Lehrgeld zahlen wir alle.

... zu Lasten der Nerven.

Grüsse

und weiterhin viel Erfolg

B.

PS.: Ich habe schon sehr viele bei Ariva seit 1999

mit ihrem Optimismus scheitern sehen.

Anscheinend haben hier nur sehr wenige

Einblicke in das Treiben der Profis an den

internationalen Börsen.

oft zu viel Pessimismus vertreten und Rein-Raus.

Alles zu seiner Zeit.

Prognosen - die Ihr hier versucht - haben

das zentrale Problem, dass sie sich mit

der Zukunft beschäftigen.

"Greift Iran die Saudis an, oder doch eher

die Israelis die Iraner, vielleicht auch die

Amis die Iraner oder auch nicht?"

usw., usw.

Kindergarten.

Gute Nacht

B.

Wenn Dir das nicht passt und Dich die Themen hier nicht interessieren, dann lies doch besser Bullen-Threads, wo sie Dir was von "DAX 10000" vorsülzen, dass Aktien "langfristig sowieso immer steigen" und dass "Rein-Raus sinnlos ist" - genau das, was Du hören willst. Da kannst Du dann nach Belieben mitschleimen und erhältst sogar noch Schulterklopfen von Gleichgesinnten.

Dann fragt sich freilich, wieso Du überhaupt noch in Foren liest. Kauf dann doch einfach einen Fond und befass Dich fortan gar nicht mehr mit der Börse. Ist ja eh sinnlos, wenn "sowieso immer alles steigt" und "Traden nichts bringt".

Die andauernde Spekulation (oder besser gesagt das "Geschwätz"), dass der € den $ als Reservewährung ablösen wird berücksichtigt das Wichtigste nicht! Der Ersteller der Währung muss auch wollen. Die EZB will und darf nicht! Ihr Regelwerk ist ein total anderes wie beim US-$ und solange dieses so ist, bleibt die Ersetzung des $ durch den € Geschwätz. Da werden sich die erdölexportierenden Länder weiter mit dem $ genügen müssen.

Zu Saudi-Arabien: Zuviel Geld verhindert die Entwicklung gesunder eigener wirtschaftlicher Strukturen, egal welches Regime oben hockt. Das jetzige Regime ist wahrscheinlich noch das Beste, was Saudi-Arabien passieren konnte. Sollte es zum Umsturz kommen, werden die extremen Wahabiter die Herrschaft übernehmen. Dann wird es erst richtig lustig.

Ich hab die Rechnung hier mal aufgemacht:

Vor 30 Jahren stand der Dollar bei ca. 2,30 DM. Das entspricht EUR/USD = 0,85. Diesen Kurs hat der Dollar zuletzt im November 2000 gesehen, als er bis auf EUR/USD = 0,82 stieg. Noch schlechter als jetzt (1,32) stand EUR/USD im März 1995, als es für einen Dollar nur 1,35 DM gab [entspricht EUR/USD = 1,45].

Der Mittelkurs der letzen 10 Jahre lag bei etwa EUR/USD = 1,20 [USD/DM = 1,65].

Lege ich vor 30 Jahren einen Mittelkurs von 0,85 zu Grunde und jetzt einen von 1,20, so ergibt sich relativ zum Euro (DM) eine Abwertung von 41 % (von unten gerechnet).

Die Dollarzinsen waren aber meist rund 2 % höher als die auf den Euro bzw. die DM. Wenn ich 30 Jahre lang 2 % mehr erhalte, ergibt sich mit Zinseszins ein Plus von rund 80 %. Der relative Wertverfall wird daher durch die Zinsen deutlich überkompensiert.

mit grundsätzlicher Kritik umzugehen?

Kannst Du überhaupt Kritik ab?

Jetzt wirst Du sagen,

ich wäre unsachlich geworden.

Ja, mir ist das alles einfach

zu kleinkariert und

erinnert mich an 1999 bis 2001.

Grüsse

B.

By Rev Shark

Street.com Contributor

12/8/2006 5:05 PM EST

We had a very different blend of trading today from what we've seen in a while. The dip-buyers delivered a solid intraday reversal, but were unable to build on it and fizzled into the close. We still finished nicely in the green, but off the highs and on mediocre breadth and lower volume.

Typically during this rally, we have run hot and strong when the dip-buyers deliver an intraday turn. But they didn't seem to have the juice today. I don't know if it was just an aberration or an indication of something more meaningful.

In addition to the intraday action, the semiconductors lagged badly and small-caps were weak. A few big-caps made up for weakness elsewhere. Oil was very volatile, and gold sold off on a spike in the dollar. I added to my streetTracks (GLD) position today on the weakness and continue to feel it is setting up for a run to finish the year.

We repaired some of the technical damage done yesterday, but not completely and not very decisively. The uptrend is still intact but there are a few cracks in it. The bulls still have the advantage but are looking a little tired lately. They could easily set up for another sprint higher, but they are not as energetic as they were a few weeks ago.

U.S. Oct. wholesale sales fall 0.5%, 2nd drop in a row

U.S. Oct. wholesale inventories up 0.8%

U.S. Oct. wholesale inventory-sales ratio up to 3-year high

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: BP plc |

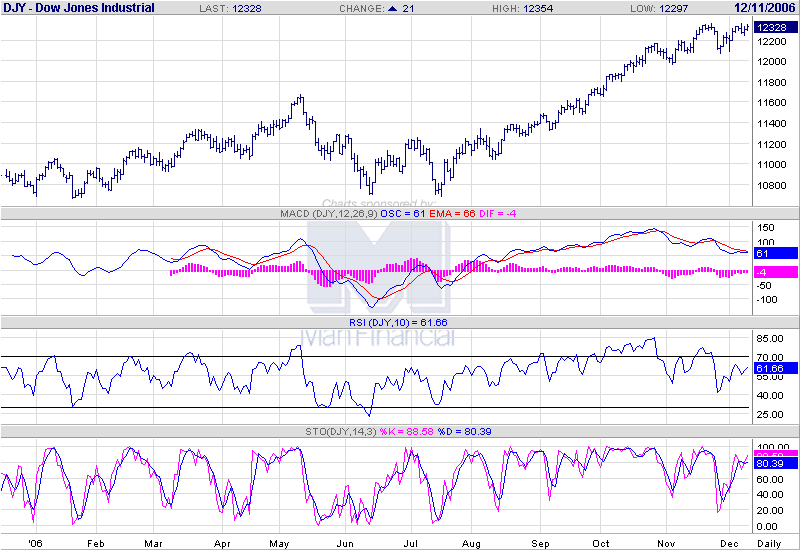

Angehängte Grafik:

dowdaily.png (verkleinert auf 63%)

dowdaily.png (verkleinert auf 63%)

--------------------------------------------------

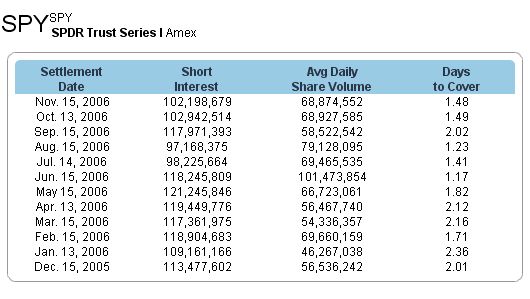

Die Zahl der Shorts auf SPY (SP-500 Tracking Stock) ist nicht übermäßig hoch. Von Februar bis Mai und im September war die Short-Quote 15 bis 20 % höher als jetzt (unten). Auch das Put/Call-Verhältnis bei den Optionen ist niedrig. Sind diese Wert hoch, "hindern" sie den Index normalerweise bei Rückgängen. Die Werte sind aber vergleichsweise niedrig, so dass diese Begründung aussscheidet.

Angehängte Grafik:

Screen_00082.jpg (verkleinert auf 96%)

Screen_00082.jpg (verkleinert auf 96%)

1987 wurden übrigens auch vorwiegend Futures gekauft und nicht das "Underlying". Da gab es dann plötzlich den 22-%-Crash.

Zeise verkennt im Artikel unten, dass die Kerninflation tatsächlich drastisch auf jetzt 2,7 % gestiegen ist. Das ist kein "leeres Gerede" von Bernanke.

Kolumne

Vorteil schwacher Dollar

von Lucas Zeise

Warum für die Amerikaner der schnelle Absturz der eigenen Währung nützlich sein kann.

Die Fed hat ein Glaubwürdigkeitsproblem. Bei Notenbanken gilt das als schlimm, schlimmer jedenfalls als bei Politikern. Seit zehn Monaten steht Ben Bernanke an der Spitze der US-Notenbank, und fast ebenso lange versucht er, die Akteure am Finanzmarkt davon zu überzeugen, dass die Inflation in den USA eine reale Gefahr darstellt. Die Investoren aber sind in dieser Hinsicht völlig sorglos. Bernankes Warnungen werden in den Wind geschlagen. Die Renditen an den Bondmärkten bleiben niedrig. Für Staatsanleihen von zehn Jahren Laufzeit werden gerade einmal 4,5 Prozent geboten. Kaum vorstellbar, dass sich erfahrene Fondsmanager solche Papiere mit dieser Rendite ins Portefeuille legen, wenn sie erwarten müssten, dass die Inflation von derzeit schon 3,5 Prozent weiter steigen wird. Aber sie tun es.

Sie glauben auch Bernankes Beteuerungen nicht, die Fed sei - gerade wegen der Inflationsgefahr - eher geneigt, ihre Leitzinsen zu erhöhen als zu senken. In den Futures am Geldmarkt werden im kommenden Jahr zwei Zinssenkungen à 0,25 Prozentpunkte unterstellt. Derzeit steht der Leitzins bei 5,25 Prozent. Das Offenmarktkomitee wird ihn in der Sitzung am Dienstag nicht ändern. Vermutlich aber werden Bernanke und Kollegen in der kurzen Begründung nach der Sitzung wieder die Inflationsgefahr für die US-Wirtschaft hoch- und die Rezessionsgefahr herunterspielen.

Inflationsangst nur gespielt

Das Verhalten ist verständlich. Was soll man sonst machen, wenn man als Notenbanker mit einer Wirtschaft zu tun hat, die gerade abbremst? Da kann man nicht von Rezessionsgefahr reden. Es würde die beschädigte Investitionslaune vollends verderben. Man muss Zuversicht verbreiten. Gespielte Inflationsangst soll das Bild nur realistisch aufhübschen. Sie gehört für Notenbanker einfach dazu.

In Wirklichkeit ist es wahrscheinlich, dass die Konjunktur in den USA im laufenden Quartal nur noch stagniert und 2007 in die Rezession gleitet. Die Akteure an den Bondmärkten sehen es so. Immer mehr belastbare Daten deuten darauf hin. Der Index der Frühindikatoren weist abwärts, der ISM-Index der Einkäufer ist unter 50 gesunken, die Auftragseingänge der Industrie sind eingebrochen. Entscheidend aber ist, dass der Wohnungsbausektor sich immer noch im Abwärtstrend befindet. Die Exzesse steigender Immobilienpreise und damit möglicher und realisierter immer höherer Verschuldung der US-Haushalte beginnen gerade erst, sich abzubauen. Nach der jüngsten Statistik der Fed hat die Kreditnachfrage der Haushalte zu sinken begonnen. Ihre Verschuldung steigt dagegen munter weiter. Die eigentlich schmerzhaften Effekte auf die Nachfrage der Haushalte werden sich noch einstellen. Einiges spricht dafür, dass diese Rezession tiefer wird und länger dauern könnte als der sehr kurze Einbruch 2001.

Auch dem Dollar hat der aufkommende Pessimismus bezüglich der US-Konjunktur geschadet. Im Moment scheint er nur von den Käufen der chinesischen und einiger anderer asiatischer Zentralbanken gestützt zu werden. Außerdem spricht gemäß der paradoxen Logik der Finanzmärkte für die US-Währung, dass alle Welt ihr Abrutschen erwartet. Tatsächlich sind die Gründe für einen schwachen Dollar erdrückend: Es sind in erster Linie die Defizite der US-Handels- und Leistungsbilanz, dann die Erwartung niedriger werdender Zinsen in den USA, während sich die Europäische Zentralbank glaubhaft noch auf Zinsanhebungskurs befindet, und schließlich die trüber werdenden konjunkturellen Aussichten für die USA.

Ein weiterer Grund dürfte über kurz oder lang dazukommen: Wenn die Notenbank und die Regierung in Washington die Taktik des Gesundbetens der Wirtschaft mangels Erfolg aufgeben, dann wird ein rasch abwertender Dollar ihnen gut in den Kram passen. Die Betonung dabei liegt dabei auf rasch. Eine rasche Abwertung des Dollar auf ein dann stabiles oder sogar aufwertungsverdächtiges Niveau wäre aus Washingtoner Sicht einem sich lange hinziehenden Siechtum der Währung vorzuziehen.

Die Gründe dafür sind einfach. Dass der Dollar noch weiter abwerten muss, ist sicher. Anders ist eine Rückführung des massiven Leistungsbilanzdefizits nicht vorstellbar. In dieselbe Richtung wirken auch die schwächer werdende Konjunktur und die weniger starke Nachfrage nach Importgütern. Ein billigerer Dollar würde die Einfuhr zusätzlich dämpfen, dem Export aber neue Impulse geben.

Gläubiger bei der Stange halten

Das Hauptproblem einer Abwertung besteht in der Reaktion der Gläubiger. Schon jetzt müssen die Käufer von US-Vermögenswerten sich mit mageren Renditen zufriedengeben. Die Immobilienpreise driften bereits abwärts. Gegen die Rezessionserwartung wird am Aktienmarkt die Übernahmefantasie sich nicht durchsetzen können. Am Bondmarkt sind weitere Kursgewinne zwar möglich, wenn die Rezession offensichtlich wird und die Fed die Leitzinsen senkt. Große Sprünge sind aber nicht zu machen.

Wenn Investoren befürchten müssen, dass zusätzlich der Dollar noch abwertet, werden sie noch weniger bereit sein, mit ihrem Kapital die Finanzierungslücken des Landes zu schließen. Konkret hieße das, dass die Aktienkurse und Immobilienpreise beschleunigt fallen und die Renditen auf Staats- sowie Unternehmensanleihen steigen würden. Den entsprechenden Reichtumsverlust der US-Bürger wird jeder Politiker vermeiden wollen. Außerdem würde er zudem die Rezession dramatisch verschärfen.

Vermeiden lässt sich dieses Negativszenario am besten durch einen schnellen, aber tiefen Fall des Dollar um sagen wir 20 Prozent auf einen Euro-Kurs von 1,60 Dollar. Personen und Institutionen, die ihr Vermögen stark auf den Dollar konzentriert haben, wie die chinesische Zentralbank oder die Deutsche Bundesbank, müssten dramatische Verluste hinnehmen. Danach aber hätte die Anlage in den USA wieder einen gewissen Charme: relativ niedrige Einstiegskosten plus Erholungspotenzial.

[Der erwähnte Vorteil des schnellen Fallens leuchtet mir nicht ein - A.L.]

Amerika hätte so die Kapitalzufuhr in schwierigen Zeiten gesichert - dazu die übelsten Wirkungen der Rezession nach Europa exportiert.

Lucas Zeise ist Finanzkolumnist der FTD.

Mein Tipp: Die FED wird heute und die nächsten 2 Monate die Zinsen nicht verändern.

Ich glaube, dass das heutige Verhältnis grob stimmig ist und dass man aus der reinen Devisensicht amerikanische Aktien kaufen könnte.

Meine Jüte, haste Dir verändert !!

Du hast dich offenbar im Aktien-Hype angesteckt. Ich kann mich

nur wiederholen - wie ne kaputte CD- fundamental nicht gerechtfertigte

Hypes sind gefährlich.

Auf Euphorie folgt das Tal der Tränen. War immer so und wird immmer so bleiben.

Das kranke Kursniveau macht einen jederzeitigen Crash wahrscheinlich.