Cyan AG

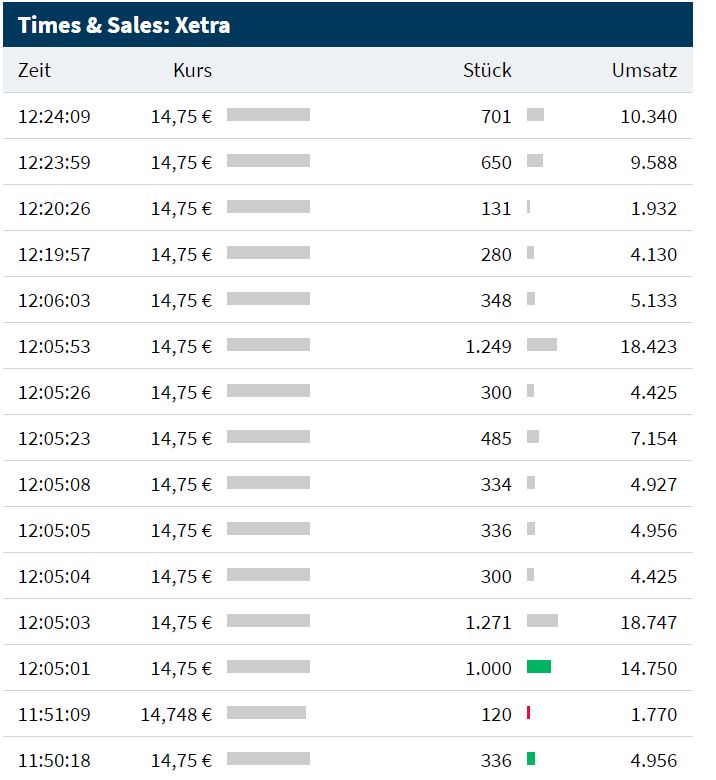

Bei 14,75 EUR war mal wieder eine Eisbergorder mit ca. 10k Aktien eingestellt. Es waren immer nur ca. 500 Stück ersichtlich, ein Käufer rennt quasi immer wieder gegen eine Wand, da immer wieder aufgefüllt wird.

Diese wurde aber jetzt in relativ kurzer Zeit "gefressen", da der Kaufdruck zu hoch war. Gefühlt haben die Shorties aktuell Schwierigkeiten und können in den letzten Tagen lediglich nur noch den Kursanstieg verhindern, jedoch keinen Kursrutsch mehr herbeiführen. Wer das Orderbuch verfolgt hat, konnte feststellen, dass hier in den letzten Tagen wieder Unmengen an Kapital eingesetzt wurde, um einen Ausbruch zu verhindern.

Könnte also jetzt spannend werden, insbesondere wenn die Pressemitteilung zu Aon kommt.

Angehängte Grafik:

eisbergorder.jpg (verkleinert auf 71%)

eisbergorder.jpg (verkleinert auf 71%)

Wenn man dann noch die hohe Skalierbarkeit dieser Technologie berücksichtigt, die ja gerade bei den vielen MNO Kunden so wichtig ist, sollten neue auch signifikante MNO Deals nur eine Frage der Zeit sein (aktuell 33 Leads, 4 x close to signing).

https://www.heise.de/security/artikel/...eug-wissen-muss-4085947.html

Diese würden eher große Verkaufsorders sichtbar ins Ask stellen und/oder in marktengen Orderbüchern direkt ins Bid verkaufen. So können sie Schaden anrichten.

Eine Eisbergorder stellt eher jemand rein, der ohne viel Aufsehen aussteigen will, also den Kurs für seine Verkaufsabsicht nicht torpedieren will.

Im Übrigen sagt ja niemand, dass es bei Cyan keine Shortseller gibt. Deren Bestand ist ja seit Monaten bekannt und relativ stabil. Im Gegensatz zu dir sagen andere User halt nur, dass das erstens nicht der Hauptgrund für die niedrigen Kurse sein kann, und zweitens der Vorstand sich die Existenz der Shorties und die Angreifbarkeit der Aktie zum Teil auch selbst zuzuschreiben hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan AG |

Sie dient hier als eine Art Mausefalle: Käufer denken, dass das Orderbuch ganz gut aussieht, da das Verhältnis Verkaufsorders zu Kauforders nicht ersichtlich ist.

Lässt der Kaufdruck nach, dann werden die Aktien ohne viel Gegenwind verkauft, die Käufer ihre Aktien ja bereits teurer erworben haben, was dann im Endeffekt deutlich mehr Schaden anrichtet. Das wird bei Cyan schon seit Monaten so praktiziert.

Und deren Bestand ist nicht stabil, es ist lediglich einer über der 0,5%-Schwelle erkennbar. Dass sich mehrere Shortseller seit dem letzten EK-Forum im November zusammengeschlossen haben, wurde damals sogar über soziale Medien von einem gewissen Teilnehmer kommuniziert. Zufälle gibt's...

Mir persönlich sind Orderbücher völlig egal, weil jeder (je nach Wahrnehmung) eh rausliest, was er will. Ich fand das schon immer überflüssig, egal ob es um Shortseller oder andere Dinge geht. Gibt ja viele Leute, die beispielsweise aus großem Verkaufsüberhang schließen, dass der Kurs erstmal nicht steigen kann. Aus meiner Erfahrung war oft eher das Gegenteil der Fall, aber dazu wird es kaum Statistiken geben, genauso wenig zu Saarlännas Ausführungen zu Shorties.

Orderbücher sind nach meiner Meinung völlig unwichtig für Kursverläufe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan AG |

Würdest du dir das Orderbuch ansehen und das über Wochen und Monate,

kämst du vielleicht so einer anderen Meinung.

Es können keine Käufe sein (1931), wenn immer wieder die Briefseite aufgefüllt wird ;-)

Gerade deshalb bin ich ja irgendwann zu dieser Meinung gekommen, weil ich erlebt habe, wie immer irgendwer etwas reininterpretiert hat, insbesondere wenn sich Longies gewisse Kursverläufe nicht erklären konnten. Im Nachhinein waren die Orderbücher fast immer egal, weil es viel wichtiger war, was außerhalb der Orderbücher "beschlossen wird", also wer sich entschließt dann aus dem Ask zu kaufen oder eben nicht, oder wer ins Bid schmeißt.

Heute gucke ich mir Orderbücher auch noch tagtäglich an, aber nur noch, um kurzfristig meine Orders sinnvoll aufzustellen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan AG |

Modzilla z.B. verschlüsselt schon heute über seinen Browser alle Seiten, da kommt die DPI Technologie in der Zuverlässigkeit sehr schnell an seine Grenzen. Hier kann nur die DNS Technologie eine zuverlässige Filterung durchführen, natürlich auch nur dann, wenn diese wie Fall von CYAN DoH Ready ist. Auch auf die TPS Verschlüsselung ist die Technologie von CYAN schon vorbereitet.

Ich bin felsenfest davon überzeugt, dass CYAN sich in diesem Milliardenmarkt für OnNet Securtity (4,1 mrd. € bis 2023) zum Weltmarktführer etablieren wird. Die Wiener Securityschmiede ist sehr weit vor der Konkurrenz und dies wird schon in Kürze von weiteren MNO's honoriert werden.

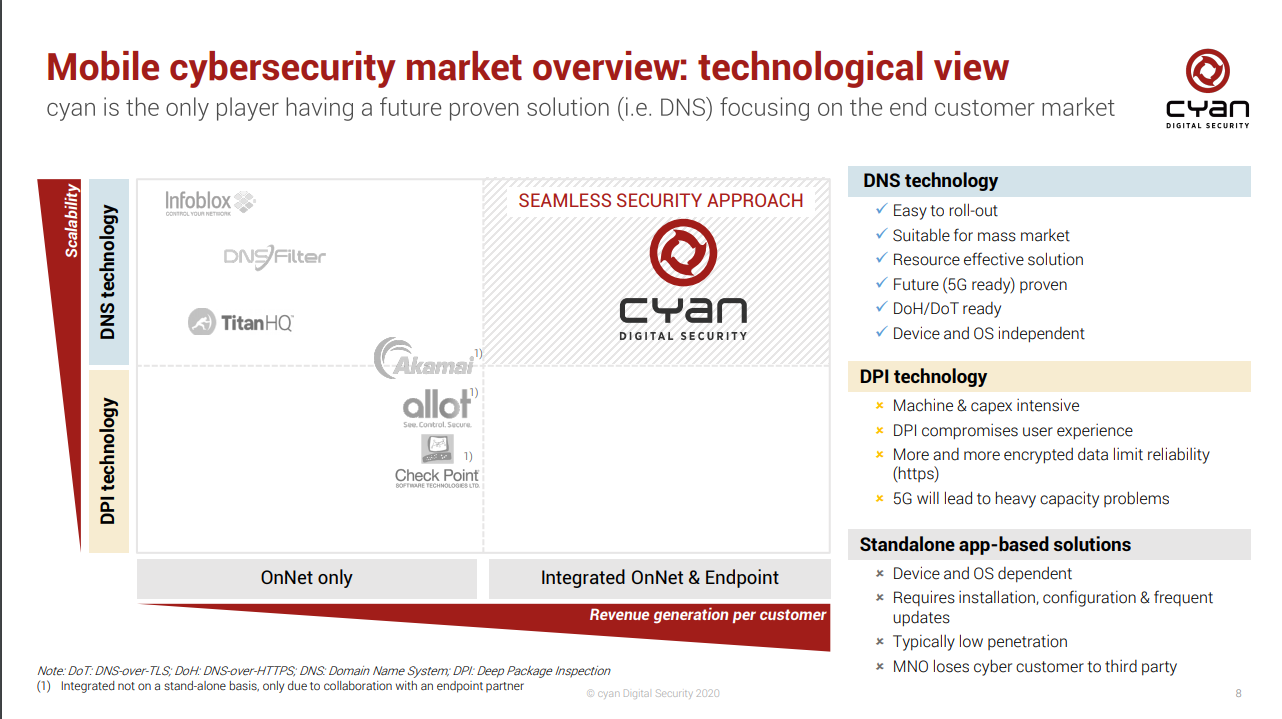

Ich lese hier im Forum immer wieder vom technologischen Vorteil von cyan gegenüber seinen Mitbewerbern. Kennt sich irgendjemand hier mit den aktuellen Technologien und Trends im Cybersecurity-Markt aus? Bisweilen habe ich bzgl. Technologie nämlich nur Behauptungen lesen können, welche jeweils nicht inhaltlich untermauert wurden.

Bspw. das Thema DNS-Filtering. So wie ich DNS-Filtering kenne, wird lediglich Content von bestimmten Domains / IP-Adressen herausgefiltert - das klingt für mich technisch deutlich banaler als bspw. DPI. Was ist hier genau der USP von cyans DNS Technologie?

Mir hilft auch die Firmenpräsentation von cyan nur wenig, da sie meines Erachtens primär Marketing BlaBla enthält. Was soll bspw. dieser komische Magic-Quadrant auf Seite 8 (siehe Anhang) aussagen? Ich sehe die Aussagekraft hinter dieser Grafik nicht wirklich bzw. sie scheint mir einfach so gebastelt, dass cyan oben rechts steht. Man ist halt einfach der einzige Player im Bereich "Integrated OnNet & Endpoint" - wieso man das in einen Magic-Quadrant packt ist mir schleierhaft.

Ich möchte hier keineswegs sagen, dass die Technologie von cyan nicht gut ist (ansonsten wäre ich ja auch nicht eingestiegen), wäre aber doch an einigen Fakten dazu interessiert.

Die neuen Deals, insb. mit Orange, sind natürlich ein klares Indiz dafür, dass cyan technologisch ganz vorne mitspielt. Allerdings habe ich beruflich auch schon einige (öffentliche) Ausschreibungen mitbegleiten dürfen - da muss man sich halt leider an seinen pseudo-objektiven Kriterienkatalog halten und teilweise Anbieter wählen, bei denen man kein gutes Gefühl hat. Auch hier: Ich sage keineswegs, dass dies bei cyan der Fall ist.

Insgesamt denke ich, dass die Wachstumsraten und Marktchancen ein Investment rechtfertigen, auch wenn die Ziele des Managements nicht erreicht werden. Allenfalls (und hoffentlich) ändert sich die Kommunikationsstrategie ja irgendwann einmal.

Angehängte Grafik:

quadrant.png (verkleinert auf 39%)

quadrant.png (verkleinert auf 39%)

In der Vergangenheit haben viele Dienstanbieter Teilnehmerdienste mit Mehrwert wie die Kindersicherung mithilfe älterer Ansätze wie DPI-Tools (Deep Packet Inspection) und Proxys aufgebaut. Während diese Ansätze Abonnentendienste unterstützen können, gibt es große Herausforderungen, einschließlich eingeschränkter Skalierbarkeit, umfangreicher Auswirkungen auf die Leistung und blinder Flecken in Details über einzelne Benutzer.

Während der Legacy-Ansatz seit Jahren die gängigste Taktik ist, übersehen viele Dienstanbieter häufig eine alternative Methode zur Bereitstellung von Abonnentendiensten oder kennen diese nicht - den DNS-basierten Ansatz. Tatsächlich sind die DNS-basierten Bereitstellungsoptionen für Dienste wie Inhaltsfilterung, erweiterte Sicherheit und Einfügen von Nachrichten leistungsfähiger und kostengünstiger.

Da der DNS-basierte Ansatz für Teilnehmerdienste für einige SPs oder Telekommunikationsunternehmen möglicherweise ein neues Konzept darstellt, werden im Folgenden fünf Hauptgründe aufgeführt, warum die Nutzung eines DNS-basierten Ansatzes im Vergleich zu DPI oder Proxy häufig zu einer kostengünstigeren und skalierbareren Option führt basierter Ansatz.

Mehr Kosteneffizienz durch Nutzung vorhandener Infrastrukturen

Im Gegensatz zu eigenständigen Lösungen wie DPI-Tools oder Proxys für Abonnentendienste nutzt ein DNS-basierter Ansatz die vorhandene Kernnetzwerkinfrastruktur, um Endbenutzern erweiterte Sichtbarkeit, Inhaltskontrolle und Sicherheit zu bieten. Dies reduziert die zusätzlichen Vorabinvestitionen, die für die Bereitstellung von Mehrwertangeboten erforderlich sind, erheblich, da die DNS-Infrastruktur bereits bereitgestellt ist. Anstatt teurere, eigenständige Tools für Dienste zu benötigen, erhalten SPs oder Telekommunikationsunternehmen jetzt mehr Wert, indem sie zwei Schlüsseldienste aus einer einzigen Bereitstellung bereitstellen.

Höhere Skalierbarkeit durch Begrenzung des erforderlichen Platzbedarfs

Wenn die Anzahl der Abonnenten zunimmt und die Ressourcen näher an den Endbenutzer rücken, können Dienstanbieter, die eigenständige Tools oder Proxys verwenden, aufgrund exorbitanter Kosten- und Skalierbarkeitsprobleme nicht einfach eine lineare Anzahl von Legacy-Boxen auf das Problem werfen. Im Allgemeinen ist ein DNS-basierter Ansatz viel skalierbarer als DPI-Ansätze, da er flexibler ist und weniger anspruchsvolle Bereitstellungsoptionen bietet. Da es auf den DNS-Signalisierungspfad einwirkt und nur einen kleinen Teil des Datenverkehrs anstelle des gesamten Benutzerverkehrs umleitet, ist die Skalierbarkeit gegenüber herkömmlichen Ansätzen, die den gesamten Inline-Datenverkehr analysieren und mit zunehmender Benutzer- und Bandbreite immer teurere Kapazität erfordern, erheblich verbessert.

Geringere Auswirkungen auf die Leistung durch gezielte Analyse

Bei herkömmlichen Ansätzen kann die Gesamtqualität der Erfahrung (QoE) negativ beeinflusst werden, da der gesamte Datenverkehr analysiert wird, unabhängig davon, ob der Benutzer ein bezahlter Teilnehmer ist oder nicht. Die Verarbeitung unnötigen Datenverkehrs kann Auswirkungen haben, die von allen Benutzern wahrgenommen werden. Mit einem DNS-basierten Ansatz können SPs leistungsstarke DNS-Caching-Funktionen nutzen und eine viel bessere Erstverbindungserfahrung bieten, da nur der Datenverkehr von bestimmten Kunden analysiert wird, wodurch die Gesamtauswirkung verringert wird. Darüber hinaus verbessern DNS-basierte Dienste die Leistung, indem sie verschlüsselten Datenverkehr filtern, ohne dass der Datenverkehr auf Benutzerebene entschlüsselt werden muss.

Ich werde immer skeptischer und die tatsächlichen Zahlen untermauern dies .

"

Ich bin felsenfest davon überzeugt, dass CYAN sich in diesem Milliardenmarkt für OnNet Securtity (4,1 mrd. € bis 2023) zum Weltmarktführer etablieren wird"

hihihi..... doch nicht ernsthaft ....

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

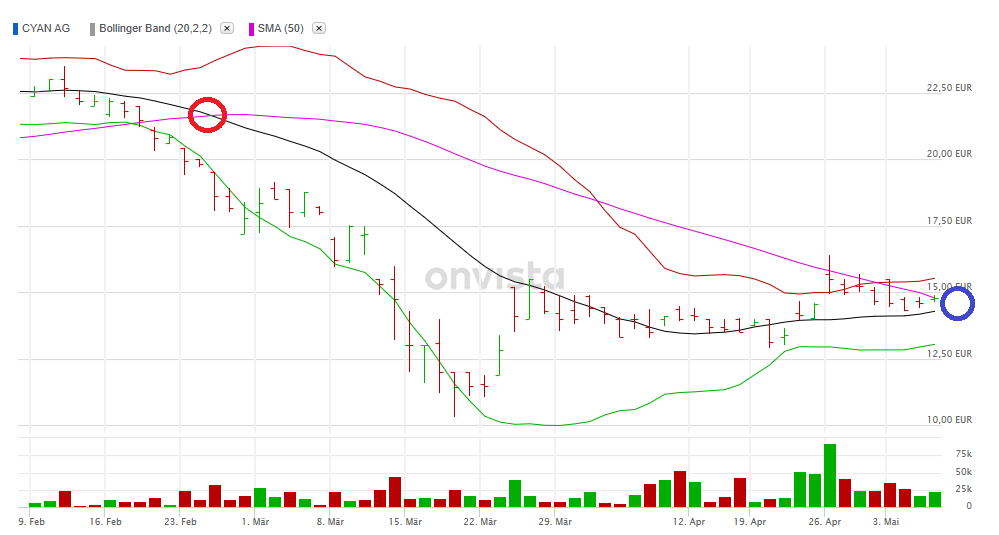

Angehängte Grafik:

2020_05_07_c_q_x_bb_50.png (verkleinert auf 51%)

2020_05_07_c_q_x_bb_50.png (verkleinert auf 51%)

https://www.crowdstrike.de/...int-security-produkte/falcon-plattform/

CYAN hat für 2 Analyseverfahren die Patenterteilung erhaltung, zuletztz für die Sandbox Technologie. Klar, die höchste Validierung sind die Kunden, mit Magenta, Orange, AON und Wirecard hat man schon top Adressen an Bord. Diese Woche erster MNO Kunde in Asien mit MobiFone (30 mio Kunden).

Wer an die DPI Technik glaubt kann ja auf Allot setzen. Wie gesagt, ich bin hier total anderer Meinung.

Magenta hat bei der Orange Ausschreibung eine Empfehlung für die Technologie von CYAN ausgesprochen, und dies nach mehrjähriger Nutzung. Der Kinderschutz hat eine Auszeichnung für die beste medienpädagogische Qualität in Europa erhalten, diese wird von Medienpsychologen ständig weiter entwickelt usw..

Der aktuell größte Kontrahent ist Allot aus Israel, die aktuell wohl auch Marktführer für OnNet Security sein dürften, insbeonder durch den schon ausgerollten Vodafone Auftrag.

Nach Aussage der Analysten liege der Hauptfokus der CYAN-Gruppe im Schutz des mobilen Datenverkehrs. Die CYAN AG habe sich in der Vergangenheit sehr stark auf die Entwicklung ihres umfassenden IT-Sicherheitsangebots konzentriert und hierfür schon erste namhafte Großkunden, wie T-Mobile Austria und Polen im Rahmen eines exklusiven Gruppenvertrages mit der Deutschen Telekom (T-Mobile) gewonnen. Laut GBC werden die Fixkosten bereits vom bisherigen Geschäft gedeckt, im Neugeschäft gebe es Margen von über 80,0 Prozent.

Im März habe die CYAN-Gruppe zudem ihren Börsengang erfolgreich vollzogen und dabei 31,70 Mio. Euro an Investorengeldern (Bruttoemissionserlös) eingeworben. Der Großteil der zugeflossenen Mittel solle nach Unternehmensangaben für den vollständigen Erwerb der CYAN Security Group verwendet werden (derzeitige Beteiligung: 51,0%).

Die CYAN AG habe laut GBC insgesamt eine gute Basis gelegt, um von dem erwarteten dynamischen Wachstum im IT-Sicherheitsmarkt zu profitieren. Für das vergangene Geschäftsjahr 2017 erwartet GBC einen Umsatz von 4,90 Mio. Euro und ein Betriebsergebnis (EBIT) von 2,36 Mio. Euro. Für das Jahr 2018 rechnet das Analystenteam mit einer Fortsetzung des profitablen Wachstumskurses und kalkuliert mit einem Umsatz von 10,66 Mio. Euro und einem EBIT von 5,76 Mio. Euro. Durch Skaleneffekte in den darauf folgenden Geschäftsjahren seien langfristig zweistellige EBIT-Margen von über 70,0 Prozent möglich. Auf Basis ihres DCF-Modells ermitteln die Analysten einen fairen Wert von 38,50 Euro für die Cyan-Aktie und vergeben das Rating Kaufen.

(Quelle: Aktien-Global-Researchguide, 25.04.2018, 9:43 Uhr)