Paion: Daten / Fakten / Nachrichten / Meinungen

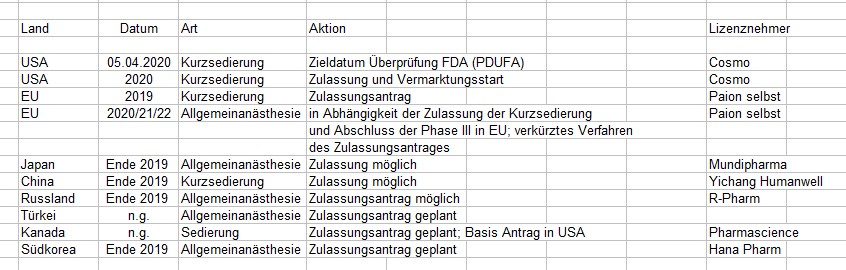

Ansonsten habe ich mal versucht, etwas Klarheit in die einzelnen Termine zu bekommen. Bis Ende 2019 könnte noch viel kommen. Sh. beigef. Bild.

So bis 2022 müßten alle Marktzulassungen kommen. Dann kann das Geschäft laufen. So lange ist das nun auch nicht mehr. Konsequenz für mich: halten und Kaffee aus der Paiontasse trinken.

Optionen

| Boardmail an "nuuj" |

Wertpapier: Paion AG |

Angehängte Grafik:

paion_daten_2.jpg (verkleinert auf 60%)

paion_daten_2.jpg (verkleinert auf 60%)

Optionen

| Boardmail an "nuuj" |

Wertpapier: Paion AG |

8. Juni 2019 Aktuelles, Allgemein, Rund um den Beruf

Trend zur ambulanten Anästhesie

https://www.anaesthesie.news/aktuelles/...zur-ambulanten-anaesthesie/

Allein in Österreich hat sich die Zahl der tagesklinischen Eingriffe in den letzten zehn Jahren verdreifacht. Der Trend zum ambulanten Eingriff und zur ambulanten Anästhesie brignt Fortschritte für die Patientensicherheit, betont ao. Univ.-Prof. Dr. Anette-Marie Schultz,Universitätsklinik für Anästhesie, Allgemeine Intensivmedizin und Schmerztherapie, Medizinische Universität Wien / AKH Wien. Sie ist Vorstandsmitglied der Österreichischen Gesellschaft für Anästhesiologie, Reanimation und Intensivmedizin (ÖGARI) und Council Member für Österreich in der Europäischen Anästhesiegesellschaft (ESA).

Hana wird mit dem Herstellungsprozess einreichen.

Die ziehen da was Großes auf in SK. Könnte für ganz Asien gedacht sein.

Abwarten und bei günstigen Kursen zukaufen.

Optionen

| Boardmail an "nuuj" |

Wertpapier: Paion AG |

Habe mir gerade noch welche dazugekauft.

Gewinne nehme ich hier so schnell nicht mit.

Klar dei 2,60 wären aus heutiger Sicht gut gewesen, aber Paion ist nicht Daimler oder so.

Der Handel ist leider immer noch nur bei News etc. stark.

War bei Evo aber auch mal so ...;-).

Hier kann jederzeit ein Angebot kommen oder die erste Zulassung.

Würde mir in den Hintern beissen wenn ich da gerade draussen wäre.

Bin schon zu lange dabei.

Optionen

| Boardmail an "nuuj" |

Wertpapier: Paion AG |

> Gewinne nehme ich hier so schnell nicht mit.

Ja, sehe ich aus so!

Zum Mitnehmen muss es erstmal Gewinne geben ;)

Der Spike ware wohl nur durch den Artikel-Push. Paion ist halt eine sehr marktenge Aktie. Wenns runter geht ist ein Ausstieg zu guten Preisen oder ein Stop-Loss kaum effektiv möglich.

Ich denke wenn der CEO weg ist, wird fusioniert.

Ich hab zum Beispiel Gewinne, die sind fast 5stellig, im Moment, und ich nehm die nicht mit...

Durch gute Nachrichten (welche ich jetzt nicht noch weiter erläutern werde) ist die Nachfrage gestiegen, damit auch der Kurs.

So läuft das in der Regel an der Börse...

Und eine Fusion? Mit wem oder was denn?!?

Die Bekanntgabe des Nachfolgers könnte kursrelevant sein ;-).

Paion ist zu umfangreich und keine Würstelbude.

Hoffe auf einen Vertriebsmann mit gutem Netzwerk.

Wenn das klappen würde mit EU selbermachen !!

Ich wage es noch nicht zu denken und gehe immer noch von einer Übernahme aus.

Aber wenn sie es machen, entsprechend umbauen,und Erfolg haben

- dann sind die Kurse von heute ein Witz.

Meinetwegen auch mit einem starkem EU Partner...

in der EU zu bewältigen!

"We already have eight recent partnerships ranging from the U.S. over China, South Korea, Canada, Russia, Turkey, MENA region and Japan. We have slightly increased our in-house manpower in order to manage also the future plans of supply and entering the market in Europe."

Von der guten Unterstützung von seiten der Analysten ist wenig zu merken!

(Hat er wohl gesagt, weil First Berlin + FMR Research im Call waren)

"Market cap as I said fluctuating 150 million, liquidity described okay for Germany listed biotech company and we have 64 million shares outstanding and - we have good support by our analysts."

> Ich hab zum Beispiel Gewinne, die sind fast 5stellig, im Moment, und ich nehm die nicht mit...

Kleinvieht macht auch Mist. Paion war sehr gut zu mir X-stellig ;)

Seit 4-5 Jahren in einem starken Börsenumfeld ca. 20-30% im Kurs verloren, da ist Paion halt ein Burner.

Paion kann, muss aber nix. Besser in stabile Marktführer investieren als in One-Tricky-Ponies. Wenn Remi Problem hat ist bei Paion Game-Over. Da finde ich MOR und Evotec doch ausgewogener, diese haben in den letzten 4-5 Jahren auch deutlich besser performt. Paion finde ich mit ca. 150 Mio. Mk auch nicht "billig" für einen Nicht-Blockbuster.

Wenn die Zulassungen vermeldet werden war es das mit den niederen Kursen.

Und wenn die EU selbst gemacht wird - mittelfrisitig zweistellig. Da wo sie mal war.

Hier hast Du nochmal die Chance auf eine Evotec 2.0 ......

Mor und Evo sind schon gut bezahlt. Auch die werden bei negativen Meldungen bestraft.

Siehe Biogen.

Paion zweistellig glaube ich eher nicht, dafür ist der Gesamtmarkt ggfs. nicht groß genug und zu viele Generika. Das dürfte ingesamt relativ preissensibel sein. Paion/Cosmo wird eine Up-Hill-Battle im Vertrieb gegen günstige Generika führen müssen. Zweistellig könnte ich mir vorstellen falls Propofol auf eine Blacklist kommt. Wenn dann Remi da ist, wäre es natürlich super.

Zweistellig wäre ja schon eine MK von 500-600 Mio. Euro. Das halte ich dann doch für eine zu große Hausnummer.

Die Generika im Markt haben die selben Probleme wie die Platzhirsche. Da Remimazolam auch einen betriebswirtschaftlichen Vorteil neben der besseren Patientenverträglichkeit hat der Vertrieb natürlich

auch einsichtige Verkaufsargumente in der Hand, die den Arzt/das Krankenhaus sich fragen lassen, ob

das Paket Generika oder das Gesamtpaket Remimazolam am Ende günstiger ist. Personalkostenein-

sparungen sind immer ein Argument. Wenn der Patient sich nach einer Portion Remimazolan wohl

fühlt, ist das auch ein Argument! Und es gibt noch weitere Vorteile, wie so manche Präsentation aufzeigt.

Warum sollen 500-600 MK große Hausnummer sein. USA + Japan machen zusammen 250 Mio Umsatz. Davon 20 % Lizenzeinnahmen sind 50 Mio für Paion. Dann haben wir bei 65 Mio Aktien rd. 75 Cent Gewinn

pro Aktie x konservativer 15er Faktor = 11,50 € Kurs. Und das ist nur Japan und USA. Dazu SK, RU, Türkei,

und zum Schluß EU. Das gibt dann mehr als 11,50 € die Aktie.

Ich denke, falls irgendwo eine Zulassung kommt und natürlich auch Remimazolam vom Markt angenommen wird (entspr. Marketin und auch Bekanntheitsgrad bei den Anwendern / Anästhesisten)

dürfte der Markt "vorerst" Paion / Remimazolam gehören !

3Ich glaube nicht, dass irgendein Generikahersteller ein Produkt auf den Markt bringen / vertreiben darf, solange das Patent noch hlaüft.

Ich weiß auch nicht, ob ein Generikum nicht auch die diversen Zulassungsstadien durchlaufen muss.

Natürlich hat der Generikahersteller, die ganzen Forschungskosten nicht, aber ob es so einfach geht zu sagen zu sagen: "Hier ich habe "Demenzolam", gleicher Wirkstoff wie Remimazolam; bitte zulassen !"

Mag sein, dass ich das alles etwas blauäugig sehe, aber was für einen Sinn hätte sonst ein Patent (-schutz) ?

Von daher ist es m.E. wichtig möglichst bald eine Zulassung zu bekommen (primär egal in welcher Region) und dass Remimazolam angenommen und am Markt etabliert ist.

Hier hätte dann Paion (bzw deren Partner in der jeweiligen Region) einen jahrelangen Vorsprung.

D.h. ein Generikum müsste erst mal versuchen den "Platzhirsch" zu verdrängen.

Ich nehme mal als Besispiel ASPIRIN von Bayer.

Jeder kann sich darunter etwas vorstellen. Mittlerweile gibt es ja Generika z.B. ASS oder auch ASS-TAH, vonRatiopharm.

... einfach billiger. Ich weiss nicht welche "Hürden" Ratiopharm hat überwinden müssen um die beiden Produkte an den Markt zu bringen.

Aber Aspirin kennt dich jeder, oder geht jmd in die Apotheke und sagt ich hätte gerne ASS ? Wahrscheinlich die Wenigsten (natürlich wird der Apotheker ggf darauf aufmersam machen)

Lange Rede kurzer Sinn: Ich hoffe und denke, dass Paion & Partner hier einen riesen Zeitvorsprung haben und sich das auch im Kurs (deshalb sind wir ja investiert) in den nächsten2-3 ? Jahren niederschlagen wird !

2-stellige Kurse sind für mich jedenfalls keine Utopie !

Optionen

| Boardmail an "Kassiopeia" |

Wertpapier: Paion AG |

Wie ich Paion so kenne, stellen die sich zurzeit auf die Hinterbeine für die Zulassungen. Deshalb wäre der nahtlose Übergang eines/einer neuen CEOs wichtig. Nach meiner Auffassung müßte das ein oder eine Dr. med sein mit wirtschaftlichem Background. Also jemand, der die medizinische Seite genau kennt und eine Firma auf der wirtschaftlichen Schiene voranbringen kann. Dr. Beck z.B. ist medizinisch Top. Ob er eine Firma führen kann mit all den Lizenzangelegenheiten und Vermarktung, weiss ich nicht. Auf jeden Fall ist das nicht einfach. Auf kurzer Sicht ist das eher ein Knackpunkt bei Paion. Mittelfristig die Zulassung in USA , Japan und Kurzsedierung in EU. Langfristig die weiteren Zulassungen. Da sind viele Imponderabilien drin. Deshalb habe ich nur kurzfriste Kursvorstellungen. Vielleicht Mitte 2020 bei 5. Möglich ist ja alles an der Börse. Bis Ende Oktober sehe ich im Allgemeinen insgesamt eine fallendeTendenz. Außerbörsliche Fakten wie Handelsstreit, Austritt EU usw. machen Kurse, nicht die AG´s selbst. Manchmal denke ich. Sie wissen nicht was sie tun. Gute Wirtschaft ist immer nur untereinander möglich, wenn alle zufrieden sind. Faire Kompromisse; daran fehlt es. Jeder kennt nur noch sich.

Optionen

| Boardmail an "nuuj" |

Wertpapier: Paion AG |

Die Ärzte werden die Vorteile von Remi schnell erkennen.

Time is money !!!!

Und dann die neuen Narkosemöglichkeiten für Kinder, Kreislaufpatienten, Tiere usw..

Wenn alles klappt wird es eine Evo 2.0 . Punkt.

Die Aktie geht los wenn die Fonds dürfen und das wird ab der ersten Zulassung sein.

Einer von den drei Anträgen geht sicher durch. Ich gehe davon aus dass alle drei ein ok erhalten.

Und dann bleibt sie oben, die Aktie.

Ich rechne aber immer noch mit der Möglichkeit einer Übernahme - Remi ist zu gut .....

Eine MK von 500Mrd. kommt dann locker, und ich sehe Paion in 5-6 Jahren bei ü20€...

Einfach mal die Rechnung von JoeUp nehmen, genau so wird es auch ausschauen, und wenn EU selbst vermarktet werden sollte, dann könnte der kurst bis in 6 Jahren noch viel höher sein...

In 20 Jahren ist Remi tot, da die Patente ausgelaufen sind. Dann braucht Paion ein neues Produkt.

Remi dürfte eine kommerzielle Live-Time von ca. 10-11 Jahren haben. Da spielt dann noch der Zulassung, Vermarktungsstart und der Ramp bis zu nennenswerten Umsätzen eine Rolle. Falls Remi sich langsam durchsetzt und erst in 6-7 Jahren gute Sales hat, ist die Werthaltigkeit gering, wegen Abzinsung/Zukunftsrisiko und nur noch kurzen Patentlaufzeit. Precedex hat nach auslaufen der Patenen schnell 60-80% vom Umsatz verloren und/oder musste die Preise senken.

https://www.sharedeals.de/...lionen-dollar-pro-jahr-fuer-remimazolam/

"

Paion selbst schätzt nach jüngsten Angaben das Potenzial der weltweiten Peak Sales Remimazolams auf über 500 Millionen US-Dollar – für jede der drei potenziellen Indikationen!

"

Das sind auch geplante Peak-Sales. Schau mal den Precedex-Ramp an und die Umsätze nach auslaufenden der Patente.

Insgesamt muss Paion noch einige Studien machen um in drei Märkten (USA, EU, Japan) drei Indikationen (ICU, Anästhesie, Procedural) ans laufen zu bekommen. Falls die Patente / exklusive Nutzungsdauer das nicht hergeben, wird die Studie auch nicht gemacht.

Wenn die Peaksales erstim Jahr vor dem Auslaufen der Patente sind, sind die Sales über die nächsten 10 Jahre dann auch im Schnitt nur die Hälfte. Wichtig ist der Ramp der Sales und die Vermarktungspower, die Cosmo dahinter legt.