Steinhoff Topco B.V. - CVR - die goldene Zukunft?

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Ob uns das was bringt und wieviel, steht freilich auf einem anderen Blatt. Meine Hoffnung geht eher dahin, daß bei der solventen Auflösung der Hunderte von Tochterfirmen noch der eine oder andere Euro auftaucht. Müsste halt echt viel sein.

Die Vermögenswerte sind die primäre Quelle zur Deckung der Schulden, nicht das Stammkapital selbst.

Die verfügbaren Vermögenswerte reichen momentan nicht mal zur Hälfte zur Schuldentilgung.

Das eingezahlte Stammkapital zählt nicht direkt zu den "verfügbaren Assets", die zur Deckung von Verbindlichkeiten herangezogen werden können, da es rechtlich als Eigenkapital klassifiziert ist und primär als Schutz für Gläubiger dient. In der Bilanz eines Unternehmens repräsentiert das eingezahlte Stammkapital das Eigenkapital, das die Anteilseigner eingebracht haben, und es ist in der Regel nicht für die Bedienung von Schulden oder vertraglichen Verpflichtungen vorgesehen.

Das Stammkapital selbst bleibt als Grundkapital geschützt und kann nicht einfach zur Tilgung herangezogen werden.

Das eingezahlte Stammkapital steht in einer solventen Abwicklung nicht direkt als liquides Mittel zur Verfügung,.

Nur das Verkaufserlösvermögen kann hierfür genutzt werden, und das Stammkapital bleibt als Gläubigerschutz unverändert in der Bilanz.

Das eingezahlte Stammkapital der SIHPL, rechtliche Vorgängerin der SIHNV, beträgt

53.318.304.000 ZAR und zählt nicht zu den verfügbaren Assets.

Die solvente Abwicklung der SIHPL ist für Mitte 2027 geplant.

Darauf haben natürlich die CPU Gläubiger der Erstzugriff, da sie durch die S155 Loan Note die Rückzahlung des 1,6 Mrd € Schuldscheines an die verfügbaren Assets und! an die solvente Abwicklung der SIHPL gebunden haben.

Priority of creditors over shareholders.

Is this distributed to the original 4 270 000 000 shareholders

After SIHNV went public, it was incorporated below the South African holding company SIHL in a capital reorganisation, with the share capital remaining in SIHPL.

We were the SIHNV shareholders and are now holders of CVR of the new holding Topco BV, have no shareholder rights, only economic ones.

If SIHPL is dissolved, any value flows to SIHL, i.e. the parent holding company in South Africa, once the debts have been repaid.

This was included in the collateral structure for the first time in the capital reorganisation of 2023 and a share pledge agreement was concluded for the SIHL shares held by IBEX RSA Holdco.

IBEX RSA Holdco is the owner of almost all assets and liabilities of the former SIHNV.

When its liabilities are repaid, any remaining assets will be distributed to its direct parent company IBEX UK Holdco and once all the liabilities of IBEX UK Holdco have been settled, its distributable assets will be distributed to Topco BV and used for CVR.

That is the way.

The question of possible distributable values I unfortunately cannot answer.

Moderation

Zeitpunkt: 12.11.24 11:34

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 12.11.24 11:34

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Optionen

| Boardmail an "DerCEO" |

Wertpapier: Steinhoff International |

Das Vorgehen der verantwortlich Handelnden bei der Varta AG sei aus Sicht der SdK treuwidrig und aktionärsfeindlich. Diese Methode der Sanierung durch Enteignung sei mit der Eigentumsgarantie des Grundgesetzes nicht vereinbar.

War das bei der Steinhoff Holding nicht ganz ähnlich ?

Der Gerichtsstand für Rechtsstreitigkeiten sind zwar die Niederlande. Aber auch dort gibt es eine höchste Gerichtsinstanz, bei der eine ähnlich gestaltete Klage möglich gewesen wäre. Und auch dort wird eine Eigentumsgarantie für den Bürger in irgendeiner Weise verfassungsmäßig gewährleistet sein. Ich bin kein Jurist – aber eine solche Klage sollte auch trotz der Verweigerung eines Rechtsmittels gegen das Urteil im WHOA-Verfahren möglich gewesen sein.

Warum hat man also bei der SdK bzw. beim Kanzleipartner aus den Niederlanden eine Verfassungsklage im Interesse der ca. 30.000 geschädigten Aktionäre – darunter die meisten Kleinaktionäre (höchstwahrscheinlich auch Holländer) - mit keinem Sterbenswörtchen auch nur erwähnt ?

Auch diese unbeantwortete Frage wirft mMn nachträglich kein gutes Licht auf die SdK.

Sie haben in der Kürze der Zeit das gesamte Firmengeflecht, welches noch aus der Joostezeit stammte, sowie die neuen, den beiden CVA‘s geschuldeten Tochtergesellschaften, gar nicht richtig durchschauen können.

Der ganze Spaghettihaufen benötigte das WHOA, um nun Stück für Stück entflochten und aufgelöst zu werden.

Ziel ist klar, aus den wertvollen Resten noch soviel wie möglich an Schulden zu tilgen.

Und für einen Kampf durch die juristischen Institutionen war die Kriegskasse nicht gefüllt.

Da muss man dann schonmal die Waffen strecken, will man nicht noch mehr Geld verbrennen.

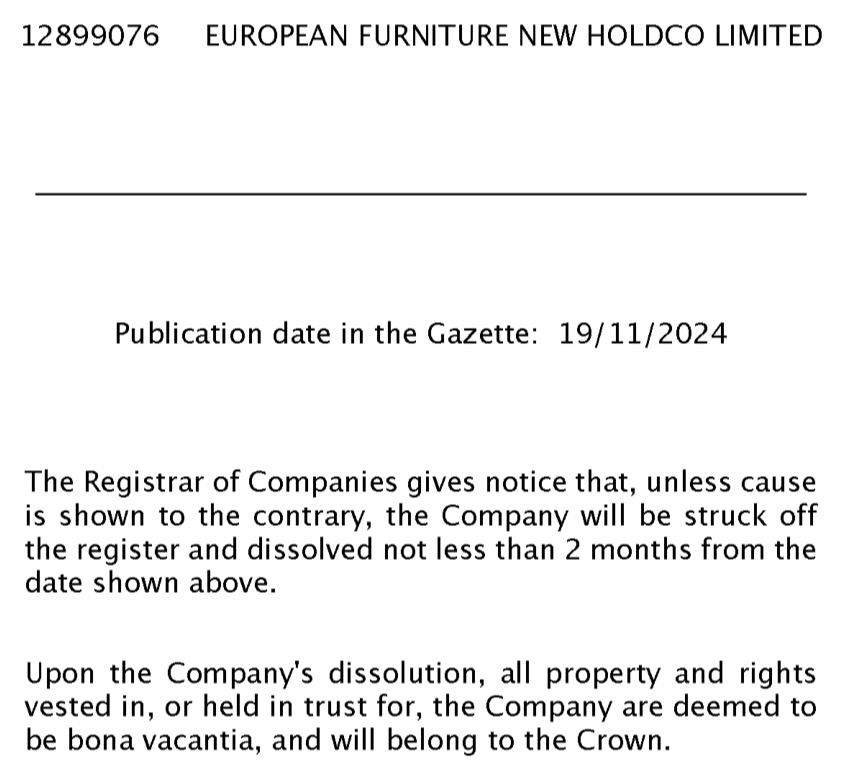

Spannend ist nur der 2. Abschnitt aus dem Registerauszug vom 19.11.2024:

"Upon the Company's dissolution, all property and rights vested in, or held in trust for, the Company are deemed to be bona vacantia, and will belong to the Crown."

"bona vacantia" Regelung in England und Wales.

https://...information.service.gov.uk/company/12899076/filing-history

Angehängte Grafik:

bildschirmfoto_2024-11-24_um_16.jpg (verkleinert auf 59%)

bildschirmfoto_2024-11-24_um_16.jpg (verkleinert auf 59%)

Fragwürdig bleibt für mich dennoch, warum die SdK einen Dr. Liebscher in ein vermeintlich aussichtsloses Rennen gegen ein Heer gegnerischer, eingespielter Spitzenanwälte schickt. Wo doch bei der SdK bzw. deren holländischen Hilfsadvokaten bei nüchterner Betrachtung frühzeitig abzusehen war, dass man mit der Rechtssache Steinhoff - abgesehen von einer möglichen Unterfinanzierung – auch personell und fachlich überfordert um nicht sagen inkompetent war. Wie anders ist zu erklären, dass man mal zu der fatalen Feststellung kommen konnte, dass der Wert der Assets die Schulden übersteigt („wir sind signifikant im Geld“).

Schließlich ist das Erste, was ein Rechtsanwalt vor der Annahme eines Mandates prüft, immer die Prüfung der Erfolgsaussichten. Zumindest sollte das nach Treu und Redlichkeit so sein.

Vielleicht ist das am Ende doch ein Punkt, den man der SdK vorwerfen kann und muss: dass sie den Anschein erweckt hat, sie könne als vermeintlich kompetente Interessenvertretung der Anleger den Kontrahenten erfolgreich Paroli bieten – möglicherweise wider besseren Wissens. Was bekanntermaßen am Ende nur dazu geführt hat, dass die hoffnungsfrohen aber gleichwohl naiven Aktionäre – mich eingeschlossen - halt nicht schon viel früher, sondern erst später - nach Abschluss des aktionärsfeindlichen WHOA-Verfahrens - enteignet waren. Über die Luftnummer der CVR´s brauchen wir uns an dieser Stelle wohl nicht mehr unterhalten.

Nochmal: Man hätte mMn bei der SdK doch frühzeitig den direkten Gang vor das niederländische Verfassungsgericht erwägen können ggf. sogar müssen, nachdem für eine Masse von etwa 30.000 gelakmeierten Aktionären konkrete Enteignungsszenarien offenkundig wurden. In der Rechtssache Varta ist das ja jetzt auch möglich, ohne dass eine evtl. Unterfinanzierung Thema gewesen wäre.

Der Ibex-Anteil läge dann für

Pepco bei gut 6 Mrd Euro

Pepkor bei aktuell 2,3 Mrd Euro

MattressFirm bei inzwischen fast 2 Mrd. Euro, eventuell sogar mehr, wenn man statt des Verkaufs an Tempur Sealy, ein IPO machen würde

Naja, nur leider ist Pepco der Versager in der Runde, aber man sieht, es gibt immer noch eine Chance für die CVR Inhaber.

Moderation

Zeitpunkt: 29.11.24 13:39

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

Zeitpunkt: 29.11.24 13:39

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

CVR Wert = 0,000001 €

Lux Finco 1 - 1. Lien = 102 %

Lux Finco 1 - 2023 PIK TL = 21 %

Lux Finco 2 - B1 (ehemals A1, nun ohne CPU) = 102 %

Lux Finco 2 - A2 = 34 %

Lux Finco 2 - B2 = 23 %

CVR und Schuldverschreibungen in jeweils dem gleichen Dokument mit Dokumentensuche.

Entweder Steinhoff oder Steenbok eingeben.

https://www.sec.gov/edgar/search/#/...2024-11-01&enddt=2024-11-28

Liegt das an Temu die Europa mit ihren Billigwaren überfluten?

Im Grunde kann es ja auch nicht sein. Action (Konkurrent von Pepco mit Fokus West-Europa) Performt seit 3 Jahren immer weiter…

Wäre wichtig dass hier auch mal ein deutlicher Kursaufschlag kommt damit die CVRs vielleicht doch noch was wert werden.

Zumindest die anderen Assets mit Pepkor und Mattress Firm (Cash und Tempur Aktie) laufen in die richtige Richtung…

Wann kann man mit der nächsten IBEX Bilanz rechnen? Bin mal gespannt wieviele versteckte Milliarden hier sonst noch gehoben werden durch Firmenauflösungen, Rücklagen, Steuergutschrift etc