Portugal Telecom (WKN:895464)

Bei einer ähnlichen Pleite, der der OGX Gruppe, waren das z.B. gute 10%.

Diese muss man dann auf den Buchwert beziehen, um einen Anhaltspunkt zu bekommen.

Der Börsenwert von Oi beträgt aktuell jedenfalls weniger als 10% des Buchwertes.

Stimmt es dann, Posting #1833, dass heute, 22.06. eine a.o. HV bei Oi stattfindet?

Pharol schreibt doch, dass am 22.07. eine Generalversammlung der Aktionäre (ebenso) stattfindet, richtig? Die heutige Zusammenkunft wäre ja auch wichtig. Habe ich da ggfs. etwas mißverstanden?

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

aber für gewöhnlich ist reuters uund moodys besser informiert

also hier die korrektur 22. juli:

http://www.streetinsider.com/Credit+Ratings/...y+Filing/11760710.html

http://www.reuters.com/article/idUSL8N19E0LK

alle shareholder müssen ja die möglichkeit haben teilzunehmen bzw. zu stimmen ,

Würden die 10% tatsächlich am Ende bleiben dürfte hier wohl niemand mit einem Gewinn nach Hause gehen.

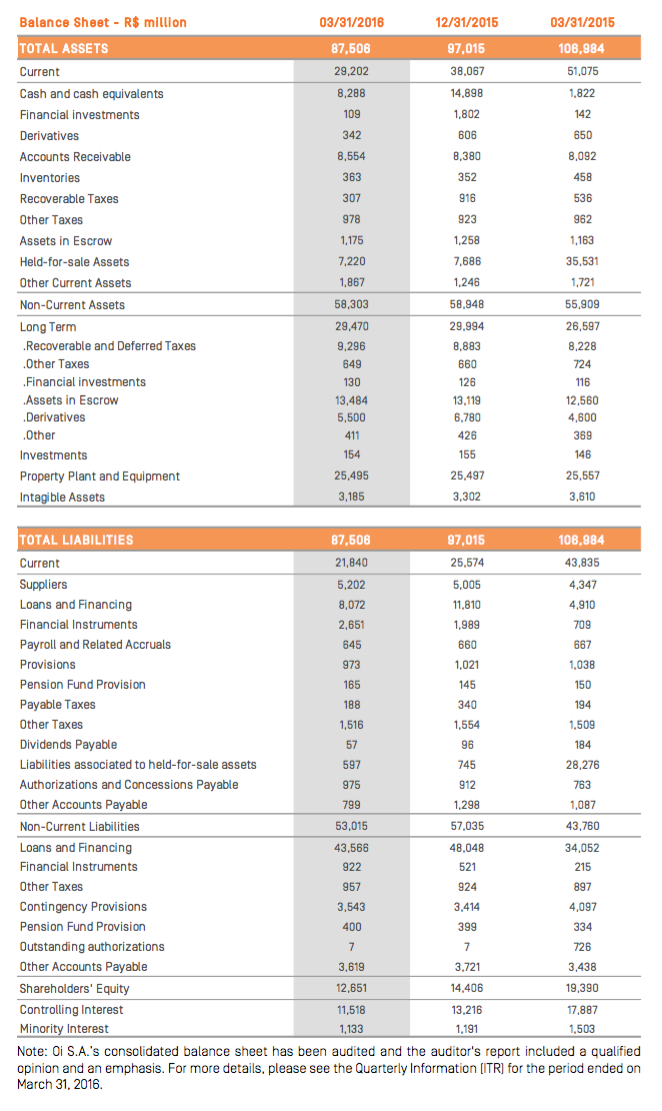

Siehe Position "Shareholder Value" unten. Das geteilt durch die von Oi in Umlauf befindlichen 825 Mio Aktien ergibt dann ca. 15 BRL pro Aktie.

Man kann es aber nicht ganz so einfach berechnen, weil bei der Restrukturierung der Buchwert noch steigt, weil dann die Schulden geringer sind etc.

Fakt ist, es sind immense Vermögensgegenstände vorhanden, die die Schulden bei weitem übersteigen.

Angehängte Grafik:

oi_1q16.png (verkleinert auf 77%)

oi_1q16.png (verkleinert auf 77%)

Ansonsten wäre das Unternhemen für einen Schleuderpreis an die größtenteils ausländischen Bondshalter gegangen.

Auch gut, dass der Antrag vom Gericht angenommen wurde, denn streng genommen war Oi ja mit noch ca. 5 MRD BRL Kassenbestand noch garnicht Zahlungsunfähig.

Gehst Du von einer Zerschlagung der Oi aus, oder vom weiteren Bestehen? Die Quote von 10% könnte bei einer Zerschlagung noch übrig bleiben, oder, wie ist das zu verstehen? Beim Weiterbetrieb müssten doch die Aktien -- nach Stückzahlen -- gleich sein, oder? Mal abgesehen davon, dass die eine Reihe (in ADR's gebunden) in NY ausfällt, die seit Monaten nach Bedingungen der US-Börse unter einen $ gehandelt wurde wäre das m.E. nicht nachteilig.

Insgesamt wäre jede Aktie (etwa bei Verringerung der Stücke) wertvoller.

Wie Du schon darstellst, sind enorme Verbesserungen bei den Buchwerten drin, da man ja auch die Landleitungen vor 8 Jahren - und vieles andere - vom Staat übernommen hatte. Es ist zwar direkt kein Vergleich mit der DTK möglich, aber damals war das ja ähnlich mit den ungewöhnlichen Wertschöpfungen. Letztendlich müssten die Oi - Aktien

(ob in der alten Anzahl - oder geschrumpft) wesentlich mehr wert sein.

Alleine schon wg. der Neuzuordung der Dauerschulden, insbesondere in Form der Anleihen, die auch teils mit Horrorzinssätzen verbunden sind, bzw. es dann hoffentlich waren. Das Rating würde sich ja auch sofort erhöhen, vorausgesetzt die Bondholder einigen sich auf den von Oi angebotenen Umtausch in Aktien

(das Mehr an Vorzugsaktien ließe sich dann auch bequem unterbringen).

Die so veränderte Oi S.A. kann also die Investoren, auch die b i s l a n g genannt wurden, interessieren. Dann ginge es doch nur darum, möglichst viele Aktien zu erwerben - und die sind börsentechnisch stark begrenzt, zumal hier schon einmal mit 200 MIO Stücken eingegriffen wurde (...leicht weniger als die Hälfte der verfügbaren freien Stücke am Markt).

Dem heutigen Kursab widme ich keine erhöhte Aufmerksamkeit. Da bin ich mit Dir einig. Sobald man mehr weiß, ca. in 4 Wochen (HV 22. JULI), kann man's wohl überschauen.

Zukäufe schließe ich nicht aus. Heute haben viele Abgriffe mit sehr hohen Stückzahlen,

stets immer sechsstellig, gar hoch sechsstellig, stattgefunden (gesichtet auf CNBC).

Ich würde mich freuen, wenn wir die Diskussion im Forum fortsetzen könnten!

Bis bald.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

Worte. Das passiert mir leider immer wieder!

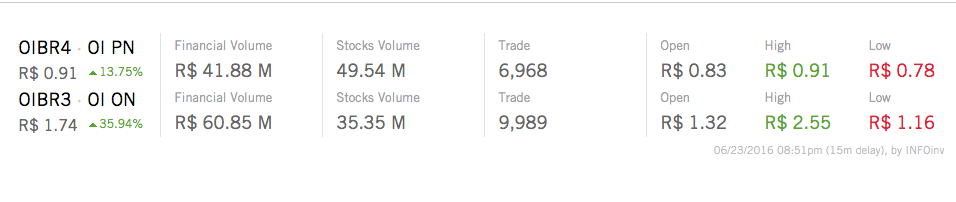

Interessant, die Oi S.A. - Aktie in SAO steigt heute aktuell mit 8,70% auf 1,25 BRL

(+ 0,10 BRL). Das ist mehr, als Pharol am 31.12.2015 bilanzierte. Nur dies mal als

Hinweis auf die unterschiedlichen Auffassungen an den Börsen.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

Bei der Zerschlagung des Unternehmens sollte dann mehr für die Bondhalter drin sein.

Da wird eiskalt kalkuliert und niemand wird uns auch nur einen Cent schenken.

Die Besitzer des Unternehmens (wir) müssen die Schulden bezahlen, die in den letzten Jahren angehäuft wurden.

Pharol verfolgt ja hier eine eher abwartende Haltung mit ihrem aus dem Zusammengehen mit Oi herrührenden Aktienbestand von 27,2% (Verlautbarung vom 22.06.16). Ein direkter Vergleich mit schon abgewickelten größeren Verfahren (CEMEX) ist m.E. nicht möglich, schon wg. des Ausmaßes der in Fremdwährung gehaltenen Anleiheschulden, die man planmäßig reduzieren möchte -allerdings mit weitgehenden Zugeständnissen an die Bondsholder seitens Oi.

Es scheint so zu sein, dass dies die Börse honoriert / Spanne gestern 1,12 - 1,33 BRL.

SK 1,28 BRL.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

Pharol aktuell leicht im PLUS, bei wiederum hohen Stückzahlen. Es dürften jetzt innerhalb der letzten Tage und mit heutigem Tag rund 8 - 10% des Gesamtaktienbestands von Pharol sein, die umliefen, bzw. viel mehr, was die am freien Markt erhältlichen Stücke anbelangt.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

wichtig das auch in den USA gemacht zu haben ,

Ich sehe auf meinem Bildschirm wieder fallende Kurse und Du darfst mich gerne mit Argumenten davon überzeugen, warum es zwingend für die Halter der Bonds ist ein Angebot anzunehmen, dass einen starken Verlust bedeutet, wenn man durch eine Zerschlagung und Veräußerung der Vermögenswerte von OI eventuell mehr Gewinn machen könnte.

Ich bin in der Tat kein Spezialist für so eine komplexe Insolvenz, erwarte bei deiner Spitze, die man nicht einmal als Kritik werten kann, von deiner Seite Fakten und keine Mutmaßungen, Spekulationen oder einfaches Gesundbeten.

Mir ist klar, dass ich meinen Einwand etwas salopp formuliert habe. Das ändert jedoch nichts an der Fragestellung. Ich wäre froh, wenn mir jemand dazu eine sinnvolle Antwort geben könnte, denn ich bin wie die meisten hier sehr daran interessiert die Sachlage objektiv einzuschätzen.

Wenn man schon so lange investiert ist wie ich und es noch jedes mal nach einer kurzen Erholung schlimmer wurde fragt man sich selbst, ob man wohl realistisch genug war bei diesem Investment

und aus meiner Sicht, die durchaus falsch sein kann, bist du auch eher der Typ der sich die Dinge schöner denkt als sie es tatsächlich sind.

hier dazu das neuste update:

http://www.reuters.com/article/oi-sa-bankruptcy-bonds-idUSL1N19F1AU

Kursentwicklung bei OIBR 3 übrigens sehr stark aktuell, irgendwie keine insolvenz kurse gegen 0 oder so , bis jetzt !

Das ist wohl wesentlich, denn die Gruppe der Bondholder müsste abrüsten und den Gedanken an die 95%-Quote mal aufgeben, denn Oi geht von einer 50%-Quote aus.

Aber, wie Du schon richtig darstelltest, es sind aktuell keine Konkurs-Kurse, wie's bei uns vglw. im Regel-Konkursverfahren wäre, denn beide Papiere, so in SAO mit

+ 16,41% auf 1,49 BRL. (Spanne 1,16-1,51 21:30 MEZ) und in NY + 13,68% auf 2,16 US-$, legten in dieser Situation beachtlich zu.

Hoffentlich wird der Weiterbetrieb von Oi S.A. durchgesetzt und keine Zerschlagung.

Die Frage war ja dann, ob es zu einer Beschränkung der (alten) Aktienanzahl kommt,

die bislang den Marktwert prägten und/oder kommen Vorzugsaktien hinzu, die aber nur ein Gewinnziehungsrecht hätten.

Danke, Du machst Dir im Interesse aller Forumsteilnehmer sehr viel Arbeit, wie auch jetzt wieder. Ich muss das jetzt erst mal intensiv durcharbeiten! ... Bis bald.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

Zwischenzeitlich waren die stimmberechtigten OIBR3 Aktien sogar bis auf 2,55 BRL hochgeschnellt, was einem Tagesplus von fast 100% entsprochen hat.

Aus dem Handel sind die OIBR3 dann mit "nur" +35,94% in Sao Paulo gegangen.

Angehängte Grafik:

oi_23616.png (verkleinert auf 53%)

oi_23616.png (verkleinert auf 53%)

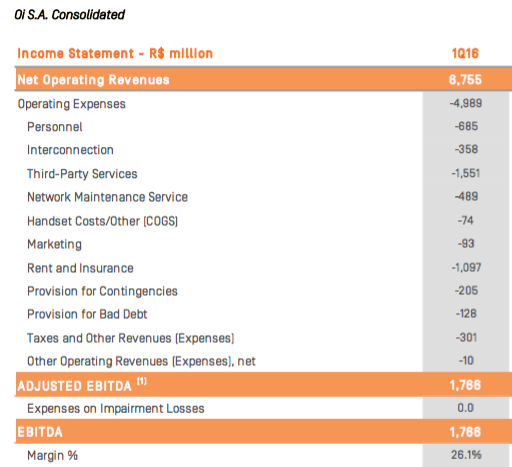

Wenn man sich in der Grafik unten das EBIDTA und EBIDTA Marge ansieht, erkennt man, dass Oi im Grunde trotz aller Widrigkeiten in Brasilien und allem Kundenschwund immernoch ein hochprofitabeles Unternehmen ist.

Lediglich die ungünstige Schuldenstruktur und die hohen Refinanzierunsgkosten haben zu der jetzigen Situation geführt.

Die Schulden und Abschreibung außen vorgelassen verdient Oi nach Abzug aller Betriebskosten pro Quartal immernoch gute 1,8 Mrd. BRL also im Jahr mehr als 7 Mrd BRL.

Wenn man nun den Unternehmenswert mit einem EBITDA Multiplikator von 5 berechnet (was niedrig angesetzt ist) kommen wir auf einen Wert von 35 Mrd BRL.

Das wiederum würde einem Wert pro Aktie von 42 BRL entsprechen.

Hiervon nun die angenommen 10% für die Altaktionäre nach einem Schuldenschnitt sind 4 BRL pro Aktie.

Das wiederum erklärt den auf den ersten Blick paradoxen Kursanstieg trotz der eingeleiteten RJ Maßnahmen.

Angehängte Grafik:

oi_ebitda_1q16.png (verkleinert auf 99%)

oi_ebitda_1q16.png (verkleinert auf 99%)

http://www.ft.com/cms/s/0/56e92e94-3927-11e6-9a05-82a9b15a8ee7.html

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

die Anleihen sind halt' Teil des JR-Verfahrens in SAO und können nur dann steigen, wenn das Angebot von Oi auch verwirklichst werden kann. Dann sind ja immerhin Kurssteigerungen bis auf 50% Nominalwerts, drin - und der Rest, also verbliebene 50% werden weiter verzinst. Ob's dieselben Zins-Prozente sein werden, steht wohl auch dahin.

Alles nur Annahmen meinerseits, deshalb auch leider vollkommen unverbindlich.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

Also Oi ist eine echte Wundertüte im Moment.

Es ist einiges denkbar, auch dass z.B. ein Investor die Bonds quasi mit einem grpßen Rabatt herauskauft und das ganze RJ Verfahren garnicht ganz durchlaufen wird.

Auch halte ich es für möglich, dass die brasilianische Regierung einschreitet und z.B. evtl. mit einer Fondslösung beiträgt etc. etc. etc.

Es ist und bleibt spannend!

Mit dem Instrument Pharol hat man den Vorteil, dass man zwar an Oi zu 100% partizipiert, aber dass das Pharol Management wohl hoffentlich im besten Interesse der Aktionäre handeln wird, um das Maximale zu herauszuholen.

Zusätzlich noch die minimale Chance aus der Rio Forte Liquidation einen Anteil zu erhalten.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |