FPH - Wer 2-3 Jahre Zeit hat sollte rein

rancotyp-Postalia Holding AG / Schlagwort(e): Sonstiges/Sonstiges

Francotyp-Postalia Holding AG: Francotyp-Postalia Holding AG kann zukünftig sogenannte Teleporto-Gelder (Restricted Cash) frei nutzen

19.08.2014 / 17:24

Corporate News

Francotyp-Postalia Holding AG kann zukünftig sogenannte Teleporto-Gelder (Restricted Cash) frei nutzen

- Unternehmen nimmt Neubewertung der Teleporto-Gelder (Restricted Cash) in Großbritannien vor

- FP-Konzern stehen zusätzliche 16,7 Mio. GBP (per 30. Juni 2014) liquider Mittel zur freien Verfügung

- Nettoverschuldung des FP-Konzerns reduziert auf 11,0 Mio. EUR

Birkenwerder, 19. August 2014. Die Finanzkraft der Francotyp-Postalia Holding AG, Multi-Channel-Anbieter für die Briefkommunikation und akkreditierter De-Mail-Provider, wird durch eine nach sorgfältiger Prüfung vorgenommenen Neubewertung der sogenannten Teleporto-Gelder (Restricted Cash) der britischen Tochtergesellschaft Francotyp-Postalia Ltd. gestärkt; damit stehen dem FP-Konzern zusätzliche 16,7 Mio. GBP (per 30. Juni 2014) als liquide Mittel frei zu Verfügung. Gemäß Stichtagskurs vom 30. Juni 2014 beläuft sich der Betrag auf 20,8 Mio. EUR. Dies führt unmittelbar zu einer wesentlichen Verbesserung der Nettoverschuldung. Zum 30. Juni 2014 beläuft sich die Nettoverschuldung auf 11,0 Mio. EUR.

Bei der Neubewertung geht es um Portovorschüsse von Kunden in Großbritannien. In Großbritannien erhält der FP-Konzern eine kautionsähnliche Vorabzahlung seiner Frankiermaschinennutzer. Die laufenden Portoladungen durch die Kunden werden jeweils mit der Royal Mail und den Kunden unmittelbar abgerechnet. Der Bestand an Vorabzahlungen wurde bislang aufgrund der Vorgaben der Royal Mail als "Restricted Cash" ausgewiesen. Nach Wegfall dieser Restriktion und der eingehenden Prüfung durch den Vorstand ist das Zahlungsmittelguthaben nun für den FP-Konzern als frei verfügbar zu bewerten. In den folgenden Finanzberichterstattungen wird eine entsprechende Korrektur gemäß IAS 8 erfolgen. Die ebenfalls in Kanada und Österreich vorhandenen Teleporto-Gelder dürfen nach intensiver Prüfung auch weiterhin nicht frei von der Gesellschaft verwendet werden.

Überlegt wird, die frei gewordenen Mittel für zukunftsgerichtete Investitionen zu nutzen. Zugleich könnten Mittel zur vorübergehenden Schuldentilgung eingesetzt und so die Fremdverbindlichkeiten deutlich gesenkt werden. Dies würde damit zu einer höheren Eigenkapitalquote führen.

FP-Vorstandssprecher Hans Szymanski erklärt: "Vormals waren die kundenseitigen Vorabzahlungen gemäß der Regularien der Royal Mail als Restricted Cash zu bewerten. Nun haben wir nach sorgfältiger Prüfung eine Neubewertung der vertraglich vereinbarten Regularien vorgenommen. Unter Beachtung der kaufmännischen Vorsicht können wir diese liquiden Mittel ab sofort für FP produktiv einsetzen und so für alle Beteiligten einen Mehrwert schaffen."

Kontakt

Francotyp-Postalia Holding AG

Corporate Communications

Sabina Prüser

Tel: +49 (0)3303 525 410

Fax: +49 (0)3303 53707 410

E-Mail: s.prueser@francotyp.com

Optionen

| Boardmail an "mikkki" |

Wertpapier: Francotyp-Postalia AG |

http://www.ariva.de/news/...h-aus-Grossbritannien-frei-nutzen-5138989

Optionen

| Boardmail an "DP.." |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "FP IR" |

Wertpapier: Francotyp-Postalia AG |

restricted cash sozusagen inaktiv kann jetzt also direkt aktiv von FP für eigene Zwecke genutzt werden. Soweit so gut, zumal das auch Auswirkungen auf zinstragende Verbindlichkeiten bzw. zukünftigen Kreditrahmen haben dürfte (höhere EK Quote etc.).

Was ich nur nicht ganz verstehe. Dieses "restricted cash" müsste doch trotzdem bisher in der Bilanz zu finden gewesen sein. Wenn ich in den letzten Finanzbericht schaue, seh ich das aber nicht.

Wenn man so will wurden also Stille Reserven gehoben. Kann man das so ausdrücken?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

francotyp-postalia.jpg (verkleinert auf 93%)

francotyp-postalia.jpg (verkleinert auf 93%)

Ich geh mal vorsichtig heran und erwarte 0,8-0,9 Mio € Zinsersparnis, falls fast der komplette Bertrag zur Schuldentilgung verwendet wird. In der Adhoc heißt es ja, dass man es vielleicht auch für Investitionen verwendet, wofür auch immer.

Aber wäre natürlich schon klasse, selbst wenn es unterm Strich dann dadurch "nur" 5-6 Cents mehr EPS ab 2015 werden. Das könnte bedeuten, dass ich meine EPS Schätzung für 2015 auf 60-61 Cents erhöhen müsste.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

... zählen bei börsennotierten unternehmen zweckgebundene finanzielle mittel ("restricted cash")

also: "Liquide Mittel" zuzüglich "Wertpapiere" abzüglich "Teleportogelder", vgl. Q1/2014-bericht, seite 12 li. sp. unten, http://www.fp-francotyp.com/docs/...140527_fp_qb1_2014_d.pdf?sfvrsn=2

die zweckgebundenen finanzmittel sind im gegensatz zur deutschen rechnungslegung separat auszuweisen: sind sie langfristig gebunden, dann ansatz als "other assets", anderenfalls ausweis als separater posten unter den "current Assets"

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Francotyp-Postalia AG |

okay, dann ist es also bisher nur eine Frage der Definition gewesen, was man als Nettocash bewertet. Vorhanden waren die Mittel auch so, nur man konnte halt nicht direkt eigenständig drauf zugreifen. Steht im GB13 auch nochmal im Anhang unter Punkt 16.

Fazit: An den liquiden Mitteln hat sich abgesehen von ohnehin erwirtschafteten Cashflow nix verändert. Nur kann man sie jetzt aktiver einsetzen und gegebenenfalls schneller die Verschuldung senken und so das Nachsteuerergebnis deutlich erhöhen. Wenn man denn will ...

vielleicht übernimmt man ja auch Neopost. ;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Francotyp-Postalia AG |

FracotypPostalia räumt den Keller auf

In Vorbereitung auf den anstehenden Umzug der Konzernzentrale hat FP den Keller aufgeräumt. Frank Szymanski hierzu: "Auf meiner Fahrt ins Büro entdeckte ich, dass der Regenbogen genau an der Konzernzentrale endete. Hierdurch inspiriert erteilte ich meinen Mitarbeitern die Anweisung im Keller nach vergessenen Goldtöpfen zu suchen." Dabei entdeckte man in einer Kellerecke einen Schrank mit 50 Standard-Goldbarren mit einem Gesamtgewicht von ca. 600 kg.

Nach Rücksprache in der Buchhaltung konnten wir herausfinden, dass diese Goldbarren von uns beliebig verwendet werden können und nicht durch Ansprüche Dritter belastet sind. Frau Prüser hierzu: "Die für diesen Schrank zuständige Buchhalterin ist sehr fähig, jedoch noch zarter als ich. Sie führte diese Mittel als 'Barmittel, nicht transportfähig'. Durch einen Verständnisfehler unseres Wirtschaftsprüfers wurden hieraus Barmittel, die Beschränkungen unterliegen und nicht anderweitig verwendet werden können."

Frank Szymanski hierzu: "Ich habe selbst bei der Hebung dieses Goldschatzes mit angepackt und beim Tragen der Barren geholfen. Um derartige Probleme für die Zukunft auszuschließen, habe ich meine Buchhalterin zu einem Fitnessprogramm in einem Kraftsportclub verpflichtet. Vielleicht kann sie ja noch mehr stille Reserven ans Tageslicht holen."

Zur weiteren Verwendung der Goldbarren erläutert Herr Szymanski: "Meine bisherige Wunschliste möglicher Investitionen ist nach 5 Barren bereits zu Ende. Wie die weiteren 45 Barren verwendet werden können müssen wir uns jetzt in aller Ruhe überlegen."

Für Rückfragen steht Ihnen Frau Sabina Prüser gerne zur Verfügung.

(Satire Ende)

Francotyp ist also bestens für die Zukunft gerüstet. Zeit endlich mal die 5€ Marke zu erobern. Dann gibt's 'nen Fruchtzwerg für Alle und alternativ einen Kosakenzipfel für diejenigen mit Russen Paranoia.

Schaut doch auch mal Uzin Utz an. Die haben gute Zahlen präsentiert und der Name ist sowieso einzigartig schön und ästhetisch. Bei denen bleibt man gerne kleben, solange man kein Kobold ist.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Francotyp-Postalia AG |

welchen Effekt das auf die GuV respektive Bilanz

hat ?

Ist ja unabhängig von der ( moderaten ) operativen

Entwicklung quasi als Einmaleffekt zu bewerten .

Könnte bereits durch den Kursanstieg nach der adhoc

kompensiert sein ...

Danke!

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Francotyp-Postalia AG |

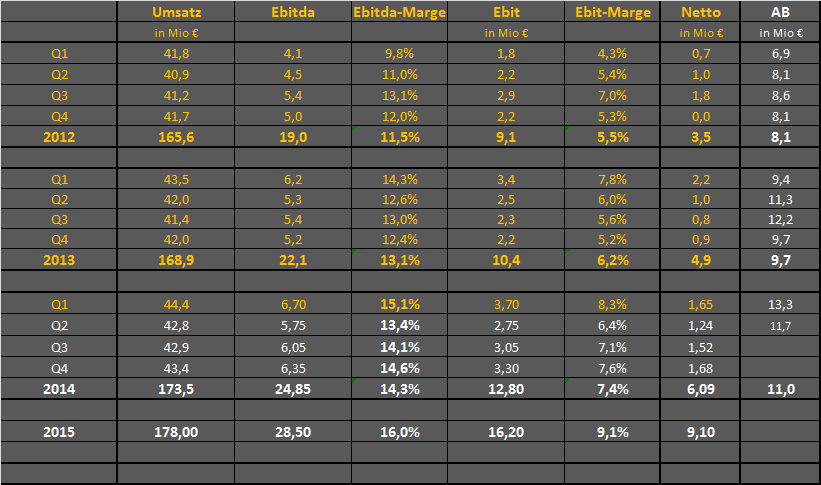

Q1 ist traditionell bei FP sehr stark, Q2+Q3 beim Umsatz eher die schwächsten, wobei Q3 zuletzt mehrfach eine hohe Marge hatte. Kann aber auch Zufall sein. Aufgrund der Restrukturierungen der letzten Jahre lässt sich das schwer abschätzen.

Ansonsten hab ich weiterhin mit 37-38% Steuerquote gerechnet. Und dazu leichte Minderheitenanteile, wobei man dazu mal den Halbjahresbericht abwarten sollte, um genaueres zu beiden Dingen zu sagen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

fp-quartale.png (verkleinert auf 62%)

fp-quartale.png (verkleinert auf 62%)

richtig . Und Investoren , die auf ein Gap-Close

diesbezüglich setzen , finden sich hier entsprechend

wieder .

Allerdings ist FPH für Investoren mit Schwerpunkt

auf Growth-Werte nicht sonderlich spannend . Da ist

das kontinuierliche - aber eben dünne - Wachstum

im Gegensatz zu anderen Unternehmen sehr gering .

Wäre für mich halt die Frage , welche Auswirkungen

dieser Einmal-Effekt, der Mentana-Deal usw. auf die

Zahlen haben , um hier ein Invest zu sehen .

( nur meine persönliche Meinung )

Zweitens verbessert sich für den Fall fallender Finanzverbindlichkeiten natürlich das Zinsergebnis erheblich. 2012 lag es noch bei -3,0 Mio €, 2013 bei 2,5 Mio €. 2014 erwarte ich noch 2,3 Mio €, aber dann 2015 nur noch 1,0 Mio €.

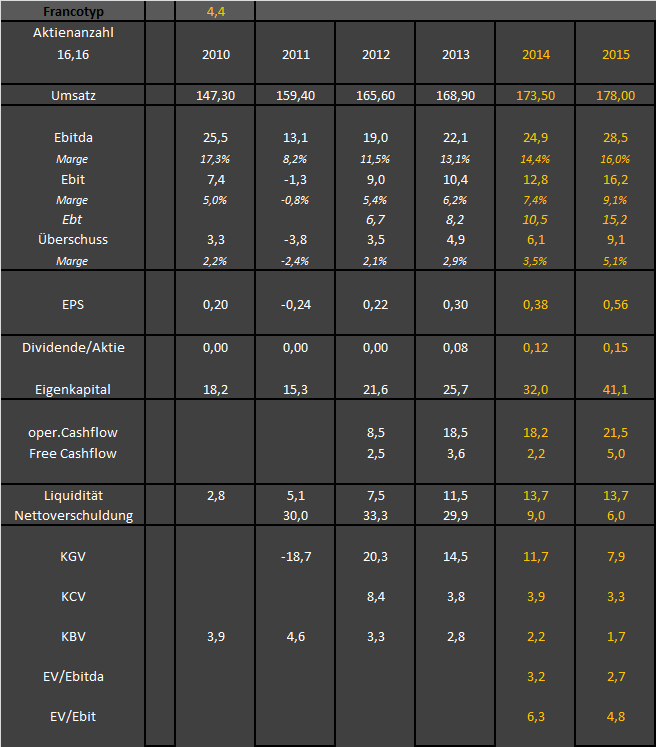

Spannend ist die Aktie allein schoin aufgrund der hohen Hebeleffekte auf den Gewinn. FP hat die letzten Jahre restrukturiert und stark investiert. Daher kann man schon bei leicht steigenden Umsätzen erhebliche Gewinnzuwächse sehen. Ende 2016 dürfte man dann auch netto schuldenfrei sein.

Hier meine Tabelle zur Jahresübersicht. Auch da hab ich weiterhin mit 37-38% realer Steuerquote gerechnet.

Bezüglich Kennzahlen empfehle ich lieber das EV/Ebit. Scansofts Aussagen zum EV/Ebitda verfäschen das Ganze etwas. Nix für ungut. Auch nach EV/Ebit ist FP deutlich unterbewertet, vorausgesetzt die Vorstandsprognosen werden zumindest annähernd getroffen. Ich bin beim Ebitda und dadurch auch den anderen Gewinnkennzahlen lieber etwas vorsichtiger als der Vorstand, der 30 Mio € als Ziel ausgegeben hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

fp-jahre.png (verkleinert auf 77%)

fp-jahre.png (verkleinert auf 77%)

in 2015 wenn Du nur ein Umsatzwachstum

2015 vs. 2014 von 2,5% prognostizierst ?

Ohnehin vorausgesetzt , die Zahlen 2014

werden überhaupt erreicht .

Thx

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Francotyp-Postalia AG |