STEINHOFF Reinkarnation

Die CVRs will niemand, sonst stünde der Kurs irgendwo oben beim Mond und nicht bei quasi 0.

Wer nun recht hat...na ja....

Angeblich sollen es Milliarden Euro zuviel gezahlter Steuern sein.

Nun hab ich mal gegoogelt und gefunden, dass ein Unternehmen nicht nur Gewinne gegenrechnen kann, sondern sogar zuviel gezahlte Steuern wieder zurückfordern kann. Besonders denke ich, wenn das Unternehmen aufgelöst wird.

Quelle: https://qonto.com/de/blog/business/buchhaltung/...steuer-zurueckholen

Was sagen denn die Fachleute dazu?

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Lt. Bilanz 2022 hatte SH aber rd. 17 Mrd Verbindlichkeiten bei nur rd. 14 Mrd assets, die zudem etwa zur Hälfte aus goodwill und anderen immateriellen Vermögenswerten bestanden.

Mit einer Ausschüttung würde ich da eher nicht rechnen, schon gar nicht in Höhe der 10 Mrd, die in der Bilanz ausgewiesen werden.

"Section 643 Solvency statement

(1)A solvency statement is a statement that each of the directors—

(a)has formed the opinion, as regards the company's situation at the date of the statement, that there is no ground on which the company could then be found to be unable to pay (or otherwise discharge) its debts; and

(b)has also formed the opinion—

(i)if it is intended to commence the winding up of the company within twelve months of that date, that the company will be able to pay (or otherwise discharge) its debts in full within twelve months of the commencement of the winding up; or

(ii)in any other case, that the company will be able to pay (or otherwise discharge) its debts as they fall due during the year immediately following that date.

(2)In forming those opinions, the directors must take into account all of the company's liabilities (including any contingent or prospective liabilities).

(3)The solvency statement must be in the prescribed form and must state—

(a)the date on which it is made, and

(b)the name of each director of the company.

(4)If the directors make a solvency statement without having reasonable grounds for the opinions expressed in it, and the statement is delivered to the registrar, an offence is committed by every director who is in default.

(5)A person guilty of an offence under subsection (4) is liable—

(a)on conviction on indictment, to imprisonment for a term not exceeding two years or a fine (or both);

(b)on summary conviction—

(i)in England and Wales, to imprisonment for a term not exceeding twelve months or to a fine not exceeding the statutory maximum (or both);

(ii)in Scotland or Northern Ireland, to imprisonment for a term not exceeding six months, or to a fine not exceeding the statutory maximum (or both)."

@silverfreaky: "imprisonment" da steht sogar die Haftandrohung und/oder Geldstrafe im Gesetz unter (b) (i) oder (ii)!

https://www.legislation.gov.uk/ukpga/2006/46/...%20is%20in%20default.

Die dazugehörige Konformitätserklärung der Direktoren erfolgt gemäß Companies Act 2006

"Section 644 (5) Registration of resolution and supporting documents

(5)The company must also deliver to the registrar, within 15 days after the resolution is passed, a statement by the directors confirming that the solvency statement was—

(a)made not more than 15 days before the date on which the resolution was passed, and

(b)provided to members in accordance with section 642(2) or (3)."

https://www.legislation.gov.uk/ukpga/2006/46/section/644

Das EK der Topco BV speist sich aus der englischen Gesellschaft:

Steinhoff UK Holdco Ltd.(ex. Holdco 1)

https://...information.service.gov.uk/company/14897534/filing-history

und diese aus ihrer Tochtergesellschaft

Steinhoff RSA Holdco Ltd (ex. Holdco 2)

https://...information.service.gov.uk/company/14897579/filing-history

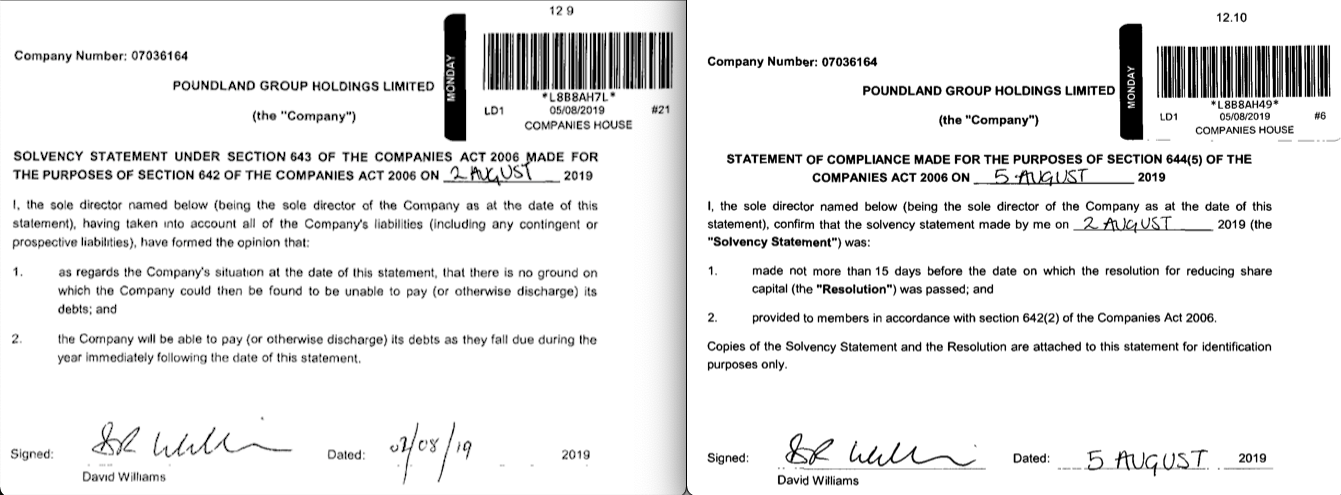

Kleines Beispiel einer Solvenz- und Konformitätserklärung nach Companies Act 2006 aus der Auflösung der Poundland Group Holdings Ltd.:

https://...information.service.gov.uk/company/07036164/filing-history

Angehängte Grafik:

bildschirmfoto_2023-07-23_um_15.png (verkleinert auf 38%)

bildschirmfoto_2023-07-23_um_15.png (verkleinert auf 38%)

Zusätzlich sollte beachtet werden, dass es für die externen Schulden eine parallel debt struktur gibt.

Diese beinhaltet eine doppelte Vergabe an Sicherheiten, was sich im hohen Verlustvortrag auch widerspiegelt.

Erklärungen zu den Abschreibungen dazu findet man in den Bilanzen 2017 und 2018.

"Parallel debt obligations:

SIHNV owes so-called parallel debt obligations to the Umbrella Security Agent under the terms of the Umbrella Agreement. These are payment obligations in an amount that corresponds to the primary debt obligations owed by SIHNV to the CPU Creditors under the CPUs and the Secured Intra-Group Creditors under the Secured Intra-Group Loans (being SIHNV's secured obligations)."

Exhibit 1

https://www.steinhoffinternational.com/WHOA-restructuring-plan.php

Also ein Schuldschienenstrang für zum Umbrella Agent als Forderungsinhaber und ein weiterer zu den CPU Forderungsinhabern.

In den Kreditverträgen ist natürlich dieser Doppelschuld Rechnung getragen, indem versehentliche Doppelzahlungen auf die Schulden ausgeschlossen wurden.

Beim Stammkapital handelt es sich um voll eingezahltes (fully paid up) Kapital, welches durch 2 Börsengänge

1. 1998 an JSE und

2. 2015 an FSE gebildet wurde.

Der Nennwert dieses voll eingezahlten Kapitals betrug 50 Cent pro Aktie und hier erfolgte in 2020 eine Herabsetzung des Nennwertes auf 1 Cent.

Es wurden 49 Cent aus dem voll eingezahlten Stammkapital dem Share Premium zugeführt.

Ca. 2 Mrd € lt Bilanz 2020:

S. 207

https://steinhoffinternational.com/annual-reports-2020.php

Wichtig:

Screenshot die letzten beiden Zeilen:

"All issued ordinary shares have been fully paid-up.

1 By amendment to the Articles of Association on 30 August 2019, the nominal value of each ordinary share was reduced from €0.50 to €0.01."

Da sich an der Höhe des Share Premium bis heute nur marginal durch eine Kapitalmaßnahme zur Liquidierung der Treasury Shares etwas geändert hat, sind die 2,112 Mrd € aus dem "fully paid up" Stammkapital, welche durch diese Nennwertreduzierung dem Share Premium zugeführt wurden, noch Existent.

Man bedenke auch, dass die Assets, also die operativen Einheiten überwiegend durch Kredite erworben worden.

Ausnahme: Pepkor durch Aktientausch und Barausgleich, Pepco ohne Poundland durch Entwicklung einer eigenständigen Gesellschaft aus der Pepkor heraus.

Moderation

Zeitpunkt: 24.07.23 13:15

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 24.07.23 13:15

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Das Problem ist doch, dass durch das WHOA-Verfahren mit den zeitlich befristeten CVR und den Stiftungen, die Gläubiger genau die Struktur geschaffen haben, dass sie die CVR ohne Problem wertlos halten können.

Nach auslaufen der CVR, kann man alles unter sich ohne den lästigen Aktionär und CVR-Besitzer aufteilen.

Falls Steinhoff sich noch besser entwickelt müsste man halt vorher noch eine neue GmbH oder so gründen in denen man die werthaltigen Asset's ausgliedert. Hier gibt es genügend Möglichkeiten, die Sache so zu steuern, dass alles Geld bei den Gläubigern bleibt. (Egal wie signifikant, Steinhoff bzw. der Aktionär im Geld ist.)

An meiner Kernaussage ändert sich aber nichts - es besteht negatives EK von 3 Mrd, das zunächst beseitigt werden muss, bevor Ausschüttungen in Betracht kommen.

Um das volle share premium von 10,6 Mrd zu heben, müsste sich der Wert der assets fast verdreifachen. Wie realistisch ist das?

Schon die 3 Mrd um auf Null zu kommen, dürften schwer werden. Falls überhaupt Interesse daran besteht.

Hast du da mal eine Quelle?

Die einzige Zeitbefristung, die mir bekannt ist, wäre die der externen Schulden.

Durch die solvente Abwicklung der NV/Topco und auch der SIHPL im Laufe der Zeit erfolgt die Freisetzung und Verrechnung mit dem Kapitalstock.

Durch die doppelte Besicherung im Rahmen der "parallel debt obligations" verringert sich entsprechend bei Tilgung auch die Abschreibung auf die Sicherheiten.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Tja, da soll jeder selbst entscheiden.....

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Für die Praxis dürfte interessant sein, welche Lösung bei einer Neuverhandlung über über die Anleihen gefunden wird. (Mal vorsichtig ausgedrückt ;-)