Amani Gold (ehemals Burey Gold)

Seite 73 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.532.804 |

| Forum: | Hot-Stocks | Leser heute: | 76 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 70 | 71 | 72 | | 74 | 75 | 76 | ... 231 > | ||||

bin ich auf meinen Neuanstieg bei euch sehr gespannt...

Diese momentane Nervenzerreisprobe schon für sich allein genommen

für den momentanen Entwicklungsstand eines jungen Explorers befeuert

die Company ja dann noch extra mit TH+ Verlängerung....

Werde das Gefühl nicht los, daß das nicht ohne Grund so abläuft.

Hoffe hier mal das ein etwaiger Übernahmezeitpunkt erst eintritt, nachdem

wesentlich mehr über den zu erwarteten Blue Sky bekannt ist.

Habe bei K.Eckhof auch immer so interprediert, daß die Übernahme nicht vor kpl. Erkundung des ganzen Großen erfolgen soll.

Bestes Bsp. dafür ist mir das abgelehnte JV-Angebot seitens Randgold vor einiger Zeit.

Ein Übernahmepreis sollte doch mit jeder neuen Unze überproporzional steigen,

auch vor dem Hintergrund das Projekte mit den erwarteten und vermuteten Unzenzahlen

doch an sich ( auch weltweit ) kaum noch zu finden sind.

Erwarte für uns Alle hier eine äußerst spannende Zeit.....

Die Tatsache, dass sich Randgold bereits Anfang 2016 bereits die Mehrheit (51 %) von dem israelsichen Milliardär Dan Gertler an der Moku-Liegenschaft - also dem Gebiet zwischen Kibali und Giro - gesichert hat, gibt auch der nachfolgenden Einschätzung eine gewisse Plausibilität.

"Eine erste Produktion als alleinstehende Mine wäre mindestens drei bis vier Jahre entfernt, führen die Analysten weiter aus, doch könnte dieser Meilenstein näher rücken, sollte das Giro-Erz auf der in nur ca. 30 Kilometer Entfernung gelegenen Verarbeitungsanlage der Kibali-Mine verarbeitet werden."

Das war bereits vor mehr als einem Jahr. Dürfte heute aber aktueller denn je sein.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Trotz einiger Tippfehler hoffe ich darauf, dass der vorige Post doch annähernd verstanden werden kann.

Ich gelobe Besserung!

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Kann sich einer von Euch auch einen Grund dafür erklären, der weniger positiv für uns Aktionäre wäre....ich mein, wir sollten alle Szenarien durchspielen, nicht nur die guten oder optimalen und ich wär gerne auf alles vorbereitet.

Ich, für mich, kann nichts negatives finden...aber dafür sind wir ja ein gutfunktionirendes Forum..

achso..sei Willkommen f8R go

Perseus hat sich aber letzte Woche ein wenig zu weit aus dem Fenster gelehnt und nun festgestellt, dass die liquiden Mittel für eine solche Absicht nicht ausreichen.

Barrick Gold wollte nicht tatenlos zusehen, das sich Randgold irgendwann im Laufe des Jahres erst Kebigada und dann nach und nach auch das restliche Giro Gebiet einverleibt.

Deshalb ist Barrick jetzt mal kühn und unerwartet vorgeprescht, um dem Konkurrenten Randgold mit einem überraschenden Coup die Butter vom Brot zu nehmen.

Wäre aber gar nicht so schlecht..., passt also eher nicht in die Rubrik "weniger positiv".

Cong Mao Huai hat ganz eigene Pläne, hat zwischenzeitlich am Markt noch einiges eingesammelt und will den Sack jetzt zumachen um allen anderen zuvor zu kommen.

Allerdings, muss sich dann fragen, welche Pläne das sein könnten, die weniger positiv für die Aktionäre sein könnten.

Ehrlich gesagt, mir fällt nicht wirklich was brauchbares ein.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Die Gross-Anteilseigner werden sich schon einigen.

Vergessen wir die Chinesen nicht. Die wollen das Gold. Kaufen eh alles auf wie die Wolperdinger. Seit 1.Jan17 gehören sie in den währungskorb des IWF und in deren SDR.

Und das Giro Potential ist nach oben offen, weil nach unten scheints noch mehr oz schlummern.

@Valdeloro:Ich denke Valdeloro ist nahe am Kern. In dem Briefing v.2.6.16 wurde die standalone Version favorisiert trotz der Nähe von Randgold als die wirtschaftlich sinnvollste.

f8R hat Recht. Die weltweiten Vorkommen gehen deutlich zurück und alle in diesem Business berücksichtigen das, auch KE

Randgold zusammen mit Barrick? Eigentlich nicht, denn Kibali steht schon (wichtiges Faustpfand) und das Kapital für den Kauf von Amani zzgl. Tendao dürften sie problemlos allein zusammen bekommen. Spannende Zeiten!

http://www.boerse-online.de/nachrichten/aktien/...n-2017-1001677456/5

http://www.boerse-online.de/nachrichten/aktien/...n-2017-1001677456/6

http://www.miningscout.de/blog/2017/04/05/...rp-kooperieren-in-chile/

Willkommen f8R go :)

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Interessant ist die PM zum Jahresbericht von Randgold:

http://randgoldresources.com/...stains-quality-reserves-and-resources

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Wie rentabel wird dann Randgold erst sein, wenn sie Moku, Giro und Tendao auf Kibali verarbeiten können.

Sollten Teilkäufe das direkte Interesse eines Großen bekunden, könnten die Notierungen

durch die Decke gehen, und weiteres Aufstocken erheblich teurer machen.

Denke da schluckt mal einer im Ganzen...

Vielleicht kommt es ja analog letztem Sommer lediglich zur Aufstockung diverser Altkunden. Immerhin war

das JP-Interesse damals riesengroß und erheblich überzeichnet... Das würde mir auch die lange nachrichtenlose Zeit

erklären, welche wir hinter uns haben mit den stark gesunkenen Kursen.

Und ob sich dann mal Randgold ausspielen lässt ist für mich eher unwahrscheinlich.

Beim MOKU-Deal haben Sie ja auch sehr gut zugeschlagen..........

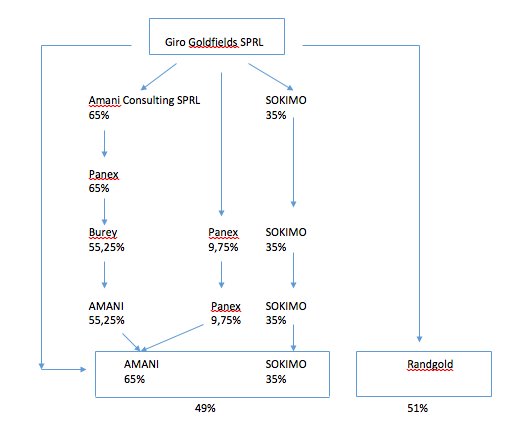

Ich finde dazu keine konkreten Zahlen - außer dem 51 % Anteil für Randgold.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Angehängte Grafik:

giro_goldfields_sprl.png (verkleinert auf 99%)

giro_goldfields_sprl.png (verkleinert auf 99%)

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Beide Anteilseigner müssten dann im ungefähren Verhältnis 2:1 Anteile an der Giro Goldfields auf Randgold übertragen, bis diese 51% Anteil erreicht haben. Ob die 450 Mio. Optionsanteile für Amani dafür ausreichen würden, hängt von der Bewertung der Giro Goldfields ab. Dies können wir z.Z. leider nicht beurteilen.

Börsenwert von Amani ist bei 5c und 1,7 Mrd. shares ca. 85 Mio AUD. SOKIMOS Anteil hätte dann extrapoliert 42,5 Mio. AUD Wert. Hier sind aber die bisher gefundenen x Mio. Unzen nicht einkalkuliert. Die müssten bewertet und in die Kalkulation einbezogen werden. Also alles sehr komplex. Ich würde daher zunächst nicht unbedingt mit einer nennenswerten Ausschüttung rechnen. Kann sich bei mehreren Mio. Unzen ändern.

In jedem Fall hätte dieses Modell den Charme, dass Optionen bezahlt werden können, das es keine Eile mehr mit den Ressourcen gibt, dass die Explorationskosten gesichert sind und geteilt werden und auch Tendao mitverkauft wird, ohne das für Amani Unzen "verloren gehen", weil sie keine Berücksichtigung in einer Ressource gefunden haben.

Bin jetzt wirklich gespannt.

Ich zweifele, das die bisherigen grossen Anteilseigner das akzeptiere.

Dein Ansatz ist richtig, das Modell kann auch überzeugen.

Aber der Markt und die Investoren müssoen überzeugt werden.

Und die Machtverhältnisse müssen stimmen.

Als Kleinanleger würde ich durch die positive Perspektive meine Papiere halten. Finanzielle gute Basis und Expertise und Eqipment seitens Randgold sind absolute Pluspunkte.

Das ändert dann die Gesellschaft und den Geschäftszweck. KE wird dann nicht mehr alleine am Steuer stehen.

Ist Randgold alternativlos? Was ist mit Sukimo, dem Staatsunternehmen. Und den bisherigen Grossinvestoren. Die sind im Besitz von Insiderwissen und könnten sicher auch locker die KE stemmen im neuen Konzept, aber nicht, wenn A Explorer bleibt.

Gute Nacht.

Tendao ist damit auch geklärt, das ist schon einmal sehr positiv. Und das wir heute nicht alle beschäftigungslos sind ;-)

@Micheloo: stimmt, das Modell von gestern Abend hätte in der Hauptversammlung geklärt werden müssen. So wie jetzt eine angesetzt HV wurde, um diese Vereinbarung abzusegnen.