Drillisch: 555 % Anstieg sind locker möglich!

;))

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

cash

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Na ja, ich darf mir gleich 2 Weisheitszähne ziehen lassen. Nix mit feiern. Drückt mir die Daumen, dass alles glatt geht!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

na dann, auf nen guten Verlauf.

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

INSIDER Freenet von lanu

17:15 Montag, 05. Januar 2009

Ab Freitag, 9. Januar 2009, stehen Noch-freenet-Vorstandschef Eckhard Spoerr und freenet-Finanzvorstand Axel Krieger wegen Insiderhandels vor Gericht. BooCompany beschreibt an dieser Stelle noch einmal die genauen Vorgänge, die zu der Anklage gegen Spoerr und Krieger geführt haben.

Ende Juni 2004 hatte der freenet-Vorstand sich von der Hauptversammlung ein neues genehmigtes Kapital einräumen lassen. Mit diesem Kapital wurde freenet in die Lage versetzt, auch große Akquisitionen zu tätigen, wie z.B. AOL oder auch die Vodafone-Tochter Arcor, wie freenet-Chef Eckhard Spoerr im Juni 2004 in Interviews erklärte.

Im Mai 2004 hatte freenet anlässlich der Veröffentlichung der Zahlen für das erste Quartal die Prognose für das Vorsteuerergebnis des Gesamtjahres von 70 Millionen auf 90 Millionen Euro erhöht. Am 8. Juli 2004 bekräftigte Spoerr gegenüber dem Handelsblatt die Prognose für das Gesamtjahr. Im gleichen Interview erzählte Spoerr, dass freenet mit der bestehenden Kriegskasse und dem neuen genehmigten Kapital Akquisitionen mit einem Transaktionsvolumen in Höhe von bis zu einer Milliarde Euro durchführen könne.

Zu diesem Zeitpunkt beabsichtigte Vodafone, die Festnetztochter Arcor zu verkaufen. Der Preis sollte bei einer Milliarde Euro liegen. Zugleich hatte Spoerr aber auch ein Interesse an der Übernahme von AOL bekundet. Da AOL dem wiederholten Interesse Spoerrs erneut eine Absage erteilt hatte, Spoerr aber seine Aussage zu den möglichen Akquisitionen von bis zu einer Milliarde Euro nach dieser Absage tätigte, blieb nur noch die Spekulation um eine Übernahme von Arcor bestehen.

Um eine Übernahme von Arcor in Höhe von rund einer Milliarde Euro zu tätigen, hätte freenet das zur Verfügung stehende genehmigte Kapital in voller Höhe einsetzen und 26,5 Millionen neue Aktien ausgeben müssen. Die bisherigen freenet-Aktionäre hätten durch die damit einhergehende Verwässerung rund ein Drittel ihrer Anteilsquote eingebüßt.

freenet verfügte Anfang Juli 2004 über eine Börsenkapitalisierung von rund 1,3 Milliarden Euro. Durch Ausgabe neuer Aktien in einer solchen Größenordnung, wie für die Übernahme von Arcor erforderlich gewesen wäre, hätte die Börsenkapitalisierung bei gleich bleibendem Aktienkurs rund zwei Milliarden Euro betragen. Nimmt man für Arcor einen Wert von einer Milliarde Euro an, hätte der Börsenkurs der freenet-Aktie demnach steigen können. Da ein Kaufpreis aber immer auch eine Zukunftserwartung widerspiegelt und die Analysten keine Vorschusslorbeeren verteilen wollten, sondern im Gegenteil aufgrund einer großen Akquisition und damit verbundenen Risiken den Wert von freenet kurz- bis mittelfristig niedriger einschätzten, preisten sie dies in ihren Empfehlungen ein. Als Folge daraus sank die Nachfrage nach der freenet-Aktie und damit ihr Kurs. Anfang des Monats Juli 2004 stand der Kurs bei 24 Euro und sank innerhalb weniger Tage auf unter 20 Euro am 12. Juli 2004.

Der Strafrichter a. D. und Strafrechtsprofessor Dr. Christian Schröder führte in seiner Dissertation mit dem Titel „Aktienhandel und Strafrecht“ aus dem Jahr 1994 aus, dass ein angekündigtes, vorgebliches Übernahmeangebot bzw. Gerüchte darüber in Börsenkreisen als erheblich für die Bewertung einer Aktie erachtet werden. Schröder lieferte dazu auch empirische Nachweise.

Nach dem Wertpapierhandelsgesetz war dies eine verbotene Marktmanipulation. Dabei ist unerheblich, ob die Manipulation eine Bewegung nach oben oder nach unten verursacht hat.

Ab dem 12. Juli 2004 konnten Spoerr und Krieger Aktienoptionen ausüben, die ihnen zwei Jahre zuvor gewährt worden waren. Am 13. Juli 2004 übten Spoerr und Krieger jeweils 79800 Aktienoptionen aus und erhielten dafür freenet-Aktien zu einem Bezugspreis von 2,97 Euro je Aktie.

Am 14. Juli 2004 veröffentlichte freenet eine Pressemitteilung, in der genau die Phantasie, nämlich die einer Kapitalerhöhung, dementiert wurde, welche Spoerr durch seine zuvor gegebenen Interviews überhaupt erst angeheizt hatte. Spätestens zu diesem Zeitpunkt war eine verbotene Marktmanipulation vollendet, da diese Pressemitteilung dazu diente, das Sinken des freenet-Kurses zu verhindern oder wenigstens zu verlangsamen. Denn genau am gleichen Tag begannen Spoerr und Krieger, ihre tags zuvor gewandelten Aktien zu verkaufen. Am 14. Juli 2004 verkauften beide jeweils 30000 Aktien zu einem Kurs von 19,37 Euro. In den folgenden Tagen bis zum 21. Juli 2004 verkaufte Spoerr weitere 32000 Aktien und Krieger weitere 32300 Aktien zu Kursen zwischen 18,01 und 19,08 Euro. Spoerr verkaufte also insgesamt 62000 Aktien, Krieger 62300. Beide machten damit einen Gewinn von jeweils rund einer Million Euro.

Hätte die Presse nicht am 23. Juli 2004 begonnen, negativ über diese Verkäufe zu berichten (s. Anlage 114 ff.), hätten Spoerr und Krieger vermutlich auch noch jeweils ihre verbliebenen 17000 Aktien in einen fallenden Markt hinein verkauft. Dass ihre eigenen Aktienverkäufe den Kurs zusätzlich unter Druck setzten, vermochten beide nicht zu erkennen.

Dass Spoerr am 8. Juli 2004 die Prognose für das Gesamtjahr gegenüber dem Handelsblatt bekräftigt hatte, ist in diesem Zusammenhang ebenfalls als eine verbotene Marktmanipulation zu betrachten. Das zweite Quartal war zu diesem Zeitpunkt bereits abgelaufen und wegen erhöhter Kundengewinnungskosten und des Preiskampfes in der Branche hatte freenet Rückgänge bei Umsatz und Betriebsergebnis im Vergleich zum ersten Quartal verzeichnet. Auch wenn freenet dies in einer positiven Pressemeldung verpackte, so hatten die Analysten bessere Zahlen erwartet. Mit Veröffentlichung der Zahlen gab freenet dann auch bekannt, dass man mit weiteren Ergebnisbelastungen im Jahresverlauf rechne. Dementsprechend sank der Kurs nach der Veröffentlichung der Quartalszahlen weiter und notierte bei 10 Euro. Der Kurs war somit im Vergleich zu Spoerrs und Kriegers Verkäufen um nahezu 50 Prozent eingebrochen.

Bereits unmittelbar nach den Verkäufen waren Investoren verstimmt darüber, dass diese sehr zeitnah zu öffentlichen Aussagen (s. Anlage 112) des Vorstands stattgefunden hatten. Experten äußerten, dass es besser gewesen wäre, wenn die freenet-Vorstände Spoerr und Krieger ihre Aktien erst nach der Veröffentlichung der Zahlen für das zweite Quartal verkauft hätten, um alle Anleger gleich zu behandeln. Spoerr betonte daraufhin, dass seine und Kriegers Verkäufe nicht auf Insiderwissen zurückgeführt werden könnten, da er bereits Anfang Juli Prognosen abgegeben habe. Dies war aber nur an der Wahrheit vorbei gesprochen. Die Prognosen bezogen sich nur auf das Gesamtjahr und mussten einen Monat später ebenfalls angepasst werden. Dass Spoerr am 8. Juli nicht gewusst haben soll, dass im zweiten Quartal erhöhte Kundengewinnungskosten entstanden und Umsatzrückgänge zu verzeichnen waren, ist angesichts dessen, dass er insbesondere den Bereich Marketing unter seiner Verantwortung hat, nicht glaubwürdig. In Einheit mit den von Spoerr getätigten Marktmanipulationen liegt hier der Verdacht äußerst nahe, dass Spoerr bereits bei den Verkäufen, also wenigstens am 14. Juli 2004, bereits ausgiebige Informationen zum Ergebnis des zweiten Quartals vorliegen hatte und somit beim Verkauf seiner Aktien sehr wohl Insiderwissen verwertet hat.

Der Kapitalmarktexperte Prof. Dr. Uwe Schneider, der den Kommentar zum Wertpapierhandelsgesetz mitverfasst und gemeinsam mit dem freenet-Anwalt Prof. Dr. Gerd Krieger im Jahr 2007 das „Handbuch Managerhaftung“ herausgegeben hat, schrieb 1996 in einem Beitrag für die Zeitschrift für Wirtschaftsrecht ZIP:

„Sind einem Vorstandsmitglied jedoch Insidertatsachen bekannt, die zu einem Kursverfall führen können, so darf es seine Aktien solange nicht im Börsenhandel veräußern, bis diese Tatsache öffentlich bekannt gemacht worden ist.“

Abenteuerlich muten Spoerrs Rechtfertigungsversuche an, die er anschließend unternahm. Zunächst bestritt er, dass seine und Kriegers Verkäufe den Kurs zusätzlich negativ beeinflusst haben könnten. Sie hätten nicht in einen fallenden Markt verkauft, sondern in einer Seitwärtsbewegung. Deswegen hätten sie sogar noch verdammt viel Geld verloren. Wegen des niedrigen Kurses sei die Veräußerung zu einem sehr ungünstigen Zeitpunkt erfolgt.

Anschließend behauptete Spoerr, die Wandlung der Aktienoptionen habe eine sofortige Steuerpflicht ausgelöst. Somit habe er einen Teil der gewandelten Aktien verkaufen müssen, um seine Steuerschuld zu begleichen.

Diese Behauptung zielt ebenfalls an den relevanten Tatsachen vorbei. Es ist tatsächlich erst die Wandlung der Aktienoptionen, welche die Steuerpflicht auslöst. Nicht jedoch bereits die Möglichkeit, die Optionen zu wandeln. Spoerr und Krieger hätten folglich die Optionen auch erst nach der Veröffentlichung der Quartalszahlen wandeln können. Diese wichtige Information verschweigt Spoerr jedoch.

So heißt es in den Ausgabebedingungen für die Aktienoptionen:

„Nach Ablauf der Wartezeit ist die Ausübung der Aktienoptionen nach Maßgabe der vorstehenden Einschränkungen bis zum Ende der Laufzeit an jedem Bankarbeitstag in Frankfurt am Main zulässig, soweit nicht im Interesse der Gesellschaft oder des Kapitalmarkts oder zum Schutz vor Insidergeschäften Sperrfristen von der Gesellschaft festgelegt werden.“

Ein verantwortungsvoller Aufsichtsrat wäre in dieser Situation verpflichtet gewesen, den Vorständen eine Sperrfrist bis zur Veröffentlichung der Quartalszahlen aufzuerlegen. Die Laufzeit der Aktienoptionen beträgt sechs Jahre. Diese Aktienoptionen hätten demnach noch bis Juli 2008 ohne Nachteil für die Vorstände gewandelt werden können.

Später stellte Spoerr noch die Behauptung auf, es können gar keine Verstöße vorliegen, da die Aktien aus einem Aktienoptionsprogramm stammen und die Verkäufe ordnungsgemäß gemeldet worden seien. Dabei hatte Spoerr scheinbar die Ausgabebedingungen für die Aktienoptionen nicht gelesen, die er selbst unterzeichnet haben muss, um überhaupt in den Genuss von Aktienoptionen gekommen zu sein.

In § 13 der Aktienoptionsvereinbarungen der freenet.de AG heißt es:

„13.2 Jeder Bezugsberechtigte ist persönlich verantwortlich dafür, dass er Aktien der Gesellschaft, die er aufgrund der Ausübung von Aktienoptionen erwirbt, nicht unter Verstoß gegen Insiderhandelsverbote veräußert. Die Festlegung von Sperrfristen gemäß § 2.1 stellt keine Gewähr dafür dar, dass eine Veräußerung von Aktien außerhalb der Sperrfristen im Einzelfall unbedenklich ist.

13.3 Jeder Bezugsberechtigte ist verpflichtet, sich vor der Ausübung von Aktienoptionen oder der Veräußerung von Aktien über die jeweilige Rechtslage betreffend Insiderhandelsverbote zu informieren.“

Selbst ohne eine Sperrfrist konnten Spoerr und Krieger nicht davon ausgehen, dass ihre Verkäufe nicht gegen geltende Gesetze verstoßen.

Spoerr, der Sohn eines Steuerberater-Ehepaares stellte auch noch die grundsätzliche Attraktivität von Aktienoptionsprogrammen in Frage. Er begründete dies mit der hohen Steuerpflicht in Deutschland. Wie Spoerr die Steuerpflicht von Einkommensbestandteilen umgehen möchte, sei es aus Aktienoptionen oder sonstigen Vergütungsbestandteilen, bleibt wohl sein Geheimnis. Vielleicht dachte er dabei an diskrete Zahlungen auf Schweizer Konten.

Den Gipfel erreichten Spoerrs Verteidigungsversuche jedoch mit der Äußerung:

Wir haben sehr niedrige Fixgehälter für Menschen in unserer Position und sind daher auf die variablen Gehaltskomponenten angewiesen.“ Er werde sich nun mit dem Aufsichtsrat über die Auswirkungen des Aktienoptions-Programms auseinandersetzen. “Vielleicht läuft es darauf hinaus, dass wir höhere Fixgehälter brauchen.“

Die entsprechenden Aktienoptionen waren Spoerr und Krieger vom damaligen freenet-Aufsichtsrat gewährt worden. Dieser setze sich zusammen aus Ex-mobilcom-Chef Gerhard Schmid, als dessen Ziehsohn Spoerr gilt, dem Schmid-Anwalt Prof. Dr. Gerhard Picot sowie dem Spoerr-Freund Klaus Hommels, der Spoerr und Krieger seinerzeit auch einen speziellen Schweizer Anwalt für diskrete Transaktionen empfohlen hatte. Nicht geklärt ist in diesem Zusammenhang noch, woher Hommels das Geld hat, mit dem er als Investor tätig ist.

Nachdem im Jahr 2002 vom damaligen freenet-Chef-Buchhalter schwerwiegende Vorwürfe gegen Spoerr und Krieger erhoben worden waren, wurde eine angeblich umfangreiche Untersuchung veranlasst. Nach deren Abschluss soll festgestanden haben, dass Spoerr und Krieger absolut unschuldig sind. Im unmittelbaren Anschluss wurden die beiden zu Unrecht Beschuldigten mit eben diesen Aktienoptionen entschädigt. So wurde mit dieser Entschädigung zusätzlich zum Ausdruck gebracht, dass bei freenet alles nach Recht und Ordnung abläuft. Ob dies so stimmt, daran scheiden sich die Geister.

So berichtete die Wirtschaftswoche im Juli 2007:

„Eine damals vom Aufsichtsrat in Auftrag gegebene Untersuchung der Wirtschaftsprüfungsgesellschaft Pricewaterhouse Coopers (PwC) kam in ihrem Abschlussbericht allerdings zu dem Ergebnis, dass ‚keine Anhaltspunkte für pflichtwidrige und strafbare Handlungen vorliegen’. Allerdings haben Freenet und Mobilcom den Untersuchungsbericht nie veröffentlicht. Insider zweifeln am Wert des Gutachtens. ‚Als Abschlussprüfer bei Freenet hatte PwC gar kein Interesse an einer echten Prüfung’, sagt ein Ex-Manager.“

Eckhard Spoerrs Verteidigung

Nach den Aktienverkäufen

22.07.2004: Die Verkäufe haben nicht in einen fallenden Markt hinein stattgefunden, sondern in einer Seitwärtsbewegung. Spoerr: „Deswegen haben wir verdammt viel Geld verloren.“ Die Veräußerung der Papiere ist wegen des niedrigen Kurses zu einem sehr ungünstigen Zeitpunkt erfolgt.

23.07.2004: Die Verkäufe sind nicht auf Insiderwissen zurückzuführen.

Die Transaktionen werden keinen üblen Nachgeschmack hinterlassen und Freenet ist mit der Meldung an die BaFin und Veröffentlichung auf der eigenen Homepage seinen Pflichten ausreichend nachgekommen.

Durch die Wandlung der Aktienoptionen wurde eine sofortige Steuerpflicht ausgelöst. Man habe einen Teil der gewandelten Aktien verkaufen müssen, um die Steuerschuld zu begleichen.

21.09.2004: Spoerr: „Uns sind keine Insider-Verstöße bekannt und insofern gehe ich davon aus, dass das Verfahren eingestellt wird.“ Es sei aber klar, dass bei einem Kursverfall von über 50 Prozent die BaFin eine Untersuchung einleite. Spoerr: Wir haben sehr niedrige Fixgehälter für Menschen in unserer Position und sind daher auf die variablen Gehaltskomponenten angewiesen.“ Er werde sich nun mit dem Aufsichtsrat über die Auswirkungen des Aktienoptions-Programms auseinandersetzen. Spoerr: “Vielleicht läuft es darauf hinaus, dass wir höhere Fixgehälter brauchen.“

Nach der Strafanzeige durch die BaFin

06.04.2006: Spoerr: „Die Vorwürfe sind vollkommen haltlos.“ Alle Aktienverkäufe seien „ordnungsgemäß und unverzüglich“ bei der BaFin angemeldet worden. Man sehe den Untersuchungen gelassen entgegen.

Nach der Anklageerhebung durch die Staatsanwaltschaft

16.04.2008: Spoerr: „Es handelt sich um alte Vorwürfe aus dem Jahr 2004. Die Vorwürfe sind unbegründet, und wir verteidigen uns gegen diese. Wir haben nun die Möglichkeit, im Zwischenverfahren umfassend vor einem objektiven Gericht Stellung zu nehmen. Das Verfahren bisher ist fragwürdig, da Anklage erhoben wurde, ohne uns rechtliches Gehör nach Akteneinsicht zu gewähren“.

Nach der vollumfänglichen Zulassung der Anklage durch die Strafkammer des Landgerichts Hamburg

12.08.2008: freenet-Sprecherin: „Wir halten die Vorwürfe für unbegründet und werden uns in der Hauptverhandlung dagegen verteidigen.“

13.12.2008: Spoerr: „Der Prozess behandelt Vorwürfe aus dem Jahr 2004. Ich halte die Vorwürfe für unbegründet und werde mich in der Hauptverhandlung dagegen verteidigen. Mehr möchte ich hierzu nicht sagen, da es sich um ein laufendes Verfahren handelt.“

05.01.2009: freenet wies die Vorwürfe indes als haltlos zurück. „Wir halten diese für unbegründet und werden uns in der Hauptverhandlung dagegen verteidigen“, sagte eine Unternehmens-Sprecherin. Darüber hinaus werde man sich angesichts des laufenden Verfahrens nicht äußern.

Weshalb eine freenet-Sprecherin die öffentliche Stellungnahme der privat angeklagten Vorstände übernimmt, wurde bisher noch nicht erläutert.

Der Prozess wird sicherlich interessant werden. Anders als bisher in der Presse zu lesen, geht es eben nicht nur um Insiderhandel, sondern auch um verbotene Marktmanipulation. Die Handlungen sind durch öffentlich getätigte Äußerungen belegt. Man darf gespannt sein, welche Verteidigungsstrategie die Anwälte Spoerrs und Kriegers dem Gericht präsentieren werden.

Spoerr wird dabei von dem renommierten Strafrechtler Hanns Feigen verteidigt, der bereits Ex-Post-Chef Klaus Zumwinkel zu seinen Mandanten zählt. Krieger wird von dem Strafrechtler Otmar Kury verteidigt.

Bei den bisher geladenen 16 Zeugen wird es sich vermutlich um Rechtsexperten vom Schlage eines Prof. Dr. Gerd Krieger handeln, die versuchen werden, die Äußerungen und Verkäufe Spoerrs und Kriegers in einem vollkommen harmlosen Licht erscheinen zu lassen.

Oder war vielleicht doch nur an allem ein schusseliger Buchhalter schuld, so dass Spoerr und Krieger erst nach ihren Verkäufen durch Nachbuchungen von den schlechten Quartalszahlen vollkommen überrascht worden sind?

http://boocompany.com/index.cfm/content/story/id/15681/

Ich finde ja, man sollte Spoerr als Strafe 10 Zähne ohne Narkose ziehn. Dann überlegt er's sich vielleicht beim nächsten Mal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Dank seiner letzten undurchschaubaren MSP Transaktion gibts Drillisch nun schon wieder für 1,70........man kotzt mich dieser Typ an!

Optionen

| Boardmail an "ThomasD84" |

Wertpapier: 1&1 AG |

Der Kater ist sonst immer größer als nach nem halben Liter Wodka.

Aktuell keine Käufer mehr , dafür nachmittags einer geschmissen. Ev wars aber auch nur der Feiertag, obwohl bei freenet der Umsatz ganz ordentlich war und auch der Kurs angesichts des starken Anstiegs der letzten Tage recht stabil.

Die Anals nehmen pc es ev doch übel, daß er gerade jetzt aus msp aktien an ui vertickt hat,ohne die Vorteile für drillisch zu erläutern.

Die 2 müssen bald fallen, wird dann eh eng beim Widerstand von 2.20. Spoer weg, das sollte laut pc mal der Startschuß für eine bessere drillischwelt sein. I'm still waiting

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

Ist doch völlig normal, dass der Kurs nach einer Verdopplung innerhalb eines Monats auch mal ein paar Tage nicht steigt. Trotzdem ist man weiterhin im Aufwärtstrend. Daran würde auch ein schneller Kursrückgang auf 1,50 € oder eine 2 monatige Seitwärtsbewegung bei 1,70-1,95 € nichts ändern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Und Ungeduld, was'n das ? Nur weil die Standardwerte schon ca 50-60% Ihres Vorabsturzes erreicht haben oder was ? Di bist echt ein Neugeborener, hier kannst in den nächsten Monaten noch viel lernen. versprochen. Wir wissen doch, daß wir hier reich und fast zweistellig entlohnt werden, über Nacht. Hat uns pc doch schließlich versprochen.

Ciao, schönen Abend

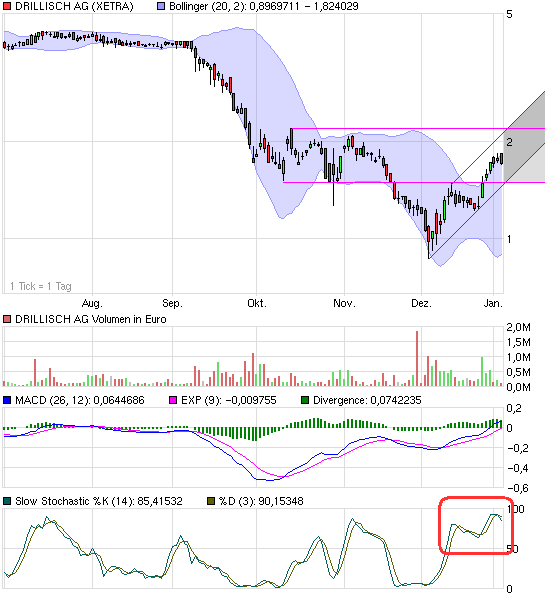

Aber lassen wir doch den Stochastik mal etwas runterkommen. Das wir so aus den Bollingern ausbrechen, wäre auch untypisch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Angehängte Grafik:

chart_halfyear_drillisch_ag.png (verkleinert auf 93%)

chart_halfyear_drillisch_ag.png (verkleinert auf 93%)