Cyan AG

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

Was sagt uns diese Linie?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan AG |

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

Außen vor die prallgefüllte Pipeline, das mittel-langfristige Wachstum im Kernsegment von Cyan, und die Prognose, dass Corona zwar viele Cyan Werbetermine auf Messen flachlegt (wie der hier angesprochene Werbeauftritt mit Orange), jedoch Cyan in ihrem Wachstum nicht aufhalten kann.

Dazu kommt noch, dass Cyan trotz Management Fehler immer noch günstig bewertet ist.

Als Beispiel nenne ich den Konkurrenten Allott. Gestern 13% hochgegangen, nur 18% vom Hoch der Letzten 9 Jahre entfernt, mit einem aktuell negativem KGV...

Cyan hingegen befindet sich in einer Seitwärtsbewegung seit mehreren Monaten und gute Nachrichten scheinen hier nicht wirksam zu sein.

Dies wird sich m.E. schnell ändern, wenn die Zahlen für 2019 endgültig raus sind, die positive Prognose fürs Q1 2020 kommt, neue Kooperationen veröffentlicht werden und die Corona Krise von den Staaten zunehmends unter Kontrolle ist un das normale Leben wieder stattfinden kann.

Bei den Kursen von 13-14 kann man imho als Langfristinvestor, wie ich es bin, sich entspannt zurücklehnen und einfach abwarten.

Möglich ist es immer, dass man neue Tiefs vielleicht im Bereich 10-11 testen wird. Dies tut der geringen Bewertung eines hoch innovativen Wachstumsunternehmen jedoch nicht zur Sache.

Die Analysten Meintung ist ja den meisten hier bekannt, und wenn man sich mit der Sache ein wenig tiefer beschäftigt, werden Kurse >>25 mittelfristig durchaus realistisch prognostizierbar.

Jedenfalls wird es noch einige Zeit volatil weitergehen und auch weitere größere Rückschläge sind kurzfristig nicht ausgeschlossen. Das gehört zu einer Krise dazu. Danach wird es wieder stark bergauf gehen. Es wird interessant zu sehen, welchen Branchen und Industrien durch Corona einen Abschwung erleiden wie etwa Tourismus und Fluglinien und welche Branchen davon nachhaltig profitieren werden wie zum Beispiel die Cyan AG im Bereich der Cybersecurity für mobile Telefone oder die Mynaric AG die sich auf den Datentransfer über Laser mit zehnfacher Glasfasergeschwindigkeit spezialisiert hat.

https://www.dasinvestment.com/...ach-der-krise-geht-es-steil-bergauf/

https://www.boersennews.de/nachrichten/artikel/...talszahlen/2209836/

In dem von dir geposteten Artikel lese ich dazu nichts. Hast du eine Quelle zu deiner Aussage?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan AG |

Somit dürfte es bei dem Tempo, das Wirecard fährt auch schnell zu weiteren Abschlüssen kommen. Ich halte hier schon dieses Jahr Umätze von über 10 mio € für möglich, obwohl dieses Projekt gerade erst startet. Mit Wirecard hat CYAN den besten Partner gewinnen können, den es gibt. Aber ein anspruchsvoller Player wie Wirecard setzt naürlich ebenfalls nur auf die besten Technologiepartner, ein ganz großer Ritterschlag für CYAN's Technologie.

@Kat

ich kenne kein Zahlungsabwickler, der eine maßgeschneiderte Endpoint Security on top auf sein Authentifizierungstool setzt. Du unterscätzt CYAN's Technolgie know how, hier hat Cserna nach Clean Pipe und der netzwerkintegr. Security ein drittes Produkt entwickelt, das weltweit technologisch einmalig bzw. führend ist.

Und genau deshalb entscheiden sich Weltplayer für CYAN.

https://businessblog.magenta.at/...inkedin&hss_channel=lcp-402775

wiederkehrende Umsätze 14-16 mio €

Lizenzdeals aus 2019 3-5 mio

Wirecard 8-10 mio

AON 2 mio

Orange 4-6 mio

neue Lizenzdeals 6-7 mio

somit sollten evtl. 37-46 mio € Umsatz möglich sein bei einem EBITDA von 13-18 mio €, Abschreibungen rd. 6 mio €, keine Kredite... daher auch kein Znisaufwand, Free Cashflow mind. 5 mio €

Eveline Pfneiszl

Head of Marketing & Communications bei Aon Austria

Neuer Termin unserer #Webinar-Reihe am 29. April zum Thema „Digitalisierung in der COVID-19 Krise und worauf Unternehmen zukünftig achten müssen“. Waren es früher oft direkte Angriffe auf die Server der Unternehmen, sind in Zeiten von Corona vor allem Mobile-Devices der Mitarbeiter das primäre Angriffsziel der Cyberkriminellen. Tauschen Sie sich aus mit unseren Experten Peter Simek und Martin Kainz von Aon und Gabriele Davies von Cyan über Cyber-Risiken, Cyber-Versicherung und Cyber-Security. Kostenlose Anmeldung: communications2@aon-austria.at Mehr Infos: https://lnkd.in/gk6z5Ei

#covid19 #risikomanagement #cyberrisiken #cyberversicherung #cybersecurity

Es wurde Vertrauen verspielt und das muss jetzt wieder aufgebaut werden. Wenn die Q1 Zahlen sehr positiv ausfallen, erwarte ich dann eine erste signifikante Entspannung im Kurs.

Ich persönlich halte auch nicht viel von der LV-Debatte.

Wenn der Kaufdruck hoch genug wird, haben die keine Chance mehr (siehe Tesla). Aber der ist momentan auch aufgrund der aktuellen Marktlage scheinbar nicht vorhanden.

Was mich schon überrascht hat in den Ausführungen von Hauck und Aufhäuser sind die erwarteten € 10 Mio. Umsatz von Aon nächstes Jahr. Wenn man bedenkt, dass dann erst 4 Länder am Start sind mit Schweiz, Österreich, Frankreich und USA, dann sind Nationen mit insgesamt rd. 400 Mio. Einwohnern abgedeckt. Berücksichtigt man dann, dass ja nicht alle Kunden am Jahresanfang gewonnen werden, dann dürften in den Folgejahren die wiederkehrenden Erträge aus dem in 2021 gewonnenen Kundenstamm noch um Einiges höher sein.

Lt. Wikipedia ist Aon in 120 Ländern aktiv und die kürzlich übernommenen Willis Towers Watsen sogar in 140, also rund um den Globus.

Natürlich muss das alles erst einmal erreicht werden, aber Cyan hat ja bereits angekündigt, dass ein weltweiter Rollout geplant ist. Rechnet man das hoch, dann dürfte auch hier potenziell ein dreistelliger Millionenbetrag an Umsätzen alleine durch Aon möglich sein. Das hätte ich bisher niemals für möglich gehalten.

Zu den Leerverkäufern: Für den Moment sind die natürlich immer ein Ärgernis, weil grundsätzlich niemand, der investiert ist, fallende Kurse mag. Dennoch bin ich mir sicher, dass wir bald in der Rückschau sehr dankbar sein werden, dass die Hedgefonds uns derart günstige Einstiegskurse ermöglicht haben.

Vielleicht könnte man mal bei IR nachfragen, wie hoch der negative Cash Flow ist und wie er sich entwickelt.

Und es hat noch niemand eine schlüssige Antwort gegeben, warum der Börsekurs vor einem Jahr fast dreimal so hoch war, obwohl doch jetzt alles viel besser ist?!

Ich denke in so einem Umfeld darf man neben der relativen Unbekanntheit etc. nicht erstaunt sein, wenn Cyan langsam zum Stiefkind in der Aufmerksamkeit wird..

Mit der Kapitalisierung ist es ein Leichtes den Kurs in jede Richtung zu bringen und da muss man sich fragen, wieso die drei Hauptaktionäre solche Kurse zulassen.

Bitte noch einmal um Fakten und klare Aussagen - das darf man doch von einem Management erwarten.

Aber wie war das mit den satten Pferden....

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

Angehängte Grafik:

2020_04_21__c_m_x_18.png (verkleinert auf 51%)

2020_04_21__c_m_x_18.png (verkleinert auf 51%)

Dann hätte dieser Deal ja wirklich extrem hohes Potenzial und wäre zudem eine Cash Maschine.

https://www.boerse-online.de/nachrichten/aktien/...ulation-1029120694

Ganz wichtig für CYAN, da Wirecard aktuell der wichtigste Kunde im Bereich Banking Security ist.

Beide Aktien sollten hiervon kräftig profitieren.

Ich bin, auch aufgrund der Resonanz unserer Mittelstandskunden, mittlerweile deutlich positiver auf das Cyberversicherungspotenzial zu sprechen. Wir haben hier in der Beratung durchweg positive Erfahrungen gemacht.( Cybercrime ist in der Beratung tatsächlich ein Thema wo man Kunden für begeistern kann, weil es einfach mal was anderes ist als die üblichen Versicherungsthemen)

Durch Corona habe ich das Gefühl auf so etwas hat die Versicherungsbranche nur gewartet.

Ich bin mir sicher, dass das Wachstum der Cyberpolicen exponentiell ansteigen wird 2020 /2021/2022. Und gerade bei größeren Firmen sind dann zusätzlich Angebote wie von Cyan leichter zu implementieren.

Klar steht eine Cyberpolice nicht gleich im Zusammenhang, dass Cyan sofort damit Umsatz macht aber das Potenzial hat sich hier durch Corona in so kurzer Zeit ( und das sage ich jetzt einfach mal aus persönlicher Erfahrung ) erheblich gesteigert.

Und ich weiß Potenzial ist das eine und Zahlen und der Aktienkurs das Andre, aber das Potenzial ist eben das was man langfristig für die Zukunft nicht unwesentlich einfließen lassen sollte.

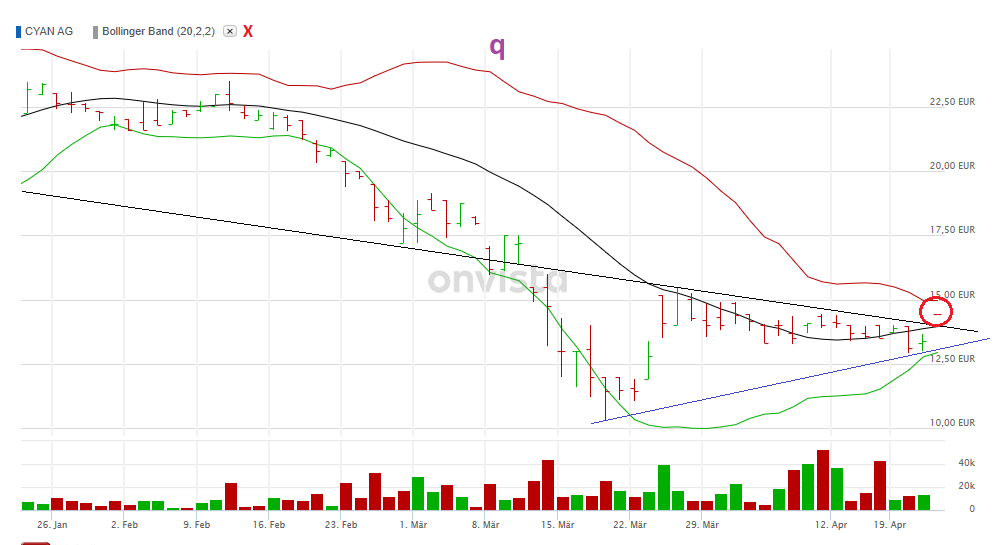

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

Angehängte Grafik:

2020_04_23_c_q_x_bb.png (verkleinert auf 51%)

2020_04_23_c_q_x_bb.png (verkleinert auf 51%)

Wenn dann noch Forentrolle wie Jörg9 hinzu kommen, der hier im CYAN Forum unter diversen ID's wie freefine, wurstkaiser, Glühstrumpf, Dennis 85 usw. verunsichern will heißt es immer kühlen Kopf zu bewahren.

CYAN und Wirecard sind m.E. die spannendsten Wachstumsstorys, die der Markt zu bieten hat, wobei mir das kleine Unternehmen aus Wien noch deutlich mehr ans Herz gewachsen als Wirecard.

Allein die positive Entwicklung bei AON und Wirecard, die weit über den Erwartungen von mir liegt, sollte für ein Kursfeuerwerk sorgen. Das Kundennetzwerk dieser Player ist so dermaßen groß, dass hier die Umsätze schnell explodieren sollten bei Margen von über 70 % für beide Seiten.