FPH - Wer 2-3 Jahre Zeit hat sollte rein

Optionen

| Boardmail an "FP IR" |

Wertpapier: Francotyp-Postalia AG |

Letztes Jahr war ja Q1 ein außergewöhnlich gutes Quartal. Wenn ich mich nicht irre das beste Quartal bezüglich Ebitda und Ebit der Unternehmensgeschichte. Birgt natürlich die Gefahr, dass der Markt eine durchaus denkbare Stagnation beim Ergebnis negativ wertet. Andererseits wenn man wieder "nur" 6,2 Mio € Ebitda erzielt und man das dann übers Jahr beibehält, kommen wir etwa auf die anvisierten 25 Mio € im Gesamtjahr. Insofern wäre ich mit einer Stagnation schon zufrieden, hoffe aber rein psychologisch auf eine kleine Steigerung von 1-3% bei Umsatz und Ebitda.

Ich glaub auf Jahresbasis jedenfalls weiterhin darin, dass die EbitdaPrognose eher knapp ereicht wird, aber EbitPrognose eher locker.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

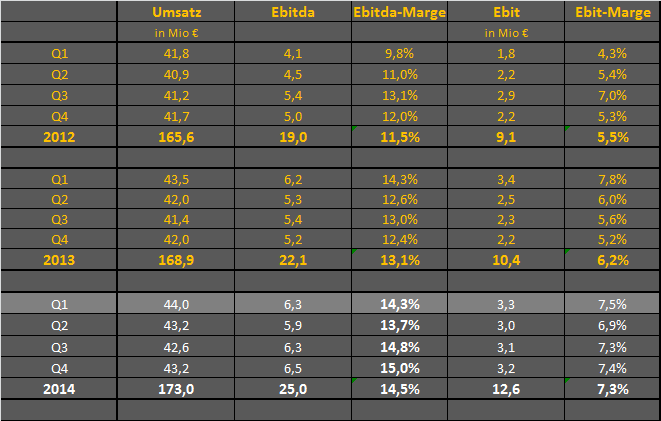

Angehängte Grafik:

fp-quartale.png (verkleinert auf 77%)

fp-quartale.png (verkleinert auf 77%)

DGAP-News: Francotyp-Postalia Holding AG / Schlagwort(e):

Quartalsergebnis/Quartalsergebnis

Francotyp-Postalia Holding AG: FP-Konzern startet erwartungsgemäß gut

in das Geschäftsjahr 2014

28.05.2014 / 07:00

--------------------------------------------------

Corporate News

FP-Konzern startet erwartungsgemäß gut in das Geschäftsjahr 2014

- Umsatz steigt im ersten Quartal 2014 um 2,1 Prozent auf 44,4 Mio. Euro

- EBITDA verbessert sich um 8,1 Prozent auf 6,7 Mio. Euro

- EBIT erhöht sich um 8,8 Prozent auf 3,7 Mio. Euro

- FP-Konzern bekräftigt Prognose für Gesamtjahr

Birkenwerder, 28. Mai 2014. Im traditionell starken ersten Quartal konnte

die Francotyp-Postalia Holding AG, Multi-Channel-Anbieter für die

Briefkommunikation, ungeachtet des starken Euro erneut Umsatz und Ergebnis

steigern. Der Umsatz stieg im ersten Quartal 2014 um 2,1 Prozent auf 44,4

Mio. Euro. Im Wesentlichen resultiert dieses Wachstum aus höheren

wiederkehrenden Erträgen; vor allem die Umsätze in den Bereichen Mail

Services und Software legten deutlich zu.

Der höhere Gesamtumsatz sowie ein stabiler Personalaufwand trugen

maßgeblich zur Steigerung der Ertragskraft im ersten Quartal 2014 bei. Der

FP-Konzern erwirtschaftete ein EBITDA, ein operatives Ergebnis vor Zinsen,

Steuern und Abschreibungen, von 6,7 Mio. Euro gegenüber 6,2 Mio. Euro im

Vorjahresquartal. Die EBITDA-Marge stieg auf 15 Prozent. Das EBIT erhöhte

sich damit trotz höherer Abschreibungen auf 3,7 Mio. Euro gegenüber 3,4

Mio. Euro in der Vorjahresperiode. Der Konzerngewinn blieb dagegen aufgrund

einer höheren Steuerbelastung sowie eines negativen Finanzergebnisses mit

1,9 Mio. Euro unter dem Vorjahresniveau von 2,2 Mio. Euro. Der Free

Cashflow, der Saldo von Mittelzufluss aus der Geschäftstätigkeit und dem

Mittelabfluss aus der Investitionstätigkeit, verbesserte sich dagegen in

den ersten drei Monaten 2014 deutlich: Er erreichte 2,3 Mio. Euro gegenüber

1,2 Mio. Euro im ersten Quartal 2013.

Ausblick 2014: FP-Konzern auf profitablem Wachstumskurs

Angesichts des erwartungsgemäß starken Starts in das Geschäftsjahr

bekräftigt der FP-Konzern die Prognose für das Gesamtjahr 2014. Das

Unternehmen plant ein Umsatzwachstum auf mindestens 173 Mio. Euro, einen

Anstieg des EBITDA-Ergebnisses auf mindestens 25 Mio. Euro und eine

Verbesserung des EBIT auf mindestens 12 Mio. Euro. Für den Free Cashflow

erwartet der FP-Konzern einmalig einen negativen Wert von -2 Mio. Euro.

Grund sind die hohen erwarteten Investitionen im Jahr 2014.

Schwerpunkte der Investitionstätigkeit bilden 2014 Investitionen in die

Mietmärkte USA und Frankreich. In den USA tauschen infolge einer laufenden

Dezertifizierung viele Unternehmen ältere Frankiermaschinen-Modelle gegen

die neue PostBase aus. Parallel baut der FP-Konzern sein Geschäft im

größten europäischen Frankiermaschinenmarkt Frankreich auf. Da das

Unternehmen auch weiter in die Entwicklung neuer Frankiersystem und

Maschinen für die Produktion investiert, dürfte die Summe der Investitionen

im laufenden Jahr voraussichtlich um rund 5 Mio. Euro auf rund 19 Mio. Euro

steigen.

FP-Vorstandssprecher Hans Szymanski erklärt: "Im laufenden Jahr legen wir

weiter die Basis für einen langfristigen Erfolg. In Deutschland optimieren

wir mit der Initiative Aufbruch 2015 den Vertrieb. Zugleich sichern wir

unser Geschäft mit Frankiermaschinen in zwei großen Märkten: den USA und

Frankreich ab. Wir investieren damit 2014 in erheblichem Maß in künftiges

Wachstum und wollen dennoch Umsatz und operatives Ergebnis steigern. Dies

zeigt: Der FP-Konzern ist gut aufgestellt und besitzt noch Potenzial."

Kennzahlen im Überblick:

in Mio. EUR Q1 2014 Q1 2013 Veränderung

Umsatz 44,4 43,5 2,1 %

EBITDA 6,7 6,2 8,1 %

EBIT 3,7 3,4 8,8 %

Konzernergebnis 1,9 2,2 -13,6 %

Free Cashflow 2,3 1,2 91,7 %

Q1 2014 31.12.2013

Nettoverschuldung 27,8 30,1 -7,6 %

Kontakt

Francotyp-Postalia Holding AG

Corporate Communications

Sabina Prüser

Tel: +49 (0)3303 525 410

Fax: +49 (0)3303 53707 410

E-Mail: s.prueser@francotyp.com

Optionen

| Boardmail an "biergott" |

Wertpapier: Francotyp-Postalia AG |

Ansonsten sehr solide Zahlen. Kann man nicht meckern, zumal Währungsverluste eine Rolle spielten. Allerdings nervt mich ein wenig die nochmals gestiegene Steuerquote. Ich hoffe mittelfristig (3-4 Jahre) bessert sich das deutlich. Wenn da mal unterm Strich mehr vom Ebit hängen bleibt als derzeit, wäre das ein schöner Kurstrigger.

Erhöhe trotzdem mal meine Jahresprognose leicht auf 173,4 Mio Umsatz, 25,2 Mio € Ebitda und 12,7 Mio € Ebit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

sonst wird das eng mit dem InvestorDay

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

könnte teuer werden.

ey ich hasse diese heutigen Vehikel mit ihrer Elektronic. irgendein Relais im Eimer und schon steht man dumm da.

muss ich mir für nachher zum Landespokalfinale auch noch ne Mitfahrgelegenheit suchen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Und nächstes Jahr? Geht das dann so weiter? Diese hohen Investitionen gefallen mir gar nicht.

Mich würde ein größerer Kursrutsch nach unten nicht wundern.

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Francotyp-Postalia AG |

Q1 im Grunde wie erwartet, nur die bottom line enttäuscht etwas. Naja ...und die Investitionen müssen wohl sein.

4,55

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Francotyp-Postalia AG |

Insofern mir unverständlich wieso der Kurs nicht positiver darauf reagiert. An den Zahlen gibts nun wirklich nichts auszusetzen. Irgendein Steuereffekt kann ja nicht ausschlaggebend sein.

Aber egal, das hier ist ein Investment, was ich ja nicht ausgewählt habe, weil FP so wahnsinnig im Umsatz wächst, sondern weil man im Gewinn deutlich wachsen wird selbst wenn die Konjunktur mal lahmt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Wenn es statt 14 nun ca. 19 Mio. Investitionen(!!) werden, bitterer Beigeschmack und sehr hohe Summe....und ob es mit so einer großen Investition wirklich nachhaltig zu steigenden Erlösen kommt steht in den Sternen.

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Francotyp-Postalia AG |

Man muss zudem bedenken, dass in diesen 5 Mio auch Investitionen für den Umzug enthalten sind. Die Vorteile daraus hat man im Grunde sofort wieder drin, da Birkenwerder-Schließung an die 1 Mio Ersparnis bringt.

Wie gesagt, wir haben hier voraussichtlich eine Ebitda Steigerung von 13 Mio € in 2011 auf 29-30 Mio € in 2015. das für solche Steigerungsraten auch erstmal Investitionen nötig sind, um sowohl Umsatz zu generieren als auch Kosten zu sparen, sollte klar sein. Bleibt man dann ab 2015 bei um die 30 Mio € Ebitda und sinken noch die Investitionen wieder, kann sich jeder Anleger leicht ausrechnen wie extrem die Cashflow und damit auch die Dividenden ab 2015/16 steigen werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

5 Mio. mehr Investitionen ist kein kleiner Betrag. Für FPH sehr viel Geld. Wer sagt, dass es nächstes oder übernächstes Jahr nicht noch einmal weitere (hohe) Investionen gibt? Dann schaut die gewünschte Rechnung auf einmal ganz anders aus. Bei der Kostenstruktur wurden bereits tiefe Einschnitte gemacht, ich bezweifle ernsthaft ob hier weitere spürbare Einsparungen überhaupt möglich sind.

Für mich sind die 5 Mio.mehr bzw. Gesamt ca. 19 Mio. EUR(!!) für so eine kleine Firma sehr viel Geld - und die müssen erst mal wieder um die Ecke kommen. Die Börse sieht die Zahlen heute auf jeden Fall auch nicht positiv, anscheinend waren die Erwartungen doch etwas höher, oder es stören eben andere Fakten (z.B. die höheren Investitionen). Manche gehen vielleicht in den kommenden Jahren von sinkenden Investitionen aus; was jedoch wenn nicht? Neue/Weitere Baustellen und Investitionsgründe sind schnell gefunden bzw. nötig und stehen dann auf der Agenda.

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Francotyp-Postalia AG |

FP hat auch schon genug Mist gebaut und Kritik von mir bekommen.

Aber aktuell leuchtet mir die Strategie einfach ein. Natürlich sind 19 Mio € viel Geld, aber im Vergleich zum jährlichen Ebitda nicht mehr. Du kannst ja die 19 Mio € nicht so im luftleeren Raum stehen lassen, sondern musst sie mit irgendwelchen Kennzahlen in beziehung setzen (Ebitda, Cashflows etc.)! Natürlich wird FP die Investitionen nicht von einem aufs andere jahr wieder auf 10-12 Mio runterfahren. Keine Frage. Aber es wird sich wieder deutlich tiefer einpendeln können. 12-15 Mio wie in den letzten Jahren ist eine realistische Größe für die kommenden Jahre, schließlich haben die aktuellen Investitionen ja klare benannte Ursachen/Beweggründe, die zu Teilen ganz sicher wegfallen.

Und selbst wenn die Investitionen bei 15-18 Mio € jährlich verbleiben würden, bleibt noch ein deutlich positiver FreeCashflow, den man teils teils für Dividende und Schuldentilgung nutzen kann. Wir reden ja hier von einem Unternehmen mit einem deutlich zweistelligen Vorsteuerergebnis ab kommendem Jahr. Da wird es halt auch langsam eine Bewertungsfrage und weniger eine Betrachtungsfrage. Schon dieses jahr könnte man knapp an die 10 Mio € Ebt rankommen. Und der wirliche Gewinnsprung wird ja erst kommendes Jahr erwartet.

Man sieht es ja auch schon in Q1. Dort gabs 4,1 Mio Invesitionen und trotzdem einen positiven FCF von 2,3 Mio € (um wc bereinigt etwa 1,1 Mio €). In den nächsten drei Quartalen gibts dann nochmal 1 Mio pro Quartal mehr Investitionen, was aber zu einem guten Teil auch am Umzug und den klar definierten zyklischen Investitionen bei Frankiermaschinen liegt. Diese beiden Themenbereiche fallen nunma nicht jedes Jahr an. Das steht fest. Ob andere Investitionen, beispielsweise anorganisches Wachstum später stattfinden, ist reine Spekulation.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Hinzukommen noch Investitionen in den US-amerikanischen und französischen Markt. Die Dezertifizierung in den USA läuft nächstes Jahr aus. Über den Anstieg in vermietete Erzeugnisse haben wir ganz regelmäßig im vergangenen Jahr berichtet.

Optionen

| Boardmail an "FP IR" |

Wertpapier: Francotyp-Postalia AG |

Zitat:

"Die Entwicklung wird Anfang 2015 abgeschlossen sein"

Bin mal gespannt, wie hoch 2015 die Investitionen dann wieder sind...wenn es "Anfang 2015" heisst, betrifft dies ja auch das Jahr 2015. Und das Wort "Level" ist sehr dehnbar.

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Francotyp-Postalia AG |

hey, das ist hier immernoch Börse und nicht die hohe Mathematik mit feststehenden Variablen und Lösungen.

Fakt bleibt, dass es bestimmte Investitionen gibt, die einmalig anfallen und andere, die alle paar Jahre mal anfallen können. Aber für die aktuelle Investitionsphase gibt es konkrete Termine und Zahlen für konkrete, eindeutig benannte Investitionen.

Sich dann auf den Standpunkt zu stellen, "glaub ich nicht" bzw. "wird dann halt andere Investitionen geben", ist ehrlich gesagt Kindergarten. Wenn's danach geht kann man bei jedem Unternehmen in einer Investitionsphase unterstellen, diese Phase würde ewig anhalten. Was bringt das?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "FP IR" |

Wertpapier: Francotyp-Postalia AG |

Die Summe der Investitionen im laufenden Jahr 2014 beträgt ca. 19 Mio. Euro und die aktuelle Marktkapitalisierung ca. 75 Mio. Euro, oder?

Das wäre dann mehr als ein Viertel(!!) der aktuellen Marktkapitalisierung nur für ein Jahr, oder?

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Francotyp-Postalia AG |