Bauen der Zukunft !

Optionen

| Boardmail an "proxima" |

Wertpapier: Steico SE |

Ich denke auch mal das Kursziel 7,50 Euro fällt schnell...

Sie wurde im letzten Jahr aufgrund einer Gewinnwarnung abgestraft.

Die ist jetzt Geschichte. Daher sehen wir bald auch die 10 Euro, weil sie dort einfach hingehört.

Das Umsatzvolumen steigt.

Aber ich spreche grundsätzlich keine Kaufempfehlung aus. Ihr müsst schon selbst entscheiden, ob ihr hier einsteigen möchtet.

Optionen

| Boardmail an "butzerle" |

Wertpapier: Steico SE |

aufwärts gehen:

Der Verkauf derevyannыh dvutavrovыh strahlt führenden Hersteller myrovыh Kronopol und Steico. Balky yzhotavlyvayutsya von den Platten OSB (OSB) und Holz obыchnoy in Übereinstimmung mit den Bedingungen der technischen, ymeyut vыsokuyu nahruzochnuyu Die Fähigkeit und die Belastung der montyrovatsya auf bolshyh Platz ohne solche Mängel, wie: yzhyb, Schwinden und treschynы nach s Styling. In stenkah derevyannыh strahlt einfach prorezayutsya otverstyya эlektroprovodky für Abwasser, Gas, Wasser und Lüftung.

Achso, hab die Quellen-Angabe vergessen: Google-Translator

Optionen

| Boardmail an "proxima" |

Wertpapier: Steico SE |

17.02.2012 (www.4investors.de) - Der Softwarekonzern Nemetschek hat seinen Umsatz im vergangenen Jahr um rund 10 Prozent auf 164 Millionen Euro erhöht. Auf EBITDA-Basis meldet die Gesellschaft für das Jahr 2011 einen Gewinnanstieg von 37 Millionen Euro auf 39 Millionen Euro. Den Gewinn je Aktie hat die Gesellschaft von 1,97 Euro auf 2,16 Euro erhöht. „Damit erwirtschaftete Nemetschek erneut das höchste Konzern-Betriebsergebnis der Firmengeschichte“, so das Unternehmen am Freitag.

Einen Ausblick auf 2012 legen die Münchener am Freitag nicht vor. Dies soll am 30. März nachgeholt werden, wenn Nemetschek seine Bilanz vorlegt.

( mic )

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Steico SE |

Wulff ist zurückgetreten, ist übrigens auch eine Nachricht des Tages ...

Optionen

| Boardmail an "proxima" |

Wertpapier: Steico SE |

Gagegen kann man Aktien, die ständig empfohlen werden... wie z. B. eine IQ! getrost vergessen.... Viele verstehen nicht, dass Empfehlungen dazu da sind, um die eigenen Aktien steigen zu lassen.

Fragt sich allerdings, was da im (positiven) Busche ist?

Optionen

| Boardmail an "proxima" |

Wertpapier: Steico SE |

CENTROTEC Sustainable-Aktie: Solaraktivitäten sorgen für Durchhänger

23.03.12 10:22

Fuchsbriefe

Berlin (www.aktiencheck.de) - Die Experten von "Fuchsbriefe" raten, die Aktie von CENTROTEC Sustainable (ISIN DE0005407506 / WKN 540750) zu kaufen.

Die Krise der Solarindustrie habe sich auch bei CENTROTEC Sustainable negativ bemerkbar gemacht, sodass das SDAX (ISIN DE0009653386 / WKN 965338)-Unternehmen in 2011 in die roten Zahlen gerutscht sei. Während im Jahr 2010 noch 1,54 EUR je Aktie verdient worden seien, liege nun der Verlust je Aktie nach vorläufiger Schätzung Verlust im mittleren zweistelligen Cent-Bereich.

Das operative Ergebnis sei von etwa 25 Mio. EUR Sonderabschreibungen im Photovoltaikbereich belastet worden, wobei u.a. am Firmenwert der börsennotierten Beteiligung (30%) CENTROSOLAR (ISIN DE0005148506 / WKN 514850) habe massiv abgeschrieben werden müssen. Aktuell stehe CENTROSOLAR noch mit 8 Mio. EUR in den Büchern von CENTROTEC Sustainable. Sollte der Photovoltaik-Anbieter nicht die Wende schaffen, stünde wohl eine weitere Abschreibung in dieser Größenordnung beim Mutterkonzern ins Haus.

CENTROTEC Sustainable wolle sich vollständig von der Photovoltaik und mittelfristig wohl auch vom kleineren Bereich Medizintechnik trennen. Die übrigen Bereiche "Climate Systems" und "Gas Flue Systems" würden sich aber weiter gut entwickeln, wo energiesparende Heizungen, Lüftungssysteme und spezielle Abgasrohre für Brennwertheizungen hergestellt würden. Auch die Solarthermie, mit der Hausbesitzer heißes Wasser erzeugen könnten, solle behalten werden.

Die Experten würden das Unternehmen mit dem verbleibenden Kerngeschäft in diesem Jahr wieder deutlich in der Gewinnzone sehen und das KGV 2013 auf moderate, attraktive 10 veranschlagen. Vorstandschef Gert-Jan Huismann habe Ende Februar 20.000 Aktien des eigenen Unternehmens zum Preis von 13,34 EUR gekauft. Der aktuelle Kurs liege bei 13,29 EUR.

Die Experten von "Fuchsbriefe" raten zum Kauf der Aktie von CENTROTEC Sustainable und sehen das Kursziel bei 17,23 EUR. Der Stopp-Kurs sollte bei 11,30 EUR gesetzt werden. (Ausgabe 12 vom 22.03.2012) (23.03.2012/ac/a/nw

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Steico SE |

http://www.steico.com/ir/veroeffentlichungen/unternehmenskalender.html

naja dann wird es halt nicht april sondern mai.

der winter war kurz und mild, das sollte doch das gesamtjahr noch ordentlich abgerundet haben!

zum herbst-quartal war die meldung ja noch

"STEICO AG: Verschärfter Wettbewerb dämpft das Wachstum im dritten Quartal.

* Operative Belastungen reduzieren sich im dritten Quartal.

* Anpassung der Prognose an die veränderten Rahmenbedingungen. "

http://www.ariva.de/news/...chstum-im-dritten-Quartal-deutsch-3903236

ich für mich persönlich orientiere immer ein wenig an der großen STO und die haben ja laut 20.04. ihr ja gut rumbekommen!

Optionen

| Boardmail an "heisan" |

Wertpapier: Steico SE |

HÄtte wohl besser alles in STO gesteckt. In STO habe ich aber zum Glück mehr investiert. Werde aber jetzt nicht mehr aussteigen. Gehe nicht von einer INsolvenz aus. Schließlich arbeitet Steico in einem Zukunfstmarkt.

Wenn sie weiter fallen, werden sie zu einem Übernahmekandidaten.......

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Steico SE |

Optionen

| Boardmail an "heisan" |

Wertpapier: Steico SE |

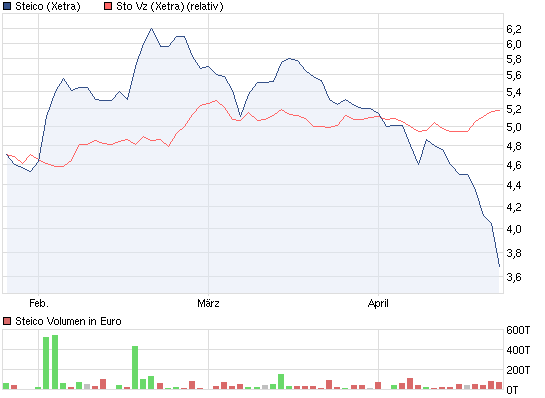

Angehängte Grafik:

chart_quarter_steico.png (verkleinert auf 93%)

chart_quarter_steico.png (verkleinert auf 93%)

als abstürze sehe ich den fall nach den zahlen im nov 2011 (von 7,50 auf fast 4,00 innerhalb von 3 wochen) und jetzt ab ende februar bis heute (von 6,00 auf 3,70).

Optionen

| Boardmail an "heisan" |

Wertpapier: Steico SE |

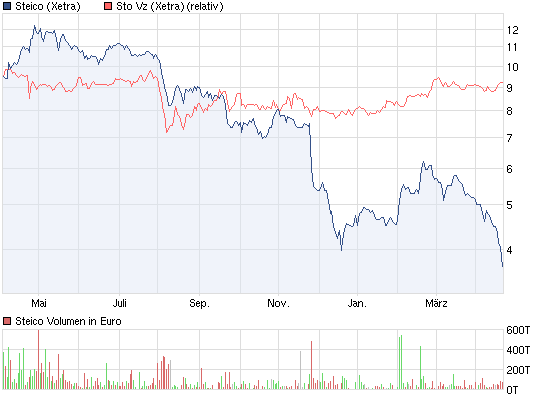

Angehängte Grafik:

chart_year_steico.png (verkleinert auf 93%)

chart_year_steico.png (verkleinert auf 93%)

Aber schon krass wie sie seit damals runter sind, hätte ich nicht gedacht.

http://www.ariva.de/forum/Bauen-der-Zukunft-412266?page=5#jumppos142

Optionen

| Boardmail an "sonnenscheinchen" |

Wertpapier: Steico SE |

Habe bei Xetra eine kleine Position mit Limit 3,10 eingegeben. Der MM hat mir die zu 2,88 überreicht. Muss man sich mal vorstellen

Optionen

| Boardmail an "butzerle" |

Wertpapier: Steico SE |