Call auf den Dow Jones Industrial A 17.12.09

Seite 8 von 11 Neuester Beitrag: 25.04.21 00:37 | ||||

| Eröffnet am: | 10.09.09 21:21 | von: kleinerschatz | Anzahl Beiträge: | 254 |

| Neuester Beitrag: | 25.04.21 00:37 | von: Danielakvvba | Leser gesamt: | 39.091 |

| Forum: | Börse | Leser heute: | 12 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | | 9 | 10 | 11 > | ||||

Börsenplatz Stuttgart

Last 0,20 4.000 Stk.

Kurszeit 07.01.2010 15:52:33 Uhr

Tagesvolumen (Stück) 4.000

Tageshoch / -tief 0,20 0,19

Vortageskurs (06.01.) / Kursart 0,20G VA

Veränd. Vortag +0,00 +0,00%

GS1SVA

Die Banken zählen wieder zu den Stützen einer sonst eher labilen Wall Street. Bei den Kreditkonzern zeichnet sich seit Tagen eine Renaissance ab.

Besonders gefragt ist wieder der Dow-Titel Bank of America. Die Credit Suisse wertete ihren US-Kollegen vom schweizerischen neutral auf outperform auf. Das Risiko/Chance-Verhältnis sei attraktiv. Bank of America sei die billigste der großen Bankaktien.

Der Gewinn der Industriesparte werde im Jahresvergleich ebenfalls gleichbleiben. GE geht davon aus, Ende 2010 einen Barmittelbestand zwischen 23 Mrd USD und 26 Mrd USD zu halten. Diese Mitel würden so verwendet, dass das Aktionärsvermögen gesteigert werde.

Immelt sieht eine Erholung des weltweiten wirtschaftlichen Umfeldes. Dabei werde die Erholung schrittweise verlaufen. Der CEO betonte, dass das "Schlimmste" für die GE-Finanzsparte überstanden sei, da die Einheit ihre Bilanzsumme auf 400 Mrd USD von zuvor 480 Mrd USD verkürzt habe. Dennoch soll die Sparte einen "bedeutenden" Beitrag Zum Konzernergebnis im nächsten Jahr leisten. Der Gewinne der Finanzeinheit sollen dann ab 2011 wieder steigen.

Höher als bislang angenommene Restrukturierungskosten könnten eine bessere Entwicklung im Kapital-Segment im vierten Quartal wieder aufgezehrt haben. Mit einer leicht nach unten korrigierten Prognose für den Gewinn je Aktie von 0,26 USD liege man aber im Rahmen der Konsenserwartungen.

Das Management habe sich zuletzt geäußert, dass der Restrukturierungsumfang größer als angenommen ausfallen könne. Am Kursziel von 22,00 USD werde jedoch festgehalten, ebenso an den Schätzungen für 2010 bis 2012.

Vor diesem Hintergrund bleiben die Analysten von Barclays Capital bei ihrem Votum "overweight" für die Aktie von General Electric. (Analyse vom 24.12.09)

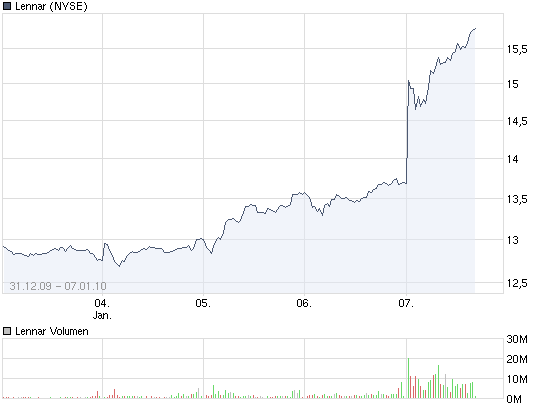

Lennar zählt zu den Lichtblicken des heutigen Wall Street Tages. Der Eigenheimbauer aus dem eisigen Florida (Erderwärmung?) meldete den ersten Gewinn seit fast 3 Jahren. Das wird jetzt gefeiert.

Angehängte Grafik:

chart_week_lennar.png (verkleinert auf 93%)

chart_week_lennar.png (verkleinert auf 93%)

Im Jahr 2009 sei die Nachfrage in der Branche vor allem von Privatpersonen angetrieben worden. Dies habe sich für Dell als Nachteil erwiesen, da das Unternehmen mehr als drei Viertel des Umsatzes im Geschäft mit Firmenkunden generiere. Dieser Faktor dürfte sich im Jahr 2010 jedoch als Vorteil für Dell erweisen. So habe sich gegen Ende des Jahres 2009 eine bessere Nachfrage seitens der Firmenkunden eingestellt. Dieser Trend sollte sich im Verlauf des Jahres 2010 noch verstärken. Bei der Jyske Bank sei man der Auffassung, dass sich Dell im Großen und Ganzen in die richtige Richtung bewege. So sei es dem Unternehmen vor und während der Wirtschaftskrise gelungen, die eigene Wettbewerbsfähigkeit zu verbessern. Ferner dürfte das Unternehmen seine starke Bilanz in Zukunft nutzen, um mittelgroße Übernahmen (1-4 Mrd. USD) zu tätigen.

Nach Berechnung der Jyske Bank werde Dell für das Jahr 2009 ein EPS von 1,10 USD ausweisen (KGV: 13,2). Für 2010 und 2011 kalkuliere man mit einer EPS-Steigerung auf 1,24 USD respektive 1,39 USD. Die Dell-Aktie habe seit Mitte November von 16,00 USD auf 14,00 USD nachgegeben und sei auf dem aktuellen Niveau unterbewertet. Man sehe das Kursziel bei 19,00 USD und damit 30% über dem Schlusskurs vom 29. Dezember 2009.

Vor diesem Hintergrund raten die Analysten der Jyske Bank weiterhin zum Kauf der Dell-Aktie. (Analyse vom 30.12.09)

Angehängte Grafik:

chart.png

chart.png

Apples Ankündigung, dass die Anzahl der Downloads für das iPhone bzw. den iPod die Marke von 3 Mrd. überschritten habe, verdeutliche die Vergrößerung des Abstands zu den Wettbewerbern.

Das Wachstum der Downloads habe damit sogar noch zugenommen. Trotz der erwarteten neuen Modelle von Palm und der Konkurrenz durch das Nexus One von Google habe man keine Bedenken was Apple angehe.

Es werde unverändert angenommen, dass das iPhone von dem teilweisen Puffer des App-Stores profitieren sollte, der von einer großen Entwicklerbasis gesegnet sei.

Vor diesem Hintergrund bewerten die Analysten von J.P. Morgan Securities die Aktie von Apple weiterhin mit dem Votum "overweight". (Analyse vom 06.01.10)

Angehängte Grafik:

chart.png

chart.png

Auf Grund höherer Restrukturierungsaufwendungen seien die EPS-Schätzungen für das vierte Quartal von 0,28 auf 0,25 USD und das Gesamtjahr 2009 von 1,03 auf 0,99 USD nach unten korrigiert worden.

Am Kursziel von 20,00 USD werde aber festgehalten. Die Konsenserwartungen für 2010 und 2011 könnten durchaus übertroffen werden. Die Margen im Neugeschäft von GE Capital könnten ausgeweitet werden. Die Bewertung des Titels bleibe reizvoll.

Vor diesem Hintergrund empfehlen die Analysten von Goldman Sachs die Aktie von General Electric weiterhin zum Kauf. (Ausgabe vom 21.12.09)

Angehängte Grafik:

chart_intraday_jpmorganchase.png (verkleinert auf 93%)

chart_intraday_jpmorganchase.png (verkleinert auf 93%)

Marc Faber geht 2010 von einer Rally in US-Aktien und im Dollar aus. Der Investor ist mit der Prognose nicht allein: Auch Hedgefonds-Manager Barton Biggs sagt steigende Kurse im US-Markt voraus.

Die zwei bekannten Investoren sind sich nicht zum ersten Mal einig. Im Frühling rieten beide zum Einstieg in die Aktienmärkte. Wer den Rat befolgt hat, konnte entweder eine hübsche Rendite einstreichen oder zumindest erlittene Kursverluste wieder wettmachen.

Nun prognostizieren Faber und Biggs eine Rally bei US-Aktien und US-Dollar. Biggs vom New Yorker Hedgefonds-Anbieter Traxis Partners sieht mit der Erholung der Weltkonjunktur bei den US-Aktien und bei der US-Währung ein Potenzial für weitere 10 Prozent nach oben.

Faber, Herausgeber des Newsletters «Gloom Boom & Doom», traut dem Dollar zum Euro eine Rally zwischen 5 und 10 Prozent zu. Gleichzeitig dürften auch die Aktien weiter zulegen. Das würde die gegenläufige Entwicklung, die es zwischen März und November bei US-Aktien und US-Währung gab, endgültig durchbrechen.

«Die Geschichte hat gezeigt, dass die Chancen für ein ziemlich starkes Wachstum in den Jahren 2010 und 2011 nach einer solchen Konjunkturkrise - wie wir sie gerade erlebt haben - recht gut sind», sagte der 77-jährige Biggs. «Ich sehe nichts, was gegen eine weitere Rally beim Dollar und eine weitere Rally bei US-Aktien spricht. Und meine Vermutung ist, dass es zunächst bei beiden rund zehn Prozent voran geht.»

Andere Investitionen als Aktien lohnen kaum

Faber wies darauf hin, dass sich Investments in US- Staatsanleihen und in Bargeld hingegen derzeit kaum lohnten: «Hier werden die Mittel in andere Anlageklassen abfliessen. Und das ist einer der Gründe, warum ich bei Aktien eher positiv gestimmt bin.»

Der Ratschlag von Biggs und Faber vor neun Monaten, in den Aktienmarkt einzusteigen, hätte sich für viele Investoren bezahlt gemacht. Für den US-Leitindex Standard & Poor’s 500 ging es seit damals rund 67 Prozent nach oben. Es war die grösste Rally seit den 1930er Jahren.

Im kommenden Jahr dürfte das US-Bruttoinlandsprodukt um 2,6 Prozent steigen, nachdem es im laufenden Jahr wohl unterm Strich um 2,5 Prozent geschrumpft ist. Das ist die Median-Prognose in einer Bloomberg-Umfrage unter Volkswirten.

Dean Maki von Barclays in London, der sich in der Vergangenheit den Ruf des treffsichersten Volkswirts erworben hat, geht sogar von einem Anstieg des Bruttoinlandsprodukts von 3,5 Prozent im kommenden Jahr aus. Das wäre das deutlichste Plus seit 2004. Maki begründet seine Prognose mit steigenden Verbraucherausgaben und stärkeren Investitionen von Unternehmen.

Börsenplatz Stuttgart

Last 0,83 3.300 Stk.

Kurszeit 11.03.2010 15:49:45 Uhr

Tagesvolumen (Stück) 6.600

Tageshoch / -tief 0,85 0,83

Vortageskurs (10.03.) / Kursart 0,86G VA

Veränd. Vortag -0,03 -3,49%

CM9ZMD

15:04 11.03.10

Washington (aktiencheck.de AG) - Das US-Handelsbilanzdefizit hat sich im Januar 2010 reduziert. Dies teilte das US-Handelsministerium am Donnerstag mit.

So hat sich das Handelsbilanzdefizit auf 37,9 Mrd. Dollar verringert, wogegen Volkswirte einen Zuwachs auf 41,0 Mrd. Dollar prognostiziert hatten. Für Dezember wurde der Passivsaldo von vorläufig 40,2 Mrd. auf 39,9 Mrd. Dollar revidiert.

Im Einzelnen schrumpften die Exporte um 0,3 Prozent, während die Importe um 1,7 Prozent zurück gingen.

Beim Außenhandel mit China hat sich der Passivsaldo von 20,6 Mrd. Dollar im Vormonat auf nun 18,3 Mrd. Dollar verkleinert.

Charttechnisch gesehen stünden die USA derzeit am Anfang einer zyklischen Aufwärtsbewegung der gesamten Wirtschaft, die im Allgemeinen als zögernd oder schleppend beschrieben werde. Dies habe nach Einschätzung der Experten zur Folge, dass die qualitativ hochwertigen amerikanischen Industrieaktien im Laufe dieses Trends in den nächsten vier Jahren ihre alten Höchstkurse entweder testen oder neue erreichen würden.

IBM sei Vorbild für alle. Bei 139 USD liege die historische Spitze. Die letzte Spitze sei im Januar bei 135 USD markiert worden. Die Gewinnerwartungen für das laufende Jahr würden bei 11 bis 11,25 USD pro Aktie liegen, woraus sich ein KGV von 11,7 errechne. Die etwas gewagten Gewinnschätzungen für 2011 würden sich auf 12,50 USD belaufen, dass KGV würde in diesem Fall bei gut 10 liegen.

Wie würde der Markt reagieren, wenn IBM als Käufer von SAP auftrete?

Dann gibt es gemäß den Experten von "Die Actien-Börse" Kurse von deutlich über 160 USD für die IBM-Aktie. (Ausgabe 06 vom 13.02.2010)

New York (aktiencheck.de AG) - Mark Moskowitz, Analyst von J.P. Morgan Securities, stuft die Aktie von IBM (ISIN US4592001014/ WKN 851399) unverändert mit "overweight" ein.

Nach einem starken Schlussquartal habe IBM seine Gewinnplanungen für das laufende Geschäftsjahr angehoben. Mit einem erwarteten Ergebnis von mindestens 11 USD je Aktie bleibe das Unternehmen aber noch immer auf der konservativen Seite.

Unternehmen aus dem IT-Hardware-Bereich würden angesichts des noch immer herausfordernden Umfelds sich vermutlich nicht mit überaus optimistischen Äußerungen hervortun. IT-Budgets würden nicht vor März formuliert. Insofern könne sich der Umsatz verbessern.

Das Kursziel sei von 136,00 auf 142,50 USD heraufgesetzt worden. Temporäre Kursschwächen sollten Investoren zum Einstieg nutzen.

Vor diesem Hintergrund bewerten die Analysten von J.P. Morgan Securities die Aktie von IBM weiterhin mit dem Votum "overweight". (Analyse vom 20.01.10)

14:49 11.03.10

Washington (aktiencheck.de AG) - Die Arbeitsmarktsituation in den USA hat sich in der Woche zum 06. März 2010 weiter verbessert. Dies gab das US-Arbeitsministerium am Donnerstag bekannt.

So verringerte sich die Zahl der Erstanträge auf Arbeitslosenhilfe um 6.000 auf 462.000, während Volkswirte im Vorfeld einen Rückgang auf 460.000 prognostiziert hatten. Für die Vorwoche wurde der zunächst ermittelte Wert von 469.000 auf 468.000 nach unten revidiert.

Der gleitende Vier-Wochen-Durchschnitt kletterte um 5.000 auf 475.500 Erstanträge für Leistungen im Rahmen der US-Arbeitslosenversicherung. Dieser Wert ist weniger schwankungsanfällig und daher aussagefähiger.

Eine Zahl von etwa 400.000 Erstanträgen gilt allgemein als Signal für einen stagnierenden Arbeitsmarkt. Ab einem Wert von unter 350.000 erwarten Experten einen Rückgang der Arbeitslosenzahl.

Das Kursziel werde von 18 auf 22 USD angehoben.

09.03.2010 - 22:00

Cupertino (BoerseGo.de) – Das Investmenthaus Broadpoint AmTech stuft die Aktie des kalifornischen Computer- und iPhone-Herstellers Apple weiter mit einem „Buy“ Rating ein und erhöht sein Kursziel von 265 Dollar auf 280 Dollar. Für die Analysten ist der neue Kurskatalysator ganz klar der Verkaufsstart des neuen Tablet-PCs „iPad“. Ihrer Meinung nach sei die allgemeine Einschätzung über die Erfolgsaussichten des Gerätes viel zu pessimistisch. Nachdem die Analysten den iPad fünfzehn Minuten testeten, waren sie absolut begeistert von dem Gerät. Sie erhöhen ihre Prognose für die Auslieferungszahlen für 2010 von 2,2 auf 4,0 Millionen Einheiten.

Für das Geschäftsjahr 2010 korrigieren die Finanzexperten ihre Gewinnprognose von 12,00 auf 12,75 Dollar pro Aktie und ihre Umsatzschätzung von 55,73 Milliarden auf 57,81 Milliarden Dollar nach oben, was gleichzeitig über den aktuellen Konsensschätzungen der Analysten für 2010 von einem Gewinn von 12,14 Dollar pro Aktie und einem Umsatz von 55,75 Milliarden Dollar liegt.