UMS, voll Krass !!!!

Wenn wir aus dem Abwaertstrend raus sind (und damit rechne ich "spaetestens" morgen wg. dieser fetten Dynamik von heute), gehts munter auf die 6 - 7 € zu.

Der Anstieg heute war mit sicherheit kein zufaelliger. Bei diesem Volumen stehen Leute dahinter, die hier fundamentiertes Potenzial sehen, wahrscheinlich aus der "Periferie" des Unternehmens selbst.

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Enges Papier... mit echten ZukunftsChancen.

Wenn die ausbricht...

:-)

Optionen

| Boardmail an "MegaHipe" |

Wertpapier: UMS |

Wenn die fundamentiert gute Zahlen melden, knallt die durch die Decke!

D.h. minimum 8-9, eher 2stellig. Erst mal ehen was die Tage geht.

bis dann

Optionen

| Boardmail an "MegaHipe" |

Wertpapier: UMS |

-> IR

Man muss den Kurs der letzten 24 Monate sehen.

Hier sehe ich gerade nach den letzten Tagen nur NORD.

bis dann

Optionen

| Boardmail an "MegaHipe" |

Wertpapier: UMS |

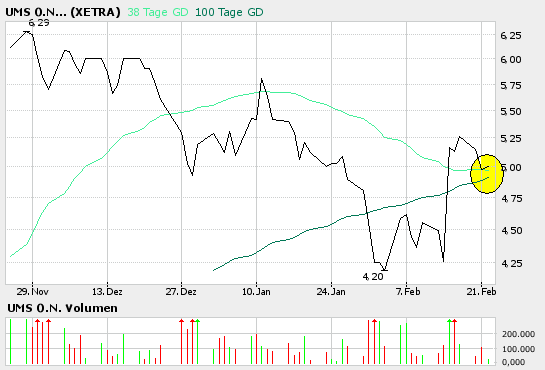

Es bleibt spannend, ich rechne nicht mit einem erneuten Bruch der Unterstuetzung, zumal wir in diesem Bereich kurz vor dem Ausbruch aus dem Abwaertstrend befinden.

Kann mich natuerlich taeuschen (s.o.);ø))

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Angehängte Grafik:

ums1.png (verkleinert auf 93%)

ums1.png (verkleinert auf 93%)

Fundamental gibts nichts neues, deshalb wird die charttechnik bis zu den Zahlen entscheident sein.

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Angehängte Grafik:

ums_rsi.png (verkleinert auf 79%)

ums_rsi.png (verkleinert auf 79%)

Sieht nach Nord aus, alles unter 5€ eingesammelt.

Ziel Nord, um 8-10 ist mein Ziel.

bis dann

Optionen

| Boardmail an "MegaHipe" |

Wertpapier: UMS |

Normalerweise kein Grund zur Beunruhigung. Allerdings frag ich mich, wieso man jetzt den Goodwill so stark abschreibt, denn nach neuer Rechnungslegung müsste er ja nur dann einmalig abgeschrieben werden, wenn er nicht werthaltig wäre, sprich die Gesellschaft nicht profitabel arbeitet. Etwas merkwürdig das Ganze, zumal UMS ja scheinbar eine Tochter nach der Anderen veräußert (siehe auch Posting #1). Machen die überhaupt was Anderes? Ich glaub das ist die 3.oder 4.Tochter, die man innerhalb der letzten 2 Jahre veräußert hat. Da fragt man sich, ob die sonst keinen positiven CashFlow hinbekommen würden.

Trotzdem bin ich mal auf die Reaktion des Kurses morgen gespannt.

UMS veräußert brit. Tochter, Fehlbetrag steigt und Umsatz rückläufig

Die UMS United Medical Systems International AG (ISIN DE0005493654/ WKN 549365) veröffentlichte am Donnerstag das vorläufige Ergebnis für das Geschäftsjahr 2005. Zudem gab der Anbieter medizinischer Versorgungskonzepte im Bereich Hightech-Medizin den Verkauf der britischen Tochtergesellschaft und eine Wertberichtigung auf das Europa-Engagement bekannt.

Wie UMS heute erklärte, wurden die Assets der UMS United Medical Systems Ltd. (UMS UK) an einen britischen Wettbewerber veräußert. Dabei sieht der Vertrag die Übernahme aller Mitarbeiter und Assets der Gesellschaft sowie der mit den Assets in Zusammenhang stehenden Leasingverbindlichkeiten vor. Demnach ergibt sich aus dem Verkauf für das Geschäftsjahr 2005 eine einmalige Ergebnisbelastung von etwa 0,4 Mio. Euro. UMS UK trug im Geschäftsjahr 2005 bei einem negativen Ergebnis in Höhe von rund 0,3 Mio. Euro rund 1,3 Mio. Euro zum Konzernumsatz bei.

Bei den verbliebenen Europaaktivitäten wurde seitens des Vorstands eine Neubewertung der bilanzierten Vermögenswerte beschlossen. Dies betrifft neben einer Korrektur der Firmenwerte in Höhe von etwa 7,7 Mio. Euro auch die Bereinigung von aktivierten latenten Steuern in Höhe von ca. 1,2 Mio. Euro sowie eine Anpassung der immateriellen Vermögensgegenstände um 1,0 Mio. Euro. Auf verschiedene andere Maßnahmen entfallen den Angaben zufolge weitere einmalige Buchverluste in Höhe von 1,0 Mio. Euro.

Der Konzernjahresfehlbetrag beläuft sich nach diesen einmaligen, nicht liquiditätswirksamen Effekten und vor Minderheitenanteilen in Höhe von 2,9 Mio. Euro auf 7,0 Mio. Euro. Im Vorjahr hatte der Konzernjahresfehlbetrag 0,6 Mio. Euro betragen. Das EBIT beträgt nach den Wertberichtigungen und Einmalerträgen aus dem Verkauf der Pet Scans of America Corp.2,3 Mio. Euro und ist den Angaben zufolge mit dem Vorjahreswert von 2,6 Mio. Euro nicht direkt vergleichbar. Die vorläufigen Konzernumsatzerlöse liegen demnach bei 56,5 Mio. Euro, nach 58,5 Mio. Euro im Vorjahr.

Aufgrund der einmaligen Ergebnisbelastung wird UMS keine Dividendenzahlung für das Geschäftsjahr 2005 vornehmen. Die Analysten-Schätzungen bezüglich der EPS für das Geschäftsjahr 2006 in Höhe von 0,55 Euro je Aktie hält der UMS-Vorstand für angemessen.

Die endgültigen, geprüften Zahlen wird UMS am 4. April 2006 veröffentlichen.

Die UMS-Aktie gewann heute in Frankfurt 1,22 Prozent auf 4,96 Euro.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Das wars, UMS hat komplett enttaeuscht, CEOs haben ihr Wissensvorsprung ausgenutzt und (sich selbst) vor der Publizierung dieses Desasters verkauft!!! Der Thread wird (zumindest von meiner Seite) hiermit geschlossen. Vertrauen = 0.

Hab mich komplett getaeuscht in diesem Unternehmen. Sorry an alle, die sich durch meine Postings mitreissen lassen haben :ø((

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Was mich aber so enttaeuscht ist die Hinterlistigkeit der Fuehrung und die Unzuverlaessigkeit der Prognosen. Gestern Dividende, heute keine, gestern Gewinnaussichten, heute Neubewertung des Vermoegens und Fehlbetrag.

Shareholdervalue = 0. Gewinnwarnung? Fuer wen?

Klar, Strategie wird fortgesetzt, wie angekuendigt: unprofitable Bereiche werden abgestossen. Mit dem Cash korrigiert man dann das Immateriellen Vermoegen oder was?

Wie siehts mit Wachstumsstrategie aus?

Ich habe mich heute von meinem gesamten Bestand getrennt zu 4,20 €. Und diese "Firma" sieht mich so schnell nicht wieder. Wie gesagt, Vetrauen = 0.

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Aber 4,20 hast Du viel verloren? Nee, oder.

Ich bleib drin, enges Papier, denke die DD Umsätze waren recht gering.

Kann schnell wieder anziehen, enges Papier.

mal gugge

Optionen

| Boardmail an "MegaHipe" |

Wertpapier: UMS |

Unterm Strich bleibt zwar der Vertrauensverlust, aber eben auch mehr Cash, ein profiables Restgeschäft, eine sauberere Bilanz und eine niedrige Bewertung für das profitable Restgeschäft.

Könnte natürlich in schlechten Märkten noch bis auf 3,1 abwärts gehen, aber wenn der Geschäftsbericht und das 1.Quartal 2006 gut ausfallen, kann die Aktie auch ganz schnell wieder deutlich über 5 € gehen. Bin jedenfalls mit einer ersten Position dabei.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Q1-Q3 = 11,0 Mio €

minus Sonderfaktoren aus PSAC-Verkauf von 5,7 Mio

macht Ebit von 5,3 Mio € nach 3 Quartalen 2005

Q4 Ebit von -9,5 Mio €

plus knapp 11,0-11,5 aus negativen Sondereffekten

macht Ebit von 1,0-1,5 Mio

Zusammengfeasst also ein Ebit von rund 6,5 Mio €!

Für 2006 könnte sich positiv auswirken:

- niedriger Zinsaufwand (Verbindlichkeiten haben sich um knapp 65% reduziert)

- Verkauf unrentabler Geschäftsteile (allein 0,3 Mio Ersparnis aus letztem Firmenverkauf bei geringem Umsatzverlust)

- Restrukurierung im Bereich Radiologie (bisher etwa Ebit von minus 1 Mio € in 2005)

- geringe Gefahr von Abschreibungen (Goodwill völlig abgeschrieben, und immaterielles Vermögen auf akzeptablem Niveau)

- Auflösung von Latenten Steuern, Nutzung von Verlustvorträgen

Man sieht also dass es durchaus positive Effekte in relativ starkem Umfang auf Ebit und Überschuss geben kann.

Ein Ebit von 7,5-8,0 Mio € kann ich mir sehr gut in 2006 vorstellen. Das sind unglaubliche 1,25 € pro Aktie. Da ist es für mich relativ unerheblich, ob dann nach Zinsen, Minderheiten und Steuern unterm Strich vielleicht nur 2 Mio rauskommen. Ganz davon abgesehen glaube ich durch niedrigeren Zins-und Steueraufwand in 2006 an deutlich mehr Überschuss.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Meine mehrfachen Bedenken wurden total ignoriert.

Als Kaufmann versuche ich ein Unternehmen im Ganzen zu erfassen.

Und hierin konnte UMS seine gute Idee nie richtig umsetzen.

Jetzt wurden Töchter veräußert, um die Mutter zu retten.

Die Goodwill's wurden angelegt, um Steuerabschreibungen zu erzielen; in Finanznot werden diese dann aufgelöst.

Vielleicht kommt die "gesund-geschrumpfte" UMS jetzt in die Gänge.

Katjuscha hat für so etwas oft ein gutes Gespühr.

Ich will erst sehen, wie sich's entwickelt.

Bis bald - Mfg Kritiker.

Man hatte scheinbar in den Jahren 2000-2001 wie so viele aufstrebende Unternehmen zu stark in neue Firmen investiert, und dabei nicht auf die Kosten geachtet. So hat sich eine Menge Goodwill und anderes zweifelhaftes Vermögen angesammelt. Da die neue Töchter aber nicht profitabel waren oder nur in sehr gringen Ausmaße konnte man bei der Eigenkapitalsituation in 2002 nicht sofort alles auf einmal abschreiben, denn sonst hätte man ein negatives Eigenkapital und einen Insolvenzgrund gehabt.

Jetzt hat man die Jahre 2003-2005 zum Umdenken genutzt, und nach und nach in kleinen Schritten abgeschrieben und die Töchter verkauft. Da man operativ profitabel war, konnte man Kapitalmaßnahmen durchführen und so im Zusammenspiel mit dem operativen cashflow die Bilanz säubern. Ich glaube mit den nun erfolgten Abschreibungen auf den Goodwill und dem CashFlow aus den Unternehmensverkäufen des 2.Halbjahres hat man die Bilanz nun endgültig bereinigt. Wie man in der Tabelle sieht, gibts keinen Goodwill und Leasingverbindlichkeiten mehr, und auch die Darlehensverbindlichkeiten haben sich enorm reduziert. Das bedeutet für die Zukunft weniger bis keine Abschreibungen, deutlich weniger Zinslast und durch die hohen Verluste jetzt auch noch weniger Steuerlast.

Ich will damit nur sagen, dass die Kritik am Vorstand vielleicht ein wenig übertrieben ist, Er hat in meinen Augen die großen fehler in den Jahren 2000-2001 gemacht, wie so viele verblendete Unternehmenschefs damals. was danach passiert ist, war nur ein Folge, und das hat man eigentlich gut gemeistert.

Denke damit könnte die Bilanz vollständig bereinigt sein, und das operative Geschäft ist jetzt auf profitable Geschäftsteile fokussiert. Die Voraussetzungen für steigende Gewinne stehen jedenfalls ganz gut. Mal sehen, ob ich recht behalte. Du könntest natürlich aber recht haben, wenn du schreibts, man sollte erst sehen wie es sich entwickelt.

Ich kaufe halt oftmals spekulativ ein wenig antizyklisch. Mal sehen, obs in die Hose geht.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Bilanz ist nur die Aufzeichnung von Geschäftsvorfällen, bzw. deren Zusammenfassung. d.h., eine schlechte Bilanz bei gutem Geschäft gibt es nicht.

Im Prinzip schreibst Du ähnlich wie ich, (nur präge ich einen sog. Telegrammstil).

Bzgl. Goodwill, solcher kann auch absichtlich hoch sein, um steuerl Abschreibungen geltend machen zu können; was ich bei UMS für möglich halte.

Die Hauptfehler wurden vor Jahren gemacht - in der zu schnellen Ausweitung - o.ä. - da gebe ich Dir recht.

Es bleiben nur Zweifel, ob die Macher jetzt daraus gelernt haben.

Vermutlich waren es mehr mediz. Fachleute und eben keine Kaufleute.

Jedenfalls haben sie ihre gute Idee bei unseren KrkKassen oder Krkhäuser nicht unterbringen können. - Schade, auch für's Gesundheitswesen. Mach's gut - gute Nacht! Kritiker.

17:30:26 3,85 1.500

17:30:20 3,85 1.200

17:29:41 3,85 7.700

16:44:49 3,82 104

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Trendkanal: Nord!

Aber je nach Meldung, schnell up oder down...

abwarten

Optionen

| Boardmail an "MegaHipe" |

Wertpapier: UMS |

Charttechnisch wie gesagt noch etwas Luft nach unten, aber spätestens wenn der Abwärtstrend (eh zu steil) gebrochen wird, gehts deutlich aufwärts.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Bin gespannt wann der Abwärtstrend gebrochen wird. Dafür bedarf es wohl noch eine gute fundamentale News (Q1-Zahlen?!). Werde aber langsam immer optimitischer. Bilanz sieht ja ohnehin viel besser aus als früher, und mittlerweile gefällt mir auch die GUV ziemlich gut nachdem ich den Geschäftsbericht analysiert habe.

Die nächsten 2 Quartalergebnisse könnten ne Vorentscheidung über die mittel-bis langfristige Richtung des Kurses bringen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Angehängte Grafik:

ums6b.GIF (verkleinert auf 85%)

ums6b.GIF (verkleinert auf 85%)