100 % Anstieg - Nachfolgethread!

Die Aktie befinde sich im freien Fall. Dabei sei freenet kein Zykliker, sondern verhältnismäßig resistent gegen Konjunkturdellen. Rund 90% des Umsatzes würden von der Sparte Mobilfunk getragen. Die Zahlen zum 3. Quartal hätten über den Erwartungen gelegen, wenngleich sie wegen zahlreicher Einmaleffekte sowie der Debitel-Übernahme verzerrt gewesen seien. Das EBITDA sei in den ersten neun Monaten von 209,2 Mio. Euro auf 278,8 Mio. Euro verbessert worden. Für das nächste Jahr werde ein EBITDA von 400 Mio. Euro erwartet.

Der Börsenwert belaufe sich lediglich noch auf 480 Mio. Euro. Seit Beginn des Jahres habe die Aktie 76% ihres Wertes verloren. Derzeit versuche das Unternehmen die DSL-Sparte zu veräußern. freenet wolle mindestens 400 Mio. Euro erlösen. Im derzeitigen Umfeld seien aber maximal 300 Mio. Euro realisierbar. Der stockende Verkaufsprozess habe die Aktie massiv belastet. Dabei seien die Margen ausreichend, um auch ohne die Veräußerung unter dem Strich ordentliche Zahlen zu erwirtschaften.

Fundamental sei freenet in allen Relationen preiswert. Über 4 Mrd. Euro Umsatz per 2009 stehe ein Börsenwert von nur 480 Mio. Euro gegenüber. Im kommenden Jahr dürften rund 0,75 Euro je Aktie verdient werden. Das KGV liege dann bei 5. Der Buchwert belaufe sich auf ungefähr 6 Euro je Aktie.

Nach Meinung der Experten von "Der Aktionärsbrief" gehört bei der freenet-Aktie ein Fuß in die Tür. (Ausgabe 47 vom 20.11.2008) (21.11.2008/ac/a/t)

Das geht ja nun schon mehrere Jahre so ohne das wirklich Fakten geschaffen wurden und solang diese Situation anhält kaufen sich die Insider eben noch ne Villa und noch ne Yacht und noch nen Porsche.

Die ganzen Vorstände machen sich eben ziemlich Verdächtig, sind doch alle hart damit Beschäftigt die Unsicherheit im Rennen zu halten.

Wären nicht die ersten Firmen denen man aktives Handeln mit Insiderhandel nachgewiesen hat/wird, siehe unser Ecki hat ja auch noch nen Termin:)

s.

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Hedgefonds schließt nach VW-Fehlspekulationen

Hamburg (BoerseGo.de) - Nach dem Pharmaunternehmer Adolf Merckle hat nun auch erstmals ein großer Hedgefonds Fehlspekulationen mit VW- (News/Aktienkurs) Aktien eingeräumt. Wegen hoher Verluste in diesem Zusammenhang muss JO Hambro Capital Management einer Agenturmeldung zufolge sogar einen ihrer zwei Hedgefonds schließen. Der 240 Millionen US-Dollar schwere Trident European Fund habe allein im Oktober 25 Prozent an Wert verloren, berichtet Bloomberg. Seit Januar habe der Fonds rund 39 Prozent eingebüßt.

Der hohe Kurs bei den Stammaktien von VW hatte mehrere Hedgefonds auf den Plan gerufen. Sie setzten überwiegend durch Leerverkäufe auf fallende Kurse. Anstatt zu sinken explodierte der Kurs jedoch zeitweise auf mehr als 1.000 Euro.

Und die gehören zur Credit Suisse, war da nicht mal was?

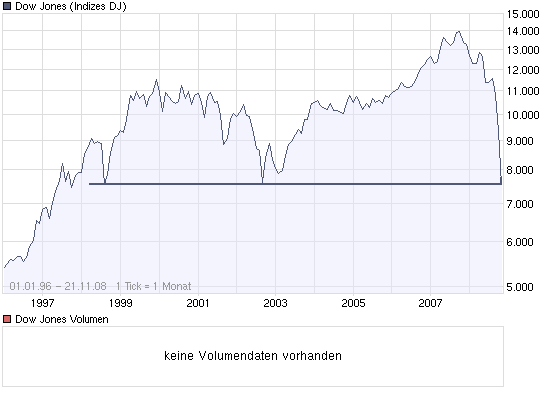

So langsam erklärt das einiges, was die Kursverläufe betrifft zumindestens:)

Angehängte Grafik:

chart_free_dow_jones_industrial_average1.png (verkleinert auf 93%)

chart_free_dow_jones_industrial_average1.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

21.11.2008 15:44

DGAP-DD: Drillisch AG

DGAP-DD: Drillisch AG (News/Aktienkurs) deutsch

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich. -------------------------------------------------- ----------

Angaben zum Mitteilungspflichtigen Name: Schenk Vorname: Hartmut

Funktion: Verwaltungs- oder Aufsichtsorgan

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie ISIN/WKN des Finanzinstruments: DE0005545503 Geschäftsart: Kauf Datum: 20.11.2008 Kurs/Preis: 1,35 Währung: EUR Stückzahl: 5000 Gesamtvolumen: 6750,00 Ort: Xetra

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Drillisch AG Wilhelm-Röntgen-Straße 1-5 63477 Maintal Deutschland ISIN: DE0005545503 WKN: 554550

Ende der Directors' Dealings-Mitteilung (c) DGAP 21.11.2008

Finanznachrichten übermittelt durch die DGAP ID 8179

ISIN DE0005545503

AXC0145 2008-11-21/15:43

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Wenn der Kurs anzieht, wird er über dich lachen, HA HA :-)))

Holdings and Details

Click on column headings to sort!

Stock Country Symbol Industry Current Shares Current Value Value Chng. Return Activity Shares Chng. Shares Chg.% Results

Anheuser-Busch Cos Inc (BUD) US BUD Brewery 615,000 $42,176,700 $49,200 0.11 % No Compare - - -

Genentech Inc (DNA) US DNA Medical-Biomedical ... 115,000 $9,272,450 $-110,400 -1.17 % No Compare - - -

Virgin Media Inc (VMEDW) US VMEDW - 575,000 $17,250 $0 0.00 % No Compare - - -

sehe keine Drillisch, muss wohl blind sein........schon komisch

Und wenn ich sehe bzw. denke das nun ein Boden gefunden ist, werde auch ich wieder paar Aktien

kaufen. Aber momentan traue ich mich einfach nicht,weil ich nicht weiß ob hier bei 1,30 € der Boden gefunden ist oder bei übertrieben gesagt und

von mir nicht erhofft dieser bei 67 Cent gefunden ist. Ausgeschlossen ist in meinen Augen nun leider gar

nichts mehr, weil sich auch sehr viele Börsengrößen wohl mächtig verschätzt haben. Und ich kleines Licht

habe nun mal mein Geld hart erarbeitet und nicht wie einige Bankenvorstände ergaunert. Den tut ne Mille versenken nicht weh.....mir schon *g* reusper. Spaß. Aber du weißt was ich meine.

Wegen mir kann Drillisch erst mal bis 2 € steigen und wenn ich sehe das da ein Boden gefunden wird habe

ich zwar paar Euro nach oben verschenkt aber das ist es mir Wert. In der Ruhe liegt die Kraft :-)

So schlimm wie die Krise an den Märkten auch ist (und mich hat es bei anderen Werten auch richtig fett erwischt die ich nun noch mit -60% liegen habe)...ich habe aus dem ganzen bisher viel gelernt ! Was werde ich jetzt hier nicht im einzelnen wiedergeben, aber das Wort "Gedult" hat für mich auch alle Fälle an der Börse sehr an Bedeutung gewonnen !

Grüße und allen eine positive Performance !

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Ob nun DTE, Freenet, Drillisch, UI, Vodafone, Telefonica - egal alles die selben langweilige Telcolangweiler.

ups ne Telefonica tanzt etwas aus der Reihe, müssen wohl noch Phantasie im Kurs haben, frage mich nur was das sein soll:)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

als Beispiel DTE : (Kap ~40 Mrd+ Schulden 40 Mrd) / 20 Mrd Ebitda= 4

alles natürlich grob gerundet!

Die anderen kannst du selber durchrechnen, oder?:)

Eben geht die Welt noch unter und kurz darauf haben die wieder Angst das es Morgen keine Aktien mehr gibt:)

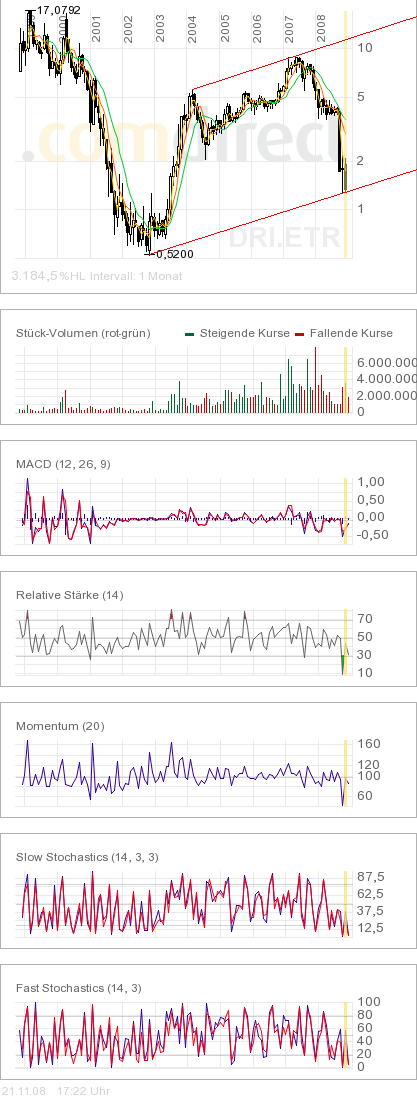

Allerdings verändert sich das ja ständig. Zudem sollte man die unterschiedlichen Aktivaposten betrachten. Ich weiß nicht wie das bei den anderen Telcos aussieht, aber bei Drillisch dürfte es zum Jahresende so aussehen, wenn der DRI-Kurs und der FRN-Kurs bei 1,35 bzw. 3,50 € notieren.

MarketCap = 65 Mio €

Finanzanlagen = 75 Mio €

liquide Mittel = 10 Mio €

Finanzschulden = 90 Mio €

Ebitda = 41-42 Mio €

Ich find die Bewertung nach wie vor lächerlich. Problematisch wird es erst bei einem Freenetkurs von 2,0 € oder tiefer, denn dann müsste Drillisch theoretisch (bei der equity-Methode ist es aber nicht zwangsläufig) die Finanzanlagen auf 43 Mio € abschreiben, also um rund 60 Mio €. Damit würde das Eigenkapital auf die Hälfte des Grundkapitals sinken. Allerdings hat man parallel dazu ja auch positiven Cashflow von 10 Mio pro Quartal. Wenn Freenet also erst im 2.Halbjahr 2009 unter 2 € fallen würde, wäre es nicht mehr so schlimm, da dann das EK von DRI durch die operativen Cashflows sich schon wieder mehr als verdoppelt hätte. Freenet müsste also eigentlich pleite gehen, sprich unter 0,5 € bis Ende 2009 fallen, um Drillisch in wirkliche Probleme zu bringen. Glaubt das jemand?

Unterm Strich bleibt das Ebitda von 40 Mio und daran sollte man Drillisch bewerten. Zumindest das 4-5fache Ebitda sollte selbst in einer Rezession normal sein. Mein Kursziel bleibt daher bei 4 € auch wenn es sich heute utopisch anhört.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Angehängte Grafik:

chart1.png

chart1.png

So, und ich geh jetzt Schneeschaufeln, der Winter ist über Nacht gekommen...