Dürr AG

Schaut euch mal die Performance von VW an??!!

Exorbitant hoch....

und die Zulieferer???

die kommen bald!

Alles meine Meinung

Hoffe auf gute Geschenke zu Weihnachten

Alles meine Meinung

Optionen

| Boardmail an "Absahner16" |

Wertpapier: Dürr AG |

Optionen

| Boardmail an "Absahner16" |

Wertpapier: Dürr AG |

Alles meine Meinung

Optionen

| Boardmail an "Absahner16" |

Wertpapier: Dürr AG |

Bester Einkaufstag war der 13.11.

Danke

Optionen

| Boardmail an "Absahner16" |

Wertpapier: Dürr AG |

Einfach nur unglaublich, wie die Emmies an der Schraube der Aktie und an den OS drehen!

Alles meine Meinung

Optionen

| Boardmail an "Absahner16" |

Wertpapier: Dürr AG |

Dürr-Aktie am Wendepunkt? Chartanalyse

Montag, 04.12.2017 11:41

Ich denke, die Schmerzen werden sich sehr bald mindern!

Optionen

| Boardmail an "Absahner16" |

Wertpapier: Dürr AG |

Optionen

| Boardmail an "Absahner16" |

Wertpapier: Dürr AG |

Im Hinblick auf die kommende Woche und die anstehende Veröffentlichung der 2017er Zahlen sowie Ausblick 2018 habe ich mir heute eine erste kleine Short Position aufgebaut.

Auslöser war die Veröffentlichung der KUKA Zahlen 2017 am 15.02.2018 mit dem sehr schlechten Q4 und der Hinweis auf zunehmenden Druck auf die Margen. Den wichtigen Extrakt aus dem Artikel der Wirtschaftswoche habe ich als Zitat nachstehend eingefügt.

"Ähnlich sieht es im Bau von Automatisierungsanlagen aus: Der Geschäftsbereich Systems konnte den Umsatz zwar um 13 Prozent auf knapp 1,6 Milliarden Euro steigern. Das operative Ergebnis brach aber von 91,3 auf 17,8 Millionen Euro ein. Kuka sprach von Ergebnisbelastungen bei einzelnen Projekten und Restrukturierungskosten."

KUKA bedient den gleichen Zielmarkt wie Dürr und ist Anbieter von Automatisierungstechnik wie Dürr.

Dürr beliefert zu 55% die Automobilbranche, welche sich auf dem Zenit der Absatzzahlen bewegt und auf eine neue Zeitenwende zusteuert. Viele Investitionen in die Elektromobilität sowie autonomes Fahren bei gleichzeitiger Aufrechterhaltung der Investitionen in Verbrennungstechniken erfordern immense Cash Summen, so dass ein herausfordernder Sparzwang entsteht.

Da bei KUKA der Zeitraum vom Auftragseingang bis zur Auslieferung und damit der Verumsatzung deutlich kürzer ist als bei Dürr, wurde der beginnende Preisdruck bereits im Q4 sichtbar. Bei Dürr, welche deutlich größere Anlagen herstellen, kann vom Auftragseingang bis zur Auslieferung 6-12 Monate liegen, so dass die in 2017 hereingekommenen Aufträge großenteils erst in 2018 zum Umsatz und Ertrag führen.

Ich kann mir absolut nicht vorstellen, dass Dürr auch in 2018 weitere Margensteigerungen hinbekommt, so dass die sehr hohe Bewertung mit einem 2018er KGV von 18 gerechtfertigt wäre. Das Eigenkapital beträgt per 30.09.2017 € 869 Mio - die Marktkapitalisierung liegt bei € 3,66 Mrd.

Ich vermute daher eher einen zurückhaltenden Ausblick, welcher ausreicht die Markterwartungen zu enttäuschen und zu fallenden Kursen führt.

Über konstruktive Anmerkungen in diesem Forum würde ich mich freuen und wünsche allen Investierten viel Erfolg.

Am 01.02.2018 hat Schaeffler, ein 100% Automobilzulieferer seinen Ausblick auf 2018 gegeben. Am Tag zuvor notierte die Aktie noch bei rund € 16 und brach dann ca. 20% ein und steht heute bei € 13,30.

Die Zahlen:

Umsatz 2017 steigt währungsbereinigt um 5,9 Prozent, EBIT-Marge 2017 vor Sondereffekten bei 11,3 Prozent.

Damit lag die EBIT-Marge im Rahmen des Ausblicks von 11-12 Prozent für das Geschäftsjahr 2017.

Ausblick 2018: Umsatzwachstum währungsbereinigt 5 bis 6 Prozent, EBIT Marge vor Sondereffekten bei 10,5 bis 11,5 Prozent.

Die Zahlen waren eigentlich gut, Umsatzwachstum und EBIT-Marge im Zielkorridor - so ähnlich gut werden sicher bei Dürr die Zahlen sein. Allerdings - und das ist heftig - hat eine minimale Reduzierung der zu erwartenden EBIT-Marge bei Schaeffler in 2018 von nur 0,5% (10,5-11,5% statt 11-12% wie in 2017) dazu geführt, dass der Kurs fatal eingebrochen ist.

Kann Dürr gegen den gerade vorherrschenden Preisdruck im Automobilsektor sein Margenziel erneut anheben und so ein KGV von 18 vielleicht rechtfertigen? Oder ist es realistischer, dass Dürr dieses auch runterschrauben wird?

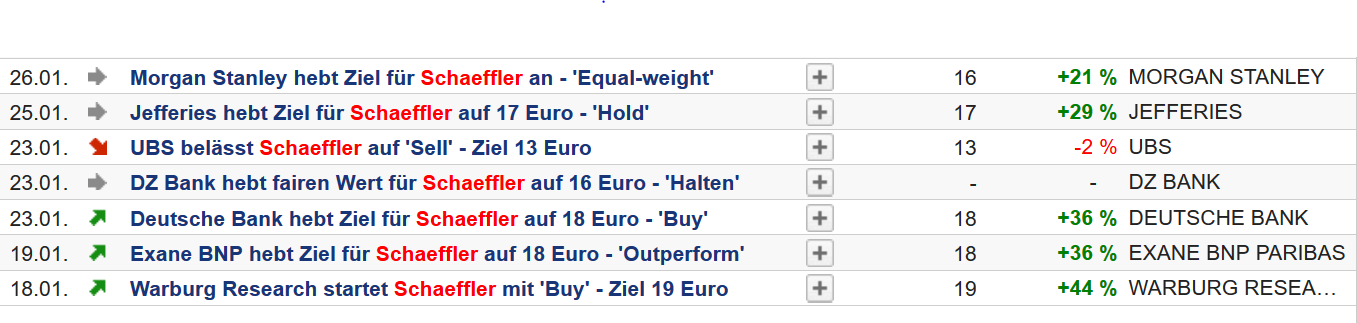

Bei Schaeffler haben kurz vor Veröffentlichung noch viele Analysehäuser und Banken das Kursziel deutlich angehoben, siehe Tabelle - genauso bei Dürr. Vielleicht möchten einige Adressen noch zu recht hohen Kursen ihre Aktienanzahl verringern und hier sukzessive aussteigen. Wir werden das bald erfahren.

Das sind nur meine Gedanken und beruhen auf Beobachtungen und dem Ziehen von Parallelen, aber ich bin überzeugt, dass wir hier bald tiefere Kurse sehen.

Schade, dass nicht noch andere Forenteilnehmer hier aktiv mitdiskutieren.

Angehängte Grafik:

schaeffler_kursziele.png (verkleinert auf 37%)

schaeffler_kursziele.png (verkleinert auf 37%)

2017 wurde ertragsseitig vernünftig abgeschlossen - nicht mehr und nicht weniger.

Umsatz und Ergebnis konnten deutlich gesteigert werden, aber das ursprüngliche Kerngeschäft die Lackieranlagen ist deutlich rückläufig: Paint and Final Assembly Systems EBIT - 8,9%, Application Technology -15,7%, Clean Technology Systems -44,5%, Measuring and Process Systems -18.5% - nur die Sparte Woodworking Machinery and Systems mit einem EBIT von +91,1% konnte das Ergebnis retten.

Die Margenbandbreite für 2018 wurde auf 7 - 7,5% abgesenkt (in 2017: 7,5 - 8,25%, erreicht 7,8%)

Stark negativ ist die Entwicklung des Cash Flows welcher um -47% zum Vorjahr nur noch bei € 119,8 Mio notiert sowie ein nur noch als ausgeglichen zu bezeichnender Free Cash Flow von € 14,3 Mio (-89%) was die Dividendenfähigkeit deutlich einschränkt.

Erst 2020 nach Abschluss des Optimierungsprogramms Focus 2.0 will man für die Lackieranlagensparte wieder eine Zielmargenbandbreite von 6-7% erreichen (2017: 5,9%). Der sinkende Cash Flow nebst den sinkenden Margen zeigt den starken Preiskampf im Automotivesektor und der starke Rückgang der positiven Cash Flows zeigt, dass Kunden nicht mehr bereit sind so hohe Anzahlungen wie in den früheren Jahren zu leisten, so dass Dürr stärker in die Vorfinanzierung gehen muss.

Potential für bald wieder steigende Kurse sehe ich hier keines.