Apple Inc. - Die Story geht weiter

Seite 687 von 826 Neuester Beitrag: 11.01.24 11:57 | ||||

| Eröffnet am: | 05.01.10 16:19 | von: michimunich | Anzahl Beiträge: | 21.63 |

| Neuester Beitrag: | 11.01.24 11:57 | von: michimunich | Leser gesamt: | 4.645.998 |

| Forum: | Börse | Leser heute: | 1.325 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 685 | 686 | | 688 | 689 | ... 826 > | ||||

Na, ich rechne erst mit einem abflachen des Anstiegs im Vorfeld zu den Quartalsergebnissen Ende Januar.

Zehn Tage vorher werden einige nervös werden, ob die Zahlen tatsächlich so herausragend sind (ja, ohne Zweifel), einige große Spieler werden Ängstliche vom Baum zu schütteln versuchen, es dürfte dann etwas turbulenter werden ... aber spätestens zwei Wochen danach dürfte der Trend wieder eingehalten werden.

Je näher der Verkaufsbeginn der Apple Watch kommen wird, desto mehr Phantasie dürfte in den Kurs eingehen.

Wenn wir tatsächlich noch im Dezember die $130 erreichen sollten, dann ist es bis zur Billion Dollar Grenze (etwa $150) nicht mehr weit - was mir war sehr gefallen würde, aber was ich eigentlich erst Ende 2015 erwartet hätte.

So, wie es nun aussieht, könnte diese Marktkapitalisierung und dieser Kurs sogar noch im Winter erreicht werden. An dieser Schallgrenze wird sich der Kurs dann einige Zeit abarbeiten - sollte die Grenze fallen, ist aber nach oben dann extrem (!) viel Luft.

Für mich bedeutet das, und ich denke, ich werde nicht der Einzige sein, dass ich meinen Klumpen langsam und über viele Schritte 'auflösen' werde.

Anfang Januar werde ich wohl etwas aus meinem Zockerdepot verkaufen, und zwar genau so viel, wie ich in meinem Aktien Verlusttopf habe, um ihn zu 'nullen'. :-)

Der Rest dürfte bis zur Billion im Rennen bleiben.

Pre-Split $1.000 - davon habe ich schon lange geträumt, habe lange darauf gewartet, eine besch...ene Zeit im letzten Jahr gehabt - sollte es dazu kommen, wir alten Hasen hätten es uns verdient. ;-)

@Gilbertus: von Luigi erwarte ich, dass er dann als Clone mindestens 5x zeitgleich sein Tänzchen aufführt ... :-D

PS: Eigentlich wäre ja jetzt ebenfalls ein Tänzchen fällig: Nasdaq bei $118,15 = 1,43%?

Tanz, Luigi, zeig uns, was Tanzen heisst! ;-)

Ein Rückkaufprogram ist ja nix anderes als eine Kapitalherabsetzung der Aktiengesellschaft.

Heißt also Aktien werden vom Markt genommen, vom Unternehmen zurück gekauft, somit fällt erstmal das Gesamtvolumen der "im Handel" befindlicher Aktien...dies multipliziert mit dem tagesgültigen Aktienkurs ist die MKP....

Weiter hat dies ja auch Einfluß auf die Gewinnrechnung, also Gewinn pro Aktie.....der steigt natürlich je mehr Aktien vom Markt genommen werden.

Hmm ich weiß nicht wirklich was Apple eigentlich mit den zurückgekauften Aktien macht...hat da jemand Infos?

... insofern klar - deswegen wird die Marktkapitalisierung von 1 Billion Dollar ja bei einem Kurs von deutlich über $150 liegen ... mal rechnen:

Laut Nasdaq (http://www.nasdaq.com/symbol/aapl) hat Apple aktuell noch 5,865 Mrd Aktien - bei einer Marktkapitalisierung von etwa 694 Mrd USD und einem Kurs von $1,183.

1 Bio USD : 5,865 Mrd Aktien = $170,50

Ergo müsste die Milliarde erst bei einem Kurs von etwa $170 geknackt werden. Das dürfte dann doch noch etwas dauern.

Vielleicht in einem Jahr? Wenn denn der Apple Fernseher kommt? :-]

Anmerkung: wenn ich 5,865 Mrd Aktien durch 7 (= letzter Split) dividiere, dann wären verglichen mit dem Pre Split aktuell noch 838 Mio Aktien im Umlauf.

Die letzte Zahl die ich etwa von vor einem Jahr in Erinnerung hatte lag bei deutlich über 900 Mio Aktien - oder trügt mich meine Erinnerung?

Na, egal, die Nasdaq Zahlen sollten hoffentlich stimmen, und der Rest ist Dreisatz - hoffentlich von mir richtig gerechnet. :-]

1. Der eigentliche Marktwert ist der Sachwert (Aktiven) der Firma Apple, die Shares bloss Representant dessen, eben an der Börse eben handelbar, wie Geldscheine, wenn da keine Wirtschaftsleisung oder/und Golddeckung dahinter steckt, bloss das Papier wert. Also denke ich diese werdeni n den Shredder kommen.

Der Sachwert bleibt gleich, pro verbleibende Shares steigt der Wert je nach Rückkaufhöhe. Alles klaro.

2. Apple momentan bei 118.27 $, + 1.55 %,

da macht der Luigi für alle Apple Investierten hier - einer pro 1 % Kursaufschlag -

sehr gerne wieder ein Freudentänzchen.

=======

Optionen

| Boardmail an "Gilbertus" |

Wertpapier: Apple Inc |

Optionen

| Boardmail an "youmake222" |

Wertpapier: Apple Inc |

Aber diese Aktionär Story ist absolute Drücker Kacke. Wenn die so gut wären, würden die ihr eigenes Geld reinstecken und niemandem erzählen, was sie tun.

Hinterher kann ich Dir IMMER spekulative Papiere rausfischen, und damit sogar mehrere TAUSEND Prozent Gewinn zurückrechnen - hinterher ist man immer schlauer.

Solchen Stories solltest Du nicht trauen, das ist typische Pusher-Kacke.

Sorry, ob meiner direkten Worte, aber so ein Pusher-Mist zieht dann irgendwelche gutgläubigen Anleger ins Verderben, und das ist eine Sauerei. Das hat mit Seriöser Anlage oder Anlageempfehlung nichts, aber auch gar nichts zu tun.

So sehe ich das.

Regel Nr. 1: Nerven behalten bei fallendem Kurs

Regel Nr. 2: Bis 130 $ wird der ganze Apple-Klumpen gehalten

Regel Nr. 3: Wer vorher Geld braucht, verkauft keine Apple, sondern seinen Porsche

oder schickt seine Frau zum Anschaffen. Aktionärinnen schicken ihren Hausmann zur Arbeit.

Regel Nr. 4: Ab 150 $ werden Großanleger mit sukzessivem Ausstieg überlistet

Merke: "Klein"-Anleger-Apple-Buch-Millionäre lassen sich nicht vom Baum schütteln. Entweder springen sie vorher ab, oder sie krallen sich so lange fest, bis den Schüttlern die Kraft ausgeht. Als Longs haben sie das schließlich über viele Jahre geübt.

Das Gute am Verlust heute: Luigi muss sich auch mal ein, zwei Tage ausruhen. Sonst gibt's Ärger mit der Tänzer-Gewerkschaft.

Ich tippe darauf, dass Luigi morgen wieder eine heisse Sohle auf's Parkett legen darf. ;-)

Alles nur Spiel - die Börsen wollten auch bei Apple mal 'rot' sehen. Nun sind sie zufrieden. Am Freitag lockt noch immer die $120. :-D

Keiner spricht mehr von Apple's Aufnahme in den DOW. Gut so. Kommt dann kaum engepreist als Überraschung zu Weihnachten obendrauf. Bei der momentanen Stärke Apple's kommt das Entscheidungsgremium nicht um die Aufnahme herum. Wann tagen die Damen und Herren von WSJ in dieser Sache? Michimunic, du bist doch immer gut informiert über US-Interna?!

http://www.wsj.de/nachrichten/...48904580300072252369554?mod=Finanzen

Besonders interessant:

"7. Apple ist größer als sämtliche der folgenden Konzerne zusammen: Google, Samsung Electronics, HTC, Blackberry, Lenovo, Hewlett-Packard, Cirrus Logic, Sandisk, Sony, Broadcom und Pandora Media."

und

"12. Apples Aktienkurs ist in den vergangenen fünf Jahren mit einer jährlichen Wachstumsrate von durchschnittlich knapp 32 Prozent gestiegen. Sollte der Kurs dieses Tempo beibehalten, wäre Apple Anfang 2016 an der Börse 1 Billion Dollar wert."

Darauf warten wir doch gerne noch ein Jahr. ;-)

der User gegenüber TouchID nun entfallen sind und Apple Pay genau den Mehrwert bringt, denn der Anwender sich wünscht.

Umso besser, die Marge bleibt stabil, kein Samsung Syndrom. Schauen wir mal ...

http://www.macerkopf.de/2014/11/26/...n-soll-2015-eingestellt-werden/

Apple hat eine sehr gute Performance 2014, wie in alten Zeiten, also

die Story geht weiter;

Optionen

| Boardmail an "Gilbertus" |

Wertpapier: Apple Inc |

Das 'one more thing' ist zwar nur für das Frühjahr 2015 angekündigt, dafür ist es aber ein vollkommen rundes Konzept. Ein Einstieg in eine komplett neue Branche. Und m.E. wird die Apple Watch als gesamte Kollektion ein großer Erfolg. In sechs Monaten werden wir schlauer sein.

Mit dem Aktien Rückkauf, dem 1:7 Split hatten wir einige feine finanzielle Überraschungen, mit Apple Pay kam ein neuer Service mit sehr hohem Potential, der mit etwas Glück die iPhone 6 Zahlen zumindest in den USA, vielleicht auch in China enorm steigern wird, und on top gab es einige hübsche Entwicklungsumgebungen, ein iPhone 6 und ein XXL iPhone 6 Plus, und der iMac 5K bot als zusätzliches technisches Schmankerl Freude.

Die iMacs verkauften sich entgegen dem Trend bei Windows PCs ebenfalls sehr gut. Einzig das iPad könnte besser laufen, und wenn erst einmal das iPad 2 technisch an seine Grenze kommt, beginnt erst der Zyklus der Erneuerung, und die iPad Zahlen dürften sich auf hohem Niveau stabilisieren. Mit IBM steht ein starker Partner bereit, um das iPad in die Firmenumgebungen zu integrieren, da steckt einiges an Potential.

Das Apple Management hat nahezu alles richtig gemacht, einzig GT und Saphir Glas hinterlassen einige kleinere Fragen - das Unternehmen wurde insgesamt aber wieder an die Spitze geführt.

Jemand fragte, ob noch neue Produkte in 2014 vorgestellt werden könnten. Nun, ich denke nicht. Der eine oder andere im Forum mag ob der Ankündigungen des Managements vom Frühjahr etwas enttäuscht, mehr erwartet haben - indes zeigen die Zahlen, dass es mehr als ausreichend war.

Ich für meine Person hätte mir eine Spielkonsole gewünscht, als aktualisierte Apple TV Box - vergeblich. Nun: in 2015 muss ja auch was gezeigt werden, ich übe mich ob des aktuellen Kursverlaufes gerne in Geduld.

Wo steht Apple jetzt? Nun, Marktwert No 1, innerhalb der IT No 1 als innovatives Unternehmen, regelmäßig neue All Time Highs ... Markenwert No 1 (oder auch 2) - und die Mittbewerber wurden regelrecht deklassiert. Innovation und runde Produkte erwartet man weiterhin nur von Apple, die Mitbewerber können zwar punktuell überzeugen, aber sie vermögen kaum ganze Schritte zu gehen. Das Tempo wird weiterhin von Apple vorgegeben. Im Frühjahr sollte auch endlich die erwartete Aufnahme Aufnahme in den DJI über die Bühne gehen. Und vielleicht verdichten sich ja im Frühjahr auch Gerüchte über einen Apple Fernseher.

Kurz: Apple ist und bleibt die No 1.

Das Apple Universum ist dabei sehr stark gewachsen, der Kundenstamm ist deutlich gewachsen, der Erfolg ist enorm gewachsen - und damit gewachsen ist auch unsere Zuversicht in unser Investment. Und die Hoffnung im Nachbarthread (eine Billion Marktwert) könnte bereits Ende 2015 Wirklichkeit werden. Und wenn man dann Kasse macht, hilft der starke Dollar vielleicht mit einem kleinen Extra 'Bonus'. ;-)

Was will man mehr?

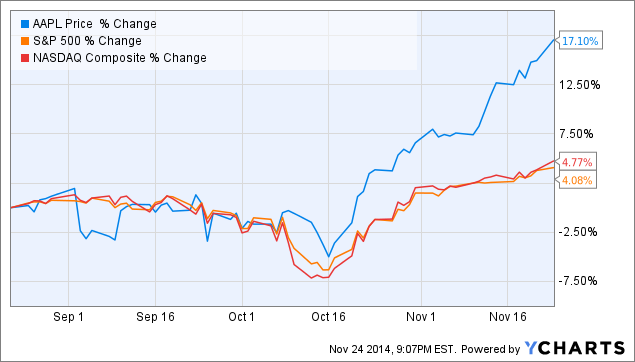

Und nun ein Blick auf der angehängte Screenshot meines Kommentars vom 04. Januar 2014 ... siehe unten ...

Nun, so ändern sich die Zeiten: jetzt hoffe ich, dass wir nicht bei $770 landen werden - wo wir doch aktuell pre-Split bereits bei $833 stehen. ;-)

Es gab ein One More Thing, und on top den Split und Apple Pay - daher ist es kein Wunder, dass wir bereits deutlich oberhalb von $770 stehen, und dass der Kurs weiter steigt.

Für die letzten Wochen des Jahres erhoffe ich mir ein sanftes Ausgleiten bis Weihnachten, in dem die Depot Manager die Portfolios schließen, und Gewinne sichern werden, und zum 31.12.2014 ein Kurs von $130 (= pre Split $910) - dazu fehlen nur einige gute Tage. Es wäre schön, gäbe es keine Hektik mehr, so dass man sich auf Weihnachten, Familie und Freunde freuen kann - und einige Apple Produkte unter dem Tannenbaum. :-)

Woran werde ich mich erinnern, wenn ich an 2014 denke? In diesem Thread an fröhliche Luigi Tänze, und im Nachbar Thread an "Go, Apple, go!" (, in einem Loser Thread an einige Unverbesserliche, die ganz sicher selber nicht den Stuss glauben, den sie von sich geben ;-]) - und an ein hervorragendes Jahr für Apple, dass uns Long Investierten in Zukunft jederzeit einen Ausstieg mit exquisiten Gewinnen ermöglicht.

In diesem Sinne ausnahmsweise mal in diesem Thread: "Go, Apple, go! :-O"

image.jpg (verkleinert auf 51%)

Leider hab ich zum Dow-Listing noch keine zuverlässigen Infos aufsammeln können....aber ganz klar sobald ich diese habe, wird gepostet...;-))

Na ja, mit ein bisschen Mühe einevrstanden.

Wie kommst du aber auf: "innerhalb der IT No 1 als innovatives Unternehmen". Davon kann keine Rede sein. Das ist eher eine Schwäche von Apple, dass sie trotz ihrer extrem simplen, weil proprietären Umgebung nicht wirklich gut in Informatik sind.

Siehe z.B.

iCloud leidet unter tiefgreifenden organisatorischen Problemen

http://www.maclife.de/news/...ganisatorischen-problemen-10060419.html

Optionen

| Boardmail an "WernerGg" |

Wertpapier: Apple Inc |

Optionen

| Boardmail an "petruss" |

Wertpapier: Apple Inc |

Optionen

| Boardmail an "WernerGg" |

Wertpapier: Apple Inc |

Du findest MS, IBM, Google und SAP besser als Apple? Komisch, grade

SAP, IBM und MS zwingt durch Ihre Marktmacht im Business Bereich den Nutzer Ihre Funktionen und Designs auf. Der Anwender MUSS sich damit auseinandersetzen. Nach der "Gewöhnung" ist es dann

verständlich, aber ist es auch wirklich gut oder gar besser?

Apple Produkte hingegen werden ganz freiwillig gekauft und die Benutzer

geben gerne mehr Geld dafür aus. Und wenn man sich die Statistiken nüchtern anschaut sieht man auch das Apples Produkte intensive genutzt werden, ganz im Gegensatz zu Googles Produkten.

Zu SAP und Oracle könnte ich Dir ganze Bücher voller Beispiele nennen, wie dillettantisch und schlecht sie programmieren - und mit welcher Arroganz sie sich dem Kunden gegenüber verhalten. Abgesehen davon, dass man SAP und Oracle kaum mit Apple vergleichen sollte. Beide lassen sich jeden Handschlag vergolden, und ohne teure Support Vereinbarung ist man verloren.

SAP stellt Dir ein 08/15 Framework hin, und entweder musst Du alle Deine Geschäftsprozesse an die SAP Software anpassen - oder zahlst viel, sehr viel Geld für das customizen.

Also: ganz klar sehe ich Deine Aussage als ein Stück aus Fantasialand - Apple mit SAP oder Oracle zu vergleichen ist definitiv ein schlechter Vergleich. ;-)

Und Innovation? Ok: krumme Smartphones oder ein zweiter Bildschirm am Rand sieht innovativ aus - aber man sieht am mangelnden Erfolg, dass der Schein trügt. Vielleicht solltest Du Deinen Innovationsverständnis überprüfen. Ich wüsste zum Beispiel kein Unternehmen, dass ob dieser 'Innovationen' dermaßen begeistert wäre, und ebenfalls krumme und beränderte Smartphones anböte.

All-in-Ones, iPads, iPhones, iPods, MacBook Air, Retina Displays ,bei Hardware , der 5K iMac (davon werden wir bald Windows Nachahmer sehen) und Apple Pay - die krempeln Branchen um, setzen Maßstäbe und werden 'nachempfunden' bis hin zur Kopie.

Google: Innovation Glass - Ergebnis: gescheitert, Smart Watch - soweit gut als Gimmick

Samsung: Innovation Smart Watch - Ergebnis: gescheitert

Apple: Innovation Smart Watch - Ergebnis: to be verified, aber es deutet sich massives Interesse an.

Unterschied zu Google/Samsung/Sony: die sehen Smart Watches als Tech Spielzeug, Apple sieht eine Uhr als Mode Accessoire UND technisches Gerät an - inkl einer vollständigen, um die Smart Watch gestrickten Kollektion.

Anders gesagt: quick and dirty vs. Konzept. ;-)

Den Erfolg werden wir im ersten Halbjahr sehen. Wenn auch nur 5% >15 Mio Stück) der bestehenden Apple Kunden sich eine kaufen, ergibt das eine höhere Stückzahl als bei allen Mitbewerbern zusammen, seit das erste Mal überhaupt das Wort 'Smart Watch' in die Welt kam. ;-)

Wir werden sehen ... :-)

Ich sprach ausdrücklich nicht von IT-Firmen in ihrem Gesamtgebaren, sondern ausschließlich von ihren Software-Künsten. Und da gehört Apple nun mal nicht zu den Anführern. Was ist so schwer daran, das zuzugeben? In Entwicklungsumgebungen ist natürlich seit Jahrzehnten MS führend, bei Datenbanken Oracle, SAP, MS. Bei Servern IBM, HP, Sun (niemand hat jemals was von einem Apple-Server gehört). Bei Big Data (Cloud) Amazon und MS (da kommt Apple überhaupt nicht vor). Data Mining: IBM, Oracle, SAP, MS (nix mit Apple). Bildverarbeitung: Adobe. Musik: Weiß ich nicht.

Ist ja auch wurscht. Apple machte ja bislang nie ernsthafte Business-Sachen sondern äußerst erfolgreich Consumer-Electronics. Die aktuelle Zusammenarbeit mit IBM könnte das jetzt vielleicht ändern.

Meine Bemerkung hatte sich nur daran entzündet, dass du, otternase, Apple außer seinen allumfassenden Erfolgen auch noch die Krone bzgl SW-Können aufsetzen wolltest.

Optionen

| Boardmail an "WernerGg" |

Wertpapier: Apple Inc |

Suchmaschinen: Goggle, MS (Bing).

Browser: Google, MS, Firefox, Safari, wenn ich das recht in Erinnerung habe

Maps/Navigation: Google, Nokia, Apple mit größter Mühe

Wissen: Wikipedia, Google, Amazon (eBooks)

Stores: Amazon, Alibaba, gerne auch Apple

.... usw.

Optionen

| Boardmail an "WernerGg" |

Wertpapier: Apple Inc |

Keine Ahnung, was Du wieder für Probleme hast.

> Ist ja auch wurscht. Apple machte ja bislang nie ernsthafte Business-Sachen sondern äußerst erfolgreich Consumer-Electronics. Die aktuelle Zusammenarbeit mit IBM könnte das jetzt vielleicht ändern.

Ist eben nicht 'wurscht': Du selber hast Oracle, SAP und Microsoft ins Spiel gebracht. Und dieser Vergleich hinkt, wie Du selber feststellst, gewaltig und ist einfach sinnlos.

> Meine Bemerkung hatte sich nur daran entzündet, dass du, otternase, Apple außer seinen allumfassenden Erfolgen auch noch die Krone bzgl SW-Können aufsetzen wolltest.

Wenn Du mir zeigst, wo ich bezogen auf "Software bzw. Software Können" Apple 'die Krone' aufsetzen wollte, können wir weiterreden.

Du meinst möglicherweise diesen Abschnitt:

"Wo steht Apple jetzt? Nun, Marktwert No 1, innerhalb der IT No 1 als innovatives Unternehmen, regelmäßig neue All Time Highs ... Markenwert No 1 (oder auch 2) - und die Mittbewerber wurden regelrecht deklassiert. Innovation und runde Produkte erwartet man weiterhin nur von Apple, die Mitbewerber können zwar punktuell überzeugen, aber sie vermögen kaum ganze Schritte zu gehen. Das Tempo wird weiterhin von Apple vorgegeben.

...

Kurz: Apple ist und bleibt die No 1."

Wo steht da was von SW Können oder Software?

Marktwert No 1 = RICHTIG

Innerhalb der IT No 1 als innovatives Unternehmen = m.E. RICHTIG, denn wenn Du irgend jemanden fragst, was SAP, Oracle, Microsoft in letzter Zeit innovatives in die Welt gesetzt haben - die Antwort wäre mager (und komm jetzt nicht mit dem Flop Surface 1-3 oder Windows 8 ;-)).

SAP und Oracle zehren von dem, was sie seit 20 Jahren machen - halt sehr gut, aber wären sie die Könige in der IT, ihr Marktwert würde bedeutend höher liegen.

Regelmäßige All-Time-Highs = RICHTIG

Markenwert No 1 (oder auch 2) = RICHTIG

Und auch bei Software - um bei Deinem Thema zu bleiben: was haben denn Google, Microsoft, Facebook Twitter, Amazon oder auch Samsung etc. als 'innovationen' hervorgebracht? Nun: sehr wenig.

Google/Microsoft/Samsung etc. sind damit beschäftigt ihre Betriebssysteme 64-bit-fähig zu machen, etwas was Apple bereits 2013 angestoßen hat. Sie hecheln hinterher, und das auch bei Car/Home/Fitness - Apple gab den Takt vor, die anderen folgen.

Ja, klar, dass sie nix hervorbringen: sie sind damit beschäftigt nachzuziehen. ;-)

Und Dein ab und an gepriesenes Google? In diesem Jahr haben sie irgendwie nix herausgebracht. Etliche Ankündigungen, was sie irgendwann machen WOLLEN, z.B. auf den Mars reisen, aber ein abgeschlossenes Produkt können sie nicht vorweisen. Schlimmer noch: seit 2 1/2 Jahren fummeln sie an der Glass Brille herum, und wissen bereits jetzt, dass das nix wird. Wenn das 'Innovation' ist, dann danke - ich verzichte darauf.

Werner - unter uns: Du diskutierst sehr Gerne über Dinge, die Du irgendwo hereininterpretierst - und versteifst Dich dann unnötig auf Deine Position, die mitunter wenig durchdacht ist. Ist doch kein Wunder, wenn Du Widerspruch bekommst.

Und dann kommen halt solche 'genialen' Aussagen zustande:

WernerGg: "Das ist eher eine Schwäche von Apple, dass sie trotz ihrer extrem simplen, weil proprietären Umgebung nicht wirklich gut in Informatik sind.

"

OS X ist bestimmt nicht simple, iOS ist sicher nicht simple, Cloud- und Cloud Services sind auch nicht simple. Und wenn sie simpler sind, dann ist das explizit so gewollt - nämlich in der Bedienung. Da hapert es bei den Mitbewerbern dann doch mitunter sehr deutlich. ;-)

Cheers

Suchmaschinen: Goggle, MS (Bing).

Browser: Google, MS, Firefox, Safari, wenn ich das recht in Erinnerung habe

Maps/Navigation: Google, Nokia, Apple mit größter Mühe

Wissen: Wikipedia, Google, Amazon (eBooks)

Stores: Amazon, Alibaba, gerne auch Apple

.... usw."

Google arbeitet daran seit 17 Jahren, Android wurde hinzugekauft

Bing schafft es mit viel Mühe Google in den USA Marktanteile abzunehmen, in Europa kennt das kein Schwein

Browser: Safari hat nicht umsonst die Version >30, mit jeder wurden Bugs beseitigt, und es kamen etliche Funktionen UND Bugs hinzu - das nenne ich nicht wirklich 'sauberes programmieren'. Firefox lebt von Googles Geldern. Safari ist in der aktuellen Version vom Tempo her einer der besten Browser.

Navigation/Maps: Google Maps gibt es seit 15 Jahren, Nokia hat Navteq gekauft, und quält sich mit Here Maps herum, Apple hat Maps seit wenigen Jahren, und in den USA nutzt auf iOS Geräten bereits eine Minderheit Google Maps auf iOS oder OS X Geräten.

Wissen: Wikipedia ist kein kommerzielles Unternehmen, und lebt von Spenden, Google stiehlt sich das Wissen unter Missachtung von Copyrights von legalen Quellen zusammen, und AMazon VERKAUFT Bücher und andere Medien - das tut auch Apple ... iTunes war DER Türöffner für den Verkauf von Musik - schon vergessen? Die anderen haben nachgezogen. ;-)

Stores: Amazon war und ist natürlich führend, Alibaba gibt es hauptsächlich in China, aber Apple hat als einziger nicht nur einen App Store für iOS/OS X Apps, sondern ist in der Breite und weltweit mit extrem erfolgreichen Apple Stores vertreten. Microsoft, Google und Samsung haben versucht irgendwie das Apple Store Konzept nachzuahmen, indes eher wenig erfolgreich.

Also: was soll mir die Aufzählung sagen? Dass die anderen auch in bestimmten Bereichen ihre Domänen haben? Klar, gibt es: Tesla verkauft e-Autos, das tut Apple nicht. Apple verkauft auch keine Socken (wie Amazon) - aber was Apple tut, das ist zumeist erfolgreich, und damit haben die anderen dann doch mitunter Probleme.

Wenn Du Amazon nennst, musst Du auch das Amazon Fire Phone nennen: in drei Monaten von 550 mit 2-Jahres Vertrag runter auf 199¢ ohne Vertrag - einen größeren Preisverfall habe ich sogar bei Android noch nicht gesehen. ;-)

Microsoft: Surface 3 floppt recht deutlich (unter 1 Mio verkaufte Stück = Flop) - ausser für IDC, die irgendwo, wahrscheinlich in Kasachstan oder Timbukto, millionen verkaufte Surface Geräte erwarten. Indes: das hatten sie damals auch beim Surface 1 schon geschrieben - was jämmerlich gefloppt ist. ;-)

Nokia? Ich bitte Dich. Die waren fast Pleite, das nicht-Elop-Management hat sich von Microsoft bescheis..en lassen, und am Ende mussten sie sich vom Tafelsilber trennen. Ob ihr aktuelles Konzept (haben sie eines?) tragfähig ist, muss sich noch zeigen. Here wird jedenfalls nicht ausreichen, um auf alte Umsatzzahlen zu kommen.

Hehehe: und das Nokia Android iPad Mini CopyCat Tablet, das trauen sie sich ja nicht einmal ausserhalb von China zu verkaufen - jeder Volltrottel würde es als Plagiat erkennen - auch, weil sie sogar dreist waren, und die Webseite gleich mitkopiert haben... armes Nokia.

Aber zumindest könnte Microsoft mit dem erschlichenen Lumia Tafelsilber im niedrigpreisigen Android Lager grasen. Das wird spannend.

Und am spannendsten wird es sein zu sehen, was mit Google passiert, sollte es tatsächlich zu einer Abspaltung der Suchmaschine vom Rest kommen. Quersubventionierung von Android und anderen kostenlosen Services, Dumping, Bevorzugung eigener Produkte in der Suchmaschine - das dürfte fortan sehr schwer werden.

Die Arroganz des Google Schmidt bezüglich Wettbewerb und Datenschutz rächt sich nun - der Topf bricht gerade. Und das ist gut so.

Aber das ist ein anderes Kapitel.