Portugal Telecom (WKN:895464)

Sieht leider nicht gut aus für Oi SA und damit auch schlecht für Pharol.

Bin am starken überlegen wieder auszusteigen, nach dieser sehr schlechten Mitteilung.......

Die Bonds in FFM Pharol / Oi fallen auch auf neueste Tiefststände. Ich habe mein Pharol nun vertickt - noch als PT gekauft.... 2000 Tacken versenkt :(

Tja, erst das Desaster mit Espirito Santo und nun das hier - wenigstens konnte ich den Verlust bei PT steuerlich geltend machen...

Optionen

| Boardmail an "butzerle" |

Wertpapier: Pharol SGPS AS |

@paioneer... schade, wir haben hier beide Geduld gehabt und auf die Wende gehofft. Meine Geduld ist hier am Ende. Ich glaube nicht mehr an die Story, gerade wenn im korrupten Brasilien nun die Konkurrenten offenbar OI an den eigenen Schulden sterben lassen wollen.... Telecom und America Movil freuen sich schon , die Filetstücke und den Kundenstamm zu übernehmen.

Glaube mit Pay TV und generell dem PT Merger hat sich OI einfach verhoben.

Optionen

| Boardmail an "butzerle" |

Wertpapier: Pharol SGPS AS |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Pharol SGPS AS |

2016er Bond unter 50 - das sind ca. 300% Rendite. Wenn das nicht massive Panik ist und nur ein wenig dran sein sollte, fliegt der Deckel hier bald hoch.

Und wenn schon die Gläubiger mit Haircut bluten sollen, dann sicher auch die Aktionäre. Realistisches Szenario ist Resplit, dann neue Aktien - die den Gläubigern für den Forderungsverzicht zugeteilt werden. So, dass die Altaktionäre dann nur noch ca. 10% am Unternehmen halten werden.

Ist ne Menge Spekulatius, aber nach der geplatzten Fusion sehe ich hier wenig Perspektive. Vielleicht sind das aber bereits jetzt solche Zockerkurse, dass noch mal schnelle 100% hier drin sind. Ich kann nur die Anzeige von 85% Kursverlust im Depot nicht mehr ertragen - bin schon kurz davor die BES wertlos ausbuchen zu lassen, nur um mich beim Depotbestand nicht mehr ärgern zu müssen ^^

Optionen

| Boardmail an "butzerle" |

Wertpapier: Pharol SGPS AS |

Laut aktueller Reuters Meldung soll zunächst eine Laufzeitverlängerung der 2016 fälligen Bonds erreicht werden.

Substanziell ist Oi nach wie vor ein Ertragsstarkes Unternehmen mit einer EBITDA Marge von mehr als 30%.

Auch eine Übernahme durch einen Dritten ist immernoch möglich.

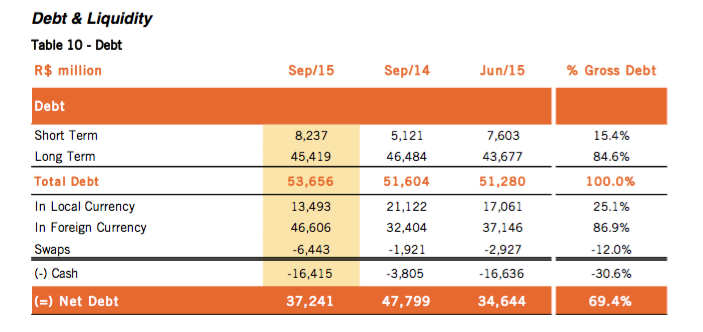

Der Buchwert (Vermögen minus Schulden) von Oi beträgt per 30.09.2015 knapp 20 Mrd BRL.

Der Börsenwert beträgt per heute gerade mal noch ca. 1 Mrd BRL.

Am 24. März kommt der Q4 Bericht / Jahresabschlussbericht.

Ich dachte Oi SA ist nur schlecht dran wegen der miserablen Stimmung in BRasilien(Rezession[Öl, Währung, KOnsum, politisch instabile Lage, ausufernde Staatsverschuldung, etc.).

Was spricht gegen eine Verlängerung der Bonds, Restrukturierung der Schulden?

Ein Wachstum ist da natürlich nicht drin! Die Zukunftsaussichten sind daher eingetrübt(fehlendes Geld für Investitionen).

vor 11 Min (Donnerstag 03.03.2016 - 13:01) via Jandaya.de teilen

Das BIP sinkt im vierten Quartal auf Jahressicht um 5,9 %. Erwartet wurden -6,0 % nach -4,5 % zuvor

vor 11 Min (Donnerstag 03.03.2016 - 13:01) via Jandaya.de

Diese hat Oi einerseits weil man damit Zinsen sparen wollte und anderseits weil die Schulden von Portugal Telekom übernommen wurden.

Durch den drastischen Verfall des Real ist der Wert dieser Schulden in BRL in der Bilanz stark angestiegen.

Die Schulden sind zwar einerseits durch entsprechende Swaps und Bargeld in Euro (durch den Portugal Telekom Verkauf) abgesichert, aber die Kosten für die Kuponzahlungen und Swaps sind sind dadurch auch entsprechend explodiert.

Es wird also bei Oi auch sehr viel, wenn nicht sogar alles, von der künftigen Entwicklung des Brasilianischen Real abhängen.

Angehängte Grafik:

oi_debt.png (verkleinert auf 72%)

oi_debt.png (verkleinert auf 72%)

http://www.sec.gov/Archives/edgar/data/944747/...103/a16-5952_16k.htm

Wenn das mit Oi gutgeht, wird das den Kurs von Pharol noch stärker nach oben katapultieren.

Optionen

| Boardmail an "Santander" |

Wertpapier: Pharol SGPS AS |

Optionen

| Boardmail an "Santander" |

Wertpapier: Pharol SGPS AS |

Hier nochmal zur Übersicht:

Angehängte Grafik:

pharol_1.png (verkleinert auf 61%)

pharol_1.png (verkleinert auf 61%)

MK OI Brasil ca. 600 Mio €, 1 Viertel davon = 150 Mio Börsenwert + Call Optionen

Passt

Optionen

| Boardmail an "Santander" |

Wertpapier: Pharol SGPS AS |

Oi ist extrem abgeschmiert und hat aktuell nur noch eine Marketcap von ca. 1 Mrd BRL, bei einem Buchwert von 20 Mrd BRL.

Optionen

| Boardmail an "Santander" |

Wertpapier: Pharol SGPS AS |

Optionen

| Boardmail an "butzerle" |

Wertpapier: Pharol SGPS AS |

http://www.streetinsider.com/Credit+Ratings/...Negative/11409998.html

S&P schreibt aber selber, das eine Zahlungsunfähigkeit frühestens 2017 eintreten könnte, also eigentlich noch lange genug Zeit um Gegenmaßnahmen zu treffen.

Ist schon kurios, dass hier fleißig nur zwei Wochen vor den Jahreszahlen 2015, munter weiter abgewertet wird.

Blackrock ist jedenfalls bisher noch nicht ausgestiegen.

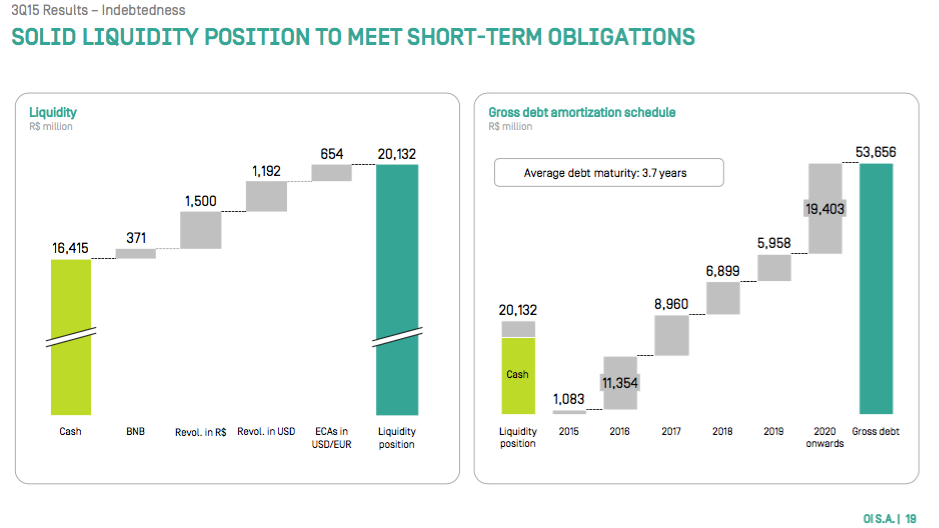

In den Folgejahren sind die Bonds eigentlich locker zu tragen:

Angehängte Grafik:

oi_debt_2.png (verkleinert auf 54%)

oi_debt_2.png (verkleinert auf 54%)

Optionen

| Boardmail an "butzerle" |

Wertpapier: Pharol SGPS AS |

Optionen

| Boardmail an "Santander" |

Wertpapier: Pharol SGPS AS |

Und das alles nur wenige Tage vor Veröffentlichung der Q4 Ergebnisse.

Hier Informationen dazu:

http://www.businesswire.com/news/home/...-Oi-S.A.-CCC-Ratings-Removed

Optionen

| Boardmail an "Santander" |

Wertpapier: Pharol SGPS AS |

Optionen

| Boardmail an "Santander" |

Wertpapier: Pharol SGPS AS |

Hier kann entweder die Pleite kommen, oder ein Verzehnfacher, dazwischen gibt es nicht viel.

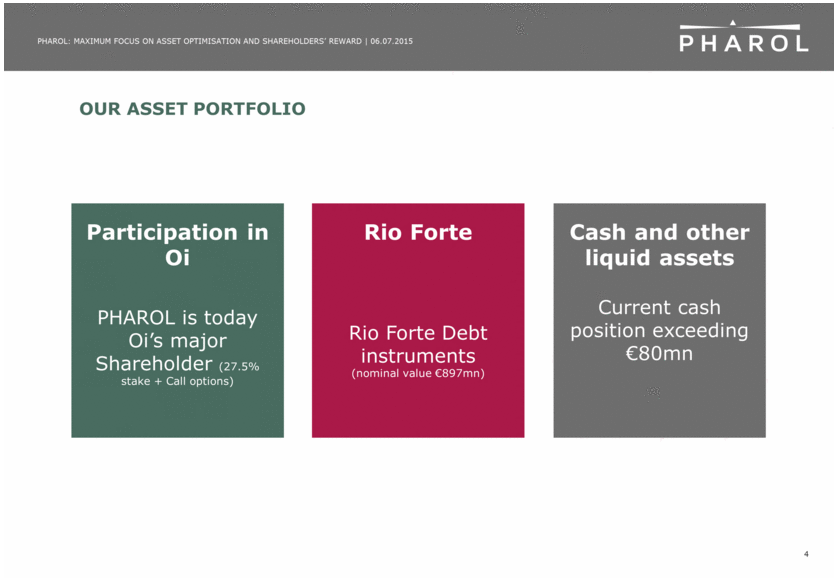

Wenn man alleine mal die Rioforte Anleihe nimmt, die Pharol gehört. Die hat alleine einen Nominalwert von 1 Euro pro Aktie (900 Mio Nominal-Anleihe bei ca. 900 Mio herausgegebenen Pharol Aktien). Die Frage ist nur, ob und wann hier jemals Geld aus der Anleihe zurückfließt.

Dann ist da noch Oi, wenn hier eine Restrukturierung der Schulden ohne Verwässerung für die Altaktionäre kommt kann es auch zu einer Verzehn- oder Verzwanzigfachung kommen.

Wenn allerdings alles ganz schlecht läuft, kann man irgendwann Pharol wertlos ausbuchen....

Gut, dann wären da noch die zuletzt gut 80 Mio Euro Cash von Pharol, was ca. 10 Cent pro Aktie entspricht .....die könnten dann natürlich ausgezahlt werden .....