100 % Anstieg - Nachfolgethread!

Vor einigen Monaten stimmte es ja übrigens auch, dass allein die Freenetbeteiligung (damals bei zweistelligen FRN-Kurs) die Bewertung rechtfertigen würde. Das operative Geschäft gabs umsonst obendrauf. Trotzdem war ich damals nicht so optimistisch, da für mich das operative Geschäft das Wichtigste ist und ich noch nie ein Fan von Freenet war. Damals war deshalb DRI in meinen Augen 6 € wert. Da für mich 30-35% Kurspotenzial kein Investmentgrund sind, bin ich damals nicht in DRI eingestiegen, aber ich dachte bei 4,0 € drüber nach.

Heute muss man auf dem Kursniveau doch über Freenet gar nicht mehr reden. Drillisch wird etwa 42-43 Mio € Ebitda erreichen. Mit dem 2fachen JahresCashflow könnte man alle finanziellen Schulden tilgen. Alles was es sonst an Fantasie gibt, gibt's umsonst oberdrauf. Und heute notiert Freenet halt 70% tiefer als damals. Also völlig andere Perspektiven als damals. Sowohl bei Freenet, aber besonders bei Drillisch ist erhebliches Aufwärtspotenzial gegeben. Und selbst wenn Freenet noch 30% fällt, ist Drillisch doppelt so viel wert. Ich kapier echt nicht, wieso immer wieder der DRI-Kurs davon abhängig gemacht wird, was mit Freenet passiert. Das Thema ist sicherlich interessant, aber doch nicht entscheidend.

Optionen

| Boardmail an "Katjuscha" |

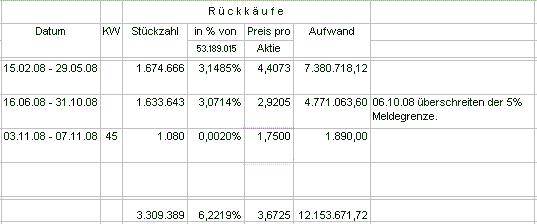

Wertpapier: 1&1 AG |

Rückauf neigt sich wohl seinem Ende zu????

Angehängte Grafik:

2008.jpg (verkleinert auf 94%)

2008.jpg (verkleinert auf 94%)

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Bei der Firma kommt man manchmal wirklich nicht richtig mit.

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Fällt mir hier im Thread sowieso manchmal auf, das manche User sowohl Aktienrückkäufe als auch ne Sonderdividende wollen und es dann auch noch für möglich halten, das man Freenet übernimmt.

Für eines sollte man sich zumindest kurzfristig schon entscheiden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Lassen wir Freenet komplett außen vor:

40 Mio Ebitda auf 50 Mio Aktien = 80cent/pro Aktie. Ich behaupte einfach mal 40 cent Nettogewinn. KGV von 10 gerechtfertigt = Kurs 4€. Würde Drillisch nicht wachsen und regelmäßig 30 cent ausschütten (75% vom Gewinn), dann wäre das eine Dividendenrendite von 7,5%. Alles ohne Wachstum, ohne Freenet, ohne Fantasie. Der Drillischkurse würde sich über die Dividendenrendite mit Tagesgeld und Anleihen vom Bund bewegen. Gehen die rauf, geht der Kurs runter und umgekehrt.

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: 1&1 AG |

BOOOOOOOOOOOOOOOOOOOOOOOOOOO:)

Es zählt nicht nur deine Meinung.

hier wird in jede richtung diskutiert. einfach offen bleiben und nicht gleich wieder zähne zeigen! deshalb interessiert mich trotzdem mit welcher ID du vorher unterwegs warst. dass juche sperren kann weisst du, hast du wohl auch schon am eigen leib erfahren?

s.

Bei ariva les e ich nur den Drillisch Thread, deshalb weiß ich, dass man immer schön brav sein muss sonst darf man nicht mehr schreiben, was mir auch relativ egal wäre.

Ich schreibe nur meine Meinung und beleidige keinen, wen es nicht passt kann mich ja ausblenden.

Von den 53.189.015 Drillisch-Aktien sind nur mehr 49.879.626 im Umlauf. Eine Drillisch-Aktie beeinhaltet gleichzeitig 0,43 Freenet-Aktien oder umgekehrt kommt auf 2,33 Drillisch-Aktien 1 Freenet-Aktie im eigenen Besitz.

Kurs Drillisch: 1,80 x 2,33 = 4,19 Euro

Kurs Freenet: 5,11 Euro

Wer also eine Freenet-Aktie kaufen will, kauft besser 2,33 Drillisch-Aktien. Dann hat er gratis den Drillisch-Konzern dabei und spart noch knapp 1 Euro!!!

Wer rechnen kann, ist besser dran ...

Bei Drillisch fallen mir schon ein paar Gründe ein, das große Gegenargument lautet: Freenet.

Viele Grüße!

LeoF

hätte drillisch auch nur einen hauch von chance gehabt zu bestehen, ohne sich am grössten MSP zu beteiligen? ich denke nein, alleine die einkaufskonditionen spielen bei dem geschäft eine wesentliche rolle. kostenkontrolle ist gut und schön, die grossen schlafen auch nicht und haben mittel und weg den kleineren am langen arm verhungern zu lassen. die können sich mal eben negativgeschäfte kurzzeitig leisten. kundenfang um einen hohen preis, die kleinen halten da auf dauer nicht mit. dass drillisch sich über MSP und direkt in freenet engagiert ist und bleibt ohne zweifel richtig zu werten. spoerr bekommt uns somit nicht mehr los, im gegenteil, stimmen werden lauter gegen seine kompetenz und seine geschäftsgebahren. choulidis geniesst einen sehr guten ruf in seiner branche, das sollte sich auf dauer dem markt nicht verschliessen.

guten abend

s.

Kommt bald eine entscheidende Meldung ???

Wenn UI DSL von Freenet erhält, würde Dommi seine 11,77 Mio. Freenet-Aktien aus MSP wahrscheinlich als Anzahlung an Freenet übergeben.

Bei einem anschließenden Aktientausch zw. Freenet und Drillisch hätte dann Freenet neben den 11,77 Mio. Aktien von UI auch die 21,4 Mio. Aktien von Dri zum Verteilen zur Verfügung. Wären also zusammen 33,17 Mio. Freenet-Aktien.

49.879.626 Drillisch-Aktien : durch 33,17 Mio. Freenet-Aktien = 1,50 :-)))

Somit könnte Freenet für 1,5 Drillisch-Aktien 1 Freenet-Aktie zum Tausch anbieten und müsste keinen einzigen Euro für eine Übernahme in die Hand nehmen. Es wären nur die Einnahmen für DSL um den Wert von 11,77 Mio. Freenet-Aktien vermindert.

Ob so ein Angebot vom Dri-Vorstand, AR und Großaktionären angenommen würde, ist allerdings eine offene Frage. Da müsste P.C. schon ein Vorstandsposten bei Freenet angeboten werden.

Und außerdem wäre dann noch offen, wie Dommi bei den 21 Mio. Kunden in Zukunft mitnaschen kann.

Unter 10 Euretten oder Gegenwert in FRN oder UI Aktien rücke ich meine Drillinge nicht raus, da tapeziere ich lieber mein Schlafgemach damit!:D

Der soll die Kohle auf den Tisch packen , dann darf er von mir aus Drillisch kaufen.

Wäre dieser Dommermuth nicht mit von der Partie , dann wäre das Ding schon längst durch und wir reich.

Da hätte sich der Grieche mal besser jemanden mit Entschlusskraft ins Boot geholt!

So genug gefrustet:)

Wenn UI DSL von Freenet erhält, würde Dommi seine 11,77 Mio. Freenet-Aktien aus MSP wahrscheinlich als Anzahlung an Freenet übergeben.

Das kann man gegenwärtig getrost vergessen. Es wäre unterm Strich ein Aktienrückkauf ohne vorliegende Ermächtigung durch die Hauptversammlung.

Das kann ich mir aber nicht vorstellen, dass eine Übernahme daran scheitern sollte, das der zu übernehmende Konzern Aktien vom Übernehmer hat. Da würde ja schon 1 Aktie genügen, um eine Übernahme zu verhindern.