K+S

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

unerwünschte kanadische übernahme -> populistische mobilisierung gegen ausverkauf

thematisierung vermeintlicher umweltskandale durch interessensgruppen -> harte linie

sich nur ja nie eine blöße geben, die der politische gegner nutzen könnte

Wie macht man das gerne man Spaltet die Firma komplett auf und übergibt Sie der eigenverantwortlichkeit und dann müssen Sie die Investitionen selber erwirtschaften. Wenn nicht landen die einzelne Teile ganz schnell im Konkurs. Hier in Deutschland kann man eh nicht mehr Produzieren, Bei den Vorschriften die Jährlich verschärft werden geht das Spiel nicht mehr lange gut. Das gilt nicht nur für K+S.

guten morgen Allen,

zuerst eine wirklich ganz kurze Meldung von mir, bevor voreilige Schlußfolgerungen gezogen werden.

-Berichterstattung wird folgen

-ich fand die Vorstellung gelungen.

-auch die anwesenden Forumsmitglieder würde ich mit sachlich interessierten Anlegern betiteln wollen und sehe sie als Bereicherung der Zuhörerschaft aus meinem pers. Bekannten und Freundeskreis.

-Moderator war diesmal H. Boeckers, Ltg. I+R K+S, der sehr sachlich, spritzig, aber dennoch sehr kompetent sachlich informierte. In der rege wahrgenommenen Diskussionrunde wurde immer deutlich korrek, als auch konkret(selbst für mich überraschend in einigen Fällen) geantwortet.

Leider war für mich eine besonders herausfordende spezielle Situation mit dem nötigen Feingespühr möglichst alle Interessenslagen der anwesenden Zuhörer abzudecken. Leider stand die Veranstaltung für mich unter keinem gutem Stern.

Am Samstag erfuhr ich, das ein mir sehr nahestehender Bekannter, der sich auch zum "Stammtisch" angemeldet hatte, mit 53 Jahren einem plötzlichem Herzinfarkt erlag. Noch plötzlicher und erschwerender dann am Vorabend der Veranstaltung die Nachricht, dass ein mir gleichaltriger, ebenfalls als Gast gemeldeter Teilnehmer aus meiner erweiterten Verwandschaft ebenfalls einen sehr schweren Herzinfarkt erlitten hat, und im Koma liegt.

Dies nur am Rande und auch Begründung meiner nun doch etwas zurückhaltenden Berichterstattung (bevor wieder irgendwelche Schlüsse aus meiner Gemütslage gezogen werden).

Ich hatte ein Forumsmitglied gebeten eine Berichterstattung in meinem Sinne vorzunehmen. Aber auch hier bitte etwas Geduld, die Anreisen waren teilweise sehr weit her.

Aber es wird auch meinerseits Stellungnahmen zur Veranstaltung geben.

Glück auf!

Umbrellagirl

Warum hat K+S derart gesteigertes Interesse an Privatanlegern?

Welche strategischen oder taktischen Gedanken liegen solchen Aktionen zu Grunde? Hat K+S den Privatanleger etwa als den eigentlichen Ankeraktionär entdeckt?

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Ich versuche einmal einige Beweggründe zu finden:

-weil Umbrellagirl eine K+S(Morton Salt) Ikone ist

-weil am Stammtisch vermutlich mehr Firmenkapital vertreten war wie der DSW auf der HV vertritt

-weil Umbrellagirl so mitteilungswütig und so K+S- hörig ist und nur Positives in den üblichen Foren geschwätziger Kleinstanleger verteilt

oder aber,

-weil das Unternehmen aktionärsfreudiger ist als ihm immer wieder fälschlicherweise

abgesprochen wird.

Hierzu einmal passend eine gestern genannte Zahl bezgl. verhinderter Übernahmeabsichten durch PCS.

Aussage:

Die von uns befragten institutionellen Anleger hätten den beabsichtigten Übernahmepreis von 41 Euro mit großer Mehrheit abgelehnt. Eine größere Zustimmung für eine Übernahme wäre erst ab!!! 45 Euro zu erhalten gewesen.

Glück auf!

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

"wenn meine Fragen..."

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

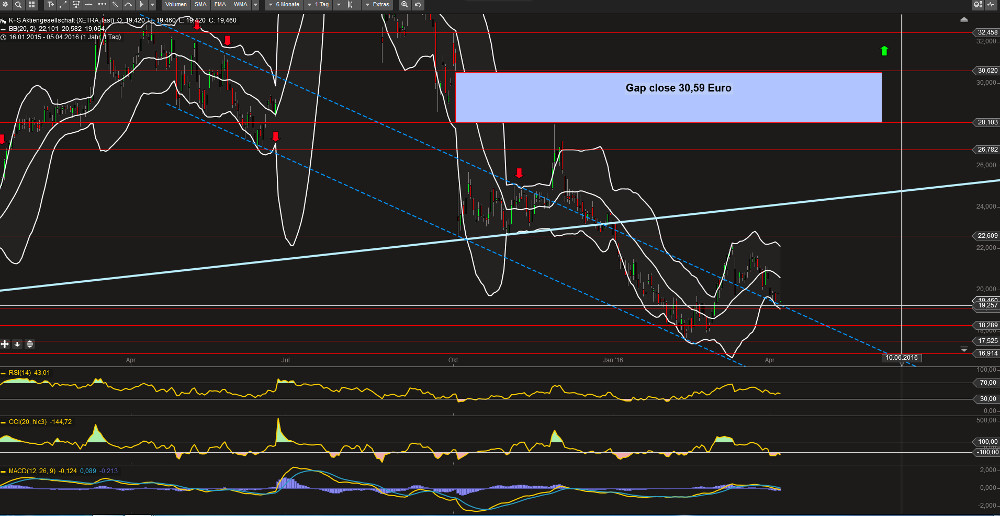

Der Chart stellt weder eine Kauf noch Verkauf Empfehlung dar.

Xetra Tageskerzen

Optionen

| Boardmail an "Cameron A." |

Wertpapier: K+S AG |

Angehängte Grafik:

__________________.jpg (verkleinert auf 51%)

__________________.jpg (verkleinert auf 51%)

@Diskussionsk.:

Deine Frage bzgl. greifbare Zahl zur Ermittlung des Nettoergebnisbeitrages der Salzsparte:

Wie hier schon andiskutiert ist es nicht möglich eine seriöse und verwertbare Zahl

zu ermitteln. Unter dem Hintergrund der Heranziehung dieser erfragten Zahl zur Ermittlung einer möglichen/nicht möglichen "Verselbstständigung(evtl. teilweise) der Salzsparte wurde ich auf das Salzergebnis EBTA von 400 mio E hingewiesen.

Als Vergleich dazu: Der Investmentwert von Compass Minerals wird mit dem 10fachen des EBTA bewertet.

Aussage: Natürlich haben wir hier Möglichkeiten auch über solche Schritte nachzudenken. Aber zu voreiligen unüberlegten Handlungen werden wir nicht greifen. Zudem wäre ein solcher Schritt wesentlich komplexer als er sich erstmals anbietet.

Glück auf!

Optionen

| Boardmail an "Cameron A." |

Wertpapier: K+S AG |

ich habe am K+S Stammtisch am 4. April teilgenommen. Es war meine erste Veranstaltung dieser Art, und ich glaube es wird auch eine ganze Weile dauern, bis ich eine solche Gelegenheit wieder bekommen werde. So nah wie am gestrigen Montag kommt man einem Unternehmen und seiner IR nur ganz selten.

An dieser Stelle nochmal ein ganz besonderer Dank an reitz, der dieses Treffen ermöglicht und organisiert hat, und auch an K+S die sich dazu bereit erklärt haben. Das Treffen war für meine Frau und mich jede Mühe wert und menschlich eine echte Bereicherung!

Nach einer Einleitung, in der ein Besucher des Stammtisches einmal die Arbeit Denk- und Handlungsweise von Leerverkäufern und den Umfang ihres Engagements bei K+S beschrieb, übernahm der Leiter der IR, Herr Thorsten Boeckers. Etwas überraschend für mich gab es keine Präsentation, stattdessen eine freie Berichterstattung mit offener Fragerunde und Diskussion. Gut zwei Stunden stand Herr Boeckers uns hierbei Rede und Antwort. Dabei wurden auch viele der Fragen beantwortet, die hier im Forum öfters gestellt bzw. diskutiert werden.

Einige Punkte die mir auffielen und wichtig erscheinen, möchte ich gerne wiedergeben:

Eine wichtige Frage war zuletzt, ob und wie die Geschäfte in Europa fortgeführt werden. Einige sahen Legacy als langfristigen Ersatz - nicht zuletzt aufgrund der politischen Risiken in Deutschland.

K+S hat vergleichsweise hohe Kosten bei der Kaliproduktion in Europa. Die hohen Kosten werden zum Teil durch Spezialitätenverursacht. Ein echter Wettbewerbsvorteil besteht durch die sehr niedrigen Transportkosten, die K+S in Europa gegenüber jedem Mitbewerber einen Wettbewerbsvorteil verschaffen. K+S beliefert den europäischen Markt zu ca 60%. Außerdem sind die Preise und Margen in Europa besser als in den meisten anderen Teilen der Welt. Dies geht jedoch nur, wenn die Standorte in Deutschland im Wesentlichen Erhalten werden. Eine nennenswerte Verlagerung von Kapazitäten aus Deutschland nach Kanada ist derzeit nicht geplant.

Zum Thema Risiko: Herr Boecker sagte, es fänden Gespräche statt um zu einer einvernehmlichen und für alle Seiten tragbaren Lösung zu kommen. Aus aktuellen Medienberichten könnte jedoch bisweilen der Eindruck entstehen, als wäre K+S ein extremer Umweltsünder oder der Staat wolle gar dem Unternehmen seine Grundlage entziehen. Er betonte dass dies nicht der Fall ist und der Staat kein Interesse in dieser Richtung zeigt. Sollte dies doch passieren, müsste und würde man natürlich entsprechend agieren, solche Anzeichen gebe es jedoch nicht.

Entsprechend wird auch mit dem Standort Deutschland im bisherigen Umfang geplant.

Legacy soll keine Spezialitäten produzieren und den nordamerikanischen, Brasilianischen und süd-ostasiatischen Markt beliefern. Das Unternehmen ist zuversichtlich, hier auch Anteile gewinnen zu können. Hierbei soll der kürzlich geschlossene Rahmenvertrag mit Koch Fertilizer helfen. K+S wird Koch einen Rabatt gewähren und kann dafür die Vertriebsstrukturen von Koch nutzen. die Potash Group beliefert Koch Fertilizer nicht mit Kali.

Die Kosten pro Tonne Kali werden in Kanada bei ca 180 CAD liegen, wobei 90 auf die Förderung entfallen, 65 auf den Transport und ca 25 Steuern sind. Selbst bei aktuellen Preisen von nur ca 220-230 USD in Brasilien wird K+S also Geld verdienen. In Europa liegen die Preise deutlich höher. (250-270 ) Die Kalipreise fangen laut Herrn Boecker an sich zu stabilisieren.

20-25% der Fördermengen von Legacy werden übrigens nicht als Düngemittelverwendet werden sondern in anderen Bereichen eingesetzt.

Eine weitere Frage zu Legacy waren politische Risiken:

Es gab im Jahr 1974 eine Zwangsenteignung von K+S in Kanada, aus der dann Potash entstanden ist. Das waren jedoch andere Zeiten.

K+S wurde mit "offenen Armen" empfangen, nicht zuletzt um auch einen Mitbewerber für Potash zu bekommen. Die zu zahlenden Steuern werden geringfügig höher sein als für Potash selbst, genannt wurden bis max. 5 CAD pro Tonne Differenz. K+S hat sich neben der Liegenschaft auf der Legacy gebaut wird noch weitere Liefenschaften, sowie Lizenzen für insgesamt 100 Jahre gesichert, hier wird also ganz langfristig geplant. Allein auf der ersten Liegenschaft können neben Legacy noch vier weitere Minen kostengünstig errichtet werden, die gesamte Infrastruktur dafür ist dann schon vorhanden und muss nicht nochmal gebaut werden.

Umweltvorschriften sind von geringer Bedeutung. Das Land ist groß und dünn besiedelt, entsprechend lebt niemand in der Nähe von Abraumhalden. Durch das neue Förderverfahren fallen jedoch auch deutlich weniger Abfälle an.

Potash hat vor kurzem Minen geschlossen, es wurde die Frage gestellt wie schnell die wieder geöffnet werden können:

Minen die nicht nur zu einer großen Wartung geschlossen werden, können nicht so ohne Weiteres wieder geöffnet werden. Die zuletzt von Potash geschlossenen Minen wurden also auf Dauer geschlossen. Eine dieser Minen war erst vor kurzem fertig gestellt worden.

zum Thema Überkapazitäten und hinzukommenden Kapazitäten von Mitbewerbern:

für 2016 wird erneut von einer Nachfrage von ca. 60 mio to. ausgegangen. Die aktuellen maximalen Kapazitäten liegen bei 75 Mio to. Überkapazitäten gab es schon immer. Da alle Anbieter in der Vergangenheit jedoch eine gute Preis- und Förderdisziplin zeigten, war dies nie ein Problem. Insbesondere nach 2013 kann man gerade bei den russischen Konzernen wieder eine hohe Disziplin feststellen. Nach Fertigstellung von Legacy kommt voraussichtlich lange nichts. Eurochem wird vermutlich nicht vor 2020 an den Start gehen. BHP hat sein Minenprojekt auf Eis gelegt. Aktuelle Meinungen seitens BHP sprechen von ~2025. Aktuell wird jedoch nicht gebaut. Überhaupt lohnt sich ein Preisniveau bis 350$/to für keinen Neueinsteiger. Zahlreiche andere Minenprojekte liegen ebenfalls auf Eis bzw. es ist kaum absehbar ob und ggf wann diese einmal anfangen zu fördern.

Legacy wird einige Jahre brauchen, bis die volle Kapazität gefördert werden kann.

Ab 2018 soll die Mine ergebnisseitig break-even erreichen. Bis 2020 werden noch keine "nennenswerten" positiven Ergebnisbeirträge erwartet. Gleichwohl wird der Cashflow steigen und die Verschuldung reduziert werden.

K+S plant noch einmal neues Geld aufzunehmen um sich die dereit günstigen Refinanzierungskonditionen zu sichern und die 2018 auslaufenden Anleihen zu refinanzieren. Es werden keine neuen Schulden gemacht.

Gefragt wurde ob das Berwerk Siegfried Gießen möglicherweise als Ersatz für künftig in Deutschland wegfallende Kapazitäten wieder geöffnet werden könnte. Dies wird aktuell geprüft, ein Ergebnis ist jedoch noch nicht absehbar. Herr Boecker verwies jedoch auf derzeit höhere politische Risiken in Deutschland, insbesondere im Vergleich zu Kanada.

Es könnte also so kommen dass wegfallende Kapazitäten nicht ersetzt werden. Die Fördermenden in bestehenden laufenden Bergwerken zu reduzieren ist nicht geplant. Die hohen Fixkosten würden diese recht schnell unrentabel werden lassen.

Salz: anders als in Europa, hat K+S durch Morton Salt in Nordamerika einen Brand der es ermöglicht, Produkte mit einem gewissen Preisaufschlag und höheren Margen zu verkaufen. K+S ist Weltmarktführer, der markt ist jedoch stark fragmentiert.

Ziel sind grundsätzlich Salzförderstätten in der Nähe der geweiligen Absatzmärkte damit die Kosten niedrig bleiben. Kostendisziplin wird hier weiter groß geschrieben.

Derzeit werden Möglichkeiten zur Expansion in den südosten Asiens geprüft, es fehlt bisher jedoch eine Salzförderstätte vor Ort um dort richtig Fuß zu fassen.

Winter/Streusalz: Nach zwei Rekordwintern in den USA ist der letzte Winter "unterdurchschnittlich" verlaufen. Dies wird sich auch beim Preis bemerkbar machen.

Gleichwohl sollte beachtet werden dass Streusalz nur einen Teil des Geschäfts ausmacht.

Im Bereich Salz sieht sich K+S gut aufgestellt und auf Breiter Ebene alle langfristigen Ziele intakt.

Herr Boecker betonte dass die Planungen und Vorlaufzeiten für Bergbauunternehmen sehr lang seien, ein Planungszeitraum von 10 Jahren ist normal. Preise für Kali auf dem aktuellen Niveau sieht er auf längere Sicht nicht. Es würde zu wenig verdient um neue Projekte anzuschieben. Preise von 350-380$ seien wahrscheinlich.

Anklage/Prozessrisiken:

Angeklagt sind Herr Steiner und einige andere als Einzelpersonen. Das Unternehmen steht nur in der Nebenklage.

Der Vorwurf ist dass von 1999-2007 illegal Salzlaugen versenkt wurden (obwohl es dafür damals Genehmigungen gab). Das Unternehmen sieht keine Grundlage dafür in irgendeiner Weise belangt zu werden. Daher wurde auch keine Rückstellung hierfür gebildet.

Laut einem Medienbericht konnte der Eindruck entstehen, K+S liefen die Führungskräfte weg. Herr Boecker sagte, einige dieser Personen seien "nicht freiwillig gegangen".

zur Dividende: die 1,15 Dividende werden gezahlt weil sie 40-50% der Ausschüttungsquote beträgt. Bei all der negativen Presse wollte man in diesem Bereich auf keinen Fall noch Diskussionen. Da der Gewinn für 2016 deutlich niedriger erwartet wird, wird dann auch die Dividende entsprechend geringer ausfallen. Eine so gleichbleibend leicht steigende Dividende wie bei manch anderen Konzernen ist aufgrund der Abhängigkeit von Rohstoffpreisen nicht in der Form machbar.

Ein Aktienrückkauf ist aktuell kein Thema. Auch hier wollte man der Erwartungshaltung zur Dividende gerecht werden. Ein Aktienrückkauf durch Aufnahme von Fremdkapital würde zum aktuellen Zeitpunkt keinen Sinn machen. Die ohnehin schon hohen Schulden würden noch weiter steigen, möglicherweise Ratings gefährden oder sogar eine Überschuldung auslösen. Ein Rückkauf mache jedoch nur dann Sinn wenn die Aktien auch wirklich eingezogen würden und nicht im nächsten Moment wieder ausgegeben werden müssten.

Zur Übernahmestory "Potash - K+S":

zum damaligen Zeitpunkt waren die meisten institutionellen Investoren der Meinung dass 41 kein angemessener Preis sei, nicht nur Herr Steiner. Mehr Zustimmung von dieser Seite wäre erst ab 45 gekommen. Wie bereits bekannt, kam es nie zu einem offiziellen Angebot seitens Potash.

Negative Presse:

Derzeit kursieren eine Reihe von negativen Meldungen in der Presse herum. Vieles davon ist aus Sicht von Herrn Boeckers bei Weitem nicht so dramatisch wie dargestellt. Auch die Situation um den niedrigen Kalipreis wird nach seiner Ansicht übertrieben pessimistisch gesehen.

Bewertung K+S Aktie:

ein Problem in der Bewertung der Aktie ist, dass die Analysten "Projekte" nicht berücksichtigen. Legacy hat in den Berechnungsmodellen aktuell sogar noch eine "negative" Wirkung auf das Analystenvotum, weil ein Projekt nicht nur nichts einbringt, sondern obendrein Risiken birgt. Mit der Inbetriebnahme und Anlauf bzw hochfahren der Produktion wird sich dies ändern, der Status des "Projekts" ist quasi beendet.

Ich habe alles nach bestem Wissen und Gewissen wiedergegeben und erhebe weder Anspruch auf Vollständigkeit noch Richtigkeit ;)

Eine persönliche Anmerkung: Jeder der hier sagt dass er keine Informationen bekommt, sollte beim nächsten Mal eine solche Gelegenheit wahrnehmen. Informationen gibts genug, und auf wirklich jede Frage die wir an diesem Tag gestellt haben, bekamen wir eine zufriedenstellende Antwort, das war mehr als die Anwesenden erwarten konnten!

Vor allem den Umweltaspekt, der mich in den letzten Tagen sehr bewegt hat, sehe ich jetzt wieder etwas weniger prekär.

Eine Frage ergibt sich für mich vor allem zum EBITDA 2020 (ca. 1,6 Mrd EUR), wie K+S das schaffen will, wenn "Bis 2020 (...) noch keine "nennenswerten" positiven Ergebnisbeirträge" aus Legacy zu erwarten sind.

Nachvollziehbar geklärt finde ich das Thema Dividende / Aktienrückkauf. Auch durch das Studium älterer Publikationen von K+S ist mir klar geworden, dass man mit dem Dividendenkorridor offenbar bei einigen Anlegern sozusagen im Wort steht.

Nicht unerwartet, aber in dieser Form doch sehr deutlich ist die Aussage, dass der "Gewinn für 2016 deutlich niedriger erwartet" wird. Unter deutlich niedriger verstehe ich persönlich MINDESTENS 30 % (also eher sogar mehr). So etwas ist natürlich in einer sowieso unübersichtlichen und von einigen Fragezeichen geprägten Situation ein starker Dämpfer für Hoffnungen auf höhere Kurse.

Das Thema 41 / 45 Euro beschäftigt mich zwar nur noch wenig, da weder 41 noch X einklagbar sind, aber ein bisschen verwunderlich ist es doch, dass so ein Geschäft an 10 % scheitert. Es würde mich daher nicht wundern, wenn beide Parteien dafür verantwortlich wären. Der eine wollte nicht so recht und der andere konnte dann auch irgendwie nicht mehr so recht...?

Lagebeschreibung: kurz- und mittelfristig sieht es meines Erachtens ziemlich besch...eiden aus. Langfristig gibt es zwar mit Sicherheit einiges an Phantasie (wieder höhere Kalipreise, Vorstoss in neue Regionen durch Legacy), aber wann so etwas im Aktienkurs Widerhall findet: keine Ahnung.

Wenn man irgendwann für 3 Euro reingegangen ist, kann ich schon verstehen, dass es Gründe gibt, dem Unternehmen verbunden zu bleiben. Wenn man wie ich auf absehbare Zeit einen um 100 % höheren Kurs haben möchte, kann das eine harte Landung geben...

Aber nun mal meinen pers. Dank dem User Hagenvers. der die Veranstaltung sachlich korrekt und sehr ausführlich dokumentiert hat. Ebenso nochmals ein herzl. Danke dem User, der in einer aufwendigen Studie die Trades der einzelnen Leerverkäufer in den letzten Wochen der Allgemeinheit zur Verfügung gestellt hat.

Ich werde mich aus vorab geschilderter Situation auch noch sukzessive zu diversen Themen der Veranstaltung melden.

Glück auf!

Umbrellagirl

Es gab vorher auch Gespräche über Kooperationen. Diese liefen jedoch wohl in die Richtung, dass K+S Kanada aus dem Konzern herausgelöst, und in die Potash Vertriebsstrukturen integriert werden sollte. Die eigene Tochter hätte dann also mit dem Mutterkonzern konkurrieren müssen - so etwas kann niemand akzeptieren und ein Angebot in dieser Richtung ist in jeder Hinsicht unseriös und unfair.

Mir stellt sich mehr die Frage welche Gründe wirklich hinter der "Offerte" steckten, ein echtes Interesse an einer Übernahme erscheint mir fraglich. Natürlich möchte Potash keinen Konkurrenten vor der eigenen Haustür, derzeit gibt es in Kanada keinen Gegenspieler und Potash kann auch mit der Politik nahezu machen was sie will. Mit K+S vor der haustür ändert sich das.

EBITDA - Ebit: Ja wir werden bestimmt hohe Abschreibungen in den ersten Jahren sehen, beim Ergebnis wird vorerst noch nicht so viel hängen bleiben.

ABER: was Aktionäre am meisten stört ist Unsichterheit - nicht der aktuelle Gewinn. Genau diese Unsicherheiten und Risikenin Form von Schulden, Abhängigkeiten und Projekten werden im Laufe der nächsten 1-3 Jahre immer weiter abgebaut. Alleine schon durch sinkende Risiken und besseren Cashflow kann ein deutlich höheres KGV als aktuell gerechtfertigt werden.

Das EBITDA-Ziel wurde von Herrn Boeckers als "wenig ambitioniert" bezeichnet.

Abgesehen davon können sich Preise für Kali auch relativ kurzfristig wieder ändern, das muss nicht zwangsläufig mehrere Jahre dauern. Gehandelt wird normal die nähere Zukunft, also die nächsten 6 bis max 24 Monate. Sobald absehbar ist dass sich dort etwas bewegt wird auch der Kurs der Aktie anspringen.

Bewundernswert!

Was du zur Umweltproblematik geschrieben hast beruhigt mich dann doch.

Herr Boeckers scheint das ja doch eher weniger hysterisch zu sehen.

Sehr informativ das Ganze!

Vielen herzlichen Dank und weiter so!!!

ich bin schon etwas entsetzt!

Da gibt sich der User Hagenvers. viel Mühe um einige Impressionen der Präsentation von K+S hier der Öffentlichkeit zur Verfügung zu stellen.

Anstatt die dort sicherlich interessanten Themen anzudiskutieren hat man die Aufmerksamkeit in das Nachbarforum verlagert, um sich in ellenlangen Diskussionen darüber zu streiten wie viele Privataktionäre K+S denn nun tatsächlich besitzt.

Scheinbar ist das nun wirklich monatelang hier monoton vorgetragene Thema über die Aktionärsbefragung immer noch diskussionswürdiger als viele andere Themen, die doch aus der Berichterstattung zu erlesen sind/wären.

Ich für meinen part werde mich daran nicht beteiligen, das ergibt für mir keinen wirklichen Mehrwert an Informationen.

Leider scheint wieder einmal nur die Flucht in die "geschützte" Zone um das geschlossenen Forum vor nicht gewolltem Informationsgehabe zu schützen.

Den hier von Hagenvers. eingestellten Beitrag werde ich nun zur weiteren! Diskussion ins geschlossenen Forum stellen.

war nicht meine Absicht, geht leider nicht anders!

Glück auf!

Umbrellagirl

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Ich sehe es auch eher positiv, wenn lieber tagelang nichts als ständig so ein Müll wie "nebenan" gepostet wird.

Danke noch mal allen Beteiligten.

Lafarge

:-))))

Sehr treffend! Travel der Mülltrenner? Biotonne/Normaler Müll.