Amani Gold (ehemals Burey Gold)

Seite 68 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.532.571 |

| Forum: | Hot-Stocks | Leser heute: | 244 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 65 | 66 | 67 | | 69 | 70 | 71 | ... 231 > | ||||

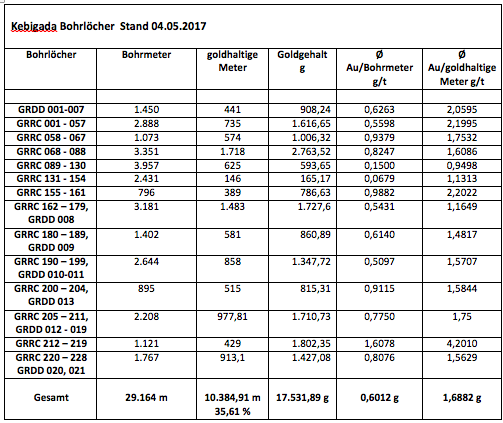

Die goldhaltigen Bohrmeter erhöhen sich auf 35,61% an den Gesamtbohrmetern aus 249 Bohrlöchern. Der Goldgehalt erhöht sich in der Fläche auf 0,6012g und der des goldführenden Gesteins sinkt leicht auf nunmehr 1,6882g.

Also alles im Lot!

@Fire: 5c in AUD! die Aktie steht bei 3,9, d.h. es fehlen 28%. Das ist bei guten Nachrichten in einem Tag erledigt, wie wir Anfang April gesehen haben. Also kein Grund zur Besorgnis. Ich bin relativ zuversichtlich, dass die Ressource diese guten Nachrichten bringt. Glück auf!

Angehängte Grafik:

bildschirmfoto_2017-05-04_um_12.png

bildschirmfoto_2017-05-04_um_12.png

Optionen

| Boardmail an "123grinch" |

Wertpapier: Amani Gold Ltd |

@Frau Papst: ich kann mir noch nicht einmal ansatzweise vorstellen, dass sich Herr Eckhof so etwas leistet. Und bei diesen Anteilseignern sowieso nicht. Der Mann hat ja auch einen Ruf zu verlieren. So tiefe Bohrlöcher gibt es gar nicht, dass er sich da verstecken könnte.

@Fire: einfach einen screenshot machen und die Bilddatei einstellen. Mit welchem System arbeitest Du?

Optionen

| Boardmail an "123grinch" |

Wertpapier: Amani Gold Ltd |

Die nächsten Wochen werden sich furchtbar ziehen! Allen trotzdem noch einen schönen Tag.

0,0338 pro Moz/t Gestein scheint ein vertretbarer Wert an der unteren Grenze zu sein. Ich verstehe, dass die 12,75 % (Kaufoption Panex) noch zu berücksichtigen wären, wenn diese Übernahme nicht zu Stande kommt.

0,0338 x Resource 3 - 5 Moz = Amanita ist also die Gleichung.

Danke ConDigo

Wir haben der Einfachheit halber hier immer grob mit 55% und 65 % gerechnet. Ansonsten sehe ich es wie Du auch, die 0,0338 sind an der unteren Grenze der Wahrscheinlichkeit. Ich lasse mich gerne positiv überraschen.

Was bei der Projektion des Kibali Verkaufes auf Kebigada m.E. immer vergessen wird, sind die 35% Sokimo Anteile, die damals auch bezahlt werden mussten. Also hat man 2009 insgesamt rund 50$ für Kibali bezahlt. 65$ für Kebigada heute sind damit keinesfalls zu hoch gegriffen.

Ist aber lustig....

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Ja, ja die Spannung - tranqilo!

Mich interessiert, was K.E. Wirklich denkt und plant. Denkt er kurzfristig an eine schnelle Liquidation. Und was dann inseinem Alter?

Oder nochmal ein Riesending inszenieren?

Einige Goldbugs erwarten einen Goldpreisanstieg bis 2019 und auch einen Rückgang der Exploration in den nächsten 20 Jahren,der schon in Gang ist. Beflügelt das K.E. evt. eine Produktion zu starten und alle zu überraschen?

Was bringts?

Giro hat noch Potential (Tandeo..) und 5 Moz sind keine Utopie. Die Finanzen müssten geregelt werden und ist möglich,denn die Situation ist anders.

Wir haben 0,0388 $ pro Moz in the ground, anteilsbereinigt ca 0,15 pro share

Das PE (KGV) im Junior Index (GDXJ) liegt zwischen 17 - 18

Wenn Amani dann ein KGV von 15 erreicht, wird der Kurs um $ 2,00 - 2,25 liegen

Eine Beteiligung von Randgold ist denkbar.

Steigt der Goldpreis, dann sehen wir ganz andere Kurse.

Tranqiles!

Was geht wirklich in K.E. vor?

Ich glaube nicht, das er uns das einfach mal so verraten wird.

Wir könnten an deine Fragestellung mit einer relativ primitiven Methode heran gehen und uns denken, er könnte genauso denken, wie du und ich, bzw. wie viele von uns auch.

Mit 59 Lebensjahren, viele davon unter Dauerstress und unter klimatisch nicht einfachen Bedingungen, könnte es sein, das auch Eckhof sich eine zeitliches Ziel für "seine letzte Bohrung" gesetzt hat.

Er könnte also denken, irgendwann ist auch mal Schluss, ich habe viel erreicht und will noch etwas haben vom Rest des Lebens.

Das könnte so sein. Unvernünftig wäre eine solche Planung auf jeden Fall nicht.

Um diese Denke jetzt auf die Perspektive von Amani zu übertragen, müsste man die beiden Alternativen, die vermutlich allgemein am wahrscheinlichsten gelten, in ein zeitliches Raster einordnen.

Die erste Alternative wäre, Giro und Tendao wird komplett fertig exploriert und verkauft. Möglicherweise auch nach und nach in Teilen.

Dauert wie lange? Drei Jahre vielleicht noch...? Eckhof wäre dann 62 Jahre alt.

Die zweite Alternative wäre, den Aufbau einer Produktion zügig in Angriff zu nehmen und die nächsten 3 bis 4 Jahre die notwendigen Voraussetzungen dafür zu schaffen.

Dann wäre Eckhof auch 62 Jahre alt, vielleicht schon 63 Jahre.

Dann, also wenn die erste Unze produziert ist, ginge es aber erstmal richtig los.

Die Ernte seiner Mühen könnte dann erst beginnen und es würde, wenn man sich mal Randgold als Vergleichsmuster bedient, sicher noch einmal 4 Jahre dauern, bis man in den schwarzen Zahlen wäre. Eckhof wäre dann etwa 67 Jahre alt.

Tut man sich so etwas wirklich an?

Pero, la exepción confirma la regla - tu sabes que.

Eckhof hat mal gesagt, er sei Explorer und deshalb würde er gern verkaufen.

Sollten die Mehrheitseigner jedoch eine andere Entscheidung treffen, stünde er dem nicht im Wege und bliebe trotzdem an Bord. Er würde in diesem Fall das Management produktionsorientiert austauschen.

Sind wir jetzt schlauer als vorher...?

Ich glaube nicht wirklich. Wir werden es nehmen müssen, wie es kommt.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Aber welche Internas oder Überzeugung steckt in ihm bezüglich der Entwicklung des Goldpreises.

China hat mittlerweile ein eigenes Golfixing und praktiziert im Rohstoffhandel z.B. mit Russland Golddeckung, Zahlung mit Gold.

Der bekannte deutsche Wirtschaftsprüfer Sinn schlägt eine Golddeckung für Target 2 (Interbanke Geschäfte im Euro)Geschäfte vor. Deutschland hat ungesicherte Forderungen von 800 Mrd. Euro.

Scheint sich da was zu entwickeln?

Dann wäre dein Zeithorizont obsolet.

Gold könnte in kürzester Zeit Spitzenkurse erreichen. Das wäre aber auch für Verkaufsversion gut.

Natürlich alles.Spekulation

Ich denke, der Goldpreis wird sich, nachdem die Frankreichwahl durch ist - egal wie sie ausfällt - sehr schnell stabilisieren und dann zügig die 1300 nehmen.

Korea - China - USA - Russland, werden möglicherweise die Stellschraube am Kessel noch etwas weiter drehen, sodass der Druck sich derat erhöhen könnte, das deine Erwartung schneller eintritt, als wir uns das aktuell noch vorstellen können.

para hoy, buenas noches a todos

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

habe vor einigen monaten gelesen, das monument mining ihn zu hilfe geholt hat.

That is surprising... Damit haben sich alle unsere Spekulationen erledigt...

...oder gehen erst los :-)

http://www.proactiveinvestors.com.au/companies/...o-raise-177335.html

Optionen

| Boardmail an "phineas" |

Wertpapier: Amani Gold Ltd |

Gibt´s schon Ideen?

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Welche Details zu der uns bekannten KE im Juli könnten ausstehen?

Eine Anpassung des Bezugspreises, vielleicht...?

Die ausstehenden Details müssen aber so gewichtig sein, dass sie einen Trading Halt rechtfertigen.

In § 15 WpHG ist vorgeschrieben, dass kursbeeinflussende Tatsachen vor ihrer Veröffentlichung den Börsen und der BaFin mitzuteilen sind.

Um welche kursbeeinflussenden Tatsachen könnte es sich also handeln?

worst case: Eckhof ist endgültig klar, dass die Ressource die Erwartungen nicht befriedigen kann

und senkt den Bezugspreis für die Juli-Optionen deutlich.

Allerdings könnte er den Laden dann auch gleich dicht machen, denn damit wäre

auch klar, dass sich Giro insgesamt nicht für ein Mining eignet.

best case: Eckhof ist endgültig klar, dass die Ressource hammermäßig ausfallen wird und alle

Erwartungen des Marktes deutlich übertreffen wird.

Deshalb ist er nicht mehr bereit, die Juli-Optionen für läppische 0,05 AUD her-

zugeben und hebt den Preis deutlich an.

Wenn die Ressource erstmal reported ist und daraufhin die ersten Aktien des

Optionspaketes gezogen worden sind, kann er das nicht mehr machen.

Sucht euch was aus...

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |