** News zu Roth & Rau ** (SPAM-FREE)

Autor: Aktiencheck Analysen

| 11.04.2011, 15:24 | 12 Aufrufe | 0 | twittern druckversion

Frankfurt (aktiencheck.de AG) - Der Analyst von Independent Research, Sven Diermeier, rät nach wie vor zum Halten der Roth & Rau-Aktie (ISIN DE000A0JCZ51/ WKN A0JCZ5).

Meyer Burger (ISIN CH0108503795/ WKN A0YJZX) habe heute ein Übernahmeangebot für Roth & Rau vorgelegt. So biete der Konkurrent aus der Schweiz 22 Euro je Aktie in bar. Die drei Unternehmensgründer von Roth & Rau hätten ihre Anteile bereits vollständig angedient.

Zudem habe Roth & Rau endgültige Zahlen für das Geschäftsjahr 2010 veröffentlicht. Diese hätten von den bereits publizierten Eckdaten abgewichen. Obwohl die Gesellschaft einen Nettoverlust in Höhe von 25,8 Mio. Euro ausgewiesen habe, verfüge sie über komfortable Bilanzrelationen.

Während die Guidance für 2011 die Analysten vor allem ergebnisseitig enttäuscht habe, hätten dagegen die Zielvorgaben für 2012 positiv überrascht. So stelle die Geschäftsführung für dieses Jahr eine EBIT-Marge zwischen 4% bis 7% in Aussicht und in 2012 wolle man dann eine Verbesserung in den zweistelligen Prozentbereich erzielen.

Bei einem von 16 auf 22 Euro angehobenen Kursziel votieren die Analysten von Independent Research weiterhin mit "halten" für die Roth & Rau-Aktie. (Analyse vom 11.04.2011) (11.04.2011/ac/a/t)

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Optionen

| Boardmail an "Contrade 121" |

Wertpapier: Meyer Burger (Germany) |

Roth&Rau gleich in 2 unterschiedlichen Depots. Da wird gleich doppelt abkassiert :))))

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Schon seit Tagen stieg der Kurs des Solarausrüsters Roth & Rau – erst heute erfuhren die Anleger, dass eine Übernahme dahinter steckt. Die Gründer haben prompt verkauft. Das nährt einen bösen Verdacht.

Ende März verschob der sächsische Solarausrüster Roth & Rau ohne Angabe von Gründen über Nacht seine Bilanzvorlage. Die Anleger fürchteten schlechte Nachrichten und ließen die Aktie fallen wie eine heiße Kartoffel. Der Kurs brach von 18 auf 16 Euro ein. Wenig später feierte die Aktie eine wundersame Auferstehung. Bis Donnerstag vergangener Woche legte das Papier erkleckliche 18 Prozent auf gut 19 Euro zu. Dann endlich hielt Roth & Rau am Freitag (8. April) seine Bilanzpressekonferenz ab. Dort bekannte Vorstandschef Dietmar Roth treuherzig, er wisse auch nicht, wieso der Kurs steige. Er kenne nur zwei – bereits publizierte – neue Großaktionäre aus der Schweiz und Zypern. Doch weder die Gutekunst-Holding des Freiburger Solarunternehmers Jürgen Gutekunst, noch die völlig unbekannte zypriotische KLK Holding schienen über genug Geld zu verfügen, um Roth & Rau, 300 Millionen schwer, zu schlucken.

Seit Montagmorgen sehen Anleger klarer – und sie fühlen sich über den Tisch gezogen: Vor Börseneröffnung teilte Roth & Rau mit, dass der Schweizer Konkurrent Meyer Burger den Spezial-Maschinenbauer aus Sachsen schlucken will. Meyer Burger bietet 22 Euro je Aktie. Das sind 41 Prozent mehr als der Durchschnittskurs der letzten drei Monate, aber nur noch zwölf Prozent mehr als der Schlusskurs vom Freitag. Wohl dem, der rechtzeitig einstieg. Etwa der Freiburger Unternehmer Jürgen Gutekunst, der seine Beteiligung erst am 21. März auf 5,09 Prozent aufgestockt hatte. Da war Roth & Rau noch für 15 Euro zu haben.

Ein Schelm, wer Schlechtes dabei denkt

Ein Zufall? Oder einfach Glück? Man mag an so perfektes Timing kaum glauben, auch wenn einer der weltweit führenden Ausrüster von Maschinen für die Fertigung und Beschichtung von Solarzellen mit zuletzt 350 Millionen Euro Börsenwert sicher unterbewertet war.

Konzernchef Roth, seine Frau Silvia und Mitgründer Bernd Rau haben ihre Aktien übrigens schon an Meyer Burger verkauft – keine 48 Stunden nach der denkwürdigen Bilanz-Pressekonferenz auf der sich Roth noch keinen Reim auf den plötzlichen Kursanstieg machen konnte.

Zweifeln erlaubt

Es riecht danach, dass hier einige mehr wussten als andere. Das wäre dann Insiderhandel und damit strafbar. Familie Roth hält derartige Vermutungen indes für unbegründet: „Was hätten wir denn am Freitag sagen sollen?“, fragt Silvia Roth, Leiterin Investor Relations und Ehefrau des Firmengründers im Gespräch mit FOCUS-MONEY. Schließlich habe es die Gerüchte um Meyer Burger schon lange gegeben. „De facto reden wir seit 2008 immer mal wieder mit denen.“ Jedes Mal hätten sich die Fusionspläne wieder zerschlagen. Erst jetzt habe man eine auch in steuerlicher Hinsicht zufriedenstellende Lösung gefunden. Die Rede ist von einer Familienstiftung und einer Aktienkomponente.

Gleichwohl kam es den Gründern „nicht darauf an, unseren Ertrag zu maximieren, sondern was für das Unternehmen gut ist“, sagt Roth. Man sei einer industriellen Logik gefolgt. „Die Solarbranche braucht jetzt ein paar größere Player“, erklärt Roth am Telefon und verweist auf die hartnäckige Konkurrenz in China.

Großaktionär Gutekunst war für FOCUS-MONEY nicht zu erreichen. Nach Aussage von Roth soll er nicht besonders erbaut über den Meyer-Burger-Deal sein, weil er seine Beteiligung eigentlich noch weiter aufstocken wollte. 50 Prozent Kursplus in nur drei Wochen dürften den Freiburger Unternehmer darüber hinwegtrösten. Unser Neid ist ihm sicher

http://www.focus.de/finanzen/boerse/aktien/...-genial_aid_617460.html

Ich blick es noch nicht ganz. Heißt das, dass ich die Aktie auf jeden Fall für €22 verkaufen kann, auch wenn der aktuelle Kurs z.B. auf € 21 fällt. Muss ich meinen SL bei € 21 löschen?

Danke Euch für eine Antwort.

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Durch die Ruckzuck-Übernahme von Meyer Burger ist dieser Herr für mich komplett unglaubwürdig geworden! Ein Schwätzer sondergleichen!

Na ja, wenigstens ist für die Meisten hier trotzallem was herausgesprungen, vor allem für Diejenigen, die fleissig am Tiefpunkt für 11€ nachgelegt haben. Durch die Übernahme von MB immerhin 100% :)

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

11.04.2011 (www.cleantech-aktien.de) - Die geplante Übernahme von Roth & Rau durch die Schweizer Unternehmensgruppe Meyer Burger stößt am Montag auf große Relevanz am Markt. Die TecDAX-notierte Aktie des deutschen Solarenergiekonzerns gewinnt deutlich an Terrain, zudem kommen Kommentare von Experten zu beiden Aktien..

Independent Research belässt Roth & Rau auf „Halten“, hebt aber das Kursziel von 16 Euro aufgrund der Offerte auf 22 Euro an. Die Aussichten, die der Konzern jüngst für 2011 veröffentlicht habe, seien enttäuschend. Dagegen habe die Margenprognose für 2012 positiv überraschen können, so die Analysten. Die erwarten je Aktie von Roth & Rau für 2011 einen Überschuss von 0,83 Euro, der sich im kommenden Jahr auf 1,25 Euro erhöhen soll. Unsicherheiten sieht man, was die geplante neue strategische Ausrichtung des Konzerns angeht.

Die Experten der Commerzbank stufen die Aktie von Meyer Burger mit „Hold“ sowie einem Kursziel von 40 Schweizer Franken (CHF) ein. Die Ergebnisprognosen je Anteilsschein liegen bei 2,99 CHF und 3,12 CHF für die Jahre 2011 und 2012. Die Übernahme mache aus strategischer Sicht für beide Unternehmen Sinn, heißt es in der Studie der Experten. Für Centrotherm Photovoltaics sei die Übernahme dagegen eine schlechte Nachricht, so die Commerzbank-Experten. Bei Manz Automation dürften die letzten Spekulationen um eine Übernahme durch Roth & Rau nun aus dem Markt weichen. Für die Solarbranche könnte der Deal zwischen Roth & Rau sowie Meyer Burger dagegen der Beginn einer Übernahmewelle sein, heißt es.

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

von Rene Berteit

Montag 11.04.2011, 11:09 Uhr

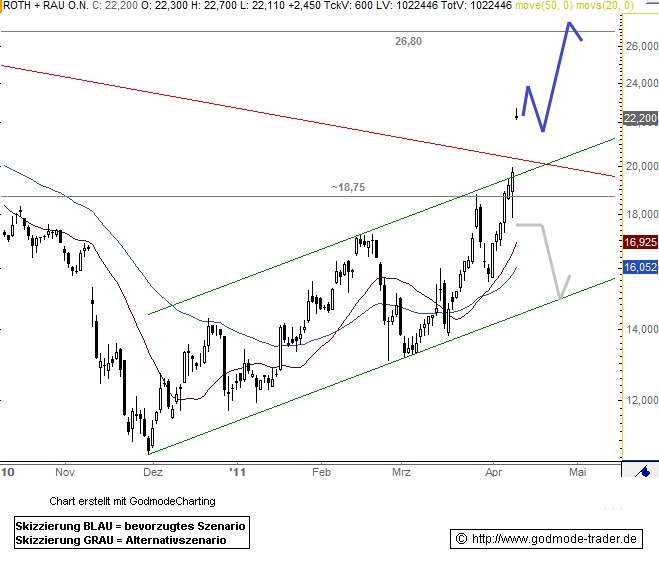

Roth & Rau - WKN: A0JCZ5 - ISIN: DE000A0JCZ51

Börse: Xetra in Euro / Kursstand: 22,20 Euro

Rückblick: Einen massiven Kurssprung von deutlich mehr als 10% machen zum Wochenstart die Aktien von Roth & Rau, die damit nicht nur die aktuell größten Gewinner im TecDax sind, die damit auch ihren kurzfristigen Aufwärtstrend sehr dynamisch weiter fortsetzen. Gleichzeitig springt die Aktie damit auch über einen zentralen Widerstandsbereich von 18,75 Euro bis hin zu ca. 20,45 Euro, wo sich eine Reihe charttechnischer Hürden auf engem Raum bündelten. Damit unterstreichen die Käufer derzeit, wer in der Aktie das Sagen hat, wobei nun die Chance einer Rallybeschleunigung besteht.

Charttechnischer Ausblick: Kurzfristige Korrekturen in der Roth & Rau Aktie sind derzeit nicht ausgeschlossen, jedoch sollten übergeordnet die grundlegenden Chancen weiter auf Seiten der Käufer liegen. So wären nun Kursgewinne bis auf 26,80 Euro in den kommenden Wochen möglich, wobei die Kurse idealerweise nicht mehr nachhaltig unter 17,85 Euro zurückfallen sollten.

Ein Rückfall unter 17,85 Euro, vor allem wenn dieser jetzt direkt erfolgt, würde das heutige Kaufsignal eintrüben. Weitere Kursverluste bis auf 14,95 Euro sollten dann folgen, womit zunächst auch die Aufwärtstrendbeschleunigung zu den Akten gelegt werden müsste.

Kursverlauf vom 11.10.2010 bis 11.04.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Angehängte Grafik:

23547.png (verkleinert auf 77%)

23547.png (verkleinert auf 77%)

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Ergo, Füße stillhalten!

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Nur mal so, Foto von einem Symposium neulich. Links Herr Gutekunst, rechts Gerd Knoll (Hauptaktionär von Meyer Burger und dort operativ in führender Funktion tätig).

Ein Schelm, wer böses über Herr Gutekunst Timing denkt....

hab' nur noch SW...und das nich zu knapp.....EK immer noch 18,74€.....

Bin im Moment unschlüssig was ich noch kaufen soll.. :-/

Optionen

| Boardmail an "aigträumer2" |

Wertpapier: Meyer Burger (Germany) |

Gleiche problem bei mir.

Ich denke freenet ist ganz interessant ( 10 prozent dividende) und immoment gute einstiegspreise

oder commerrzbank aber da muss man auf jedenfall noch was warten

habt ihr noch interessante vorschläge ?

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Steckt da jetzt Meyer Burger hinter?

Zitat:

Schwelle von 3% und 5%

der Stimmrechte überschritten hat und an diesem Tag 7,42%

http://www.ariva.de/news/...-europaweiten-Verbreitung-deutsch-3714951

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |