100 % Anstieg binnen 12 Monaten ab jetzt

der verkaufsdruck hat rapide nachgelassen und 5.- reicht doch auch zum konsole bilden *lol*

grüsse und schönes WE

s.

Die angekündigte Werbeoffensive soll ja recht gross und aufwändig ausfallen, laut Prior dürften sich die Werbeaufwendungen im laufenden Jahr auf 2-3 Mio. Euro belaufen und bei Erfolg auf 12 Monate ausgedehnt werden ! Das würde also bedeuten, dass in Q.4. 2-3 Mio. Euro an Mehrkosten anfallen, auf der anderen Seite erhält Drillisch aber ca. 90 Euro pro Simply-Kunde (Postpaid-Trick ;)) was bei der angenommenen Simplykundenzahl von 100.000 bis September an die 9 Mio. Euro ausmacht ! Bis jetzt sind ca. 60 k Simplykunden vorhanden, kommen also noch die 40 k dazu (was meines erachtens nicht gerade viel wäre) dann würde Drillisch dafür nochmals 3,6 Mio. Euro Abschlussprovision erhalten und der Umsatz der Simplykunden ist noch nirgends miteinberechnet ;-)

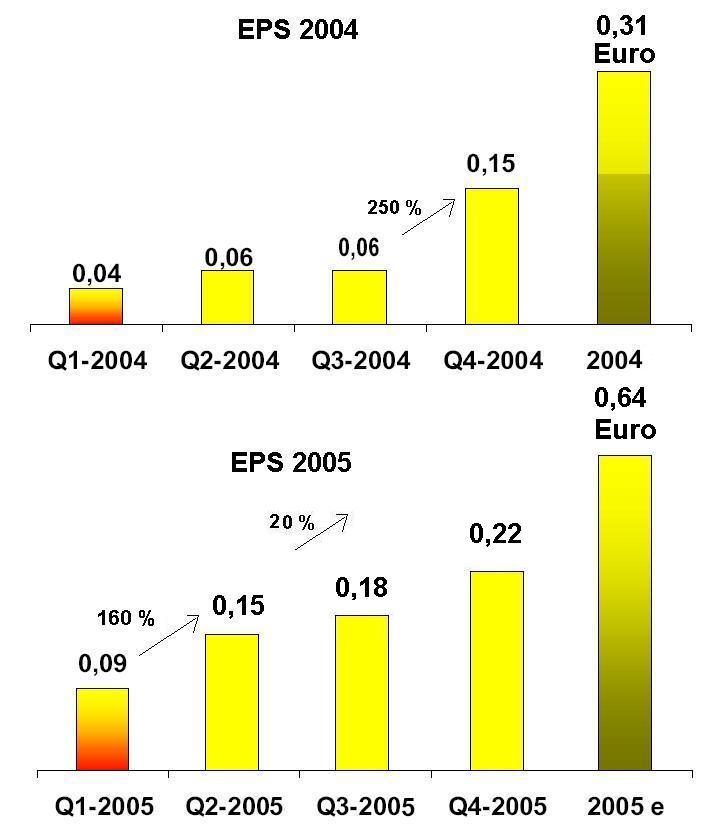

Wie auch bekannt ist, erhalten die Serviceprovider im Dezember die Bonuszahlungen der Netzbetreiber für die Vertragskunden (ist Umsatzabhängig). Selbst wenn wir nur 10 Cent verdienen würden in Q.4. und das wäre lächerlich (meine Meinung), dann kämen wir schon auf 52 Cent.

Habe ich irgendwo einen Fehler oder gibt es noch Aufwendungen in Q.4. oder gab es welche in Q.3. die mir entgangen sind ? Denn ansonsten verstehe ich nicht wieso immer noch an den 45 Cent festgehalten wird :-) Ok, ok warten eben noch bis November !

Gruss lire

Angehängte Grafik:

EPS_2005.JPG (verkleinert auf 70%)

EPS_2005.JPG (verkleinert auf 70%)

Gruss und was ist deine Meinung ?

lire

sollte wohl lauten: ....100.000 bis Dezember...

ansonsten alles ok

wäre ja bei einem KGV von 14 ein fairer Wert : 8,40 Euro für das Jahr 2005!

und dann kommt das "Drillisch-Jahr" 2006

schönes WE

Juche

Wenn jemand einen Fehler findet oder findet ich hätte einen Kostenfaktor übersehen, so möge er es bitte mitteilen, weil ich nicht weis, wie man sonst das EPS unter 55 Cent drücken kann ! Selbst wenn man in Q.2.; Q.3.; Q.4. nur jeweils gleichviel verdienen würde, käme man immer noch auf 54 Cent ! Also man möge mich erleuchten ;)

Gruss lire

Leser des Artikels: 37

Großes Marktpotenzial in Deutschland

Die Forderung nach "Konvergenz" ist so alt wie das Internet - und ebenso lange warten die Märkte auf Lösungen und Endgeräte, die diese Konvergenz auch darstellen. Insbesondere zwei Industrien haben in den vergangenen zehn Jahren versucht, die Verschmelzung von Diensten und Infrastrukturen auf verschiedenen Endgeräten darzustellen: Die IT-Branche in ihrem Bestreben, Kommunikation mit Multimedia- und Datendiensten auf dem Computerarbeitsplatz zu vereinen, die Telekommunikationsbranche in ihrem Bemühen, Computer-Funktionen in Smartphones und auf Netzplattformen zu migrieren.

Nach Marktprognosen des schwedischen Netzwerkausrüsters Ericsson http://www.ericsson.com/de/ vollzieht sich der Wandel in der Unternehmenskommunikation wesentlich schneller als im Privatkundenmarkt. Der Konzern verweist auf die eigenen Erfahrungen mit dem Produkt OnePhone: "Jeder Mitarbeiter ist unter einer einzigen Telefonnummer immer erreichbar und kann, egal ob er sich im Büro aufhält, bei einem Kundentermin ist oder sich auf Geschäftsreise befindet, jederzeit auf die volle Leistung der firmeninternen Telekommunikationsanlage zugreifen. Neben der Kurzwahl kann der Anwender auch seinen PIM jederzeit in Echtzeit synchronisieren. Er braucht sich für das Abgleichen seines Kalenders, seiner E-Mails oder Kontakte nicht mehr ins Büro zu bemühen," so Mehdi Schröder, Sales Director im Enterprise Bereich von Ericsson Deutschland, im Gespräch mit pressetext.

Die TK-Anlage bleibe das Herzstück der Kommunikation. Dabei sei es egal, ob man eine klassische TK-Anlage besitzt, einen IP-Telefonanlagenserver wie die MX-ONE benutzt oder eine hybride Mischform aus beiden Welten einsetzt, um neue Standorte mit günstigeren IP-Telefonen und Komponenten auszustatten. Investitionen in die bestehende Infrastruktur müssten nicht abgeschrieben werden. Je nachdem, wie viele mobile Mitarbeiter ein Unternehmen habe, verringerten sich in 10 bis 18 Monaten nach Einführung des Systems die Kommunikationskosten pro Mitarbeiter um bis zu 30 Prozent. "Eine Umstellung lohnt sich, weil es weniger Geräte, weniger Wartung, weniger operative und fixe Kosten gibt," gibt Schröder gegenüber pressetext an. Der bisherige "Showstopper", zu hohe Mobilfunkgebühren in Deutschland, fällt inzwischen immer weniger ins Gewicht.

Die ersten Pauschaltarife in Festnetz und Mobilfunk versprechen mobilen Geschäftsanwendungen endgültig zum Durchbruch zu verhelfen. "Mobile Arbeitsplätze und Telearbeitsplätze werden nahtlos in die Kommunikation des Unternehmens einbezogen - der Mitarbeiter befindet sich immer und überall ´virtuell´ im Firmennetz, hat Zugriff auf alle TK-Funktionen und ist unter seiner Durchwahl erreichbar", erläutert Schröder. Das Marktpotenzial für diese Anwendungen sei sehr groß, denn nur 17 Prozent der deutschen Unternehmen haben nach einer Studie des Marktforschungsunternehmens IDS http://www.idc.com/germany/ mobile Kommunikationslösungen bislang im Einsatz.

Danach wäre ein Gewinn von 1 € pro Aktie ja überhaupt kein Problem.

Wenn die Simplywerbung richtig einschlägt und die Kunden die Best-Price-Option sehen und verstehen werden, dann könnte es so richtig losgehen ! Natürlich werden die Abschlussprovisionen für die Simplykunden sinken aber jeder neue Kunde bringt auch Umsatz und Gewinn. Von den Bonuszahlungen pro Jahr mal abgesehen, die zwar Umsatzabhängig sind, aber man hat ja gemerkt, dass günstigere Konditionen nicht zur einer geringeren Arpu führen, denn der Kunde telefoniert einfach mehr ! Die Marge stimmt ! Habt ihr euch eigentlich mal die Analyse von HSBC auf der Drillisch-Homepage angeschaut ? Ist wirklich interessant !

Gruss lire

ich finde drillisch ist ein absoluter übernahme kandidat !!! hier stimmt eimfach alles...und bockig würden sie sich ja beim richtigen preis auch nicht stellen.

hier kommt früher oder später ein angebot. versprochen...nur eine frage der zeit.

immer mehr drängen auf den mobilfunk markt und wollen ein stück vom kuchen ab haben...aber es werden nur die besten überleben....und drillisch ist mit einer der besten :)

grüße

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Schönen Abend

Russila

Und weil ich das nicht weiß, tu ich mir momentan schwer derart optimistische Prognosen von 60 Cents und mehr für 2006 nachzuvollziehen.

Das ist meine Idee zu diesem Thema. Bei dem Punkt Übernahmegefahr bzw. -chance´bin ich mit Dir auf Deiner Seite. Aber ich habe die erfahrung, dass angekündigte Übernahmen entweder sehr lange dauern oder garnicht kommen. Warum soll bzw. muss jemand Drillisch übernehmen. Das einzige Argument ist Markteintritt, also jemand neues aus dem Ausland oder ein Inländer der übernimmt um zu wachsen. Das Argument, Drillisch Kunden seien günstig zu haben - wer sagt was günstig ist. Es gab Zeiten da war ein Kunde €1000 wert und einige Jahre später war er €50 wert.

Ich mag die Drillisch Aktie als Investment, die Art der Diskussion über zukünftige Gewinn bekommt aber langsam - zumindest für mich - ein bisschen Zockermentalität, nicht bös' sein.

Hope

@Russila: Klar habe ich das gelesen, es ist ein interessanter Bericht, aber wie schnell Analysen angepasst werden, habe ich in letzter Zeit oft genug erlebt und genau deshalb gebe ich nicht viel darauf ! Analysen bis 2007 sind doch alles andere als Waage und von einem 2007 EPS von 51 Cent zu sprechen erachte ich persönlich als Witz, aber schauen wir mal !

@Hope: Herr Choulidis hat am 30.09.2005 das Q.3. im Sack gehabt und rechnet nun fleissig die Daten aus, welche am 09.11.2005 verkündet werden und ich gehe auch hier davon aus, dass man die Prognose nochmals wird anheben müssen ob man das anfangs November machen wird oder erst am 09.11.2005 sei dahingestellt ! Aber selbst du hast mal geschrieben, dass uns der Grieche doch nicht weismachen kann, im 2. Hj nur gleichviel bis weniger zu verdienen als im 1. Hj ! Klar muss man sich bis die Zahlen public sind auf die Prognose von 45 Cent beziehen, aber wie bitte soll es zu diesen EPS kommen ? Wir haben jetzt schon 24 Cent EPS und die gesamten Werbeaufwendungen beziehen sich erst auf Q.4. (lassen wir das mal 3 Mio. sein). Also haben wir in Q.3. keine Sonderbelastungen. Q.1. ist immer das schlechteste Quartal pro Jahr und mir kann niemand einreden, dass wir in Q.4. nix mehr verdienen werden ! Juni, Juli, August waren bis jetzt die besten Simplymonate und es kommen ja monatlich 10 k dazu, also auch im September 10 k Neukunden. Allein die Abschlussprovisionen welche bezahlt werden sorgen für einen ordentlichen Anstieg des EBITDA und ein Teil davon folgt erst Ende des Jahres. Die Kunden haben aber auch schon seit Juni telefoniert, was wiederum das EBITDA erhöht, denn die Kosten seitens Drillisch bleiben gleich, ist ja schliesslich durch IQ-Work alles automatisiert ! Das bedeutet für Drillisch folgendes: Je mehr Kunden desto höher die Marge und die Kunden werden kommen, spätestens nach der Werbeaktion !

Wenn wir jetzt für Q.3. und Q.4. das gleiche Ergebnis wie für Q.2. erwarten würden, kämen wir schon auf 54 Cent EPS 2005. Jetzt sagen wir mal, das EPS sinkt in Q.4. durch die enormen Aufwendungen für Werbung um 5 Cent (was ja eigentlich durch die Abschlussprovisionen locker kompensiert wird), dann kämen wir immer noch auf 49 Cent EPS ! Ich kann mir aber beim besten willen nicht vorstellen wie wir in Q.3. nur auf 15 Cent kommen sollen ????

Also bitte wie sollen wir es schaffen unter mind. 50 Cent zu kommen ? Ich weis es jedenfalls nicht und mit Zockerei hat das nun wahrlich nichts zu tun, sondern reine kühle Kalkulation !

Übernahme:

Ich persönlich glaube auch, dass falls eine Übernahme kommt, alles sehr schnell gehen wird, denn meist ist es so. Die Pakete von Bruchi und VS einkassieren (Ups hab ja ganz vergessen zu erwähnen, dass Drillisch für den VS-Anteil ein Vorkaufsrecht hat, also wird es wohl schwer :)) und dann ein öffentliches Übernahmeangebot starten ! Ich bin überzeugt, dass für 7 Euro hier jeder bereitwillig werfen würde ! Also würde der Übernehmer lächerliche 227,5 Mio. für Drillisch bezahlen und hätte somit das Geschäft seines Lebens gemacht ! Ich persönlich glaube eher an das Wachstum eines Inländers, als Übernahmegrund. Wo bekommt man so günstig so eine Firma. Allein das Billing, wenn man es auf Mobilcom umrechnen würde, birgt millionenschwere Einsparpotenziale. Also freuen wir uns auf die Zukunft mit Drillisch !

Gruss lire

Also dürfte Drillisch in Q.3. und Q.4. nur mehr 10 Cent verdienen, was ich für ausgeschlossen halte. In Q.4. kann man vielleicht viel bilanztechnisch, Verlagerung von Kosten usw. tricksen, aber in Q.3. wäre alles unter 16-18 Cent enttäuschend, da man ja erwähnt hat, dass durch Simply die Marge gleich bleibt !

Gruss lire

Wenn keine Prognoseanhebung stattfinden würde, wir in 2005 also nur 45 Cent erreichen, dann muss ich mir alle Zahlen nochmals genauer durch den Kopf gehen lassen und dann entscheiden, ob und wie lange ich noch Aktionär von Drillisch bleibe. Denn mit einer Prognose von 51 Cent EPS in 2007 (laut HSBC-Bericht) und einem aktuellen Kurs von 5.2 sehe ich kein Steigerungspotenzial mehr und würde mich anderen Investments zuwenden ! Aber es wird nicht so kommen oder was hältst du für das Q.3. für möglich ? Es gabe keine aussernormalen Kosten und die Simplykunden kommen jetzt das erste mal zur Geltung, also wie stehen wir am 09.11.2005 da, mehr oder weniger als 15 Cent EPS ?

Gruss lire

690 5,150 5,210 9.000

2.000 5,130 5,220 8.000

3.550 5,120 5,230 5.000

500 5,110 5,250 7.150

14.500 5,100 5,280 4.000

485 5,090 5,300 3.250

575 5,080 5,310 1.750

2.000 5,070 5,350 478

1.500 5,050 5,390 502

@Lire: das zu 7 Euro eine Übernahme möglich wäre hast du wohl nicht ganz ernst gemeint.... ;-)

schönen Tag

Juche

Lire

10.10.2005

VICTORVOX vermarktet ab sofort Mobilfunkprodukte von Deutschlands wachstumsstärksten Netzbetreiber O2

Alle vier deutschen Mobilfunknetze aus einer Hand – VICTORVOX bietet neben den bewährten Original-Netzbetreibertarifen auch eigene maßgeschneiderte Tarife im Netz von O2 an und erschließt sich neues Wachstumspotenzial

Am 10. Oktober 2005 startet VICTORVOX mit Mobilfunkprodukten von O2. Dazu gehören O2 Starter, die O2 Active Tarife, O2 Active Data und die O2 Genion Tarife. Zusatzpakete wie SMS-Pack oder Surf & E-Mail-Pack runden das Angebot ab.

O2 Genion – die Festnetzalternative jetzt mit Flatrate!

Ein Beispiel für die innovativen Tarife des Münchener Netzbetreibers ist O2 Genion: Hier bestimmt der Kunde eine persönliche Homezone, aus der er zu besonders günstigen Minutenpreisen telefoniert (ab 0,03 Euro pro Minute). Für alle, die noch mehr sparen wollen, jetzt neu – die Genion-Flatrate. Mit einer monatlichen Gebühr von 9,99 Euro können die Kunden unbegrenzt ohne weitere Kosten aus der Homezone ins deutsche Festnetz und in das Netz von O2 Germany telefonieren. Der Clou: In den ersten drei Monaten ist die Genion-Flatrate kostenlos. Eine preisgünstige Alternative zum Festnetz – nun für VICTORVOX-Kunden!

VICTORVOX ist und bleibt kreativ – Fair-Familie erweitert

„Wir freuen uns, unseren Kunden jetzt die Produkte aller deutschen Mobilfunknetze anbieten zu können. Die Produkte von O2 ergänzen unser Portfolio auf ideale Weise“, erklärt Vlasios Choulidis, Vorstand Vertrieb, Marketing und Kundenservice bei VICTORVOX. „Unser Fokus liegt auf dem Kunden mit seinen individuellen Wünschen, die dank der Erweiterung auf das Netz von O2 ab sofort noch besser von uns erfüllt werden können. Gleichzeitig sehen wir neben der größeren Produktvielfalt Wachstumspotenzial für uns, was unsere Marktanteile betrifft“, ergänzt Choulidis.

Die erfolgreich etablierte Familie der Fair-Tarife ist im Rahmen der Einführung der Produkte von O2 entsprechend erweitert worden und bietet nun eine noch größere Vielfalt für VICTORVOX-Kunden.

Detaillierte Informationen zu den Angeboten von VICTORVOX gibt es beim Fachhändler vor Ort oder im Internet unter www.victorvox.de.

Es ist also wie immer eine Frage der Kommunikation...

Anbei etwas Statistik, nach meinen Aufzeichnungen haben wir im Oktober 2004

einen Umsatz in Aktie gehabt

XETRA rund 880.000

FFM rund 420.000

Das sollte zu schlagen sein.

Gruß Hope

Gruss lire