Mit Lisa Su und 7nm zum Next Horizon

Seite 67 von 728 Neuester Beitrag: 25.08.25 15:38 | ||||

| Eröffnet am: | 26.05.19 01:48 | von: Plattenulli | Anzahl Beiträge: | 19.195 |

| Neuester Beitrag: | 25.08.25 15:38 | von: Barney Rolls | Leser gesamt: | 6.905.257 |

| Forum: | Börse | Leser heute: | 4.735 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 64 | 65 | 66 | | 68 | 69 | 70 | ... 728 > | ||||

https://wccftech.com/...ales-all-time-high-versus-intel-9th-gen-core/

Optionen

| Boardmail an "Plattenulli" |

Wertpapier: AMD Advanced Micro Devi |

Interessant finde ich die Umsätze. Die haben sich gegenüber dem letztem Quartal mehr als verdoppelt.

Letztes Jahr war Q4 das stärkste bei MF. Mal gespannt, wie sich die Umsätze dieses Quartal entwickelt wenn noch die hochpreisigen CPUs, der 3900X langsam verfügbar, 3950X und Threadripper im Dezember hoffentlich ausreichend verfügbar, und die Weihnachtseinkäufe dazukommen.

https://wccftech.com/intel-guts-cpu-pricing-response-ryzen/

Optionen

| Boardmail an "Plattenulli" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Was wäre es toll wenn Lisa heut auf Twitter vor dem Event ihre Eintrittskarte zeigen würde... wie damals beim Apple Event :)))

Optionen

| Boardmail an "Saint20" |

Wertpapier: AMD Advanced Micro Devi |

Preise sind von Intel auf fast die Hälfte reduziert.

Nun heißt es:

Intel 10th generation: $57 per core

AMD 2th Threadripper: $55 per core

Hm das ist natürlich bitter.....

Ach Moment... Threadripper der dritten Generation steht ja schon vor der Tür und klopft an..... :D

Optionen

| Boardmail an "Saint20" |

Wertpapier: AMD Advanced Micro Devi |

Ich vermute mal dass sich die beiden von der Performance nicht viel nehmen werden, wobei natürlich Custom <-> HEDT immer auf den Anwendungsfall ankommt. Der 24 Core TR wird Kreise um den 18C drehen, von daher alles ok. Endlich mal wieder bissl Konkurrenz am Markt :)

Zusammenfassung:

AMD's Gewinne im ersten Halbjahr sind einmalig und deutlich durch den nötigen Aufbau der Bestände an Zwischenprodukten in der neuen 7nm Lieferkette belastet. Die Gewinne sollten ab Q3 sehr deutlich ansteigen, da die neue Lieferkette nun langsam gesättigt sein sollte.

AMDs Inventar an Produkten mit dem Status "Work in Progress" (in Arbeit) hat sich vom Q4´18 zum Q2´19 annähernd verdoppelt (auf 673 mil. $). Ursache dafür ist der neue 7nm Prozess. Zum einen hat dieser eine längere Durchlaufzeit, zum anderen musste die längere Lieferkette für Zwischenprodukte erstmal initial befüllt werden. AMD hat für die 7nm Produkte eine deutlich längere Produktionskette als zuvor: Bei den neuen CPUs sind 2 Unternehmen in die Die-Fabrikation und 2 Unternehmen in das Packaging eingebunden. Außerdem dauert die Fabrikation der Dies im 7nm Prozess länger als im 14nm bzw. 12nm Prozess.

Beste Zitate (frei übersetzt):

"Viele unserer Kunden haben bereits Naples eingehend geprüft. So kann Rome umgehend (beim Kunden) in die Produktionsumgebung eingebunden werden, und nicht erstmal in eine Testumgebung."

"Die Nachfrage (nach Rome) ist großartig. Praktisch jeder unserer Kunden möchte in der Angebotserstellung auch eine Rome-Variante haben. [...] Ein paar Kunden sind bereits zu Rome gewechselt und sind sehr sehr zufrieden mit dem Ergebnis."

"Kunden wollen mit Rome sowohl ihre bestehenden Kapazitäten ausbauen, als auch alte Kapazitäten damit ersetzen."

"Intel hat über ein Jahrzehnt lang Ressourcen in die Zusammenarbeit mit Softwareanbietern gesteckt. AMD hat noch viel Arbeit vor sich, um da aufzuholen. [...] Wenn es bestimmte Softwareanbieter und Workloads gibt, in die AMD noch keine Optimierungsarbeit gesteckt hat, dann wird Intel dort seine Marktanteile halten können. [...] Aber ich würde sie dafür nicht tadeln. Irgendwo muss man ja anfangen und sie sind erst seit ein paar Jahren zurück im Data-Center-Geschäft."

@Roggen

Geiler Artikel danke ;)

"AMDs Inventar an Produkten mit dem Status "Work in Progress" (in Arbeit) hat sich vom Q4´18 zum Q2´19 annähernd verdoppelt (auf 673 mil. $). Ursache dafür ist der neue 7nm Prozess. Zum einen hat dieser eine längere Durchlaufzeit, zum anderen musste die längere Lieferkette für Zwischenprodukte erstmal initial befüllt werden. AMD hat für die 7nm Produkte eine deutlich längere Produktionskette als zuvor: Bei den neuen CPUs sind 2 Unternehmen in die Die-Fabrikation und 2 Unternehmen in das Packaging eingebunden. Außerdem dauert die Fabrikation der Dies im 7nm Prozess länger als im 14nm bzw. 12nm Prozess."

bleibt aber auch Spanned wie weit der noch Ansteigt, denn im Q3 müssen ja die Navi 12 & 14 sowie TR3xxx I/O´s auch gefertigt worden sein sowie wenn Zen2 und Rome wirklich weit besser laufen wie von AMD vermutet im Q4 dann nochmal Deutlich ansteigen.

ich werde immer geiler ;) auf die Q3 Zahlen und den Ausblick Q4 hoffe das nun endlich mal die Umsätze drastisch nach oben gehen und wir die Umsatz, meine stille Hoffung ist immer mehr das wir die Umsatz Prognosen aktuell von 20&21 überspringen und AMD für 2020 bereits +10Milarden in Aussicht stellt ( ja ja aber träumen darf man doch )

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

Navi 12 & 14 sind zwar auf 7nm, sind aber monolithische Dies. Das sollte den Aufwand in der Supply Chain etwas reduzieren gegenüber den Zen 2 Produkten. Bei TR3xxx wäre ich mir nicht so sicher, ob die ein eigenes I/O Die Design bekommen. Vorstellbar ist es natürlich, aber gibt es dazu schon irgendwelche Quellen?

Für 2020 gehe ich von mindestens 9 Milliarden $ Umsatz als absolutes Minimum aus. 10 Mrd. $ halte ich für durchaus möglich. Aber was weiß ich schon! :D

Ja das stimmt schon das die wohl weniger aufwand für AMD werden wird, aber die Grafikkarten Hersteller müssen ja auch vorbestellen was sie Alles Brauchen, und ich hab das mehr auf die Zen2 & Rome bezogen wenn AMD von sagen wir mal +20% gegenüber den Vorgängern ausgegangen ist aber Tatsächlich einen Bedarf von +50% hat müssen Sie ja auch nach ordern.

dafür reichen bei AMD schon ein paar kleinere OEM Bestellungen, und gerade hier sehe ich Riesen Potenzial, denn schau doch mal OEM Rechner an da stecken wenn externe GPU´s verbaut sind zu meist Nvidia drin von apple Abgesehen verbaut kaum noch ein OEM AMD GPU´s seit 2018, excl Apple gerade mal 66AMD GPU´s zu 974 Nvidia es gibt mehr OEM Rechner mit 1050TI wie AMD Gpu´s total

https://geizhals.de/..._Sonstige%7E451_Wortmann%7E451_Zotac%7E9725_14

und wenn wie bei AMD zu vermuten das Preis Leistungsvrhältniss stimmt und die OEM´s mit 7NM werben können wird das sicher Stückzahlen bei den OEM´s erhöhen da verkauft AMD halt Akuell fast nichts mehr was GPU´s angeht und die CPU´s & APU Bestellungen werden auch zulegen, auch wenn nur langsam wie bisher aber stetig mehr bei den OEM´s bringt immer mehr umsatz.

P.S. Du weist, wie ich und wohl so ziemlich jeder nichts über AMD interners, und somit bleibt uns nur das hoffen und abwarten was AMD am ende liefert.

aber die nächsten Quatale bleiben höchst spannend, erstmal die Q3&4 dann aber auch der Ausblick Q1 geht es verglichen zum Q4 runter oder wie Q1/18 weiter rauf ? denke hier stehen die Zeichen gut für :) ich finde 10Milarden auch nicht viel. aber ein anfang, und da intel mal eben die Worstation CPU´s um 50% gesenkt hat wird AMD weiter vorsichtig sein um auf eventuell Preisanpassungen auch gerüstet zu sein. DAs Intel bei den CPU´s mal eben auf USD 1000 gross Profit verzichtet find ich herbe, aber auch nur ein Anfang die Server und Dektop CPU´s werden somit folgen aber hoffentlich langsamer denn sonnst bekommt Intel wirklich probleme mit dem Profit und AMD wird nachziehen um weiter billiger zu bleiben nicht gut für uns

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

5700xt = total 5125Stück

5700 = total 1375Stück

Nvidia verkauf seit Start Super

2070Super total 3465Sück

2060Super total 2140Stück

1650/1660&1660Ti total 8365Stück und gerade hier wo sich am meisten verkauft hat AMD aktuell nichts Navi läuft im Einzelhandel

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

https://wccftech.com/amd-announcing-radeon-rx5500-october-7th/

Optionen

| Boardmail an "Plattenulli" |

Wertpapier: AMD Advanced Micro Devi |

Dieser ähnliche Chip wird auch für Threadripper wahrscheinlich 2021 kommen und kann dann gegen den alten CHIP auf dem neuen kommenden Motherboard ausgetauscht werden.

Ist sowas auch bei Intel möglich?

Optionen

| Boardmail an "Plattenulli" |

Wertpapier: AMD Advanced Micro Devi |

bleibt zu hoffen das die schon massig in Produtkion sind und spätestens Ende Oktober auch im Einzelhandel in Stückzahlen verfügbar sind.

ich hoffe mal auf Leistung +/- der 1660TI bei UVP 199 mit 8GB dann geht die weg wie warme semmel

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

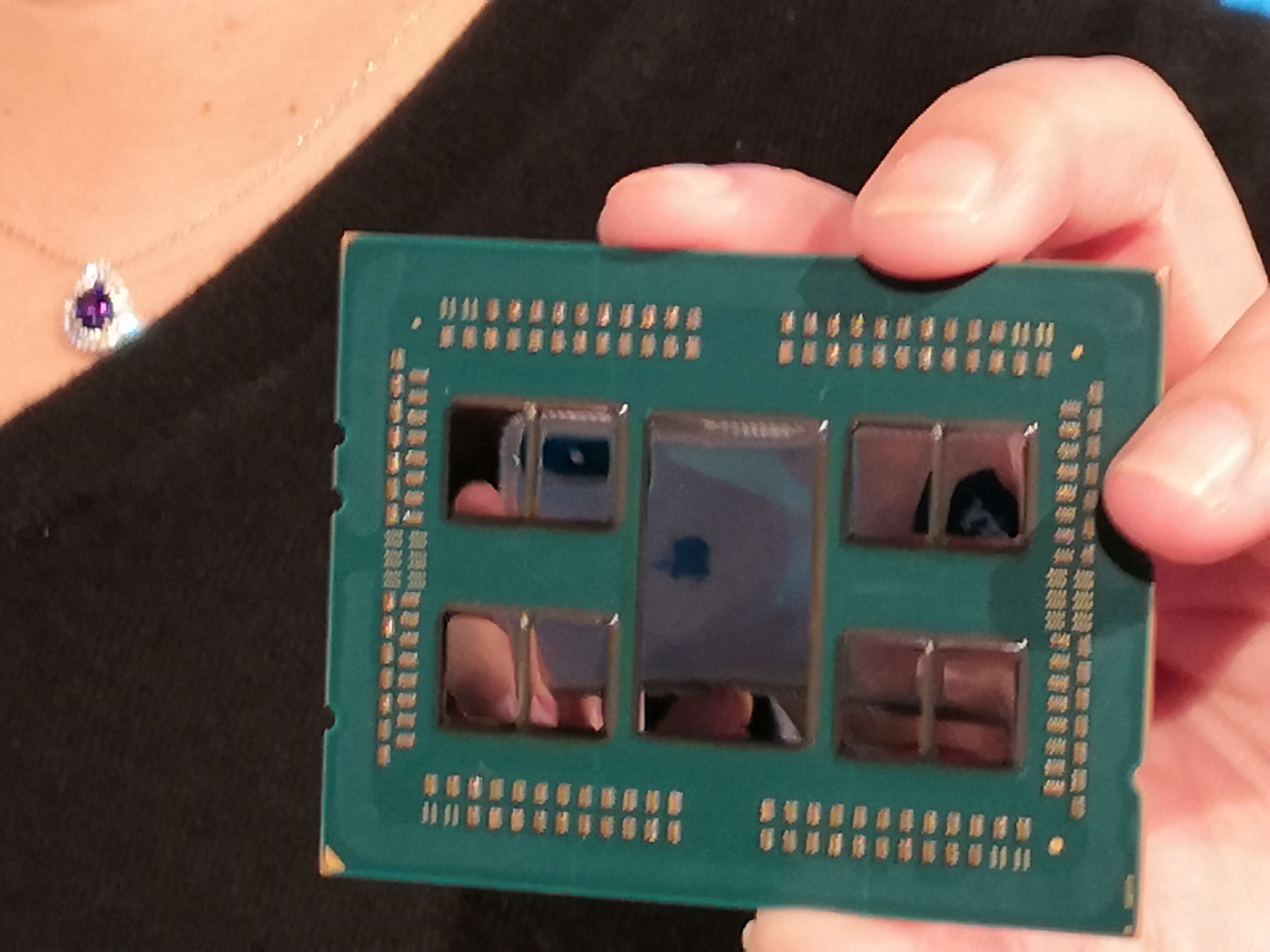

oder aber es gibt ein neues CCX mit angenommen 6Kernen und zusetzlichen L1&L2 sowie AVX oder sonnstigen Einheiten, meint Anzahl der cores je Chiplet weniger aber die vorhandenen effektiver schneller und besser zu kühlen da weniger Kerneauf kleinen raum.

Aber alles Spekulation erstmal schauen was uns die nächsten wochen noch bis zu den Qzaheln erwartet !

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

Zumal ja niemand behauptet hat dass die Chipletts nur für Steigerungen der Coreanzahl genutzt werden können ;)

https://images.anandtech.com/doci/13561/IMG_20181105_093458.jpg

{kind=link}

daher denke ich ist ein solo CCX mit mehr cores und/oder aber zusätzlichen Funktionen eben nur noch kleiner wie die 78mm² die einzige möglichkeit soviele chiplets überhaupt auf dem Sockel unter zu bringen

https://www.computerbase.de/2019-06/amd-zen-2-ryzen-3000-architektur/

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Jaja Lisa sagte I/O ist auf 14nm (ist das nun bei EPCY auf 14nm oder doch auf 12nm? Habe da widersprüchliche Infos) weil das Schrumpfen auf 7nm nicht (gut) skaliert. Ist sicher so richtig, aber nach meiner Einschätzung wurde das I/O auf 14/12nm designt weil einfach nicht die Kapazitäten da waren für 7nm und (noch) zu teuer. 14/12nm hatte durch den Wechsel von Zen+ auf Zen2 wieder Kapas, eh voila, nehmen wir den Glofo Prozess. Bis Zen3 sollte 7nm preistechnisch ingesamt vertretbar sein, inklusive genug Kapazität. Der Wechsel von 14/12nm des I/O wird sicher noch Platz bringen für 2 zusätzliche Chipletts (in der aktuellen Größe). Wird man die Fläche noch durch 7nm+ reduzieren können, passen noch mehr drauf. Und wie gesagt, genauso gut können zb 4 Cache Chipletts zb für L4 Cache genutzt werden, die ggf deutlich kleiner sind, eventuell wird ein aktiver Interposer genommen etc, who knows was AMD vor hat (KI-Chipletts?) Über den Platz auf dem Substrat würde ich mir nicht wirklich Gedanken machen, der wurde von AMD nicht aus Jux so gewählt wie er ist. Und selbst wenn ein neuer Socket für Zen3 eingeführt wird (zb nur für den max Ausbau) wenn die Leistung stimmt, wird der trotzdem gekauft.

Powercolor 5700XT für 399,00 billigste customs

KFA2 2060 Super 389 billigste 2060Super

KFA2 2070 Super 517,90 billigste 2070 Super

Leistung der RX5700XT ist mehr bei der 2070 vom Preis aber gleicht sie der 2060, und Nvidia hat noch klar den Jünger vorteil muss eben Nvidia sein.

nur interessiert das die OEM´s wenig denen ist Leistung und Marge sowie Marketing wichtig, und wenn Sie eine Karte mit gleicher Leistung für 30% weniger Kosten sowie in neuerer Fertigung bekommen werden Sie das Marketing technisch auch auszunutzen wissen.

Einzelhandel ist auch bei den GPU´s nur ein kleiner teil des Marktes die Stückzahlen gehen bei den OEM´s und bei den GPU´s halte ich es für wesentlich leichter wieder Marktanteile zu sichern, da Nvidia Lange nicht die Marktmacht hat wie Intel.bei den CPU´s

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

https://www.hardwareluxx.de/index.php/news/...r-epyc-prozessoren.html

nur der X570 in 14nm.

Ein neuer Sockel wird gerade im Server umfeld nicht so schnell unterstützt dazu muiss dann alles wieder neu getestet werden, abgesehen davon soll MIlan ja noch Kompatibel zu Rome sein, neuer Sockel wird nicht vor Genoa kommen. eventuell kommt ja ein Milan mit Sockel SP4 oder sonnst wie nur wird der dann wohl hauptsächlich zum Testen und valieren sein das die Server Hersteller den Sockel schon Optimiert haben bis er denn dann auch käuflich ist

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

was mir aber sorgen macht ist der anlaufende rechtsstreit glofo vs tsmc. das erinnert mich nach zufällige, googlen an qualcomm vs broadcom von 2007-2010. wobei qcom vier mal hintereinander kein recht bekam.

aber die situation mit glofo ist eine andere: diese firma ist nicht börennotiert, hat im rücken billionenschwere scheichs.

sprich glofo ist es egal, wie lange der rechtsstreift gehen könnte, geld hat man auch genug in der hinterhand...

die optimistische spekulation wäre, dass katar glofo an die börse bringen will, davor aber ein aufwärtsmomentum aka viel mehr premium-kunden braucht.

man schmiert die richter in newyork, glofo kriegt was sie wollen - und zeitnah fedelt man lieferverträge mit apple, nvidia, qcom ein, um direkt danach mit einem ipo durchzustarten.

im prinzip würde dann glofo genauso hochlaufen wie broadcom seit 2009...

oder aber katar nutzt glofo zum selloff der chipwerte an der wallstreet:

vor allem apple, nvidia und qcom würden abstürzen, amd wäre im prinzip vor der pleite mangels tsmc-chiplets?

die new yorker bankster und anwälte würden sich dann billig mit intel und apple aktien vollsaugen, apple müsste quasi bei intel alle seine chips kaufen - oder aber intel gleich aufkaufen...

jedenfalls gefällt mir die ganze scheiße um glofo derzeit ganz und garnicht...

mfg