Morphosys: Sichere Gewinne und Milliardenpotential

Übrignes schrieb ich 2007 zu ihm: Wenn für ihn cashbestand egal ist und KUV=3 der Maßstab aller Dinge, dann soll man dringenst die Finger weglassen. Diese Bedingung wird noch brauchen.

Bei Kursen von 14 in 2010 könnte das dann soweit sein. ;-)

Allerdings muss man dann mittlerweile nicht mehr nur 25 Projekte der Pipeline ignorieren sondern über 70....

Ach so Printus: Ich werde weiterhin keine Kursgewinne versprechen. Ich werde aber weiterhin von bester Fundamentalentwicklung ausgehen. Wann die Ignoranz aufgelöst wird, weiß ich nicht.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Wer sowas für unausweichlich hält, dem würde ich höchstens empfeheln bei 15,50 ein limit-Nachkauf reinzulegen, aber nicht in aktueller Fundamentalsituation prophylaktisch alles verkaufen. Diese dämliche Gap-Schliesserei hört dann auf, wenn der Markt anfängt die Pipeleine einzupreisen. Wann das der Fall sein wird, kann m nicht wissen. Vielleicht ist es jetzt so weit mit 8 klinischen Projekten?

(Habe gerade bei adriano nachgelesen, bei 2007, da ging er noch von einem klinischen Projekt aus, was man ja wohl vergessen könne....)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Und da News bei einem Biotec ja fast immer einen Kursprung (egal in welche Richtung) verursachen, wird es bei MOR ständig Gaps geben. In Zukunft vermutlich deutlich mehr als bisher, da solche Klinikgänge oder Eintreten in nächste Phase der Klinik nun in jedem Quartal (rein statistisch) zu erwarten sind. Soll da jedes Mal das Gap geschlossen werden? Irgendwann geht das nicht mehr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Ein Beispiel:

US-Pharmariese Eli Lilly streicht 5.500 Jobs

Der US-Pharmakonzern Eli Lilly steigt massiv auf die Kostenbremse und baut Tausende von Stellen ab.

Bis Ende 2011 solle die Mitarbeiterzahl um 14 Prozent auf 35.000 Stellen sinken, teilte das Unternehmen am Montag am Konzernsitz in Indianapolis (Indiana) mit. Die Kosten sollen durch die Kürzungen und eine Neuorganisation in der selben Zeit um rund eine Milliarde Dollar (684 Mio Euro) pro Jahr gedrückt werden.

Eli Lilly bekräftigte zugleich die Gewinnprognose für 2009 von 4,20 bis 4,30 Dollar je Aktie. Künftig will sich der Konzern in fünf Sparten gliedern: Krebsbehandlung, Diabetes- Medikamente, traditionelle Märkte, Schwellenmärkte und das Geschäft mit Tiermedizin (Elanco).

Eli Lilly kämpft wie andere forschende Pharmahersteller mit der Konkurrenz durch billigere Nachahmermedikamente. Wichtige Patente laufen in absehbarer Zeit aus, wodurch Umsatzeinbrüche drohen. "Wir stehen vor einer der schwierigsten Zeiten in der Geschichte unseres Unternehmens", sagte Konzernchef John Lechleiter laut der Mitteilung.

Der US-Pharmakonzern hatte vor etwa einem Jahr in einem Bieterwettstreit um ImClone Systems über den Konkurrenten Bristol- Myers Squibb gesiegt. Nach früheren Aussagen will Eli Lilly weiter zukaufen - wenn auch im kleineren Rahmen. (fd/DP/wiz)

Zitat ende.

Nicht dass ich denke, Eli Lilly wird Morphosys kaufen wollen, aber in einer ähnlichen Situation sind viele forschende Pharmaunternehmen und die Technologie von Morphosys könnte hier bald eine Nachfrageexplosion erleben. Es geht ja bereits mächtig voran.

Auf die Unterbewertung der Morphosys wird dann die faire Bewertung und schließlich die Überbewertung folgen. Vor diesem Hintergrund halte ich eine Verzehnfachung der Aktie in den kommenden Jahren für möglich.

Heute freue ich mich erst einmal, dass ich für einigen Tagen bei 15 € kräftig nachgekauft habe.

Ich habe mich aber gegen eine Gewinnmitnahme entschieden und werde jetzt auf die beschriebenen Entwicklungen am Pharmamarkt spekulieren.

Ihr könnt mich wecken, wenn Morphosys wieder bei 150€ steht. :-)

Wobei es rein nach charttechnik dann natürlich auch durchschiessen kann.

Im Moment ist pipelineignoranz angesagt. Wenn sich das ändern sollte, ist ja nicht gesagt, das der Kurs irgendwo bei "fair" stehen bleibt, wo immer das auch sein mag.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die 2 Analos, die die Pipeline einrechnen, hatten vor dem Bayer-Schering-IND ein Kursziel von 30 bzw. 33 Euro.

Die Analos, die sich mit Pipeline der Einfachheit halber nicht befassen, haben Kursziele von 16 bis 20.

Also wirds drauf ankommen, was sich fortentwickelt hat bis die 30 Euro erreicht sind. Also hast du dann irgendwann bei 35 oder 40 euro faire Kurse. Verkauft wird aber möglichst bei Überbewertung.

Wann das sein wird? Wie sind die Leute drauf?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

So sah das 2008 ab Mitte September bis Jahresende aus.

Dax -20%

Tec -30%

MOR +25%

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

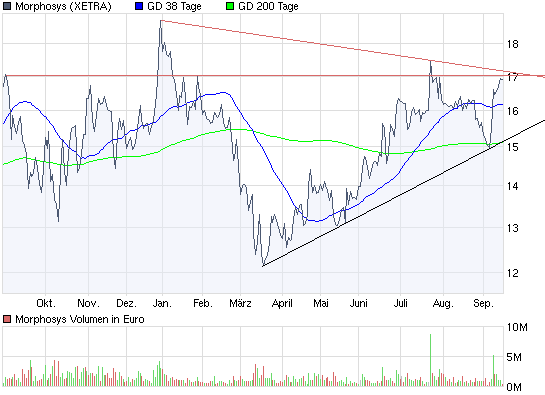

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "Der Donaldist" |

Wertpapier: MorphoSys AG |

Mors Pipeline wächst rapide in Anzahl und vor allem in der Klinik.

Der Umsatz steigt von Jahr zu Jahr.

und vieles mehr.

Nur der Kurs bleibt immer und ewig am gleichen WIderstand hängen?

Gut möglich, dass das Gap noch zumacht, aber wichtig wäre es endlich mal durchzustarten.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Der Donaldist" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_year_morphosys.png (verkleinert auf 93%)

chart_year_morphosys.png (verkleinert auf 93%)

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor2.png (verkleinert auf 79%)

mor2.png (verkleinert auf 79%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Dieses Jahr noch IND durch Partner und nächstes Jahr dann nochmal 4 Klinikstarts. Es dürften dann auch weitere in die P2 aufrücken. Was die Zahlen noch hochbringen könnte, ist das man üblicherweise Projekte mehrfach zählt, wenn sie sich auf mehrere Indikationen verteilen.

Z.B. in Centocor mit CNTO888 in einer P1 unterwegs gegen solide Tumore, geschlechtsunabhängig. Das sind letztlich sehr viele verschiedene Krebsarten. Jetzt habe ich festgestellt, dass sie eine P2 gegen Prostata-Krebs vorbereiten (dann natürlich nur Männer).

Kann aber sein das auch noch eine weitere P2 gegen Eierstockkrebs angefangen wird oder gegen irgendwelche andere Sachen. Sobald dann aber ein Medikament in mehreren Indikationen unterwegs ist, steigt die Wahrscheinlichkeit weiter an, das es wenigstens in einer der Indikationen erfolgreich sein wird, selbst wenn ein Teilbereich wieder aufgegeben werden muss.

Insofern: Die 8P1+4P2 könnten auch noch mehr werden.

1+2 eigene rührt daher: MOR103 soll ja demnächst in der P2 starten, allerdings ist eine 2. P2 in alternativer Indikation bereits in Vorbereitung. Die könnte also 2010 nachgeschoben werden. Ausserdem soll MOR202 in der P1 starten. Mehr kann das nur werden, falls irgendwas aquiriert wird, was man dann dazuzählen kann.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |