AT&S ist sehr unterbewertet!

Und das schlimme daran ist. Das ist nicht als Vorwurf an die Erste Group gemeint. Ich find das nur komplett lustig. Galgenhumor!

Bei jeder anderen Aktie, die solche Wachstumsinvestitionen vornimmt und relativ visibel 1 Mrd € Umsatz und 200 Mio € Ebitda ansagen kann, würden sich die deutschen Analysten und Börsenschmierblätter den Mund wässrig reden, wie toll doch das Wachstumspotenzial und unterbewertet die Aktie wäre. Aber unsere AT&S muss leider abgestuft werden, weil eine Finanzierungslücke in Sachen EK-Anteil entstanden ist. Da lach ich mir doch nen Ast.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Das Ergebnis im 3. Quartal 2016/17 wird besser ausfallen als die Erste Group Research schätzt.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

@ Kat: Hast Du die Anfrage bezgl. KE schon abgesetzt?

Gruß

Langen1

Und das ist sicher zu kritisieren, bei den Analysten. Es traut sich einfach niemand gegen den Mainstream (und Mainstream steckt einfach viel im Kurs drinnen) zu bewerten. Ich dachte Herr Lion sieht tatsächlich die extreme Unterbewertung und ihm ist bewusst, dass es Risiken gibt, aber dass die Chancen eben gleichzeitig noch viel höher einzuschätzen sind. Jetzt sieht es aber so aus, als dass er tatsächlich - nach der Umsatzwarnung - einfach nur spät dran war, bzw. ihm nicht bewusst war, dass es zu einer Kapitalerhöhung kommen könnte.

Weiters sieht er nicht nur im laufenden, sondern auch im nächsten GJ einen Verlust. Im laufenden Jahr ist es klar, dass es zu einem Verlust kommt, aber wieso im nächsten?

Seine Begründungen sind ja einerseits die höheren Investitionen die höhere Abschreibungen und höhere Finanzierungskosten verursachen.

O.K., soweit so gut. Vom Grundsatz - von der Theorie her - stimmt das ja.

Die Frage ist nur, was man da alles mit einbezieht. Bislang ist ja nur der Umbau in Shanghai als weitere Investition hinzugekommen. Da geht es ja eher nur um einen niedrigen zweistelligen Kaptalbedarf, der da neu hinzugekommen ist. Damit können die Abschreibungen dafür auch nur ein paar Millionen betragen. Auch die Finazierungskosten sehe ich für diese zusätzliche Investition als nicht gerade hoch an.

Geht man also davon aus, dass Chongqing II noch nicht im nächsten GJ kommt, kann ich die Aussagen von Herrn Lion überhaupt nicht teilen und sehe nach wie vor einen schönen Gewinn im nächsten GJ. Die neuen Linien in Shanghai sollen auch bereits wieder nach dem 1. Quartal des neuen GJ produzieren, leisten also zu dreiviertel im Jahr einen wohl profitablen Umsatzbeitrag.

Sollte Chongqing II kommen, wird man schauen müssen....

1. klar wird, dass Chongqing seine Anlaufschwierigkeiten überwunden hat und die Umsätze dort zu steigen beginnen.

2. man weiß, ob und wie Chongqing II finanziert wird.

Einen Vorgeschmack darauf haben wir bereits am 1. Handelstag des neuen Jahres erhalten.

Jack Frost hat es ja schon erwähnt: "wenn man darauf schnell genug reagiert"

160 Mio. Euro Bürogebäude und Werkhalle für 8 Produktionslinien

320 Mio. Euro 4 Produktionslinien

--------------------------------------------------

480 Mio. Euro Chongqing I

Ein Kompromiss wäre auch möglich, nur lukrative Aufträge annehmen und den Bau der weiteren 4 Produktionslinien ( Chongqing II ) in mehreren Jahren verteilen.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Meine persönliche Präferenz wäre:

- Dividende bis 2020 streichen (alles andere wäre grotesk angesichts der Finanzierungslücke)

- Commitment von Intel einholen und damit die Covenants nachverhandeln (für die kurze Frist)

- Fremdkapital und Hybridkapitalfinanzierung des Ausbaus, keine KE

- Congqing II Zeitplan leicht nach hinten strecken (wenn das mit Intel vereinbar ist), aber zeitnah beginnen (sobald IC Congqing I rund läuft und wenn die Banken bei FK Finanzierung mitziehen)

Optionen

| Boardmail an "hzenger" |

Wertpapier: AT&S Advanced Technolog |

Die Investitionen führen dazu, dass AT&S im aktuellen Geschäftsjahr wahrscheinlich die Covenants für ca. 70% des Fremdkapitals brechen wird.

Step-up Covenant: Nettoverschuldung/EBITDA >3

Eine Überschreitung des Step-up Covenants führt zu einer Margenerhöhung von 75 Basispunkten.

Bei einer Überschreitung des Covenants würde die Kreditzinsen im Geschäftsjahr um 3 Mio. Euro steigen.

Die weitere Finanzierung der Anlaufphase der Werke in Chongqing sowie die noch notwendigen Investitionen im zweiten Halbjahr sind laut Halbjahresbericht sichergestellt.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: AT&S Advanced Technolog |

Moderation

Zeitpunkt: 20.01.17 08:48

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 20.01.17 08:48

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "2141andreas" |

Wertpapier: AT&S Advanced Technolog |

Moderation

Zeitpunkt: 20.01.17 08:48

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 20.01.17 08:48

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "2141andreas" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: AT&S Advanced Technolog |

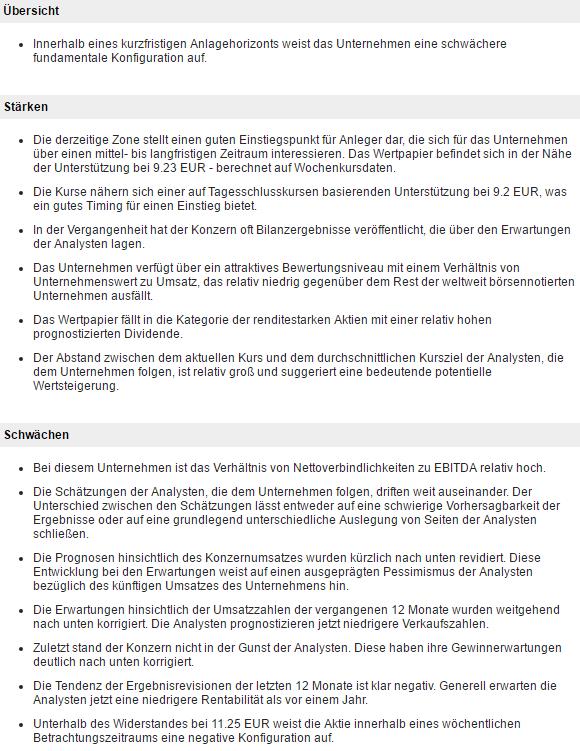

Angehängte Grafik:

at_s_swot-analyse.jpg (verkleinert auf 87%)

at_s_swot-analyse.jpg (verkleinert auf 87%)

http://tvthek.orf.at/profile/Steiermark-heute/70020

Optionen

| Boardmail an "hyy23x" |

Wertpapier: AT&S Advanced Technolog |

Wodurch könnten welche Preise getrieben werden?

Mir ist klar, dass dies ein sehr verrücktes Beispiel ist aber ich traue den rechtskonservativen der USA jeglichen Schritt zu, der zu Handelskriegen u.Ä. führt. Darüber hinaus kann ich diese derzeitige Euphorie hin zum Protektionismus gar nicht verstehen. Irgendwie irrational.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: AT&S Advanced Technolog |

Nur weil in den USA mehr Werke gebaut werden, müssen doch nicht die Kapazitäten in China weniger werden. Man kann die dort produzierten Waren doch auch anderswo auf der Welt verkaufen. Letztlich ist nur Voraussetzung, dass der Markt insgesamt nicht schrumpft und AT&S seine Kapazitäten auch ausschöpft. Aktuell hat AT&S ja kein Nachfrageproblem, sondern ein Kapazitätenproblem, das man übergangsweise nicht zu 100% finanzieren kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Wie bekannt sein dürfte, beliefert AT&S direkt Foxconn, die die Handys dann zusammen bauen.

Die Eigenkapitalquote ist im 3 Quartal höher sein als im erstes Halbjahr.

Eigenkapital = 14,07 € / Aktie

Eigenkapitalquote = 38,1 %

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

AT&S verfügt in Summe über EUR 166,0 Mio. an liquiden Mitteln bzw. kurzfristig liquiden Mitteln zur weiteren Finanzierung der Anlaufphase des Projekts Chongqing sowie für die noch notwendigen Investitionen für das laufende Geschäftsjahr.

Darüber hinaus verfügt AT&S über EUR 223,8 Mio. an nicht genutzten Kreditlinien als Finanzierungsreserve.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Würden also keine Anlaufverluste schlagend, hätten wir hier ein Traumergebnis.

Was man von den sonstigen Aussagen halten soll wird man hoffentlich morgen sehen.

Moderation

Zeitpunkt: 31.01.17 16:45

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 31.01.17 16:45

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

EBITDA-Marge von 21,87 %

Umsatz: 228,6 Mio. EUR

50,0 Mio. EUR EBITDA

-32,4 Mio. EUR Abschreibungen

-------------------------------------------------

17,6 Mio. EUR EBIT

- 8,5 Mio. EUR Finanzergebnis

-14,0 Mio. EUR Ertragsteuern

==================================

-4,9 Mio. EUR Konzernergebnis

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |