Morphosys: Sichere Gewinne und Milliardenpotential

Die Kasse des Antikörperspezialisten Morphosys füllt sich weiter. Da der Partner Bayer-Schering einen mit Morphosys entwickelten Antikörper-Wirkstoff in die Phase 1 der klinischen Studien schickt, wurden Meilensteinzahlung ausgelöst. Der Antikörper soll zur Behandlung von Krebs eingesetzt werden. Für Morphosys ist die Meldung ein Erfolg. Es geht der erste vollständig menschliche HuCAL-basierte Antikörperkonjugat in die klinische Entwicklung. HuCAL ist die Technologie von Morphosys. 45 Milliarden unterschiedliche menschliche Antikörper stehen den Forschern zur Verfügung.

MorphoSys setzte sich das Ziel, dass 2009 bis zu vier Partnerprogramme die klinische Entwicklung erreichen sollen. Das Martinsrieder Unternehmen sind gut unterwegs. Die heutige Nachricht repräsentiert bereits den dritten Antikörper, der diese Entwicklungsstufe erreicht hat. Acht HuCAL-basierte Antikörper befinden sich in der klinischen Entwicklung.

Gewinne ohne Kosten

Insgesamt laufen mit den verschiedensten Pharmakonzernen 62 Antikörperprogramme. Anders als befürchtet, verlängerten trotz eines umfangreichen Abkommens mit Novartis alle Partner ihre Projekte. Morphosys rechnet damit, dass bis zu 19 der 62 Antikörper die schwierigen klinischen Tests bewältigen und auf den Markt kommen. Schaffen es nur zehn Prozent, das entsprächen sechs Antikörper, ist das Potential für Morphosys immer noch enorm. Gewinnbeteiligungen im mittleren einstelligen Prozentbereich werden ohne weitere Kosten kassiert. Da Antiköpermedikamente Milliardenumsätze erreichen können, bedeutet eine fünfprozentige Umsatzbeteiligung allein für einen Antikörper einen jährlichen Profit von 50 Millionen Dollar. Die ersten Partnerprogramme sollten die Marktreife in drei bis vier Jahren erreichen. Ab 2013 drängen immer mehr der Produkte auf den Markt.

Börse Online empfiehlt die Morphosys-Aktie weiterhin zum Kauf. Die Zukunftsaussichten sind nicht zuletzt wegen der weitgehenden Konjunkturunabhängigkeit rosig. Die jüngste Korrektur macht den Einstieg zusätzlich attraktiv.

http://www.boerse-online.de/aktien/...--Kasse-fuellt-sich/512015.html

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Morphosys war die letzten Jahre eine starke Firma aber eine schwache Aktie. Jeder konnte immer wieder tief kaufen. ich hoffe das ändert sich mal.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

schade!

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

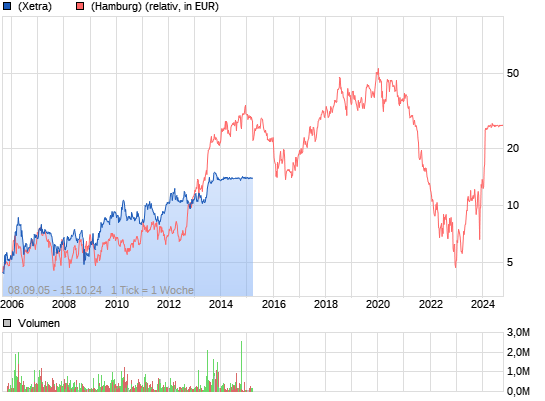

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor2.png (verkleinert auf 63%)

http://bigcharts.marketwatch.com/charts/...p;rand=6835&mocktick=1

Sonst sehe ich keine Chance auf weitere zügige Kursgewinne.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Aber hier saugts ja nicht mal "Raketenmänner" an, schon erschreckend wie die es geschafft haben das selbst solch hohle Typen fernbleiben....................naja ist eben ein typischer 50 Mrd schwerer Pharmatanker:)

Vor allem wie soll man den Kurs einfach über 20 blasen können?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

"Wir verzichten auf Aquise, da kauft man eh immer etwas die Katze im Sack und alle wollen immer noch überteurte Preise. Für unsere Pipeline haben wir genügend interessanten Nachschub und bauen sies laufend weiter aus operativen Gewinnen aus, so das der cash teilweise an die Aktionäre ausgeschüttet werden kann."

Was der kurs machen würde? Nicht sicher das er deshalb steigt. Vor allem wäre das Vertrauen in die langfristige Strategie bzw. Zuverlässigkeit des Managements weg. Immerhin will man später auch eigene P3s finanzieren.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Wie läufts denn normalerweise bei Firmen die soviel Kohle rumliegen haben , entweder Kauf was oder schütte es aus..............so ist der Kapitalmarkt nun mal drauf.

Eine Firma die ihren cashvorrat ausschüttet hat für mich die Fantasie verloren. Ok, darf jeder sehen wie er will, aber ich darf eben auch meine Meinung haben.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Hier ein Blick auf MOR in USD. Durch den starken Euro ist hier der Sprung noch extremer. In gelb eine üble Bärenfalle.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

Steht sogar in den Geschäftsbedingungen zu den OS drin, dass manchmal das hedging gegen die Werthaltigkeit des OS gehen kann.

Also: Investschwerpunkt immer in der Aktie!

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

17:00 - Frankfurter Tagesdienst

Detmold, 9 Sep. (newratings.de) - Die Experten vom "Frankfurter Tagesdienst" raten bei der Aktie von MorphoSys (ISIN DE0006632003 / WKN 663200) dabeizubleiben und das Stop-loss-Limit auf 14,20 Euro anzupassen.

Das Biotechnologieunternehmen erfreue die Investoren. Nicht nur die Kooperation mit Novartis sei ein echter Gewinn, die Zusammenarbeit mit Bayer trage inzwischen ebenfalls Früchte. Ein gemeinsames Projekt zur Behandlung von Krebserkrankungen mit Antikörpern habe eine Entwicklungsstufe erreicht, die eine Meilensteinzahlung zum Vorteil für MorphoSys ausgelöst habe. Somit sei es MorphoSys dieses Jahr zum dritten Mal gelungen, einen selbstentwickelten Antikörper in die klinische Erprobungsphase zu führen. Für das ganze Jahr 2009 habe das Unternehmen in Aussicht gestellt, dieses Stadium mit zwei bis vier Antikörpern zu erreichen.

Einen zusätzlichen Impuls erhalte das Wertpapier durch eine Hochstufung durch die Analysten der Commerzbank, die das Kursziel bei 18,40 Euro sehen würden. Es zähle seit langer Zeit zu den Experten-Favoriten.

Man sollte bei der MorphoSys-Aktie dabeibleiben und das Stop-loss-Limit auf 14,20 Euro anpassen, so die Experten vom "Frankfurter Tagesdienst". (Ausgabe 136 vom 08.09.2009) (09.09.2009/ac/a/t)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |