BET-AT-HOME-COM - Ausbruch erfolgt - Kursziel 30

Ich bleibe skeptisch für ACX, weil das politische Risiko in DE eben doch nicht zu unterschätzen ist. Hier gilt die sozialistische Maxime staatlichen Monopolisten zu helfen! Eine kleine Risikoprämie ist also durchaus angebracht. Ob diese jetzt schon ausreichend oben drauf ist oder nicht, weiß ich auch nicht. Die deutsche Börse ist ja bekanntlich gerade ultra-schwach (DAX ist bereits in einem Bärenmarkt). Da werden bekanntlich gerne die Aktien, die Risiko im Gepäck haben, bevorzugt verkauft.

Entscheidend ist neben der Politik auch die Kundenzufriedenheit. Ich spiele oder wette nicht auf Bet At Home, kann das also nicht beurteilen. Ich spiele Poker auf PokerStars und 888Poker... da ist entscheidend wie gut die Software funktioniert, wie die durchschnittliche Spiel-Stärke der Gegner ist und wie viel Rake man bezahlt, da man danach auch die Spiel-Strategie anpassen muss. Das tun auch andere, daher verändert sich mit Veränderungen im Rake auch die Spielstärke des Player-Pools...

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: bet-at-home.com AG |

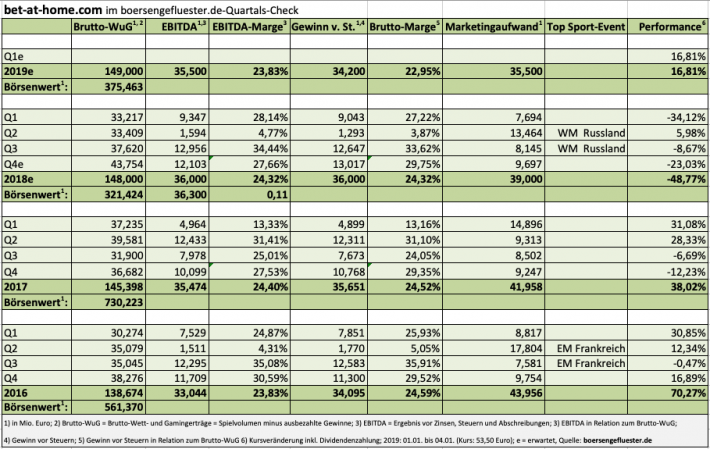

Der Vorstand hat im letzten Interview erst wieder von weiterm Wachstum gesprochen. Und da das erste Halbjahr 2018 stark von den WM-Investitionen geprägt war, wird das Jahr 2019 selbst dann beim Gewinn besser ausfallen, wenn der Umsatz nicht wächst.

Was das politische Risiko angeht, seh ich schlichtweg eher wenig, weil die "sozialistische Maxime" den Finanzministern der Länder nichts bringt. Es sinken ihre Steuereinnahmen. Also wozu?

Auch in Sachen Spielsucht bringt ein Monopol nichts, da die Spieler trotzdem spielen, halt dann beim Monopolisten oder illegal irgendwo im Wettstudio.

Mal davon abgesehen, sind Sportwetten ohnehin legale Onlinewetten und stehen gar nicht zur Debatte. Es geht bei der Debatte nur um Casinoerlöse.

Das Gesamtmarktargument mag richtig sein, nur sind die deutschen Aktien bereits überdimensional abgestraft worden, gerade jetzt durch das window Dressing zum Jahresende nochmal besonders stark. Ich geh deshalb davon aus, dass viele Nebenwerte im Januar stark nach oben ziehen. Und BetAtHome könnte sogar bis zum Dividendentermin deutlich steigen. Ich werde die nächsten Tage dazu noch etwas genauer.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: bet-at-home.com AG |

Ist der CEO noch der Richtige? Dieser hat (noch zu besseren Zeiten) auch den größten Teil seiner Aktien verkauft, wenn ich mich noch richtig erinnere. Hat er noch die richtigen Visionen für dieses Unternehmen?

Die Aktie ist extrem volatil. Warum ist das so? Das Glücksspiel ist doch eigentlich nicht-zyklisch, oder?

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: bet-at-home.com AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: bet-at-home.com AG |

Ich geh deshalb davon aus, dass viele Nebenwerte im Januar stark nach oben ziehen.

wieso hast Du dann eine so hohe Cash-Quote? Sorry für Off-topic.

Mal davon abgesehen, ist wikifolio ein Thema für sich. Da spielen noch ganz andere Dinge mit rein, die ich beachten muss. Und ob 40% Cashquote hoch ist, ist ja nochmal ne andere Geschichte. Gibt Leute, die meinen, man müsse in der jetzigen Marktlage eher über 50% Cash halten und eher mit Gold etwas absichern oder gar Puts kaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: bet-at-home.com AG |

Nur wäre es fatal an der Börse zu denken, man hätte immer recht. Es geht darum flexibel zu sein und ein vernünftiges Depotmanagement zu betreiben. Aktuell halte ich 40% Cashquote für sinnvoll. Anfang Januar werde ich natürlich einige Investitionsmöglichkeiten umsetzen. Ich glaub aber nicht, dass die Cashquote unter 20% sinkt. Dafür sind die Märkte nach wie vor zu unsicher.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: bet-at-home.com AG |

Grundsätzlich finde ich die Idee recht gut. Habe da auch eines laufen, habe dieses aber nicht publiziert, weil es für mich eher eine nicht manipulierbare Portfolio-Mix-Simulation ist, aber als Zertifikat eben wegen der Kosten nicht geeignet ist.

Was ich da nicht so gut finde:

Zuerst sind es die Zertifikat-Kosten von 0,95%, dann vor allem die Regelung zur Performancegebühr. Da gilt zwar High-Water-Mark, ABER nur innerhalb EINES Kalenderjahres. Das finde ich eine für den Zertifikat-Halter sehr ungünstige Regelung! Der Trader im Wiki kann hier am Jahresende das Risiko erhöhen. Läuft das Wiki dann nach unten, hat er im nächsten Jahr sogar einen Vorteil für den Erhalt der Performance-Prämie. In der Regel müsste hier auf eine absolute High-Water-Mark gewecheselt werden. So wie aktuell geregelt, finde ich Wikifolio nicht fair!

Die Zertifikatgebühr kostet den Halter solcher Zertis ohnehin viel Geld. Das gilt besonders wenn auch Cash gehalten wird. Man hat auch das Emittenten-Risiko, wobei man da eine wenig eine Versicherung eingebaut hat. Der größte Profiteuer ist jedenfalls Lang&Schwarz!

Für mich sind Wikifolios daher keine Option...

Aber ich wünsche dir trotzdem damit viel Erfolg. Es dauert ja meist einige Zeit, bis die Leute auf die kleinen wichtigen Dinge draufkommen.

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: bet-at-home.com AG |

Das Thema highwaterMark mag aus deiner Sicht so sein, aber das ist bei jedem beliebigen Fondsmanager auch so. Deshalb gibt es ja meist window Dressing zum Jahresende. Sprich, man schmeißt das raus, was schlecht gelaufen ist und positioniert sich schon fürs nächste Jahr. Das ist ganz normal, auch für den wikifolioTrader.

Das er deshalb am Jahresende das Risiko erhöht, macht wenig Sinn, denn er verliert ja damit unter Umständen (wenn er stark ins Minus läuft), dass ihm Investoren (wie du) abspringen. Und das wirkt sich erheblich auf seine späteren Prämien aus. Wie du an meinen Wikifolios siehst, erhöhe ich nicht das Risiko am Jahresende, sondern bereite mich lediglich auf den Januar vor.

Die Kosten sind auch nicht höher als bei einem Fonds. Zertifikategebühren gibt es auch dort, meist sogar höher, zumal man Ausgabeaufschläge hat. Was lediglich eine Besonderheit bei wikifolios ist, ist die Performencegebühr, aber die fällt ja nur für den Fall an, dass man Gewinne macht. Und 5-15% vom Gewinn abzugeben, find ich in Ordnung für den Trader, zumal diese gebühr ja im Kurs des wikifolios bereits enthalten ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: bet-at-home.com AG |

die aktie der bet-at-home.com hängt wie alle dt. small caps am tropf der gobalen aktienmärkte (i.w. der amerikanischen); erhält sie von dort keine nährstofflösung zugeführt, geht sie ein

die gobalen aktienmärkte widerum werden von algorithmen getrieben, die auf momentum getrimmt sind, damit sich für das big money die spekulation auf fallende kurse lohnt

es ist wie bei einer fußballsimulation: ist in das scripting des spiels das momentum einprogrammiert, hat der nur auf sieg setzende spieler (an der börse: der value player) keine chanche, pässe kommen nicht mehr an, treffsichere stürmer ballern die kugel in die wolken und torhüter haben plötzlich eklatante schwächen

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: bet-at-home.com AG |

Na Du hast ja ne Weisheit….die schwachsinnig ist.

Bei Bet zählen einfach nur Fakten.

Fakt ist das Bet den größten Teil an Gewinnen ausschüttet....sprich wenn das Umfeld stimmt ...Konjunktur läuft ….die Leute Geld übrig haben um zu spielen...dann ist alles in Butter...

und die Aktie ist zu bewerten mit dem 5 bis 10 fachen an Jahresgewinn.

Die Aktie ist aber enorm gefallen weil hier einfach das Risiko enorm groß ist wegen den Diskussionen um die Rechte im Glückspiel.

Daher ist die Aktie eben nicht mehr wert als das was erwirtschaftet wird in Zukunft von max. 10 Jahren. sprich 50-60 Euro.

Mir wären 10 Jahre allerdings Zuviel.... 5 Jahre halte ich hier für angemessen....sprich 30 bis 45 Euro.

Liebe grüße Euer Nudossi73

Optionen

| Boardmail an "Nudossi73" |

Wertpapier: bet-at-home.com AG |

Sieht gut aus.

Optionen

| Boardmail an "beulermaennlein881" |

Wertpapier: bet-at-home.com AG |

Wenn es wieder 7,50 Divi gibt, also mehr als der Gewinn/Aktie dann wird das den Kurs sicher treiben - aber irgendwie wäre das für mich kein schlüssiges Konzept.

Optionen

| Boardmail an "TheseusX" |

Wertpapier: bet-at-home.com AG |

Die Risiken sind, dass irgendwo der Umsatz einbricht, weil Staaten (z.B. Österreich und Polen) die heute teils "illegalen" Aktivitäten (ohne staatliche Lizenz) unterbinden.

Das Q3/18 war für BAH recht gut ausgefallen.

Naja, warten auf den Gesamtjahresbericht 2018, der am 4. März veröffentlicht wird (warum erst so spät?): https://www.bet-at-home.ag/de/finance/overview

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: bet-at-home.com AG |