Der USA Bären-Thread

wirds jetzt überhaupt noch einen weiteren zinsschritt der fed geben? ich hab da so meine zweifel…

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

https://www.n-tv.de/wirtschaft/...-ist-insolvent-article23749540.html

Kurz nach FTX-Pleite

Auch Kryptobank BlockFi ist insolvent

Das 2017 gegründete Unternehmen war in diesem Jahr angesichts von Kursverlusten von Kryptowährungen in Bedrängnis geraten.

Nach dem spektakulären Zusammenbruch der Kryptowährungsbörse FTX meldet nun auch die auf virtuelle Zahlungsmittel spezialisierte US-Bank BlockFi Insolvenz an. Schon die Pleite von FTX hatte die Krypto-Welt schwer erschüttert.

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

…als letzte dürfen nun die anwälte absahnen was noch übrig ist…

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

insolvenz-domino….

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

vor der finanzkrise waren es mal 80.-, ein niedergang sondergleichen. die cs ist eine typische volksaktie in der schweiz, praktisch jeder ist indirekt über seine pensionskassespargelder oder direkt aktionär dieser bank. und so mancher hat irgendwann nachgekauft in der hoffnung auf die trendwende.

aber das gerüst dieser bank ist morsch, richtig morsch. falls eine rettung gelingt wirds dafür jahre brauchen und mindestens die hälfte der jetzigen grösse.

kann die rettung gelingen? ja. aber garantie gibts hier keine….

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

Schlimmer ist nur der Chart der Commerzbank, deren Aktien im gleichen Zeitraum um 99 % nachgaben.

Angehängte Grafik:

2022-11-....jpg (verkleinert auf 49%)

2022-11-....jpg (verkleinert auf 49%)

Angehängte Grafik:

2022-11-....jpg (verkleinert auf 51%)

2022-11-....jpg (verkleinert auf 51%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: S&P 500 |

Angehängte Grafik:

chart_year_sp500v.png (verkleinert auf 54%)

chart_year_sp500v.png (verkleinert auf 54%)

ich kann mich noch gut erinnern, als mit einer google suche auf einfache art informationen gefunden werden konnten. heutzutage bringt die suche bloss noch suchmaschinen-optimierte seiten von vergleichsseiten, influenzergeschichtchen und andere scheininformationen.

um an echte fakts zu kommen vversuche ich die suche jeweils noch genauer einzugrenzen, scheitere aber allzuoft und lande stets in seichten gewässern.

hat die algoritmensuche ihre zeit hinter sich, drehen sich die algoritmen in suchoptimierten scheininformationsschleifen?

ist es gar zeit, an einen put der übermächtigen alphabet aktie zu denken?

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

sollte das cs eigenkapital unter 10% fallen, greift die schweizer tbtf regelung. die finma würde dann die aktionäre enteignen und die obligationen in neues aktienkapital zwangsgewandelt. ausserdem würde der systemrelevante schweizer teil abgespalten.

ps: eigenkapitalzahlen sind bei allen banken immer risikogewichtete zahlen, nicht absolute zahlen….

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

ps: ist dir das jetzt antizyklisch genug, antilemming?

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

So wie du es beschreibst, besteht ja immerhin noch eine gewisse Hoffnung, dass der knappe EK-Puffer der CS ausreicht. Falls nicht, droht Abwicklung und entweder ein Kurssturz auf Nahe Null oder z. B. 1,30 CHF Abfindung vom Staat (wie bei der HRE-Pleite in 2008).

Ob man ein solches - recht hohes - Risiko eingehen sollte oder nicht, hängt von diversen Faktoren ab:

1. Ist das ein Zock, der morgen mit 5 % Plus wieder rausgehen soll, oder ist das ein längerfristiges Investment? (Oft passiert es, dass es als Zock angedacht war, der dann aber nicht aufgeht, und hinterher wird ein fundamentaler Haltegrund herbeifabuliert, statt sofort mit S/L und Minus rauszugehen.)

2. Wie ist der Ausblick für die Gesamtwirtschaft in 2023, der ja gerade für Großbanken wichtig ist? [MMn nicht allzu rosig wegen der marktdämpfenden Leitzinserhöhungen (die für Banken wegen Fristentransformationsgeschäften z. T. aber auch Vorteile bringen), Zentralbanküberschuldungen (gerade in der Schweiz), negativer wirtschaftlicher Auswirkungen des Ukrainekriegs (jenseits der eh schon auftretetenen Energieteuerung) und der Gefahr längerfristiger globaler Stagflation.]

3. Wie schätzt der Markt die Risiken bei CS ein? (Offenbar sehr hoch, weil die Credit Default Spreads auf CS nach oben schießen; da sind Profis am Werk!)

4. Wieviel Geld kann ich maximal verlieren? (Bei CS mMn: den gesamten Einsatz.)

5. Wie hoch gewichte ich unter CRV-Aspekten meinen Zock bzw. mein Invest in CS? (Vorschlag: nicht über 2 % des gesamten Anlagevolumens).

6. Welche Chancen gibt es bei der CS-Aktie "nach oben"? (Hier sind die Chancen mMn leider eher gering, weil wegen der Kapitalerhöhung der Deckel auf dem Kurs liegt, eben weil KEs Aktien (oft deutlich) verwässern, vor allem wenn mehrere KEs aufeinander folgen (weil sich die Verluste von Quartal zu Quartal häufen). Das Ergebnis sind dann gerade bei Banken oft deprimierende L-Böden wie bei der Coba (# 784) oder der Deuba.

----------------------

Warum würde ich, obwohl ich definitiv Antizykliker bin, auf einen Zock oder ein Invest in CS verzichten?

Antworten: 2, 3 und vor allem 6.

[Einen Zock würde ich nur riskieren, wenn ich mir sicher wäre, dass ich das ggfs. auch "aussitzen" könnte, was aber bei den drohenden KE(s) eine gefährliche Erwartung wäre.]

Im Gegensatz zu CS sind Fannie und Freddie profitabel, sie verdienten in der letzten Zeit im Schnitt um die 20 Mrd. $ pro Jahr, Tendenz steigend. Die Bilanzsumme liegt kombiniert bei über 7 Billionen Dollar (mehr als das doppelte des deutschen BIP). Das Risiko einer Pleite (und damit eines Totalverlustes) ist wegen der hohen Gewinne gering (siehe Punkt 4 im letzten Post).

Es gibt allerdings juristische Probleme, weil die Obama-Administration sich an FnF 2012 bereichert hat ("Raub" von 150 Mrd. $) um damit Obamacare querzufinanzieren, die Gerichte sich aber bei den zahlreichen Klagen der Aktionäre (bislang) auf die Seite der Regierung gestellt haben. FnF sind wegen dieses Raubs (NWS) unterkapitalisiert, so dass die Freilassung nur mit einer großen Kapitalerhöhung im Volumen von 140 Mrd. $ (= die größte KE aller Zeiten) möglich wäre.

https://www.ariva.de/forum/...ance-auf-verdreifachung-bis-juli-574209

das fand ich eigentlich ganz gut. jedenfalls deutlich besser als befürchtet. dem aktienkurs nach heute bin ich nicht der einzige, der das so empfunden hat.

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

Muss auf deinen CEO nicht zwingend zutreffen, aber dass er ausgerechnet Lehman heißt, oh oh...

Ein CEO, der in solchen Lagen eine KE ankündigt, darf das natürlich nicht so aussprechen (dann würden die Altaktionäre eher "hinschmeißen"). Er muss stattdessen die Zukunfts- und Wachstumsaussichten in meist sehr rosigen Farben darstellen, damit die Altaktionären an der KE teilnehmen.

Gerade bei Banken führen KEs (vor allem mehrere aufeinanderfolgende) jedoch zu starken Kursverwässerungen. Bei der Commerzbank und der Deuba gab es seit 2007 mehrere KEs. Bei der Coba haben die Aktionäre insgesamt schätzungsweise 10 Euro pro Aktie über die KEs zugeschossen, während der Kurs heute bei 8 Euro steht - von 150 Euro (Reverse Split bereinigt) in 2007 kommend.

Coba-Aktionäre haben somit aus 150 Dollar Anlagebetrag in 2007 nach 15 Jahren Wartezeit faktisch -2 Euro gemacht.

----------------------

In USA läuft es teils sogar ehrlicher. Statt etlicher kursverwässernder KEs, die die Altaktionäre über Jahre "schleichend enteignen", gibt es oft eine schlussstrich-setzende Chapter-11-Pleite. Da verlieren die Altaktionäre zwar auf einen Schlag ihren gesamten Einsatz (bis auf wenige Ausnahmen). Aber sie werden nicht illusorisch mit KEs "bei der Stange gehalten", indem sie illusorisch gutes Geld dem verlorenen schlechten hinterherwerfen, bis nach 15 Jahren ebenfalls "alles weg" ist.

Aber auch bei der Deuba gab es seitdem mehrere KEs. Die via KEs nachgeschossenen Beträge dürfte in der Summe auch bei der Deuba höher sein als der aktuelle Aktienkurs, so dass unterm Strich nicht nur ein Totalverlust resultierte, sondern es noch "ein paar Miese obendrauf" gab.

Angehängte Grafik:

2022-12-....jpg (verkleinert auf 53%)

2022-12-....jpg (verkleinert auf 53%)

- beileibe nicht jede ke ist eine gute chance. eher im gegenteil. billig ist nicht automatisch auch günstig.

- während oder nach der ke sind die besten zeitpunkte, wenn überhaupt. aber sicher nie vor der ke kaufen.

und klar, für altaktionäre ist das alles in der regel eine katastrophe. die haben noch zu ganz anderen kursen gekauft. sie müssen sich aber fragen, warum sie all die jahre des niedergangs mitgemacht haben. ein minimum an risikomanagement braucht halt schon und hin und wieder sollten auch langfristanleger ihr depot hinterfragen.

ps: das martialische vokabular gewisser börsenweisheiten ist nicht mehr zeitgemäss. ich denke, „kaufen, wenn die kanonen donnern und blut in den strassen fliesst“ ist einfach nicht mehr angebracht zu sagen. kaufen, wenn allen die knie schlottern würde doch auch die message rüberbringen.

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

Bezug ist: "für altaktionäre ist das alles in der regel eine katastrophe. die haben noch zu ganz anderen kursen gekauft. sie müssen sich aber fragen, warum sie all die jahre des niedergangs mitgemacht haben"

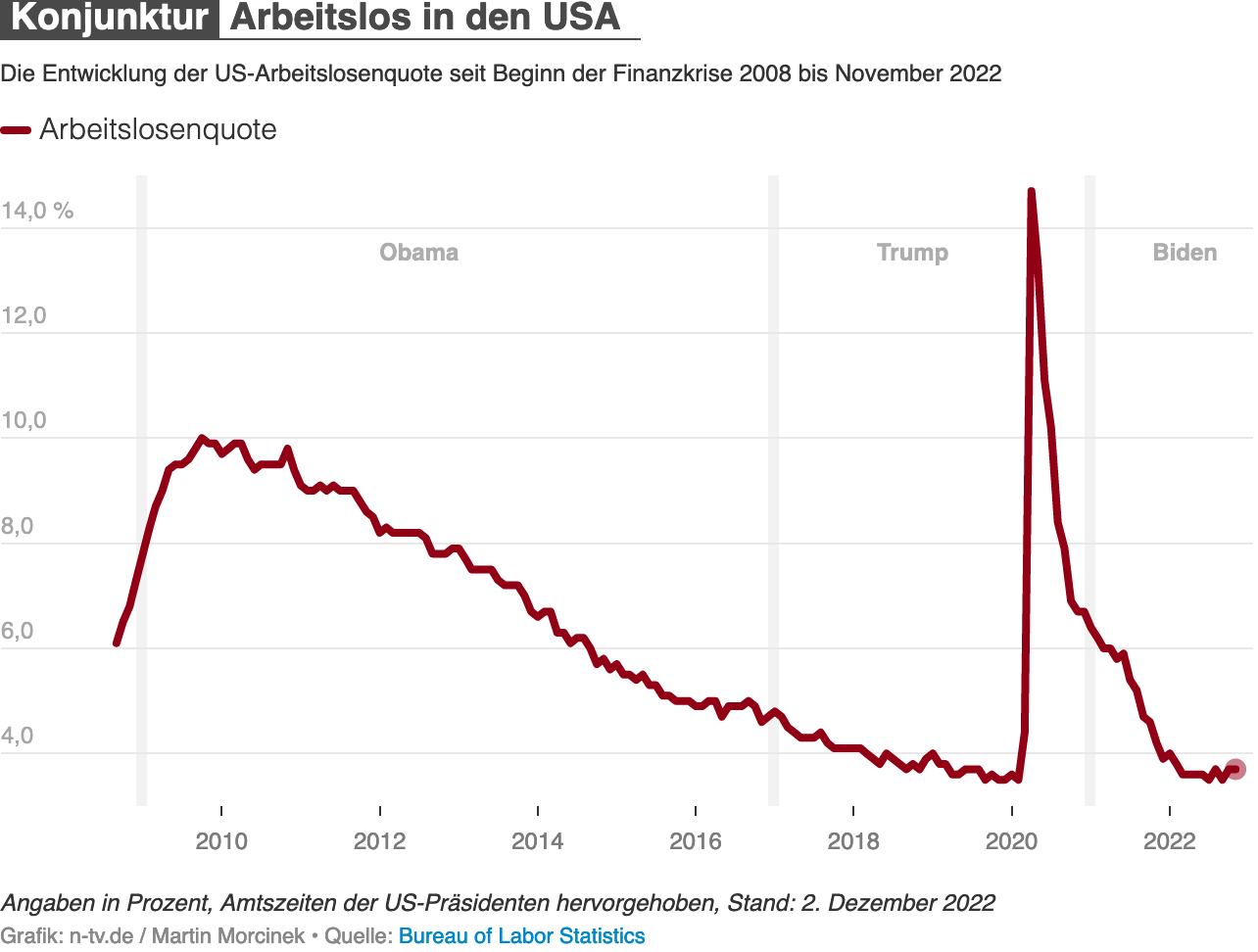

nach den gestern freitag veröffentlichten daten wird der enge arbeitsmarkt von vielen unterdessen als grösste schwierigkeit bei der inflationsbekämpfung gesehen, auch fed chef powell hat explizit darauf hingewiesen, dass der anstieg der löhne natürlich begrüssenwert ist...allerdings nur wenn auch die inflation im rahmen bleibt, da sonst jeglicher lohnanstieg wieder weggefressen wird und unerwünschte sogenannte zweitrundeneffekte (lohn-preis-spirale) eintreten können.

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

Angehängte Grafik:

screenshot_2022-12-03_at_11-03-09_us-....png (verkleinert auf 39%)

screenshot_2022-12-03_at_11-03-09_us-....png (verkleinert auf 39%)

auch der arbeitsmarkt in der eu ist gar nicht in so schlechter verfassung (wie gefühlt). aber natürlich könnte er noch deutlich besser werden. (und sollte auch!)

Arbeitslosenquote sinkt auf Rekordtief

Die Quote der Arbeitslosen ist im Oktober trotz einer drohenden Rezession auf 6,5% gesunken, von 6,6% im September.

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

3 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: bordguard, 123fun, Karlchen_V