Covestro Aktie - Wkn: 606214

Seite 63 von 169 Neuester Beitrag: 26.06.25 13:51 | ||||

| Eröffnet am: | 21.09.15 16:36 | von: youmake222 | Anzahl Beiträge: | 5.218 |

| Neuester Beitrag: | 26.06.25 13:51 | von: KlarerVersta. | Leser gesamt: | 1.869.328 |

| Forum: | Börse | Leser heute: | 811 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 60 | 61 | 62 | | 64 | 65 | 66 | ... 169 > | ||||

Moderation

Zeitpunkt: 21.11.18 09:09

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 4 Tage

Kommentar: Unterstellung - Zudem unbelegte Aussage.

Zeitpunkt: 21.11.18 09:09

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 4 Tage

Kommentar: Unterstellung - Zudem unbelegte Aussage.

Optionen

| Boardmail an "albino" |

Wertpapier: Covestro AG |

Und wieso soll der Vorstand entlassen werden? Nur weil sie die Konkurrenz und die Preise falsch eingeschätzt haben? Das ist halt das Problem bei solch stark zyklischen Aktien. Sicherlich wird der Vorstand die Risiken gekannt haben und hätte sie meiner Meinung nach deutlicher schon vor 3-4 Wochen nennen müssen, aber er hat wohl echt gehofft sich noch mit der Jahresprognose ins Zeil retten zu können, wohlwissend, dass man deutlich auf dem absteigenden Ast bei den Preisen und Margen ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Jay Medrow Wirtschaftszyklen ib days eingeben....

Danach weiß man echt mehr!

Kann man zumindest Zweifel hegen ob Chemie eine gute Wahl ist momentan....

Du schreibst, dass die Dividende gestrichen wird, woher ist dir das bekannt?

Gleichzeitig prangert du das" täuschende Verhalten des Vorstandes" an.

Was machst du denn mit deiner oben angesprochenen Aussage?

Eine p7 hat bekanntlich gerade mal die Hälfte an Marktkapa.

Derzeit reist es ja alle Marktkapitalisierungen nieder. Da bist mit 8 Mrd Marktkapa im Dax untern den größten 35 noch gut dabei.

Ausser der Anteil der Börsennotierten Töchter mit hohem Freefloat nimmt weiterhin zu.

Mir fallen da Healthineers, DWS und noch ein paar Kandidaten ein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Also ich habe nun auch die Hälfte meiner Aktien verkauft. Den Rest werde ich aussitzen...bis 2030 (PS: EK 62 :S)

LG

Die Kunden stornieren gnadenlos ihre Orders und bestellen nur das Nötigste, da die Preise weiter fallen. Da kommen mehrere Punkte zusammen u.a. auch, dass die BASF Produktion, die das Abschöpfen von Covestro ermöglichte nunmehr läuft bei rückläufiger Nachfrage. Für mich heisst das nicht, dass wir hier nicht wieder eine erhöhte Nachfrage sehen aber zyklisch und komplexer ist es natürlich im Moment schon.

Krass zu sehen wie das eine oder andere Wiki hier Geld vernichtet und -ähnlich wie bei SNP auf dem 52-Monats-Tief die Position verkauft.

So sollte man es nicht machen.

covestro war, und ist auch nach dem Kurssturz sowie den zurückgenommenen Erwartungen, immer noch eine der "billigsten Aktien im DAX (nach BöOn's-Mayriedl "mit laufendem KGV von etwas sechs").

Was meint ihr, sehen wir aktuell Einstiegskurse oder geht es noch mal deutlich bergab?

Als Langfristinvestor (Horizont 5 Jahre plus) sind zwar ein paar Euro hin oder her egal, mich interessiert aber eure Meinung.

Danke

So ganz passt deine Kritik an diesem Vorgehen aber nicht zu deinen Zeilen zuvor. Wieso sollte ich investiert bleiben, wenn du selbst solche verstärkten Risiken erkannt hast? Wie du ja selbst sagst, kommt jetzt nicht nur die Sonderkonjunktur zum erliegen, sondern die Preise fallen auch durch die größere Konkurrenz, auch weil diese jetzt wieder mehr produzieren kann. Und wenn dann die Kunden zunehmend stornieren, weil sie deflationär an weiter fallende Preise glauben, ist ja das eh schon schwache Q4 noch nicht das Margentief. Was das für 2019 bedeutet, muss ich ja nicht vorrechnen, erst recht wenn Covestro selbst noch im Kapazitätsaufbau ist.

Ansatzweise hab ich diese Problematik ja schon seit Wochen skizziert, aber nicht in diesem Ausmaß und Schnelligkeit. Daher muss ich einfach als wikifolioTrader Konsequenzen ziehen. Ich hab ja auch eine Verantwortung gegenüber den Investoren. Da jetzt antizyklisch auf eine Wende bei Covestro zu hoffen, entspricht nicht einem seriösen Anlagestil. Erst recht wo es jetzt wieder viele andere günstige Aktien gibt, die diese Probleme nicht haben. Da hilft es auch nicht, wenn ich mit starkem Minus verkaufe. Darum darf es nicht gehen. Einstiegskurse sind irrelevant für eine Investitionsentscheidung.

Privat hab ich übrigens noch eine kleine Restposition, weil ich da auch mal 5 Jahre liegen lassen kann. Aber das sind auch nur noch 2% des Depots.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

aber die Frage ist, ob du 1-2 Jahre mit Kursen von 30-40 € auch durchstehen würdest. Das ist eher eine Einschätzung der eigenen Psyche als der Aktie an sich. Das muss daher jeder Anleger für sich entscheiden.

Ich persönlich hab zumindest im wikifolio nicht die Zeit, 4-5 Jahre einfach zu warten. Privat mit einer kleinen Position aber machbar.

Grundsätzlich glaub ich, dass viele User hier und bei w:o noch nicht auf dem Zettel haben, wie stark die Gewinne 2019/20 einbrechen dürften. Da klammert man sich immer noch ans vermeintlich niedrige KGV. Hab ich bis gestern ja auch. Insofern kein Vorwurf an diese User. Aber der Trend bei den Margen dürfte heftig abwärts gerichtet sein, zumindest die nächsten 4-5 Quartale.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Auf dem Tiefpunkt zu verkaufen ist ungeschickt - schon heute hätte es wieder 6 Prozent mehr gegeben.

Darüber wirds Ebbe.

Und die 50% hätte ich, wenn es 2019 kein Kostensparpaket gegeben hätte.

5,7 Mrd EK

auf die aufgerundete Bilanz von 11,2 Mrd.

Ich kenne kein Unternehmen das Schuldenfrei ware.

So bescheuert müsste man sein, bei 10 Jahresdarlehen zu 3,17%.

Nach meinem Verständnis kann man bei 3,4 Mrd. Gewinn/a immer noch eine anständige Dividende bezahlen, vor allem mehr als ich z.B. bei der Bank meines Vertrauens für angelegtes Geld bekommen würde.

Wo ist also mein Risiko wenn ich jetzt bei EUR 48 mit einem Zeithorizont von 1-2 Jahren einsteige?

Nach unten evtl. bis EUR 40-42 ---- aber nach oben bis ca. EUR 80 plus Dividende jedes Jahr.

Ich habe meine Anlagenentscheidung heute getroffen, jeder andere Spekulant muss und kann das für sich selbst erledigen.

Man muss allerdings auch bedenken, dass im Kursverlauf der letzten Wochen schon einiges davon eingepreist ist bzw. die bereits erfolgten Abschläge nicht gerade gering sind. Wenn man also davon ausgeht, dass die Börse die Zukunft voraus nimmt, dann sollte das Rückschlagspotenzial doch langsam überschaubar sein. (Es sei denn, der Markt bricht auf breiter Front ein und es kommt zu einer "irrationalen" Übertreibung nach unten ...)

Optionen

| Boardmail an "de Sade" |

Wertpapier: Covestro AG |

Also nochmal ...

Das Jahresergebnis 2018 ist nicht entscheidend, sondern der Trend. Guckt euch mal die längerfristigen Trends bei den Preisen und den Margen an, als auch die Quartalsentwicklung und die Vorstandsaussagen zu den Themen Konkurrenz, Preise etc.!

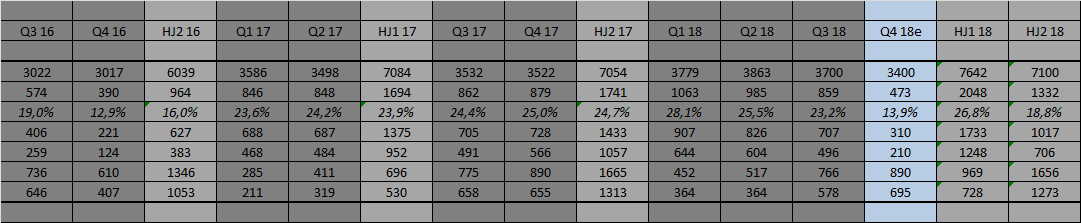

Hier mal die Ebitda-Marge ab HJ2 16

16,0% - 23,9% - 24,7% - 26,8% - im 2.HJ/18 nun wohl 18,7-19,3%

geht man noch weiter in die Jahre 2015 und davor zurück, waren es 10-14%.

Jetzt kann man als Anleger einfach so tun und sagen, Covestro hat halt seit 2016 super Arbeit geleistet, was Kostenkontrolle angeht, und der Markt würde hohe Preise nunmal hergeben, was die Margen dauerhaft stützt. Aber wenn man ehrlich zu sich selbst ist, wird man erkennen, dass die Jahre ab Mitte 2016 und besonders dann ab Anfang 2017 eine deutliche Sonderkonjunktur erlebt haben, die vor allem Anfang 2018 zu einem extremen Gewinnanstieg führten. In Q1 lag die Marge fast über 28%. Und genau das ist auch das Problem, das man mit Blick auf die Jahresdaten hat. Wenn sixttwo schreibt, das Jahresergebnis liegt ja nur knapp unter Vorjahr, dann liegt das nur daran, dass das 1.Halbjahr extrem stark war, insbesondere Q1. Kommt man jetzt auch halbwegs normale Margen wie vor der Sonderkonjunktur zurück, wird das Ebitda gleich mal um 30-40% einbrechen und der Überschuss aufgrund der Hebeleffekte um 50-60%. Da muss ich jetzt gar nicht wahnsinnig pessimistische Konjunkturannahmen an 2019 stellen. Das ergibt sich allein aus den aktuellen Daten aus Q4 und einem weiteren nur kleinen Preisverfall. Also eher eine mathematische Geschichte und gar nicht mal so wirklich groß konjunkturell.

Und nur mal zum Nachdenken. Wieso glaubt ihr, konnte Covestro vor gerade mal drei Jahren, also in einem auch schon sehr guten Konjunkturumfeld nur bei 27 € an die Börse gebracht werden? Wie gesagt, bis 2015 lagen die Margen im Grunde stetig im Bereich 10-15%. Das wird sicherlich eher die Normalität sein als Margen von 25-30% wie in Ende 2017/Anfang 18. Man hätte durch diverse Kostenmaßnahmen und eine gewisse Grundnachfrage in den letzten 2 Jahren die Marge auch auf 18-19% gehoben haben können, aber das dürfte in einer sich abschwächenden Branchenkonjunktur auch schwer werden.

Zum Aktienkurs kann man nur sagen, man ist weiter in kurzfristigem und mittelfristigen Abwärtstrend. Die nächste kleine Unterstützung liegt bei 42 €. Da könnte man als Langfristanleger sicherlich mal überlegen antizyklisch einzusteigen. Aber die Preisentwicklung der nächsten Quartale muss man weiterhin im Auge behalten, denn die war ja hauptverantwortlich für den starken Margenanstieg seit 2016. Und wenn jetzt die Konkurrenzlage wieder kritischer wird, kommen Mengen und Preise negativ zusammen wie sie ab 2016 positiv zusammen kamen, weil BASF zeitweise ausfiel.

Ich bleib dabei, dass man eher von 2,0 Mrd € Ebitda und 0,9-1,0 Mrd € Überschuss in 2019 ausgehen muss. Und da habe ich noch keinen weiteren Einbruch des Preisniveaus oder der Mengen einkalkuliert, sondern nur die Niveaus aus Q4 hochgerechnet.

Hier nochmal die Quartalsübersicht

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Angehängte Grafik:

cov-quartale.png (verkleinert auf 47%)

cov-quartale.png (verkleinert auf 47%)