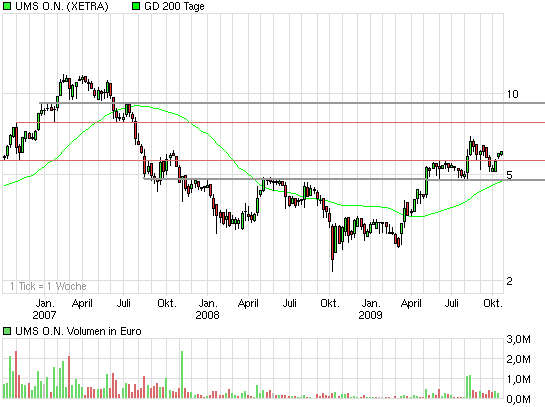

UMS - charttechnisch sehr interessant

Die neu gewichtete geringere Aktienanzahl könnte diesen Effekt fast ausgleichen. Ich geh jedenfalls davon aus, dass die 60 Cents wenn überhaupt nur sehr knapp verfehlt werden. 58 Cents dürften rausspringen. Im nächsten Geschäftsjahr dann entsprechend 7,5% mehr allein durch die geringere Aktienanzahl. Welches organisches Wachstum man 2010 hinlegen kann und wo dann Euro und Öl stehen, ist nicht voraussehbar. Euro kann ich mir etwas höher vorstellen, Öl dürfte eher fallen. Insgesamt sind 65 Cents im nächsten Geschäftsjahr wohl ne realisisch konservative Annahme.

Mal abgesehen davon ist man im Branchenvergleich nach wie vor sehr stark unterbewertet. Das sind ja mehr oder weniger Abschläge von 55-65% zur Peergroup.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Das Dollarrisiko drückt auf den Kurs und Öffentlichkeitsarbeit liegt leicht über null.

Hab Dir mal einen Beitrag von WO reingestellt, stammt von Dir 14.08.07, überlege mal mit allen Einflüssen hin und her ob man da wirklich zufrieden sein kann. Mein Restbestand ist bald steuerfrei, über 6 geh ich wohl.

Find ich eigentlich auch. Auch der Ausblick auf Seite 7 des Berichts ist eigentlich positiv, da man die unter den Erwartungen liegenden Gewinne im 1.Halbjahr mit den Investitionen in die Infrastruktur begründet, die das Wachstum im 2.Halbjahr forcieren sollen.

Zudem wurden Rückstellungen gebildet.

Also wenn man davon ausgeht, das im 2.Halbjahr und im Gesamtjahr diese ganzen Sonderfaktoren nicht mehr anfallen, ist durchaus mit einem EPS07 von 60 Cents und EPS08 von 80 Cents zu rechnen. Da hat sich also eigentlich nichts verändert zu den Aussagen der letzten Tage hier im Forum.

Letztlich kann UMS nur durch Übernahmen von Ärztepartnerschaften etc. zweistellig wachsen. Wie soll sowas organisch funktionieren?

Und trotzdem muss es doch wohl ausreichen, wenn man 6-8% organisch wächst, eine Bewertung zumindest in der Nähe der Peergroup zu bekommen. Die US-Konkurrenz wächst auch nicht stärker und hat zudem wesentlich risikoreichere Bilanzen. Trotzdem sind die mehr als doppelt so hoch bewertet. Auch die Marktstellung erklärt das nicht, denn UMS profitiert aktuell mehr von der Situation als die Konkurrenz.

Irgendwelche Aussagen von 2007 sind Schnee von gestern. Damals hatte man ein extrem gutes Jahr 2006 hinter sich, und zwar mit sehr niedrigem Eurokurs, der 2007 dann extrem gestiegen ist, vor allem im Spätsommer. Mitte 2007 hatte ich nur mal kurz getradet. Gerade aus der Phase stammt dieses Posting. Mir war damals sehr schnell klar und das müsste sich auch im Thread finden, dass die genannten EPS-Schätzungen nicht mehr erreichbar sind. Vermutlich hab ich das schon wenige Wochen später geschrieben. Jedenfalls war ich 2007 nicht lange investiert. Und ich finds sehr fragwürdig, dass heute als Argument vorzubringen. Ich war und bin schließlich kein Hellseher, der Ölpreise, Eurokurs und andere Faktoren voraussehen kann. Der Faktor des Öls wurde lange Zeit in den UMS-Threads stark unterschätzt. Soweit ich mich erinnere wird darüber erst seit Anfang 2008 verstäkrt diskutiert. Ist ja auch kein Wunder, denn die Umstrukturierung von UMS wurde ja weitestgehend erst 2006 abgeschlossen. Daher hatte man 2007 kaum Vergleichswerte.

Heute sieht die Situation doch ein wenig anders aus. Ich unterstelle schon gar kein Wachstum über 5% mehr. Die EPS-Schätzung von 65 Cents für 2010 ist lediglich die Veränderung durch die gefallene Aktienanzahl bei unveränderten Ölpreis und Euro/Dollar-Verhältnis. Das kann man ja wohl niemand später zum Vorwurf machen, oder kannst du beurteilen wo Euro und Öl in einem Jahr stehen?

Ich bleib dabei, ein KGV von 15 ist hier allemal angebracht. Aktuell notieren wir bei KGV von 8, wenn es bei den Ölpreisen und dem Eurokurs bleibt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Es wurde vom Vorstand immer ein Org. Wachstum von 8-10% in Aussicht gestellt. Im Gynäkol. Bereich gab es durch die digit. Mammographie die letzten Jahre ein starkes Marktwachstum, reichlich über 10%, Wachstum in 08 4%.

Sind die Spritpreise hoch sind sie Mitschuld, sind sie niedrig, wirken sie doch nicht so stark.

Die nächsten Jahre will man die Brachytherapie einführen (find ich durchaus gut), dürfte zu Beginn, schlechtere auslastung, aber eher belasten. Seit diesem Jahr können verstärkt Leistungen über ASCs angeboten werden lt. Präsent. EK Wastumssteigernd.

Man ist mit erheblichen Vorteilen ins Jahr 09 gestartet (kein Umbau ASC, Wegfall Radiologie Kunden, Spritpreise etc.), rausgekommen ist dabei zu wenig.

KGV von 15, bei den Umsätzen und der Öffentlichkeitsarbeit wohl kaum. Welcher Fond soll hier einsteigen. Prognosequalität schwach. Zumal org. Wachstum von 5% unterstellt.

Wie kannst Du AJA und UMS das gleiche KGV, in deine Zielrechnung einplanen.

Schau Dir Compugroup an, wie die amerik. Mitbewerber bewertet sind, selbst wenn man stark aufholt, wird man Meilenweit davon wegbleiben.

UMS ist sicher ein grundsolides Investment, aber große Sprünge traue ich dem Kurs nicht mehr zu.

P.S. fühl Dich nicht immer gleich angegriffen, wenn man dich zitiert. Sollte nur für Dich zur Reflexion sein, da ich die letzten Jahre mir auch immer wieder gesagt habe, sieht gut aus dieses Jahr und vor allem nächstes wirds anders.

Uns bringt diese Vergangenheit daher nicht weiter. Fakt ist, diese 65 Cents in 2010 sind auch ohne organisches Wachstum erreichbar, und nur darum ging es mir.

Du kannst dir von Saaletaler bei w:o gerne mal die Dollar basierte Entwicklung seit 2004 geben lassen. Zudem auch den Ölchart seit 2004 betrachten. Dann weißt du vielleicht was ich meine. Auch sollte man die Umstrukturierungen der Jahre 2005-2007 nicht vergessen, als man sich völlig neu aufstellte. Wie gesagt, die Aussagen des Vorstands als auch von mir in 2007 kenne ich und streite ich auch nicht ab. Find nur den Hinweis darauf nicht wirklich sinnvoll, auch wenn ich weiß, dass du es als Reflexion gemeint hast.

Den Hinweis auf die geringe Prognosequalität kann ich daher nicht nachvollziehen. UMS lag sicherlich ab und zu daneben. Das ist mir aber egal, da ich ohnehin selbst analysiere und UMS es in der Vergangehiet aufgrund der angesprochenen Probleme (Öl, Euro, Umstrukturierung) nicht einfach hatte. Ich denke diese Planung wird jetzt zunehmend einfacher, auch aus Erfahrungswerten heraus.

Was das KGV anbetrifft. Wieso kein KGV von 15? Bist du ein Anhänger des PEGs, wonach man bei 8% Wachstum auch nur KGV von 8 haben darf? Also ich weiß nich. Macht für mich keinen Sinn. In den größeren Indizes haben die Unternehmen oft nur Wachstumsraten von 3-4% bei EK-Quoten von 25-35% und werden trotz der Schwerfälligkeit im Schnitt mit 15er KGVs bewertet, geschweige die Wachstumswerte mit zweistelligem Wachstum. Dagegen mag deiner Meinung nach die Marktstellung und die Prognosequalität stehen, aber auch das sehe ich anders. Marktstellung von UMS finde ich ausgezeichnet. Unterhalte dich darüber mal mit Aliberto bei w:o! Und zur Prognosequalität hab ich genug gesagt.

KGV von 15 ist im übrigen ja nicht mal mein Zielhorizont. Mein Kursziel bei UMS liegt bei 8,0-8,5 €. Sollten meine 65 Cents für 2010 eintreffen, was ich für wahrscheinlich halte, dann läge das KGV mittig bei 12,5. Das ist wohl für einen MedTec-Wert nicht zu viel verlangt. Schon für die von mir erwarteten 58 Cents in 2009 läge das Kursziel bei KGV von 12,5 bei 7,25 €.

Mit AJA und Compugroup ist UMS eh nicht vergleichbar. Die haben aktuell ja durchaus KGVs von 15-20 für das Jahr 2009, aber eben höhere Wachstumsraten und Skaleneffekte. Da muss man schon stark mit dem Timing argumentieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Anzeige

UMS United Medical Systems International AG / Aktienrückkauf

09.10.2009

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Hamburg, 09. Oktober 2009 - Der Vorstand der UMS United Medical Systems AG

(UMS/ ISIN DE0005493654 ) hat heute mit Zustimmung des Aufsichtsrats ein

weiteres Aktienrückkaufprogramm beschlossen. Demnach sollen im Zeitraum vom

12. Oktober 2009 bis spätestens zum 30. November 2010 bis zu 446.973 Aktien

über die Börse erworben werden. Ziel des Aktienrückkaufs ist der Einzug von

Aktien.

Das jetzt anstehende zweite Rückkaufprogramm basiert auf der Autorisierung

durch die Hauptversammlung vom 5. Juni 2009 und wird in entsprechender

Anwendung der Vorgaben der Verordnung (EG) 2273/2003 der Kommission vom

22. Dezember 2003 unabhängig und unbeeinflusst von der Gesellschaft durch

M.M.Warburg & CO durchgeführt.

Der Kaufpreis darf ausweislich des entsprechenden

Hauptversammlungsbeschlusses den durchschnittlichen Börsenkurs an den

letzten 5 Handelstagen vor dem jeweiligen Erwerb nicht um mehr als 10

Prozent über- bzw. mehr als 20 Prozent unterschreiten.

Informationen über den Fortschritt des Rückkaufprogramms werden regelmäßig

auf der Homepage der UMS AG unter www.umsag.com veröffentlicht.

Die UMS AG hatte bereits in einem ersten Aktienrückkaufprogramm bis August

2009 insgesamt 601.626 eigene Aktien erworben. Diese eigenen Aktien wurden

im Wege des vereinfachten Verfahrens ohne Herabsetzung des Grundkapitals

eingezogen

Kontakt

Wiebke Budwasch, Tel: (040) 500 177-0, Fax: (040) 500 177-77, E-Mail:

investor@umsag.com

09.10.2009 Finanznachrichten übermittelt durch die DGAP

--------------------------------------------------

Sprache: Deutsch

Unternehmen: UMS United Medical Systems International AG

Borsteler Chaussee 53

22453 Hamburg

Deutschland

Telefon: +49 (0)40 - 500 177 - 0

Fax: +49 (0)40 - 500 177 - 77

E-Mail: investor@umsag.com

Internet: www.umsag.com

ISIN: DE0005493654

WKN: 549365

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, München, Düsseldorf, Stuttgart, Hamburg

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

DGAP-Adhoc: UMS United Medical Systems International AG (deutsch)

UMS AG: Vorstand beschließt weiteres Aktienrückkaufprogramm

UMS United Medical Systems International AG / Aktienrückkauf

09.10.2009

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Hamburg, 09. Oktober 2009 - Der Vorstand der UMS United Medical Systems AG

(UMS/ ISIN DE0005493654 ) hat heute mit Zustimmung des Aufsichtsrats ein

weiteres Aktienrückkaufprogramm beschlossen. Demnach sollen im Zeitraum vom

12. Oktober 2009 bis spätestens zum 30. November 2010 bis zu 446.973 Aktien

über die Börse erworben werden. Ziel des Aktienrückkaufs ist der Einzug von

Aktien.

Das jetzt anstehende zweite Rückkaufprogramm basiert auf der Autorisierung

durch die Hauptversammlung vom 5. Juni 2009 und wird in entsprechender

Anwendung der Vorgaben der Verordnung (EG) 2273/2003 der Kommission vom

22. Dezember 2003 unabhängig und unbeeinflusst von der Gesellschaft durch

M.M.Warburg & CO durchgeführt.

Der Kaufpreis darf ausweislich des entsprechenden

Hauptversammlungsbeschlusses den durchschnittlichen Börsenkurs an den

letzten 5 Handelstagen vor dem jeweiligen Erwerb nicht um mehr als 10

Prozent über- bzw. mehr als 20 Prozent unterschreiten.

Informationen über den Fortschritt des Rückkaufprogramms werden regelmäßig

auf der Homepage der UMS AG unter www.umsag.com veröffentlicht.

Die UMS AG hatte bereits in einem ersten Aktienrückkaufprogramm bis August

2009 insgesamt 601.626 eigene Aktien erworben. Diese eigenen Aktien wurden

im Wege des vereinfachten Verfahrens ohne Herabsetzung des Grundkapitals

eingezogen

Kontakt

Wiebke Budwasch, Tel: (040) 500 177-0, Fax: (040) 500 177-77, E-Mail:

investor@umsag.com

09.10.2009 Finanznachrichten übermittelt durch die DGAP

Aber guter Kaufkurs, defintiv!

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

UMS hat dann 2010 nur noch 5,0 Mio Aktien. Bei einer freundlichen Übernahme müssten nur noch knapp 3,5 Mio € gekauft werden, sogar nur 2,7-2,8 Mio um die 75% zu errreichen. Das heißt, ein Übernehmer müsste für den Streubesitz nur 9 € pro Aktie bieten und könnte so UMS für 25 Mio € einsacken.

Aber selbst wenn es keine Übernahme gibt. Meine EPS-Prognose steigt allein durch diese geringere Aktienanzahl auf 70 Cents pro Aktie, ohne auch nur 1% organisches Wachstum zu unterstellen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

at katjuscha - warum sollte eine solche freundlich übernahme statt finden ... wenn die perspektive so ist wie sich derzeit darstellt sind 9 euro doch eher wenig...

derhexer...

ps: die schnauze voll von W:0?

Optionen

| Boardmail an "derhexer" |

Wertpapier: UMS |

nach § 21 Abs. 1 WpHG (Aktie)

13.10.2009

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Die Capiton Value Beteiligungs-GmbH, Berlin, Deutschland, hat uns gemäß §

21 Abs. 1 WpHG am 12.10.2009 mitgeteilt, dass ihr Stimmrechtsanteil an der

UMS United Medical Systems International AG, Hamburg, Deutschland, ISIN:

DE0005493654 , WKN: 549365 am 07.10.2009 die Schwelle von 3% der

Stimmrechte überschritten hat und an diesem Tag 3,31% (das entspricht

179263 Stimmrechten) betragen hat.

13.10.2009 Finanznachrichten übermittelt durch die DGAP

--------------------------------------------------

Sprache: Deutsch

Unternehmen: UMS United Medical Systems International AG

Borsteler Chaussee 53

22453 Hamburg

Deutschland

Internet: www.umsag.com

Ende der Mitteilung DGAP News-Service

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

der free float dürfte ohnehin nur noch knapp 52% - welche gesellschaften sind denn noch dabei - denn unter berücksichtigung der caption value sind es ja nur noch 49% ... ich sehe hier doch kurzfristig echtes aufwärtspotential.

derhexer

katjuscha ... gibt es noch eine antwort... ??

Optionen

| Boardmail an "derhexer" |

Wertpapier: UMS |

Im Übrigen hab ich nicht gesagt, dass es eine Übernahme zu 9 € pro Aktie geben wird. Das war ein fiktiver Kurs, um damit eine Beispielsrechnung zu erklären. In dem Fall könnte der Übernehmer UMS für 25 Mio einsacken. Um mehr gings nicht.

Als Kursziel find ich die 9 € durchaus angemessen. Ich bleib erstmal bei 8,5 €.

Bei w:o bin ich schon einige Monate nicht mehr. Ich wurde dort gesperrt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

du hattest irgendwo geschrieben, dass ein kgv von 20 das der mitbewerber wäre ... aus der sicht wäre neun doch eher konservativ.. außerdem dürfte das rückkaufprogramm m.e. doch wirklich kurstreibend wirken ...

Optionen

| Boardmail an "derhexer" |

Wertpapier: UMS |

Hier noch ne Kaufempfehlung:

Lichtenstein (aktiencheck.de AG) - Die Experten von "TradeCentre.de" empfehlen die UMS-Aktie (ISIN DE0005493654/ WKN 549365) limitiert bei 5,70 Euro zu kaufen.

Krisensichere Geschäftsmodelle gepaart mit einem guten Ausblick seien attraktiv in schwierigen Zeiten. Das biete die UMS AG. Die positive Geschäftsentwicklung der Hamburger in der aktuellen Wirtschaftskrise zeige erneut das solide und konjunkturunabhängige Geschäftsmodell des Healthcare Serviceproviders. Grund dafür sei schlichtweg die Tatsache, dass Menschen, Rezession hin oder her, auf medizinische Betreuung angewiesen seien und somit auch auf die Produkte und Serviceleistungen des Unternehmens angewiesen seien.

Gegenüber dem ersten Halbjahr 2008 sei der Umsatz von UMS um rund 20 Prozent auf 20,2 Millionen Euro gestiegen. Das Betriebsergebnis (EBIT) sei entsprechend von 4,9 Millionen Euro im Vorjahr auf 6,1 Millionen Euro im ersten Halbjahr 2009 angestiegen. Das entspreche einer EBIT-Marge von knackigen 30 Prozent. Das Ergebnis pro Aktie sei auf 27 Cent geklettert nach 22 Cent in den ersten sechs Monaten des Vorjahres.

Folglich blicke CEO Jørgen Madsen im Gespräch mit "TradeCentre.de" optimistisch in die Zukunft und bestätige den Experten gegenüber die Prognose für das Gesamtjahr. "Wir erwarten für die zweite Jahreshälfte einen ähnlich starken Geschäftsverlauf wie in den ersten sechs Monaten", so der Vorstandsvorsitzende. Nach Einstampfung der zurückgekauften Aktien sollte demnach ein Gewinn von 60 Cent je Aktie bis Silvester in der Kasse klingeln.

Den Umsatz erwarte der CEO bei über 40 Millionen Euro. Lege man die EBIT-Marge des Halbjahres zugrunde entspräche dies einem Gewinn vor Zinsen und Steuern von rund 13 Millionen Euro. Besonders gut gefalle den Experten auch der starke operative Cashflow in den ersten sechs Monaten, der sich mit 6,9 Millionen Euro nahezu verdoppelt habe. "Bis zum Jahresende wird sich der operative Cashflow nicht verschlechtern". Auch der Free Cashflow dürfte mit mindestens drei Millionen Euro positiv ausfallen.

Neben weiterem organischen Wachstum strebe UMS Zukäufe an. Nach dem jüngsten Zukauf in Kalifornien solle noch nicht Schluss sein. "Wir halten die Augen weiter nach interessanten Optionen offen", sage Madsen. Cash sei mit mehr als vier Millionen Euro ausreichend vorhanden. Entsprechend sehe der Firmenchef keinerlei Bedarf für eine Kapitalerhöhung. Zudem wolle sich der Vorstand die Option für ein weiteres Aktienrückkaufprogramm offen halten, da sich die Papiere auch als gutes Zahlungsmittel für zukünftige Akquisitionen eignen würden.

Analysten würden für das Jahr 2010 einen Umsatz von knapp 43 Millionen Euro bei einem EBIT von über 13 Millionen Euro erwarten. Netto sollten mindestens 3,6 Millionen Euro in der Kasse klingeln. Pro Aktie sollten fast 70 Cent je Aktie drin sein. Mit diesen Erwartungen fühle sich Madsen recht wohl. Mittelfristig steuere er einen Umsatz von 50 Millionen Euro an. "Unsere EBIT-Marge von 30 Prozent wollen wir halten. Das ist kein schlechter Wert", sage der studierte Maschinenbauer.

Der Börsenwert betrage aktuell 30 Millionen Euro. Das KGV für 2010 liege bei preiswerten acht. Das sei zu wenig angesichts des krisenresistenten Geschäftsmodells. Die Aktie habe trotz Kursverdopplung im Crash weiteres Potenzial. In der Spitze im Jahr 2007 habe der Titel bei zwölf Euro notiert.

Die Experten von "TradeCentre.de" empfehlen die Anteilsscheine des Medizintechnikunternehmens UMS limitiert bei 5,70 Euro zum Kauf. (Analyse vom 13.10.2009) (13.10.2009/ac/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Der Vorteil von UMS ist allerdings, dass man ebenfalls hauptsächlich in den USA operativ tätig ist. Das heißt, bei einer Übernahme dürfte wesentlich mehr als 9 € pro Aktie gezahlt werden, falls der Bieter einer der üblichen Verdächtigen ist.

An der Börse in Deutschland kann man aber vermutlich warten bis man schwarz wird, das 20er KGVs gezahlt werden. Das kann man vergessen. KGV von 8 ist aber in jedem Fall zu gering, Branchenvergleich hin oder her.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

wesentlich ist m.e. dass eine langfristige phantasie besteht... und das cash für weiter zukäufe respektive aktienrückkauf generiert wird.

derhexer.

Optionen

| Boardmail an "derhexer" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

ums wirbt auch auf dem eigenkapitalforum.

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Angehängte Grafik:

chart_3years_umson.png (verkleinert auf 93%)

chart_3years_umson.png (verkleinert auf 93%)

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "derhexer" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Angehängte Grafik:

ums_rueck.gif (verkleinert auf 80%)

ums_rueck.gif (verkleinert auf 80%)