Covestro Aktie - Wkn: 606214

Seite 62 von 169 Neuester Beitrag: 26.06.25 13:51 | ||||

| Eröffnet am: | 21.09.15 16:36 | von: youmake222 | Anzahl Beiträge: | 5.218 |

| Neuester Beitrag: | 26.06.25 13:51 | von: KlarerVersta. | Leser gesamt: | 1.869.232 |

| Forum: | Börse | Leser heute: | 715 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 59 | 60 | 61 | | 63 | 64 | 65 | ... 169 > | ||||

Der letztendlich positive Grundton Ende Oktober war vollkommen realitätsfremd - da hätte man klar anders formulieren müssen, ich bin sicher da war schon viel absehbar. Das ist eine bittere Enttäuschung und ich habe immer mehr Mühe Firmen zu finden, die hier seriös sind.

@Poolbay #1519

So einen dämlichen, ja unverschämten Kommentar habe ich selten gelesen. Katjuscha hat versucht die Firma so objektiv wie möglich darzustellen und ich denke viele können ihm hier danken für seinen wertvollen input. Wäre schön wenn Du Dich hier einfach nicht mehr meldest.

Vielleicht kann Dich ja jemand sperren....

:-)

jetzt ist erstmal sowieso sehr unspaßig auszusteigen, es sei denn, man hat das Teil Long gehebelt. Aber als Shareholder kann man etwas ruhiger agieren.

Man muss sich auch mal bewusst machen, was das Geschäftsmodell bedeutet, wenn man so eine breite Produktpalette bedient. Das gibt auch Sicherheit.

Optionen

| Boardmail an "aktienarthur" |

Wertpapier: Covestro AG |

Wie kommt man also darauf?

Allerdings hätte ich damals nie gedacht, dass wir mal Kurse von 45 € sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

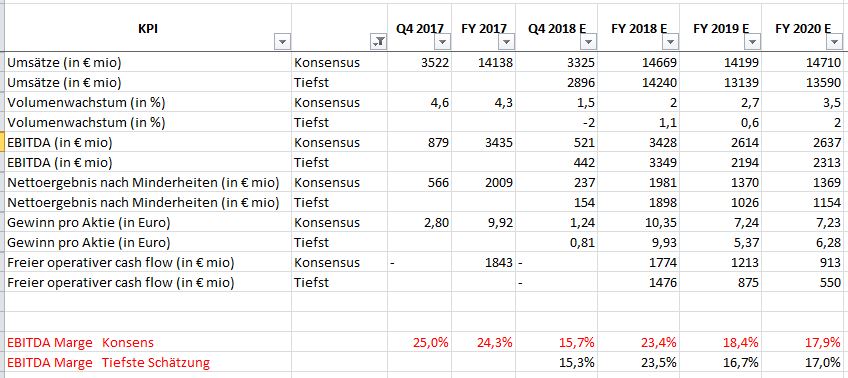

Man darf halt nicht den Fehler machen, Jahre zu vergleichen. Man muss sich die Quartalsentwicklung anschauen. Wir haben ein extrem starkes Q1 und auch noch ein sehr starkes Q2 gesehen. Diese hohe Basis wirkt sich jetzt in 2019 natürlich entsprechend negativ aus, wenn schon Q3 deutlich schwächer und nun Q4 mehr oder weniger Katastrophal ausgefallen ist. Allein beim Ebitda siehts du das schon deutlich. Auf den Überschuss wirkt es sich aber natürlich noch überproportional aus, weil die Abschreibungen ja nicht weniger werden.

Hier mal die Ebitda-Margen

Q1 = 28,1%

Q2 = 25,5%

Q3 = 23,2%

Q4 = etwa 14%

Und dabei muss man berücksichtigen, dass die Preise in den verschiedenen Produktklassen ja jahrelang extrem gestiegen sind und erst seit Q3 fallen. Das scheint sich jetzt in Q4 fortgesetzt zu haben, aber man ist noch weit über den Niveaus vor 2016. Daher befürchtet der Markt nicht zu unrecht, dass sich der Preisverfall in 2019 fortsetzt. Aber selbst wenn die Ebitda-Marge in 2019 auf dem 14% Niveau von Q4 bleibt, sinkt halt bei etwa gleichbleibenden Abschreibungen das Ebitda vielleicht nur von 3,4 Mrd € auf 2,0 Mrd €, aber der Überschuss dann überproportional von knapp 2 Mrd € auf 0,9-1,0 Mrd €. Und es könnte schlimmer kommen, wenn der Vorstand die falschen Entscheidungen trifft, beispielsweise Kapazitäten stark erhöht während die Nachfrage weiter wegbricht. Dann kommt zu dem Nachfrageproblem ein Kostenproblem. Ich bin daher sehr gespannt was der Vorstand die nächsten Monate noch zu diesen ganzen Themen Preise, Kapazitäten, Investitionen, Kosten sagen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Angehängte Grafik:

konsensus_14.jpg (verkleinert auf 60%)

konsensus_14.jpg (verkleinert auf 60%)

Der Vorstand hat heute von leicht unter Vorjahr liegendem Ebitda gesprochen. Wie du in meinen beiden Tabellen sehen kannst, hab ich dem Rechnung getragen und statt 3,435 Mrd € in 2017 nun mit 3,380 Mrd € kalkuliert. Demnach würde das Ebitda in Q4 rechnerisch bei 473 Mio € liegen, was etwa einer Marge von 13,9% entspricht.

Wie der von dir gepostete Konsens zustande kam, kann ich nicht beurteilen, Ich muss mich ja an die aktuellen Daten halten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Die Meldung, deren Zeitpunkt, der Bezug zur Vorstandsprognose vor wenigen Wochen etcetc.

Da gibt's viele klare Kritikpunkte...aber jetzt ist mal gut. Ich warte ja schon auf die ersten Kommentare hier ob Covestro 2019 wohl in die roten Zahlen rutscht...

Grob über den Daumen gepeilt ist die Prognose sehr vieler DAX Werte deutlich schlechter in 2019 als bei Covestro...und ja, ich glaube an ein höheres EPS als 3-4€ in 2019.

Heute ist viel Ärger und Enttäuschung dabei, ist dies immer der richtige Rat an der Börse?

Ich werde zu diesen Kursen nicht verkaufen und mir beim nächsten Wert die Gewinnwarnung "einfangen". Hier sollte jetzt alles eingepreist sein...

Und ich bin beileibe kein Optimist; immer noch 70% Cash und ich glaube nicht an eine Jahresendrallye;)

"...Das EBITDA im laufenden Jahr wird leicht unter dem Vorjahr (3,44 Mrd. EUR in 2017) erwartet. Die bisherige Prognose ging von einem EBITDA oberhalb des Niveaus von 2017 aus. Die Neueinschätzung erfolgt im Wesentlichen aufgrund (1) einer stärker als erwarteten Wettbewerbsintensität, (2) des niedrigen Rheinwasserpegels, der das Ergebnis aufgrund von Produktionsausfällen sowie höheren Logistikkosten belastet und (3) Rückstellung für das Effizienzprograms "Perspective"..."

Faktisch in jedem Finanzbericht kam klar zum Ausdruck, dass das Wachstum und insbesondere der Margenanstieg zu 80-90% au dem starken Preisanstieg und nur zu geringem Teil durch Mengenwachstum zustande kam, insbesondere ab dem 2.Halbjahr 2017 wo sich diese Entwicklung geradezu explosionsartig auswirkte.

Deshalb hatte ich ja immer hier schon diese Bedenken geäußert, dass Q4/17 und Q1/18 ein durch diesen Preisanstieg und die Sonderkonjunktur eine zu hohe Basis darstellt, so dass wir im Grunde stark sinkende Gewinne bekommen mussten. Ich hatte nur nicht erwartet, dass es jetzt in Q4 schon so schnell geht. Und das ist nun das große Problem, das ich mit der Aktie habe. Denn wieso sollen denn die Preise nicht auf das Niveau von 2016 zurückfallen? Das war auch ein sehr gutes Jahr in der (Branchen)Konjunktur. Und wenn man dann den Kapazitätsaufbau bedenkt, den Covestro nach wie vor forciert, weil man mit Nachfragewachstum rechnet, dann ist es nicht gerade unrealistisch (um es vorsichtig zu formulieren), dass Covestro auf das Margenniveau von 2016 oder eher den Jahren davor zurückfällt. Und da lag in den Jahren 2010 bis 2015 die Ebitda-Marge bei geringeren Kosten immer zwischen knapp 10% und 13,5%. Insofern ist meine Erwartungshaltung von 14 Mrd Umsatz und 14,0-14,5% Ebitda Marge, was zu 0,9-1.0 Mrd € Überschuss führen würde, alles andere als pessimistisch gedacht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

NIEMAND kann auch nur ansatzweise die Preise in drei Quartalen prognostizieren...

Nehmen wir als Beispiel den Ölpreis. Was wurden da für Prognosen Anfang 2018 ausgegeben...wahre apokalyptische Szenarien, wo steht der Ölpreis heute?

Trefferquote wohl < 20 %...Konsequenz: alles bleibt möglich;)

Aus meiner Sicht da eher Trefferquote 80%, aber ich weiß natürlich nicht welche Analysten du meinst. Die Commerzbank hat ja lange von fallenden Ölpreisen gesprochen, noch bis April/Mai. Bis sie dann auf dem falschen Fuß erwischt wurden und plötzlich auch steigende Ölpreise prognostizierten. Lief dann auch noch 2-3 Monate nach oben. Dann abwärts.

Aber gehört hier ja nicht her.

Fakt dürfte doch aber sein, dass die für Covestro massgeblichen Preise in einer konjunkturellen Abkühlung hinein eher fallen, oder? Zumal hier ja die Sonderkonjunktur 2017/18 hinzu kommt, die nun wegfällt. Ich kann die Preisentwicklung natürlich nicht einschätzen, aber das kann nicht mal der Vorstand. Insofern geht's als Anleger immer nur darum, alle Szenarien (Chance wie Risiko) zu benennen und daraus eine ordentliche Strategie zu machen, wie man das dann handelt. Kann man traden, und mit SL absichern, oder man investiert sehr langfristig, wenn man vom grundsätzlichen Potenzial der Produkte und der Nachfragesituation überzeugt ist. Muss man dann aber auch psychologisch mit zeitweilig sinkenden Kursen leben können. Ich glau die wenigstens Anleger können 2-3 Jahre zugucken, wie sich das Investment im Wert halbiert und dann ganz ruhig bleiben und sagen, ich denke ja langfristig. Das fällt sehr schwer, selbst wenn es oft das Richtige ist. Bei der Hälfte der Dax-Konzerne war es in den letzten 15-20 Jahren allerdings nicht die richtige Entscheidung. Versorger, Banken, Telekom, alles seitwärts oder abwärts. Nix mit langfristige sichere Anlage, wie uns immer vorgegaukelt wurde. Gab aber natürlich auch Aktien im Dax, die sich vervielfacht haben. Ist halt dann die Kunst, diese zu finden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Nur der Vollständigkeit halber anbei der link

Die Quelle zur Tabelle hatte Invest123 schon freundlicherweise verlinkt #1470.

Das Datum war der 14. Nov, somit die heutigen Aussagen mit Sicherheit nicht berücksichtigt.

Deshalb Ist vielleicht zu diesem Zeitpunkt der pessimistischste Analyst der sichere Bezug.

Der lag schon vor der heutigen Gewinnwarnung noch tiefer in den Schätzungen als du.

Vielleicht hat er ja das schon antizipiert.

Was ich nicht weiß ist wie oft der Konsens auf der web page aktualisiert wird.

Falls es die nächsten Tage weiter südwärts für Covestro geht, könnte also bald die Diskussion der Dax-Mitgliedschaft aufkommen. Fand eigentlich unter 50 Covestro ganz attraktiv, aber aktuell bin ich da nicht mehr sicher ...

Bin etwas erstaunt über diese heftige Reaktion am Markt, aktuell ist ganz viel Panik dabei. Nunja das Umfeld mit Handelskrieg USA/China, Brexit, Italien, abflauende Konjunktur...

Fundamental betrachtet finde ich das auch mit getrübter Aussicht für die nächsten Jahre recht attraktiv. Das Aktienrückkaufprogramm läuft auch noch, sollte etwas stützen.

Hat jemad eine Einschätzung in wie weit sich der gefallene Ölpreis auf Covestro auswirkt, die Rohstoffe sollten doch eingetlich dann billiger im Einkauf werden, oder?

Schuld...als ob der Rhein nicht vor ein paar Wochen auch schon einen niedrigen Pegelstand hatte.

Ich bin vorgstern eingestiegen, da bei den q3 zahlen die Prognose

bestätigt wurde und für mich die Aktie somit zu unrecht so abgestraft

wurde.

Jetzt sieht das natürlich ganz anders aus. Ich lass mir auch von keinem erzählen,

dass die Gewinnwarnung abzusehen war. Für mich pure Verarsc...ng

Das hätte bei den Q3 Zahlen bekannt gegeben werden müssen. Unfassbare

Handhabe eines Dax-Konzerns.

Wo ist denn da bitte noch Glaubwürdigkeit übrig ?

Ist ja nicht nur der Gewinn, auf einmal auch der freie Cashflow (Dividende)...alles

auf einmal schlechter als 2017 statt besser. Und das alles soll

vor 3 Wochen noch nicht bekannt gewesen sein ?

Da werden auch die institutionellen Anleger Druck machen,

dass so ne Nummer nicht ungesühnt bleibt...

Katjuscha hatte wieder mal Recht. Evtl.ja morgen wenn der Dax mitspielt und die 11x verteidigen sollte.

Ich habe heute nachgelegt. Momentan eh kaum Zeit reinzuschauen.

Nach ein paar Wochen dann eine AdHoc Meldung ist recht unglücklich. Da darf man sich nicht über verärgerte Aktionäre beklagen. Auf der nächsten Hauptversammlung dürfte das Thema werden.

Für sowas direkt Köpfe im Vorstand rollen sehen wollen... es gibt auch noch einen AR als Kontrollgremium und offensichtlich haben die es auch nicht besser gewusst.

auch wenn ich stinksauer bin, bleib ich investiert.selbst mit den schlechteren

Zahlen ist die Aktie günstig bewertet und bei hoffentlich ausbleibenden Gewinnwarnungen

sollte bis zur Hauptversammlung ne grössere Erholung möglich sein.

Ein Problem ist aber für mich Eindeutig aber ab sofort die Glaubwürdigkeit. Wenn die auch bei

den institutionellen Anlegern so arg gelitten hat wie bei mir dann gute Nacht.