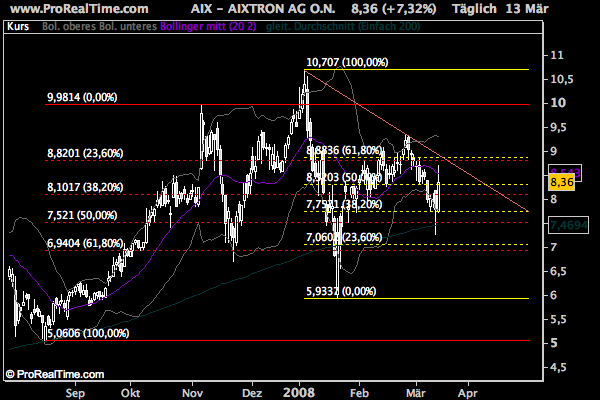

Aixtron geht seinen Weg

Angehängte Grafik:

aix_080313.png (verkleinert auf 85%)

aix_080313.png (verkleinert auf 85%)

Es grüsst Ricki

Optionen

| Boardmail an "rickmann" |

Wertpapier: Aixtron SE |

11:00 14.03.08

Hamburg (aktiencheck.de AG) - Malte Schaumann, Analyst von SES Research, stuft die AIXTRON-Aktie (ISIN DE0005066203/ WKN 506620) von "verkaufen" auf "halten" hoch.

Die von AIXTRON für 2007 berichteten Umsatz- und Ergebnisgrößen würden im Rahmen der Erwartungen liegen.

Überraschend positiv sei ein Rekordauftragseingang in Höhe von EUR 86,9 Mio. im vierten Quartal. Dieser verdeutliche das anhaltende positive Momentum insbesondere im LED-Segment. Der hieraus resultierende hohe Auftragsbestand zum Jahresbeginn (EUR 132 Mio.) lege die Grundlage für ein signifikantes Wachstum in 2008. In der ersten Jahreshälfte seien weitere Aufträge in Höhe von ca. EUR 130 Mio. zu erwarten, die zu einem Top-line-Wachstum von rund 36% auf knapp EUR 293 Mio. führen würden (AIXTRON-Guidance: EUR 270 bis 300 Mio.).

Die technologisch führenden Produkte würden AIXTRON die Marktführerschaft bei den MOCVD-Anlagen mit einem globalen Marktanteil von gut 60% sichern. Auf dieser Basis werde AIXTRON auch in Zukunft an der steigenden Nachfrage partizipieren. Der derzeitige Hauptwachstumstreiber sei unverändert die Nachfrage nach Anlagen für die Produktion von LEDs als Leuchtquelle in LCD-Bildschirmen (Mobiltelefone, Notebooks, Fernseher).

Während die Penetration bei klein- und mittelformatigen Displays stärker steige, stünden einer deutlichen Ausweitung der Penetrationsraten bei z. B. großformatigen TV-Applikationen noch die signifikant höheren Produktionskosten im Vergleich zur herkömmlichen Technologie (CCFL) entgegen. Das mittelfristige Wachstum werde durch zusätzliche Applikationen für LEDs (z. B. Ersatz für heutige Leuchtmittel) als auch durch die Technologien für die Bereiche organische Materialien (OLEDs) und Silizium getrieben.

Die schwache Entwicklung des USD verhindere im Wesentlichen eine signifikante Ausweitung der Bruttomargen. So dürften steigende Umsatzanteile der margenstärksten neuesten Anlagengeneration nur zu einer leichten Erhöhung der Bruttomarge um ca. 0,3%-Punkte führen. Ein steigender operativer Leverage sollte dennoch das Erreichen einer EBIT-Marge von 12,9% ermöglichen, was noch hinter AIXTRONs mittelfristigem Margenziel von 15% zurückbleibe. In dem Kontext der schwachen US-Währung sei die vorsichtige Guidance des Unternehmens einer EBIT-Marge von 10 bis 12% zu sehen, die jedoch als zu konservativ erscheine.

Der Newsflow dürfte in der ersten Jahreshälfte infolge der operativen Entwicklung positiv ausfallen. Für das Erreichen der Jahresprognose würden insbesondere die Auftragseingänge im ersten und zweiten Quartal in den Fokus rücken. Die zweite Jahreshälfte 2007 sei durch Kapazitätsengpässe für LEDs geprägt gewesen, die den hohen Auftragseingang im vierten Quartal erklären würden. Die Visibilität der Auftragseingänge sei traditionell gering und werde zusätzlich durch die schwache konjunkturelle Entwicklung reduziert.

Mit der derzeitigen signifikanten Ausweitung der Produktionskapazitäten erscheine eine Abschwächung der Nachfrage in der zweiten Jahreshälfte nicht unwahrscheinlich, was die Wachstumserwartungen für 2009 limitieren würde. Eine deutliche weitere Abschwächung des USD würde das Erreichen der Ergebnisziele belasten.

Infolge der erhöhten Prognosen werde das Kursziel auf Basis eines DCF-Modells auf EUR 7,70 (alt: EUR 6,50) angehoben. Wesentliche Werttreiber im Modell seien ein durchschnittliches ca. 15%-iges Umsatzwachstum bis zum Jahr 2014 sowie das Erreichen einer nachhaltigen EBIT-Marge von 14,5%.

Die besser als erwartet ausgefallenen Auftragseingänge würden für eine hohe Visibilität des Wachstums in 2008 sorgen.

Das Rating der Analysten von SES Research für die Aktie von AIXTRON lautet daher "halten" (alt: "verkaufen"). Da ein EV/EBIT-Multiplikator von rund 18 und ein KGV von knapp 27 für 2008 sowie der Free-Cashflow-Yield ebenfalls keinen weiteren Bewertungsspielraum signalisieren würden, seien die guten Perspektiven des Unternehmens auf dem derzeitigen Niveau ausreichend bezahlt. (Analyse vom 14.03.2008) (14.03.2008/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Es grüsst Ricki

Optionen

| Boardmail an "rickmann" |

Wertpapier: Aixtron SE |

Ich sehe das W nicht so deutlich wie du

Es grüsst Ricki

Optionen

| Boardmail an "rickmann" |

Wertpapier: Aixtron SE |

Angehängte Grafik:

aix_umsaetze_xe.png (verkleinert auf 95%)

aix_umsaetze_xe.png (verkleinert auf 95%)

Gehe doch einfach von 300 Mio. Umsatz plus in diesem Jahr aus und lege eine 12% EBIT Marge zu Grunde. Dann fühlst Du Dich doch ziemlich sicher. Ich perönlich gehe für dieses Jahr sogar von einer Marge von 15% aus, da der schwache Dollar in diesem Jahr in der prognostizierten Marge von Aixtron schon eingepreist ist. Steigt der Dollar, so wird die Marge auch deutlich höher.

Fazit: Ich denke, dass Aixtron kurzfristig in den nächsten 3 Monaten durchaus eine Schwankungsbreite von 20% im Kurs nach unten oder oben haben kann, auf Sicht von 2 Jahren bin ich mir ziemlich sicher, daß wir zweistellige Kurse haben werden. Springen die Ausrüstungsinvestitionen für die LED-Produzenten Ende 2008 an, so glaube ich für 2009 an einen Jahresumsatz von 500 Mio. € plus bei einer EBIT-Marge von 15%. Man darf nicht unterschätzen, dass bei steigenden Stückzahlen die Fixkostendegression einsetzt und damit deutlich höhere Margen erzielt werden können.

Mein persönliches KGV ( EBIT: 75 Mio. € ) liegt auf Basis 2009 zur Zeit bei 10-11. Ich würde ein solches Unternehmen mit so gigantisch nachhaltigen Umsatzwachstunsaussichten aber mit einem KGV von 20 fair bewertet sehen.

Das ist meine Meinung.

Es grüsst Ricki

Optionen

| Boardmail an "rickmann" |

Wertpapier: Aixtron SE |

11:00 EU/Eurostat, Erwerbstätigkeit 4Q

13:30 US/Empire State Manufacturing Index März

13:30 US/Leistungsbilanz 4Q

14:00 US/Saldo Wertpapierkäufe und -verkäufe ausländischer

Investoren Januar

14:15 US/Industrieproduktion und Kapazitätsauslastung Februar

14:40 FR/Organisation für wirtschaftliche Zusammenarbeit und

Entwicklung (OECD) und Internationaler Währungsfonds (IWF),

Konferenz über Strukturreformen in Europa,

Keynote von EZB-Direktoriumsmitglied Stark, Paris

15:30 EU/EZB, Ausschreibung Haupt-Refi-Tender

18:00 DE/Schweizerisches Generalkonsulat, Podiumsveranstaltung,

Keynote von Ackermann, Vorstandsvorsitzender der Deutsche

Bank AG, zum Thema

Optionen

| Boardmail an "Ananas" |

Wertpapier: Aixtron SE |

MITTELFRISTIGER KONTEXT

Die Kurse sind zwar deutlich gestiegen, aber jetzt liegt eine überkaufte Situation in Nähe von Widerständen vor. Nach einem Gewinn von 19,15 % haben wir unsere Einschätzung am 13/11/2007 abgeändert. Wir bleiben auf mittelfristige Sicht bei einer neutralen Einschätzung.

KURZFRISTIGE PROGNOSE

Bei unseren letzten kurzfristigen Analyse (13/03/2008) war unsere Einschätzung neutral. Die letzte Entwicklung bringt keine zusätzlichen Informationen. Die Kurse sind unter dem Widerstand. Wir bleiben daher für die kommenden Tage bei einer neutralen Einschätzung. Wir warten das Durchbrechen eine der beiden Marken (7,9 EUR/ 8,8 EUR) ab, bevor wir eine neue Einschätzung vornehmen.

Letzter Kurs : 8.64

Performance : -16.324 %

Einschätzung : Neutral

Tendenz : Neutral

Unterstützung : 7.9 / 7.1

Widerstand : 8.8 / 9.35

Optionen

| Boardmail an "Ananas" |

Wertpapier: Aixtron SE |

AIXTRON AG INHABER-AKTIEN O.N. (506620) Kurs vom 17.03. | 10:18

Seite aktualisieren

Druckansicht

7,78 EUR

-0,46 | -5,58%

§

Bid 7,76

1.000

§Ask 7,78

805

§AktienInspektor Hilfe Chance: Meinung: 2 Sterne | Risiko: mittleres Risiko

DE0005066203 | Aktie

Halbleiterindustrie | Deutschland

Chartanalyse (Quelle: Trading Central)

13.03. 06:48 NACHRICHTEN Aixtron ADR : Technische Analyse

Kurzfristige(kfr.) Meinung: Verkauf

Mittelfristige(mfr.) Meinung: Verkauf

Veränderung

kfr.: Veränderung

mfr.:

Unterstützung: 6.01 / 6.32 / 6.64 Widerstand: 8.42 / 8.66 / 9.25

Unser Pivot-Punkt liegt bei 8.66.

Unsere Meinung: solange 8.66 einen Widerstand bilden, dominiert die Abwärtstendenz

Alternatives Szenario: ein Anstieg über 8.66 öffnet den Weg auf 9.6

Analyse: der RSI liegt unter der Neutralitätszone von 50. Der MACD liegt unter der Signallinie und ist negativ. Die Konfiguration ist negativ. Es wird darauf hingewiesen, dass die Volumina seit einigen Tagen ansteigen.

Angehängte Grafik:

aixeur080313064757.gif (verkleinert auf 86%)

aixeur080313064757.gif (verkleinert auf 86%)

Schön oledouble das Du hier postes, bist immer gern gesehen und gern gelesen hier in meinen Forum,,manchen Usern muß man einfach aus den Weg gehen, es führt zu nichts sich immer auseinander zusetzen.

Optionen

| Boardmail an "Ananas" |

Wertpapier: Aixtron SE |

Optionen

| Boardmail an "Carizonachris" |

Wertpapier: Aixtron SE |

Börsen-Kommentar - Wenn die Angst Regie führt

Hintergrund Finanzkrise - Alles auf einen Blick

Finanzkrise - Es gibt auch Gewinner

Bank-Kollaps kurzfristig verhindert

Die New Yorker Bank Bear Stearns ist der bislang größte und prominenteste Vertreter der von der US-Hypothekenkrise betroffenen Banken. Erst am Freitag war sie durch kurzfristige Finanzspritzen der US-Notenbank Fed vor dem Kollaps gerettet worden. Zusätzlich hat die US-Notenbank den Zinssatz um 0,25 Prozentpunkte gesenkt. Der Satz, zu dem sich Banken bei der Fed Liquidität verschaffen können, liegt nunmehr bei 3,25 Prozent.

Bear Stearns: Aktien fallen ins Bodenlose

J.P. Morgan hatte den Kauf ihrer ins Straucheln geratenen Konkurrentin bereits im Vorfeld angekündigt. Wie das Unternehmen in New York mitteilte, solle die Übernahme durch einen Aktientausch erfolgen. Man sei bereit, Bear-Stearns-Anteile gegen 0,05473 eigene Aktien zu tauschen. Auf Basis des Schlusskurses vom vergangenen Freitag ergebe dies einen Preis von rund 2 Dollar pro Aktie. Folgerichtig stürzen Bear-Stearns-Aktien am Montag um mehr als 90 Prozent ab und notieren im deutschen Handel nach einem Freitagskurs bei 21,50 Euro zeitweise nur noch bei 1,85 Euro.

"J.P. Morgan Chase steht hinter Bear Stearns"

Mit sofortiger Wirkung übernehme J.P. Morgan Chase die Handelsverpflichtungen von Bear Stearns und ihrer Tochtergesellschaften sowie die Aufsicht über sämtliche Operationen des Managements, hieß es in der Mitteilung des Bankhauses. Die Transaktion solle bis Ende des zweiten Quartals 2008 abgeschlossen sein. "J.P. Morgan Chase steht hinter Bear Stearns", sagte Konzernchef Jamie Dimon. "Bear Stearns Kunden und Vertragspartner sollten sich sicher fühlen, dass J.P. Morgan für Bear Stearns Vertragsrisiken garantiert. Wir heißen ihre Kunden, Vertragspartner und Angestellten in unserer Firma willkommen, und wir sind froh, ihr Partner zu sein." J.P. Morgan beschäftigt rund 180.000 Menschen.

Fed Beschluss soll Absturz der Börsen vermeiden

Die Maßnahmen der Notenbank, die in einer höchst ungewöhnlichen Wochenendsitzung beschlossen wurden, sollten befürchteten Panikreaktionen an den Finanzmärkten entgegenwirken. Mit dem neuen Kreditprogramm würden den 20 größten US-Investmentbanken kurzfristig Mittel zur Verfügung gestellt, teilte die Fed in Washington mit.

Ratgeber - Welche Anlagen in turbulenten Börsenzeiten sicher sind

Marktbericht - Wie DAX und Dow Jones reagieren

China-Deal droht zu platzen

Am Sonntag war zudem bekanntgeworden, dass ein erst im vergangenen Jahr vereinbarter milliardenschwerer Einstieg des größten chinesischen Brokerhauses CITIC Securities zu platzen droht. Wie die Nachrichtenagentur "Bloomberg" berichtete, könne das Unternehmen ein Zustandekommen des Geschäfts "nicht garantieren". Es sei kein "formelles Abkommen" unterzeichnet worden. Der chinesische Broker, der zur staatlichen China International Trust & Investment Corp. gehört, hatte im Herbst seinen Einstieg mit sechs Prozent bei Bear Stearns für eine Milliarde Dollar angekündigt. Im Gegenzug wollte sich Bear Stearns an dem Geschäft der Chinesen beteiligen.

Krise begann mit Zusammenbruch von Hedge Fonds

Offensichtlich wurde die Krise bei Bear Stearns erstmals im vergangenen Sommer, als zwei Hedge Fonds der Bank im Zusammenhang mit dem Kollaps am US-Hypothekenmarkt zusammenbrachen. Für das vierte Quartal musste die Bank erstmals in ihrer Geschichte einen Verlust ausweisen. Wegen fauler Kreditpapiere bereinigte Bear Stearns schließlich im gesamten Geschäftsjahr 2007 (30. November) Wertverluste von 1,9 Milliarden Dollar. Der Gewinn brach auf 233 Millionen Dollar ein, nach 2,1 Milliarden Dollar im Vorjahr.

Mehr zum Thema Börse

Marktberichte: Deutschland | Europa | Wall Street

Kurs-Listen - Deutschland | Europa | Welt

Chart-Analyse - Aktuelle technische Signale bei Aktie oder Index

T-Online-Shop

Nikon D80 SLR - 10 Megapixel

Die Kombination aus neuester Technologie und bewährter Qualität ermöglicht Fotografie auf höchstem Niveau.

Jetzt im T-Online Shop bestellen

Weitere Themen

Banken Kreditwirtschaft Investmentbanken JPMorgan Chase Bear Stearns Unternehmensübernahme Hypothekenkrise Finanzkrise USA Notenbank

Optionen

| Boardmail an "Ananas" |

Wertpapier: Aixtron SE |

Optionen

| Boardmail an "Carizonachris" |

Wertpapier: Aixtron SE |

Optionen

| Boardmail an "Ananas" |

Wertpapier: Aixtron SE |

Morgen kommen die Zahlen, heute geht der Kurs um 38 % in den Keller! Kam gerdae bei bloomberg tv ...

New York (BoerseGo.de) – Der Leiter des Hedge-Fonds Traxis Partners und ehemaliger Chefstratege von Morgan Stanley, Barton Biggs, hält den aktuellen Ausverkauf an den US-Börsen für absolut übertrieben. In einem Interview mit dem Börsensender Bloomberg prognostiziert Barton Biggs für den Dow eine Rallye von 1000 Punkten, die seiner Einschätzung zufolge innerhalb der nächsten beiden Wochen starten könnte. Laut dem Finanzexperten stehen die weltweiten Aktienmärkte kurz vor einer Bodenbildung. Barton Biggs hat bereits letztes Jahr seinen guten Riecher unter Beweis gestellt, als er im März 2007 ebenfalls eine Bodenbildung und eine anschließende Kursrallye von 16 Prozent für die kommenden vier Monate ankündigte. - (© BörseGo AG 2008, Autor: Hoyer Christian, Redakteur, © GodmodeTrader - http://www.godmode-trader.de/)

Deine Antworten brauchst du übrigens gar nicht schreiben. Wir können Sie uns immer schon denken ("schön, dass du das richtige machst,...immer gerne gesehen...").

Dennoch habe ich im Depot ein langfristiges Engagement bei 6.22 von vorigem Jahr. Das werde ich so ziemlich lange halten. Sollte der Kurs gegen 7 fallen ( für Ananas unzumutbar ;) ), werde ich mein langfristiges Eng. vergrößern. Wenn sich die Krise noch vertieft, könnte es schon zu Kursen von etwa 7 EUR durchaus kommen. Besonders an Tagen mit Panikverkäufen. Ich hoffe aber wirklich, daß es soweit nicht kommt.

Heute sind die US Daten echt schlecht ausgefallen. So ziemlich vieles deutet darauf hin, daß die Krise doch nicht so schnell vorbei sein wird.

Gruß an alle.

"wir haben nach schon 16:00durch"? Dein Posting kam um 16.21Uhr da handelten die Amis 51 Minuten und nicht 1.5 Stunden, und wer ist denn "wir" .Drücke Dich,wenn Du mich persönlich anschreibst gefälligst präzise oder am besten garnicht aus.

msvd ,ein Finanzexperte weis zu berichten das den Dow eine 1000Punkte Rallye bevorsteht, seine Einschätzung in Gottes Ohr, doch er hat dabei vergessen dagobertstaler zu fragen,--der würde ihn schon die Leviten lesen!

Optionen

| Boardmail an "Ananas" |

Wertpapier: Aixtron SE |