Morphosys: Sichere Gewinne und Milliardenpotential

Aber das interessantere ist immer die Frage: Wie geht es weiter, ab jetzt?"

Und wie lange stellst du diese Frage schon? Tatsache ist, daß die Aktie als Langfristanlage bisher völlig versagt hat. Aus Couch-Potatoes werden selten Langstreckenläufer.

Zeitpunkt: 27.08.09 15:01

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unterstellung

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Wenn du Schrotttrades lieber machst, dann lass die MOR links liegen. Gerade als Langfristanlage hat MOR aber nicht versagt, auch wenn sie die letzten Wochen rumlullt.

Morphosys seit IPO, also 10 Jahre

SAP blau

Allianz grün

adidas oliv

Daimler rot

Deutsche Bank lila

Morphosys seit 5 Jahren

SAP blau

Allianz grün

adidas oliv

Daimler rot

Deutsche Bank lila

So viel zur versagenden Langfristanlage. Und richtigen Bluechips-Schrott wie HRE, Commerzbank, Infineon und andere Ex-Dax-Größen habe ich extra weggelassen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Nichtzyklische Wachstumswerte sehen anders aus. Und ob der TecDax eine brauchbare Benchmark ist, wage ich zu bezweifeln. Die Marktkapitalisierung ist da seit jeher sehr ungleich verteilt. Scheint üblich zu sein, daß man von einigen Frustrierten persönlich angegriffen wird, wenn man anderer Meinung ist. Merkwürdiges Forum.

Zeitpunkt: 27.08.09 15:03

Aktion: Löschung des Beitrages

Kommentar: Unterstellung - bitte sachlich bleiben

Merkwürdig bist du. Auf sachlicher grundlage magst du wohl nicht argumentieren?

Und da dir der TecDax zum Vergleich suspekt ist, habe ich ja schon Vorausschauend lauter DAX-Werte gepostet. Die Creme der deutschen Aktienlandschaft.

Also noch der direkte Vergleich zum DAX auf 5- und 10 Jahre:

Also, nix mit merkwürdigem TecDax. Es wird mit dem DAX verglichen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Ich hab Oberst lediglich verdächtigt, eine Doppel-ID zu sein. Nur hab ich damit eben kein Problem. Würde nur gerne wissen, welche seine erste ID ist. Du magst das anders sehen, und es gleich moralisch verweflich finden, eine Doppel-ID zu haben. Na ja, gibt halt solche und solche ...

Übrigens hatte ich bei ariva.de auch schon mal eine Doppel-ID. 'Schock'

:)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

dass MOR besser performen könnte - well, klar.

Dürfte aber kaum in Ecki's Ermessensspielraum liegen, daran was zu ändern...

Insofern...

Optionen

| Boardmail an "sachsenpaule99" |

Wertpapier: MorphoSys AG |

Im Übrigen bestreitet hier niemand, dass Morphosys die letzten 3-4 Jahre hätte besser laufen können. Genau deshalb sind wir ja investiert, weil der Kursverlauf nicht den veränderten fundamentalen Tatsachen entspricht.

Und dazu kommt, dass Morphosys durchaus 2008 besser als viele Wachstumswerte gelaufen ist, ich würd sogar behaupten, besser als 80% der Wachstumswerte und 90% aller Aktien.

2009 läuft bislang nicht gut. Kann sich ja noch ändern. Aktuell holen halt die schwer gebeutelten Aktien von 2008 ihre Kursverluste teilweise wieder auf. Ich nenn sowas Normalität. Normal ist allerdings die niedrige Bewertung von MOR nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Aber danke nochmal für die inhaltlich substanziell hochwertigen Warnungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Im übrigen hoffe ich darauf, das MOR auch in den nächsten 5 Jahren den DAX weit hinter sich lässt, wobei der Schub natürlich möglichst 2009 noch einsetzen sollte....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Zeitpunkt: 27.08.09 15:49

Aktion: Löschung des Beitrages

Kommentar: Unterstellung

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "wanderbroker" |

Wertpapier: MorphoSys AG |

Antwort jeweils direkt nach deinen "Fakten":

Fakt ist:

1. betrachtet man mal den Chart seit 2005 dann bewegt sich Mor nur in einem bereich von 10 bis 20 Euro, das sind 2,5 % pro Jahr recht dünn eigentlich.

ecki: Eine Range von 10 bis 20 Euro sind 100%. 2005=4 Jahre. 100% geteilt durch 4=25%? Diese 100% ging es mehrmals rauf und runter. Was meinst du mit 2,5%?

2. Vielleicht hat MOR eine dicke Eigenkapitaldecke, aber was nützt das wenn es nicht investiert wird in Übernahmen?

ecki: Du stehst auf Übernahmen? Ich gehe davon aus, dass MOR massiv kursverluste nach einer Übernahme erleiden wird. Die cashbasis wäre deutlich reduziert. Gekauft werden pipelineprojekte also zusätzliche Kosten. Dei ausgewiesenen Gewinne weitere zusätzliche Jahre belastet mit dem Risiko der Fehlinvestition. Also nochmal: Nach Übernahme rechne ich mit Kursverlusten, oder sollte nach einer Projektübernahme einen potentiellen Return of invest in 5 oder 7 Jahren plötzlich honorieren?

3. Klinische Studien hin oder her mit MOR 103 kommt frühestens in ein paar Jahren Geld in die Kasse und da kann noch einiges schief gehen. Richtige Produktehighleights haben die im Augenblick nicht und auf absehbare Zeit kommt da nix weiter.

ecki: MOR103 soll 2011 auslizenziert werden, Also in 1,5 bis 2 Jahren. Hört sich besser an als in ein paar Jahren. Schief gehen kann immer was. Aber ein richtiges Highlight ist das schon, denn potentiell macht MOR103 mehrere Milliarden Umsatz, aber vorher kommen die Studien, so ist das eben bei der Medikamentenentwicklung, die braucht Jahre.

4. Biotechnologie ist dann interessant wenn alle anderen branchen lahmen (wie jjetzt geschen) Wenn die Konjunktur wieder anspringt dann fallen diese Aktien wieder in einen Dornröschenschlaf bis zur nächsten Krise

ecki: Die Aussage gibt der chart der letzten Jahre nicht her und widerspricht auch deiner obigen Behauptung. MOR ist jetzt seit 4 Jahren in einer sanft ansteigenden Langweilerrange von 100% breite. Nochmal der DAX-Vergleich:

Der zyklische Anstieg 2003 bis 2007 wurde von MOR weit besser hingelegt als vom DAX. Der Konjunktureinbruch belastet auch den MOR-Kurs, aber lang nicht so stark. Wie es künftig weitergehen wird ist natürlich spekulation.

5. Das was ECKI postet habe ich gelesen. Also so viel Optimismus kann kein normaler Mensch aufbringen. Solche Durchhalte Parolen und feldpredigten, kenne ich nur von Gebrauchtwagenverkäufern und Marketingabteilungen die beauftragt wurden schön Wetter zu machen.

ecki: Was du für Optimismus hälst ist in meinen Augen Realismus. Die Faktenentwicklung habe ich in den letzten Jahren doch in recht ordentlich vorhergesagt. Morphosys entwickelt sich prächtig in Umsatz, operativen Gewinnen der Dienstleistungssparte, in Mitarbeiterzahl, Projektanzahl. Die vor 4 Jahren nicht vorhandene Klinische Entwicklung geht stramm auf knapp 10 zu, nüächstes Jahr sollte man drüber liegen. Und das alles mit laufenden Gewinnen und jährlich enorm wachsenden Ausgaben für die eigene Entwicklung.

Beim Kurs sage ich keine Besserung voraus, bin ich auch nicht optimistisch. Meiner Meinung nach gibt es an der Börse immer Kurse, aber meist sind diese total verblödet und nur selten entsprechen sie den fundamentalen Fakten. Mal werden substanzlose Blasen in den Himmel gejubelt, mal hängen Kurse deprimiert darnieder. Jedenfalls ist es kein Zeichen von effektivität, wenn immer wieder Aktein 1000 oder 10 000% plus machen in 2 oder 3 Jahren oder 99% verlieren in 2 Jahren.

6. Sieht man sich die Performance seit März an, dann ist das eher unterdurchschnittlich. Mit andern Aktien hätte man einen wesentlich bessern Schnitt gemacht. (z.B. Wienerberger) Mit viel Glück (aber da muss man schon ein paar kerzen in Lourdes stifften) sehen wir am Jahresende 17 oder 18 Euronen, mehr geht da nicht. Auf einen toten Pferd kann man nicht reiten!!!

ecki: Kurs am Jahresende bei 17 oder 18 mit viel Glück: Wie kommst du auf diese Annahme? 17 hatten wir fast vor 3 Wochen. Das abgeschlachtete Werte wie Wienerberger besser bouncen als eine MOR die 2008 eine positive performance hatte gehört zu den üblichen Börsenmechanismen. Wienerberger kann sich ja nicht jedes Jahr um 80% fallen, da steigt man eben auch mal kräftig. Aber Versprechungen für MOR mache ich sicher keine. Und OPtimismus gibts begründet in den Zahlen, aber nenn mich bitte nicht pusher, meine Fundamentalanalysen sind sehr ordentlich und ich sage auch keine Zulassungen für 2010 an und ähnliches.

7. Wir wissen alle das der Kleinanleger die Börse den Kleinanlger einen Scheissdreck interessiert, also wenn 4 euphorische Kaufempfhelungen kommen dannist die Party eh schon vorbei , der Käs gespeisst und der Drops gelutscht. Das was wir in der Zeitung lesen wussten Institutionelle Anleger schon seit Wochen.

ecki: Ja, Analoempfehlungen bringen nicht viel. Nur Leute die viel Geld in die Hand nehmen um den Kurs zu schieben. Wann da noch mehr kommen, weiß ich nicht. Die Aktie wird immer mehr in die USA verkauft. Eine US-Lebensversicherung ist größter Finanzinvestor mit jenseits 5%. Kommt drauf an, wann den deutschen Kleinanlegern die Stücke ausgehen.

xxxxxxxxx

Also kurz um ich bin stark entäuscht von der Aktie, zur kapitalaufbewahrung ist sie gut, zur Geldvermehrung (und das wollen wir alle weil wir gierig sind, sonst würden wir nicht handeln) ist sie Schrott.

ecki: Irgendwann steigt auch dieser Schrott nachhaltig, wann, weiß ich auch nicht. Längerfristig war sie jedenfalls immer besser als DAX und TecDax. Schnelle Zocker finden immer woanders besseres. Viel Glück.

xxxxxxxxx

So und nun kommt mit eurem Kaffesatzlesen von Chartanalyse und widerlegt mich, aber selbst mit dem schönst frisierten Chart sind da bis Ende des Jahres keine 22 oder 25 Euronen drin. Es sei denn die werden endlich übernommen oder investieren Ihre 144 Mio. Chash und das Elend hat ein Ende. Bisher kam da nicht viel als heisse Luft und zukünftige Versprechungen auf das Heil in ein paar Jahren.

ecki: Ich frisiere keine charts, meine Trendkanäle sind normalerweise mehrjährige Varianten. 22 bis 25 am Jahresende wäre tatsächlich ein gutes Ergebnis. Weit über Mehrjahreshoch. Würde DAX 10000 bis 12000 entsprechen.

Übernommen werden halte ich für sehr unwahrscheinlich.

Und fett cash investieren halte ich für ein starkes Kursrisiko, weil die Börse aktuell keinerlei Pipelinebewertung honoriert. Da ist nur cash weg und neue Kosten kommen hinzu. Projektbewertung =0.

Aber: Investieren dürfte langfristig sinnvoll sein. Also auf Sicht von 5 oder 8 Jahren den Kurs voranbringen und damit wohl nicht Andres Vorstellungen entsprechen. ;-)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Falls man auf Nummer sicher gehen will, dann kann man natürlich eine Barriere auch unterhalb von 12€ nehmen. Möglicherweise ist die 12€ gefährdet, wenn der Gesamtmarkt nochmals korrigieren sollte und dieses Bonus-Zertifikat vorher viel verkauft wird... dann sorgt alleine der Emittent schon für einen kurzen Rutsch unter 12€... also ich nehme ein Bonuszertifikat mit Barriere unter 12€....

Wenn es so bleibt wie zuletzt, wird eine Übernahme aus den von dir angesprochenen Gründen zu Kursverlusten führen. Man hätte keine komfortable Cashposition mehr, niedrigere Gewinne, vielleicht sogar Verluste, und sogar Risiken auf Fehlschläge in der Pipeline erhöht.

Nur wenn die Anleger endlich mal bemerken, dass genau das das Geschäftsmodell einer Biotecfirma ist, und sie bereit sind, die eigene Pipeline als auch die Partnerpipeline entsprechend ihrer Wahrscheinlichkeiten auf Milestones, Tantieme bzw. Zulassung zu bewerten, erst dann wird Morphosys entsprechend steigen.

Aber derzeit sind ja um die 70 Projekte in den verschiedenen Stadien nur 250 Mio € (abzüglich Cash) wert. Nach einer möglichen Übernahme sind es vielleicht 3-4 Projekte mehr, aber dann dürfte der Cash fehlen.

Und lass dich von irgendwelchen Usern, die nur auf den Kurs schauen, und dir nur daher Durchhalteparolen vorwerfen, nicht nerven. 95% der User hier erkennen deine fundamentalen Ausarbeitungen an, und nochmal Respekt von meiner Seite dafür! Morphosys entwickelt sich aus meiner Sicht prächtig. Der Aktienmarkt erkennt das auch vielerlei Gründen, die nachvollziehbar und weniger nachvollziehbar sind, nicht an. Wir hoffen Beide, dass sich das zukünftig ändern wird. Länger kann diese Pipelineauspreisung nicht mehr so weitergehen. Vielleicht hilft sogar eine mögliche Übernahme dabei, diese Denkweise der Analysten zu ändern, denn dann kommen sie nicht mehr drumherum, von der KGV-Analyse wegzukommen und sich mit der Pipeline zu befassen, die zwar in frühen Stadien liegt, aber dafür sehr umfangreich ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

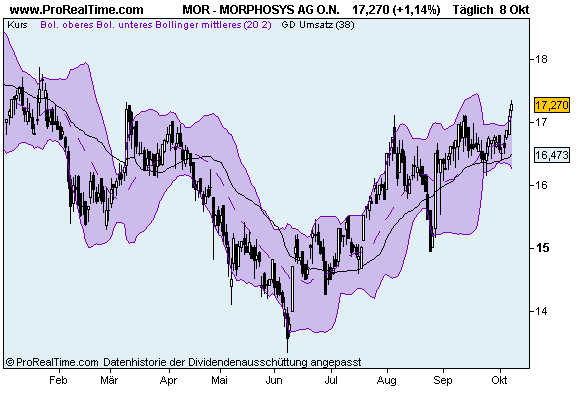

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=2…

Chartcheck Morphosys: Lage verschlechtert sich

27.08.2009 - Einige Tage lang konnte sich die Aktie von Morphosys zuverlässig oberhalb der 16-Euro-Marke halten, aber keine Akzente nach oben setzen. Da das Papier den Widerstand bei 16,67 Euro nicht entscheidend attackieren konnte, ist der gestrige Rutsch unter die 16-Euro-Marke eine Frage der Zeit gewesen. Der Kurs des Biotechwertes fiel bis auf 15,73 Euro und beendete den Handel nur 2 Cent über dem hier verzeichneten Tagestief. Damit ist die Morphosys-Aktie zugleich bis ans untere Ende des Bollinger Bandes gerutscht, das zu fallen beginnen könnte. Zugleich wurden der gleitende 50-Tage-Schnitt klar unterschritten, was ebenfalls als Verkaufssignal gewertet werden kann – insbesondere weil diese gleitende Linie die Unterstützung um 16 Euro verstärkte.

Nach dem Kaufsignal, das Morphosys mit Ausbruch über 16,67 Euro im vergangenen Monat zeigte, hat sich die Chartlage im Verlauf der vergangenen Tage deutlich eingetrübt, das gestrige Verkaufssignal bildet da bislang den vorläufigen Tiefpunkt. Das Ende der Abwärtsbewegung muss das allerdings nicht sein. Eine größere Unterstützung kommt in einer breiten Zone zwischen 15,10 und 15,50 Euro auf.

Schlusskurs letzter Handelstag – 4investors nutzt Charts von ProRealTime

( mic )

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Wie so ein Bonuszerti konstruiet ist, weißt du?

Du kaufst eine MOR-Aktie und gleichzeitig verkaufst du einen call auf Morphosys.

Weil du etwas verkaufst, zahlst du weniger als den Aktienpreis. Differenz ist der Verkaufspreis des calls.

Wenn MOR fallen sollte (unter cap), dann notiert der call am Ende auf 0. Du musst ihn nicht zurückkaufen, du kriegst den Aktienpreis komplett.

Wenn MOR quer läuft, dann verliert der call laufend an Zeitwert, das zurückkaufen des calls wird billiger, am Ende der laufzeit hast du den Zeitwert gewonnen, trotz querlaufender MOR.

Sollte MOR stark steigen, dann gewinnst du stark mit der Aktie. Allerdings steigt der Wert des calls auch laufend und am Ende musst du den auszahlen. Also steigt das MOR-Zerti in deinem Beispiel nicht über 22, selbst wenn MOR auf 30 oder mehr steigen sollte, denn mit der Differenz muss man den call auszahlen.

Ein gutes Instrument bei querlaufenden Kursen gute rendite zu machen. Nur hoffentlich bricht MOR auch mal wieder nach oben aus. Ach ja, die Emmis gewinnen an Spread, Gebühren, Betrueung usw. natürlich immer.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Mir könnte man den Sinn von aussichtsreichen Projekten gut verkaufen.

Ob der Finanzmarkt aber wieder nur geringeren Gewinn, mehr Risiko und herabgesetzten Cash-Bestand bewertet? Ich befürchte es.

Was hinzukommt: Ich gehe davon aus, dass Moroney auch nach Übernahme an seiner Maxime festhält: "Wir machen mit MOR laufend Gewinn". Nur dann eben nur noch 2 bis 5 Mios und nicht mehr 8 bis 11. richtig der Knaller wäre das aufgeben dieser Maxime und laufend 1 bis 5 mio Verlust machen für die nächsten 5 Jahre. Vom cash her kein Problem, aber jeder kann nur noch die Pipeline bewerten bei laufender Umsatz- und Eigenfinanzierungsbasis.

Wie gesagt: Sehr ambivalent. Oder einfach den cash aufsparen bis 2011 und als Co-Entwickler in die P3 gehen. Aber auc hdas würde sicher laufenden Verlust bedeuten und weniger an Meilensteinen, also dem dummen Finanzmarkt das Potential von MOR103 eher verschleiern und das Risiko natürlich noch weiter steigern.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Es könnte der Eindruck entstehen, dass die Pipeline von Morphosys weniger aussichtsreich ist, was gegenwärtig wohl kaum jemand sagen kann.

Andererseits gibt es vielleicht Unternehmen die gut zu Morphosys passen, denen jedoch die Finanzen oder auch nur bestimmte, sehr teure, labortechnische Infrastrukturen fehlen, oder eine Kreditklemme haben. Vielleicht hat Morphosys Betriebsteile, die eine höhere Auslastung gebrauchen könnten, die erst ab einer gewissen kritischen Größe wirtschaftlich werden etc. Es gibt sicher viele Gründe. Ich würde es aber nicht als Stratgie in der Not werten, sondern als höchstwahrscheinlich sinnvolle Ergänzung des Geschäftes mit viel Synergien. Denn dämlich sind die bei Morphosys nicht, das zeigt die solide Geschäftsentwicklung, die im Biotech Bereich eher selten ist.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

auch wenn ich mir die Mühe jetzt spare, diese da oben einzumalen... aber Ecki ist Profi genug, sich diese vorstellen zu können... es ist sehr enttäuschend das MOR heute nicht einmal ansatzweise die bisherige Unterstützung bei 16€ angreift...