Adobe: Jeder nutzt es - Wer profitiert davon?

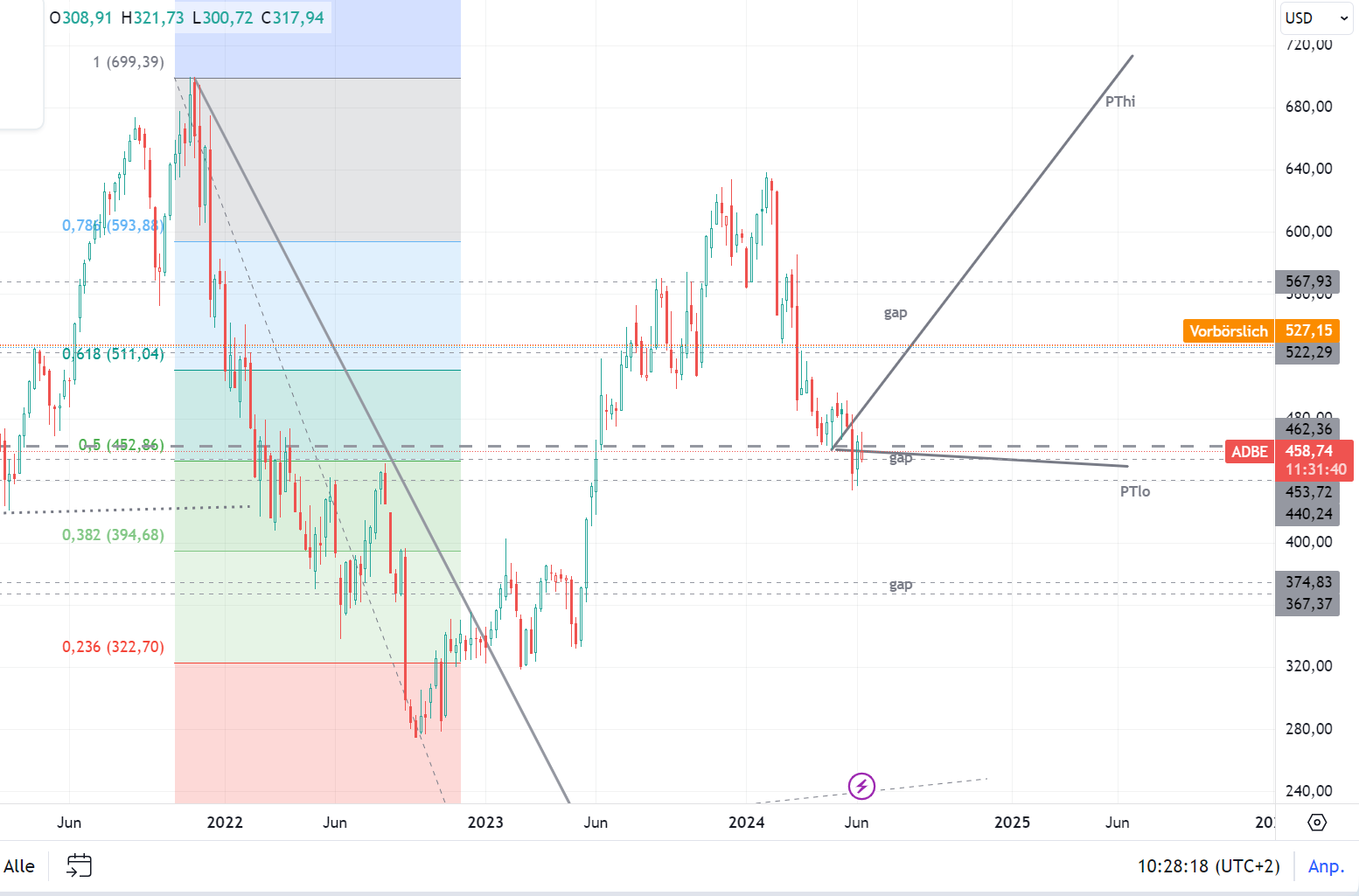

Die niedrige Kursziellinie bleibt erstmal die Benchmark für mögliche swingtrades. Tiefes gap im Auge behalten, in der Nähe liegt der fair value.

Angehängte Grafik:

adobe_14-06-2023.png (verkleinert auf 32%)

adobe_14-06-2023.png (verkleinert auf 32%)

https://www.wallstreet-online.de/nachricht/...einesfalls-ki-verlierer

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Adobe Inc |

Der US-Mediensoftwarekonzern Adobe (Adobe Aktie) hat mit einem aufgepeppten Ausblick Sorgen um seine KI-Chancen gedämpft. Investoren zweifelten zuletzt, ob der für seine Photoshop-Software bekannte Konzern sich genügend gegen aufkommende neue Konkurrenz von KI-Tools zur Medienerzeugung und -bearbeitung zur Wehr setzen kann. So haben die Fortschritte bei Künstlicher Intelligenz mehr Start-ups hervorgebracht, die Bildinhalte generieren können. Adobe hat daraufhin eigene Versionen seiner Software mit KI-Funktionen bestückt und die Preise angehoben.

Ausgehend von einem guten zweiten Quartal erwartet Konzernchef Shantanu Narayen den um Sondereffekte bereinigten Gewinn je Aktie in diesem Geschäftsjahr (Ende November) nun zwischen 18 und 18,20 US-Dollar statt zwischen 17,60 und 18 Dollar (Dollarkurs), wie das Unternehmen am Donnerstag nach US-Börsenschluss mitteilte. Auch beim Umsatz werden die Kalifornier aus San Jose am unteren Ende der bisherigen Spanne etwas zuversichtlicher. Die in diesem Jahr schwach gelaufene Aktie sprang am Freitag im vorbörslichen US-Handel um 15 Prozent nach oben.

Vergangenes Jahr legte die Aktie noch deutlich zu, aber 2024 sieht es bisher schlecht aus. Mit einem Kursverlust von fast einem Viertel seit Jahresbeginn bis zum Schluss des Haupthandels am Donnerstag konnte Adobe mit manch anderem Technologieunternehmen nicht mithalten, das vom Hype um Künstliche Intelligenz (KI) profitierte. Vom Rekordhoch bei fast 700 Dollar aus dem November 2021 ist die Aktie mit zuletzt knapp 459 Dollar ein gutes Stück entfernt.

Aus Sicht von Jefferies-Analyst Brent Thill hat Adobe nach dem enttäuschenden Quartal zuvor an Glaubwürdigkeit zurückgewonnen. Die Cloud-Software nehme Fahrt auf und KI-Funktionen dürften die Geschäfte im zweiten Geschäftshalbjahr weiter anschieben. Die Angst, dass Adobe den KI-Hype verschlafe, erscheine mittlerweile unberechtigt.

Im zweiten Quartal übertraf Adobe die Erlöserwartungen von Experten mit einem Plus von 10 Prozent auf einen Rekordwert von 5,3 Milliarden Dollar (4,9 Mrd Euro) leicht. Für das Wachstum sorgte vor allem Adobes Cloud-Software rund um die Bearbeitung von Bildern, Videos und Dokumenten sowie Online-Marketing. Unter dem Strich stieg der Gewinn um über ein Fünftel auf 1,57 Milliarden Dollar.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Adobe Inc |

Den Gapclase (480.-) hat er leider nur angetäuscht und dann ein weiteres, viel größeres Loch gerissen.

Das wird für Zunahme an Volatilität sorgen. Die grünen Inseln kann man getrost außen vor lassen, die aneinanderklebenden gaps ergeben 105.- USD Range.

Keine Ahnung, ob das ich das außerhalb von Pennystocks, ohne Merger und Upscaling so schon mal gesehen habe? Kann mich jedenfalls nicht daran erinnern.

Angehängte Grafik:

adobe_17-06-2023.png (verkleinert auf 31%)

adobe_17-06-2023.png (verkleinert auf 31%)

Adobe-Quartalsergebnis übertrifft Erwartungen, Umsatzprognose für das vierte Quartal verfehlt

Am 12. September 2024 um 22:49 Uhr

Teilen

(MT Newswires) -- Adobe (ADBE) meldete am späten Donnerstag ein über den Erwartungen liegendes Ergebnis für das dritte Quartal, angetrieben durch zweistellige Umsatzsteigerungen in den Bereichen digitale Medien und Experience.

Der bereinigte Gewinn pro Aktie des Softwareherstellers stieg in den drei Monaten, die am 30. August endeten, auf 4,65 $ gegenüber 4,09 $ im Vorjahr, verglichen mit dem von Capital IQ befragten Konsens von 4,54 $. Der Umsatz stieg um 11% auf 5,41 Milliarden Dollar und lag damit über den Erwartungen der Wall Street von 5,37 Milliarden Dollar.

Der Umsatz des Segments Digitale Medien stieg um 11% auf 4 Milliarden Dollar, angetrieben durch Zuwächse bei Document Cloud und Creative Sales. Die Sparte Digital Experience verzeichnete einen Umsatzanstieg von 10% auf 1,35 Mrd. $, wobei die Abonnementeinnahmen um 12% zulegten.

Für das vierte Quartal rechnet Adobe mit einem bereinigten Gewinn je Aktie von 4,63 bis 4,68 Dollar bei einem Umsatz zwischen 5,50 und 5,55 Milliarden Dollar. Der Marktkonsens liegt bei $4,67 bzw. $5,60 Milliarden.

Optionen

| Boardmail an "proxima" |

Wertpapier: Adobe Inc |

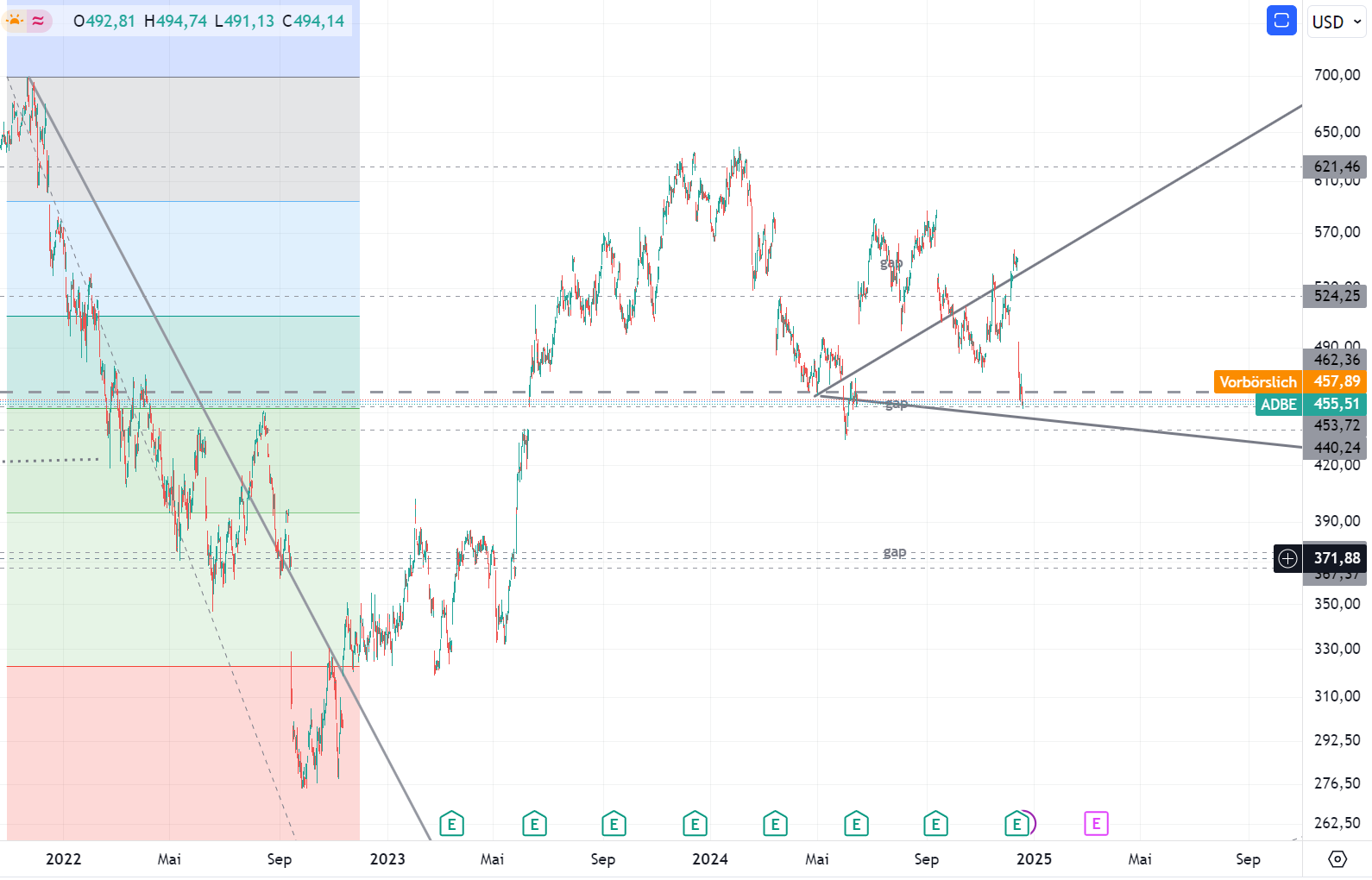

Persönlich sehe ich weiterthin sehr großes Potential in Adobe und würde gerne aufstocken jedoch ist die "Unsischerheit" der KGV Reduzierung immer wieder im Kopf. Kann Adobe langfristig sein bisheriges Niveau weiterhin rechtfertigen oder ist das zu hoch gegriffen mit den letzten Zahlen?

Die Frage bezieht sich nicht auf den laufenden Gapclose, sondern darauf was der Kurs danach machen will. Das obere neue oder alte tiefere schließen?

Angehängte Grafik:

adobe_08-10-2024.png (verkleinert auf 31%)

adobe_08-10-2024.png (verkleinert auf 31%)

Optionen

| Boardmail an "HODEL" |

Wertpapier: Adobe Inc |

Eigentlich gute Produkte, nutzt aber nichts wenn Vorstand versagt.

Das ganze Jahr bei Adobe ein Flop.

Adobe hat für das am 30. November zu Ende gegangene Quartal einen bereinigten Quartalsgewinn von 4,81 Dollar je Aktie erzielt. Damit konnte das Unternehmen sowohl das entsprechende Vorjahresergebnis von 4,27 Dollar je Aktie als auch die Erwartungen der Analysten von 4,67 Dollar je Aktie deutlich übertreffen. Der Umsatz stieg im Vergleich zum entsprechenden Vorjahresquartal um 11,1 Prozent auf 5,61 Milliarden Dollar. Auch dieser lag über den Prognosen von 5,54 Milliarden Dollar. Kritisch wurde am Markt allerdings aufgefasst, dass der viel beachtete jährlich wiederkehrende Umsatz (ARR) die Erwartungen im Novemberquartal geringer übertraf als noch zu Jahresbeginn.

Und auch der Ausblick stimmte die Marktteilnehmer missmutig. Hier stellte Adobe für das kommende Geschäftsjahr einen Umsatz im Bereich von 23,30 bis 23,55 Milliarden Dollar in Aussicht. Experten hatten hier mit 23,80 Milliarden Dollar auf mehr gehofft. Dies deutet darauf hin, dass die jüngsten Maßnahmen von Adobe zur Integration Künstlicher Intelligenz (KI) in die Angebote länger als erwartet brauchen wird, um Erträge zu generieren.

Die Aktie von Adobe hat sich im laufenden Jahr alles andere als gut entwickelt. Zu Jahresbeginn notierte sie noch über der 600-Dollar-Marke, am Mittwoch ging sie bei 549,93 Dollar aus dem regulären Handel. Nach Bekanntgabe der Quartalszahlen kam nachbörslich dann noch einmal ordentlicher Druck auf. Das Papier verlor mehr als neun Prozent auf 499,70 Dollar.

Langfristig bleibt Adobe zwar stark positioniert. Adobe war der große Pionier bei der Abo-Software aus der Cloud und damit Vorreiter der letzten großen Transformation am Tech-Markt. Die Entwicklungsoffensive bei der KI könnte in Zukunft erneut eine führende Position bedeuten. Das Unternehmen hat hier aber noch einiges an Arbeit vor sich. Durch den nachbörslichen Kursrutsch ist das Papier klar angeschlagen, ein Einstieg drängt sich nicht auf. Bereits investierte Anleger beachten den Stopp bei 400,00 Euro.

https://www.finanznachrichten.de/...-da-ein-haar-in-der-suppe-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Adobe Inc |

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Adobe Inc |

Der Downmove ist gesellschaftsspezifisch. Die Einführung der AI-Tools direkt mit einem solchem pricing zu belegen, war strategisch nicht the yellow fromse egg.

Das Korrekturmuster ist auch noch nicht zu Ende, die lang- und mittelfristigen Trendlinie sind gar nicht im Bildausschnitt drin, deren Steigungswinkel ist deutlich geringer. Genauso sieht man noch nicht, ob es jetzt ein Dreieck werden soll oder einfach nur ohne rechten Makrobezug swings fürs Trading produziert werden.

Angehängte Grafik:

adobe_18-12-2024.png (verkleinert auf 32%)

adobe_18-12-2024.png (verkleinert auf 32%)

Größere Positionen was soll dass sein? Im Nasdaq als auch im dark pool gab es ausgerechnet gestern keine.

Und was soll einem diese Info bringen? Ich habe gekauft.

Ich habe gestern den alten Volvo meines jüngsten Sohnes rückwärts eingeparkt. Und Powell hatte gestern eine Falte am Krattenknoten, gesehen?

Ey gesehen? Rechte Seite.

Und das ist nicht gelogen.